一.2020年全球医疗健康融资总额创历史新高,同比增长41%;全年1亿美元以上融资交易205起,占比高达9% 二.2020年中国医疗健康融资总额创历史新高,同比增长58%

三.全球生物医药融资额高居榜首,超过数字健康和器械之和;国外数字健康成最热赛道,国内器械与耗材融资频发

四.国外神经退行性疾病成为焦点,融资项目聚焦小分子药物;疫情催化“按需医疗保健”公司走向成熟

五.国内医疗人工智能硝烟再起,大额融资交易激增;手术机器人行业爆发,国产替代未来可期

六.OrbiMed2020年50次投资刷新纪录,头部机构出手次数大幅上扬

七.2020年共有179家公司在美股/港股/A股上市,其中76家中国公司上市创历年新高

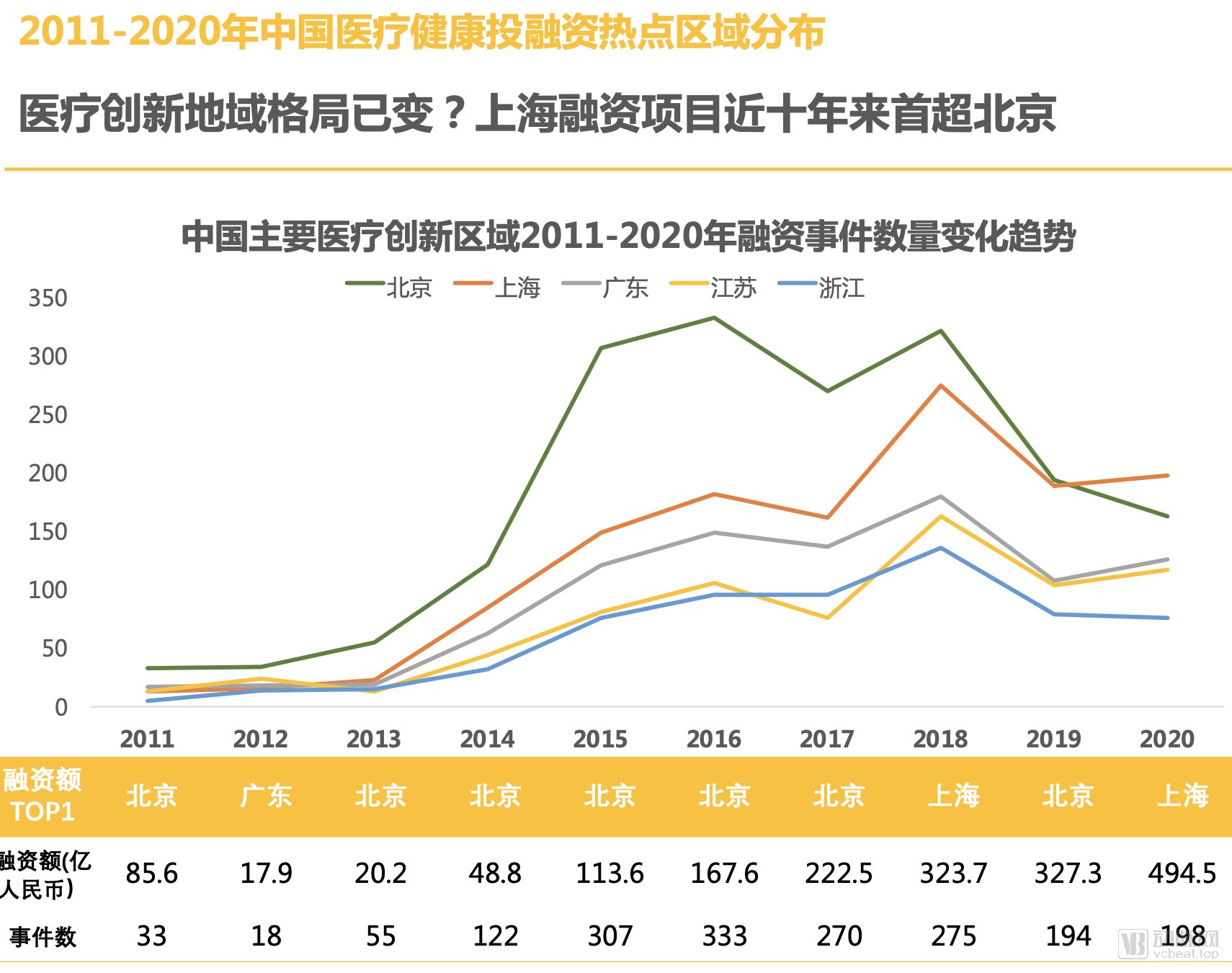

八.上海成为中国医疗健康资本首选地,近十年来融资项目数量首超北京

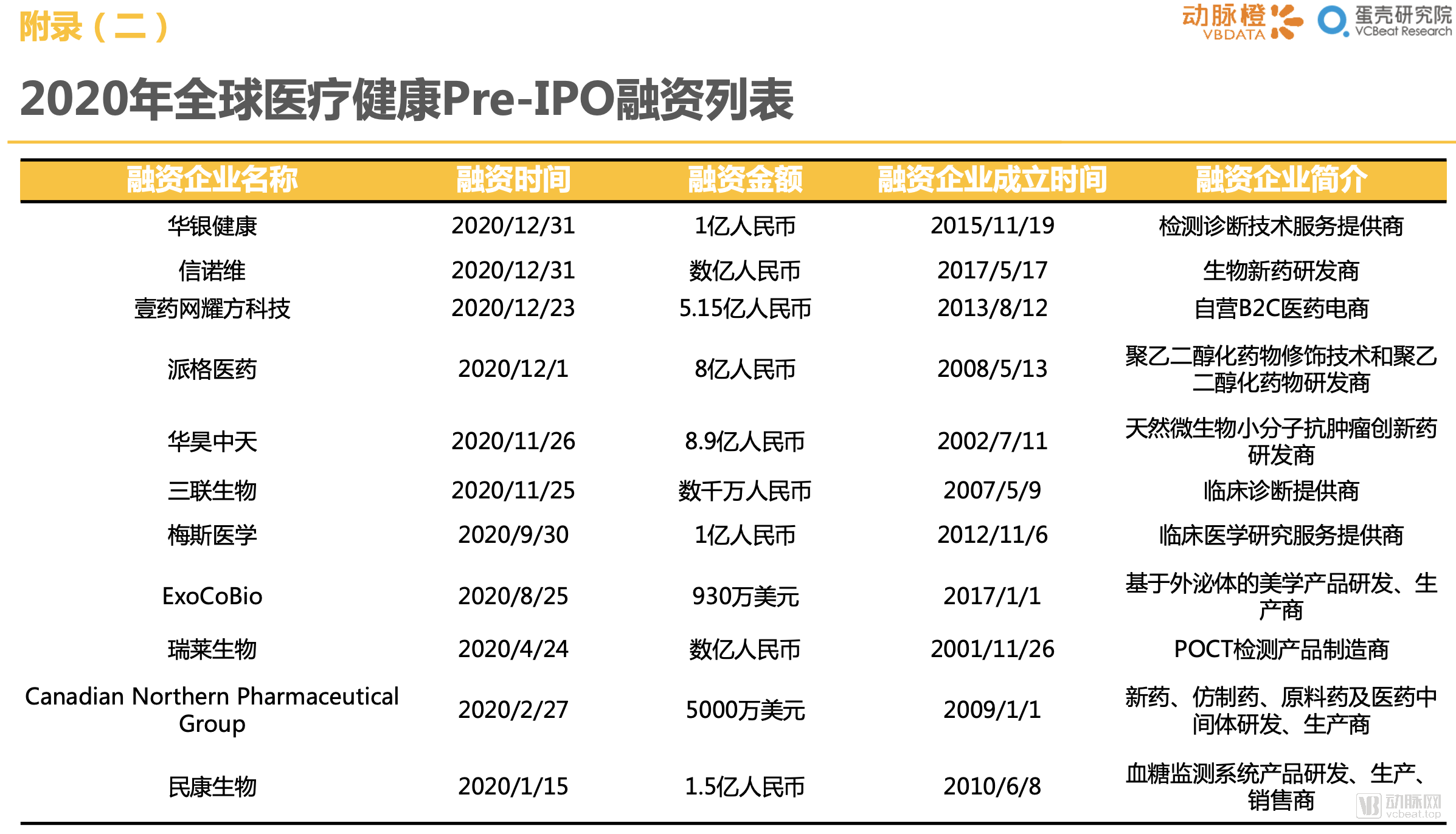

九.华大制造单笔融资10亿美元领跑全球;19家公司一年内融资三次及以上,科亚医疗一年融四轮创历史

一、 2011年-2020年全球医疗健康产业融资变化趋势

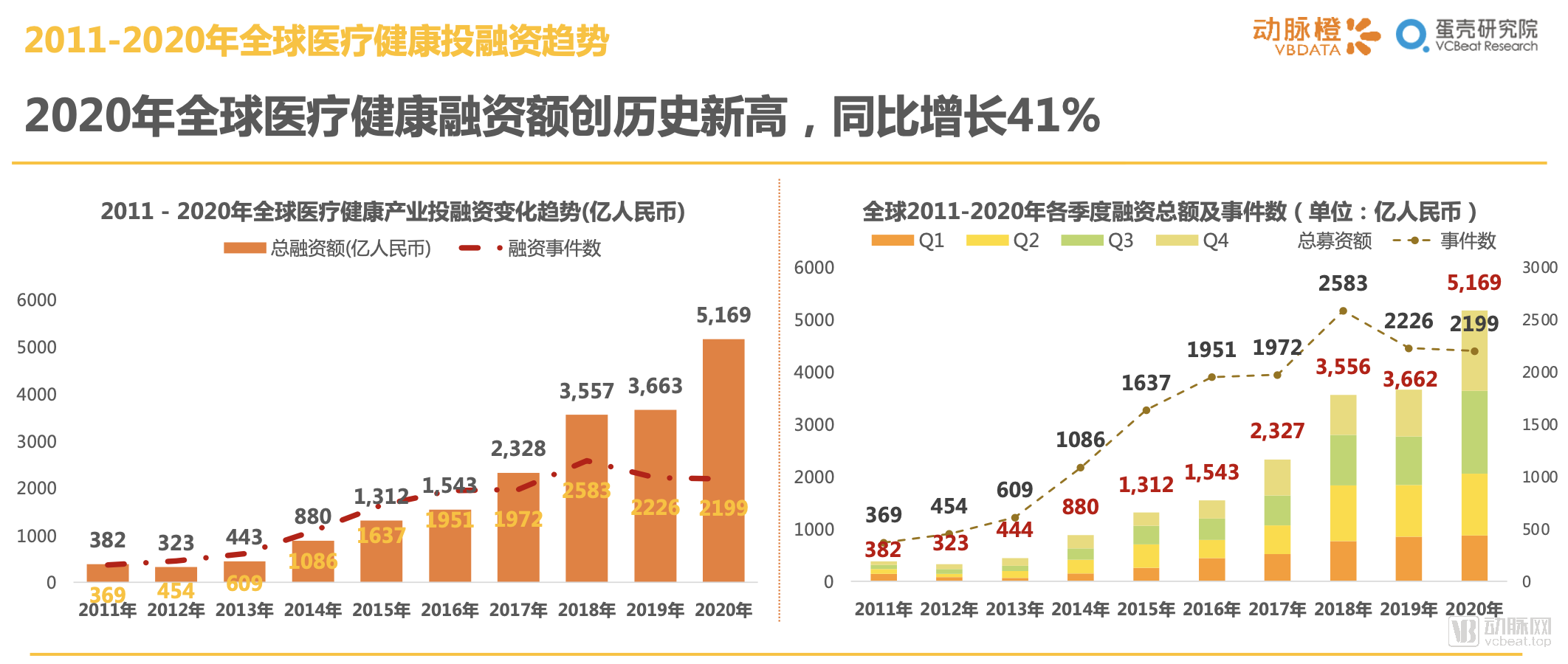

1.1 2020年全球医疗健康融资总额创历史新高,同比增长41%

2020年,全球医疗健康产业共发生2199起融资事件,融资总额创新历史新高,达749亿美元(约5169.3亿人民币),同比增长约41%;但融资事件却轻微下滑、自2018年起连续两年下跌。与此同时,2020年Q3,还创下了229.3亿美元(1582亿人民币)的单季度融资额新高。

考虑多方因素,我们判断新冠疫情对医疗健康资本的涌入具有催化作用。不仅如此,当全球经济景气程度欠缺,医疗健康产业的防御性也促使了资金的抱团。资金大量涌入医疗健康产业而融资项目数量却没有增加,也表明投资机构在不确定性加剧的市场环境中倾向选择商业模式更加明晰、稳定性较高的优质标的。

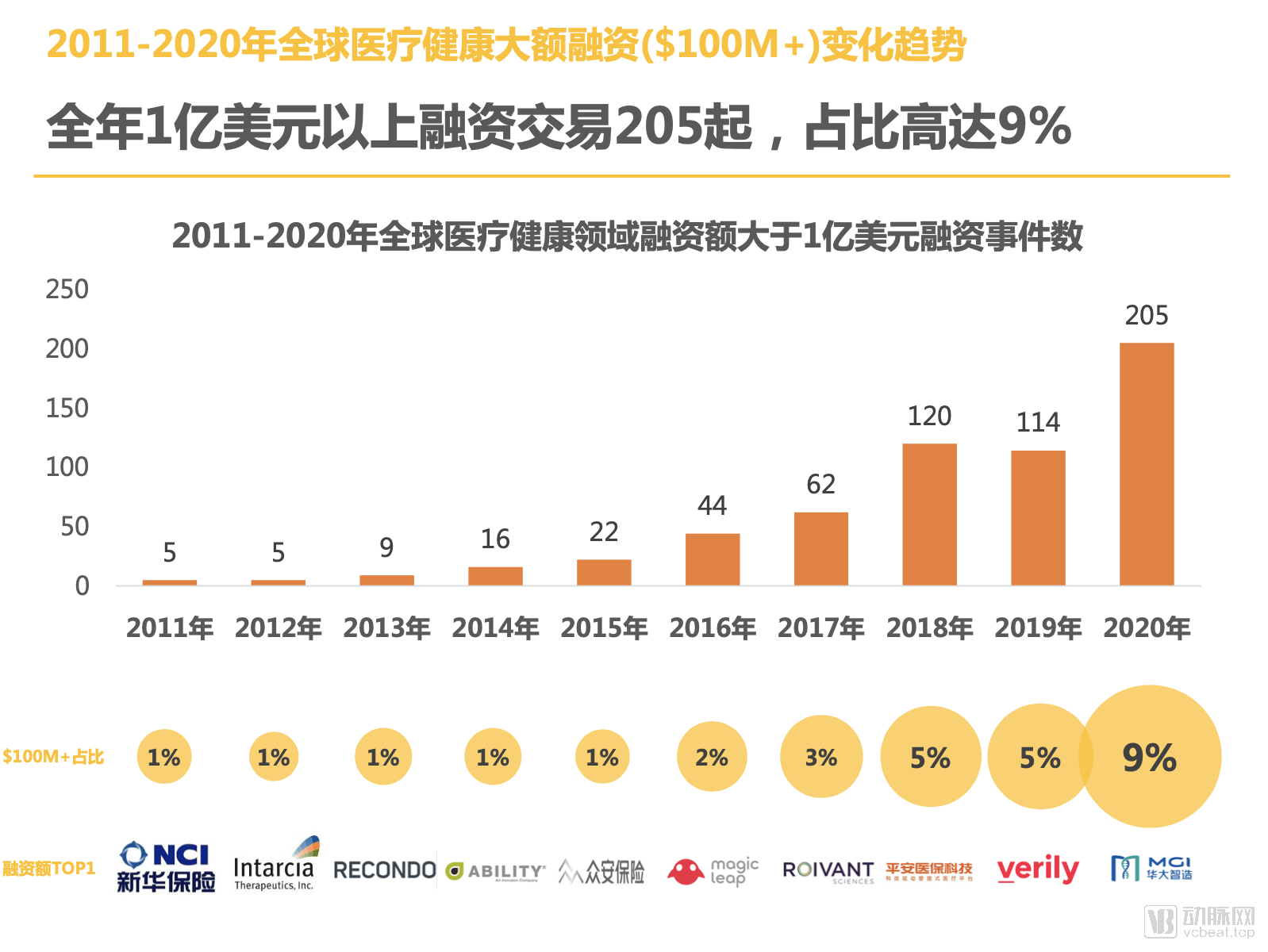

1.2 全年1亿美元以上融资交易205起,占比高达9%

2020年,单笔融资超过1亿美元达到前所未有的205起,同比近增长80%。

据统计,这205家公司融资总额高达361.9亿美元。这意味着在全球范围内,投入医疗健康产业约一半左右的资金被不到10%的企业所占据。

在新冠疫情的笼罩下,全球一级市场呈现出资金抱团取暖的趋势,向头部公司汇聚,市场分化进一步加剧。

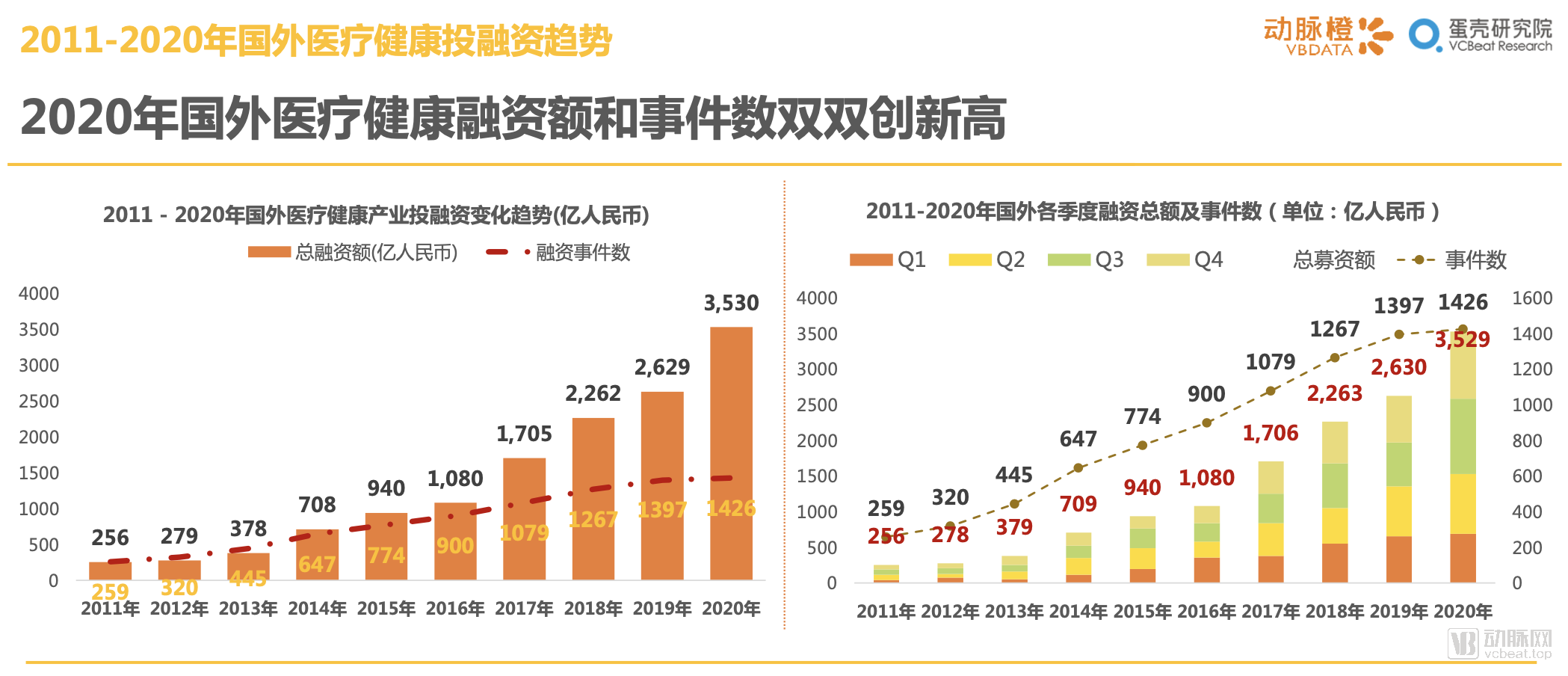

1.3 2020年国外医疗健康融资额和事件数双双创新高

国外,2020年医疗健康产业继续蓬勃发展,连续第十年稳定增长,尽管融资项目数量增速放缓,但融资额达到511.6亿美元(约3529.8亿人民币),同比增长约34%。

和全球融资趋势大体趋同,新冠疫情让许多未被满足的医疗需求得到了更快响应、远程医疗、体外诊断、家庭护理、疫苗研发等领域加速融资,加之全球货币宽松浪潮进一步发酵,国外风险投资资金同样加大了对医疗健康产业的投入。

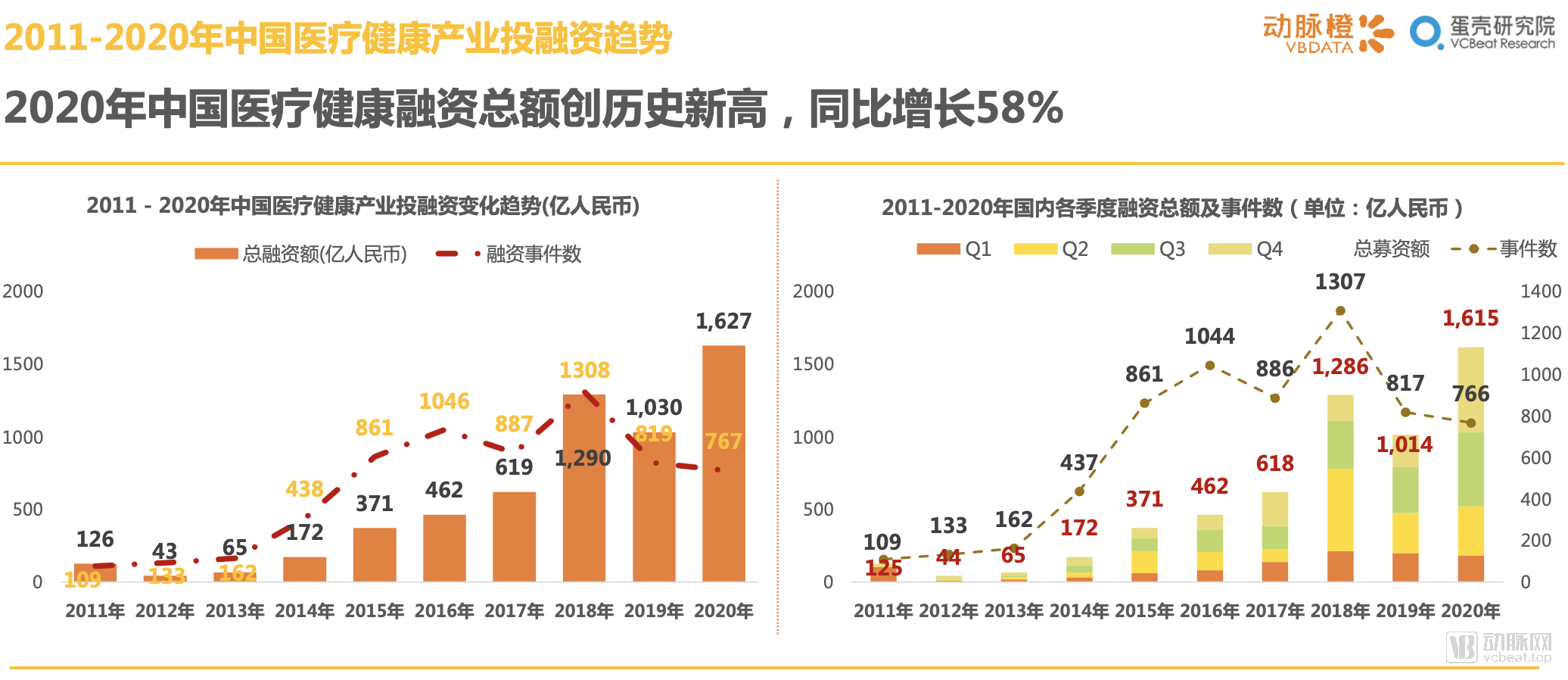

1.4 2020年中国医疗健康融资总额创历史新高,同比增长58%

2020年,中国医疗健康产业投融资总额达到创下历史新高的1626.5亿人民币,同比增长58%;但融资交易仅767起,同比下滑6%。

2020年上半年新冠疫情导致短期资金收紧,我国医疗健康融资项目大幅下降,H1仅297起交易融资520亿人民币;而在下半年涌入医疗健康产业的资金则出现超强反弹,470起融资事件筹集超过1000亿人民币,使得全年融资总额飙升至历史首位。同时,2020年第四季度的大量高额融资,使得2020Q4的585亿人民币也创下中国医疗健康单季度融资总额新纪录。

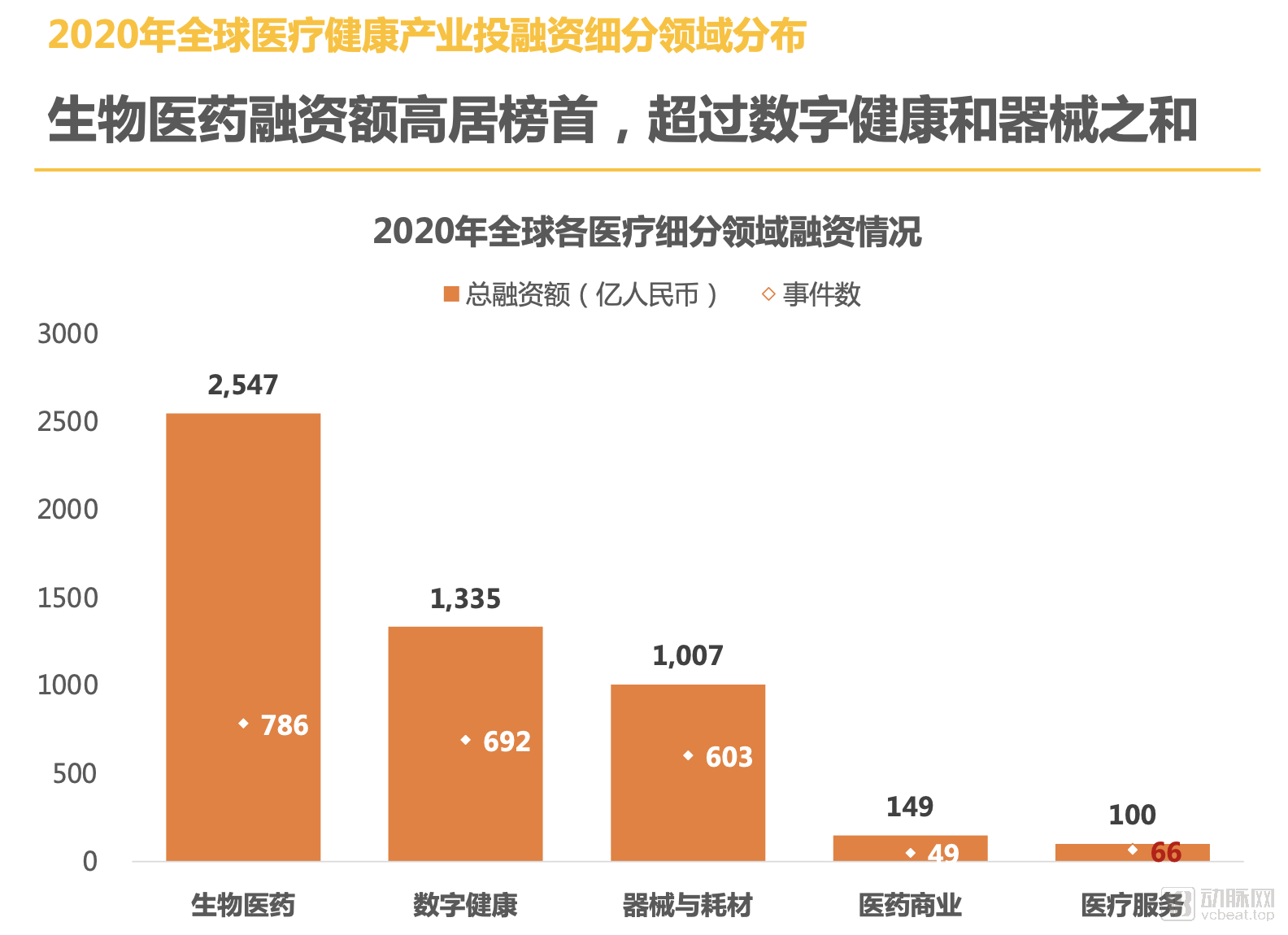

2.1 生物医药融资额高居榜首,超过数字健康和器械之和

2020年,全球生物医药领域以786起交易,369亿美元(约2547亿人民币)再次高举细分领域之首。

数字健康领域以692起交易紧随其后,器械与耗材排名第三。

生物医药领域的融资事件数量虽然与其他两个领域差距不大,但其融资额却超过了后者的总和。可见,生物医药公司的平均融资金额远远高出其他细分领域的公司。

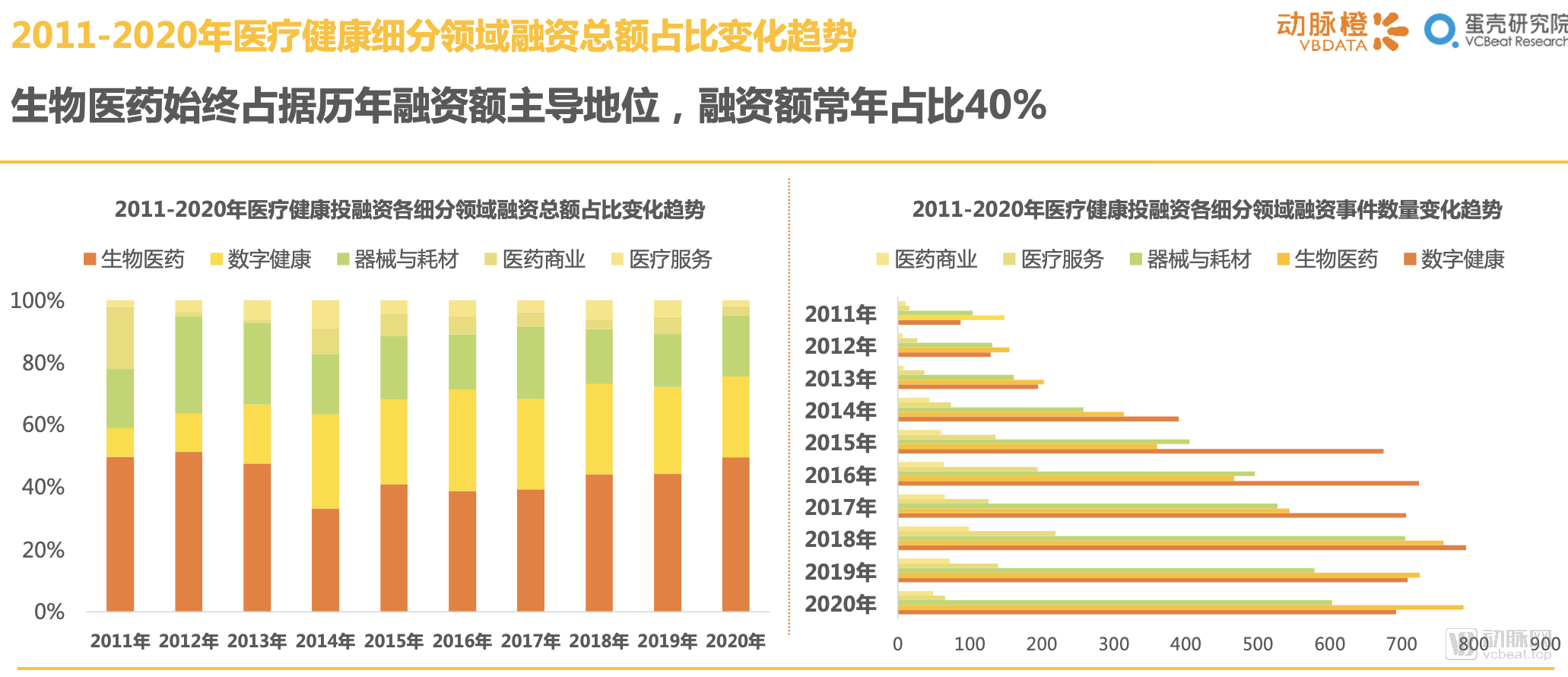

2.2 生物医药始终占据历年融资额主导地位,融资额常年占比40%

从五大细分领域融资额占比来看,生物医药因其市场体量、研发投入所带来的高资金需求,始终占据融资总额的主导地位,融资额占比常年达到40%以上,几乎是数字健康和器械与耗材两个领域的总和。

从各领域项目数量来看,生物医药、数字健康和器械与耗材领域的交易事件数量差距并不大,2018年以来,三大领域在全年的交易数均保持600-800起之间。

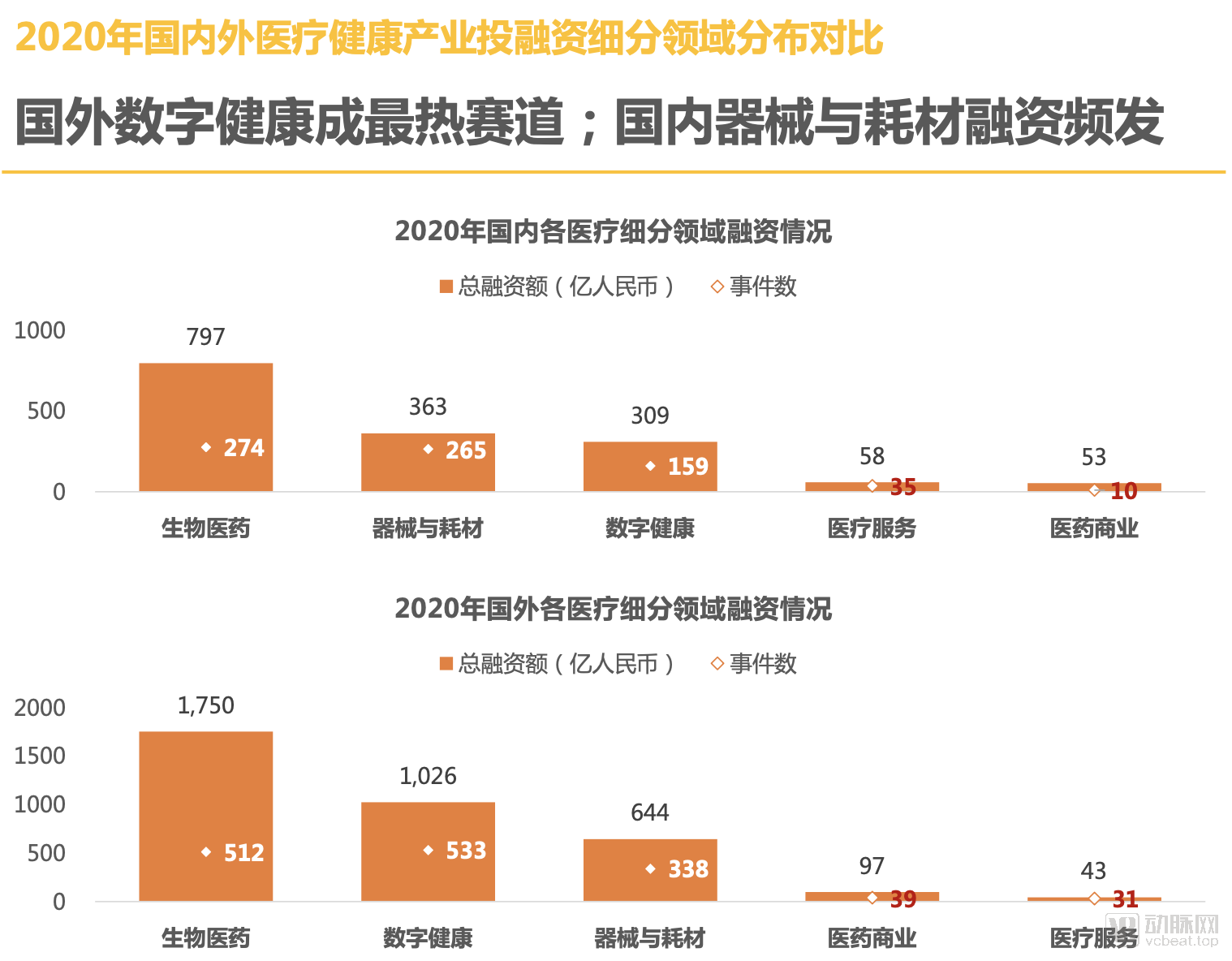

2.3 国外数字健康成最热赛道;国内器械与耗材融资频发

2020年,国内外在细分领域的融资项目上出现了较大分歧。

国内依然是生物医药领域领跑交易量和融资额;国外,数字健康则成为了最热门的赛道,原因可能在于新冠疫情在国外难以消停,远程医疗、在线健身、问诊等一系列数字健康相关的医疗需求激增,加之数字健康公司在二级市场的良好表现,数字健康领域成为国外资金的第一选择。

同时,国外表现平平的器械与耗材领域,在国内则受到资本追捧。国内器械与耗材的走热,一方面是由于体外诊断等疫情相关板块业绩大幅上升;另一方面则是器械带量采购落地、上市门槛降低,器械相对于创新药而言风险相对较小、确定性高,且国产替代空间较大等多种因素,医疗器械领域似乎重新成为了资本配置的重要的标的。

2.4 热门标签:生物制药、医疗信息化、互联网+医疗健康、IVD

2020年,生物制药、医疗信息化、互联网+医疗健康、IVD等标签热度较高。

从轮次分布来看,A轮融资事件出现频次最高,达601起;C轮事件数量超过了天使轮的融资数量,反映出相比早期初创公司、商业模式相对成熟的公司更受资本欢迎,这在生物制药领域尤其明显。

3.1 国外神经退行性疾病成为焦点,融资项目聚焦小分子药物

2020年,国外神经退行性疾病的投融资热度进一步上升,全年发生51起融资事件,累积融资额约23.79亿美元。

治疗神经退行性疾病的公司主要针对病种包括阿尔兹海默症、罕见病、帕金森病、癫痫和疼痛等;从疗法来看,小分子药物重回聚光灯下,17起融资专注于小分子药物研发,基因疗法融资以11起紧随其后。

由于神经系统疾病的新药研发屡屡受挫,治疗药物非常有限,且临床效果不尽如人意,近年来鲜有突破。 但随着业内对神经系统的疾病认知愈发清晰, PROTAC对小分子药物的重新定义,基因治疗的不断深入,以及数字疗法的兴起…..创新公司的临床试验不断推进,神经退行性疾病的难题正在被攻破。

3.2 疫情封锁下资金大量涌入,国外“按需医疗保健”公司走向成熟

2020年,在国外疫情的封锁之下,远程医疗、家庭护理、处方药交付等按需保健公司发展迅速,其中16家相关企业累积融资超1亿美元。

按需医疗保健公司中,Amwell和GoodRx在2020年完成融资后先后闯关二级市场,均已顺利上市。

新冠疫情下的按需医疗保健需求被点燃,一级市场公司走向成熟;与此同时以Teledoc为首的按需医疗保健公司2020年在二级市场的良好表现给予了该行业更多信心,预计2021年这一领域或将有更多公司完成后期轮次融资乃至上市。

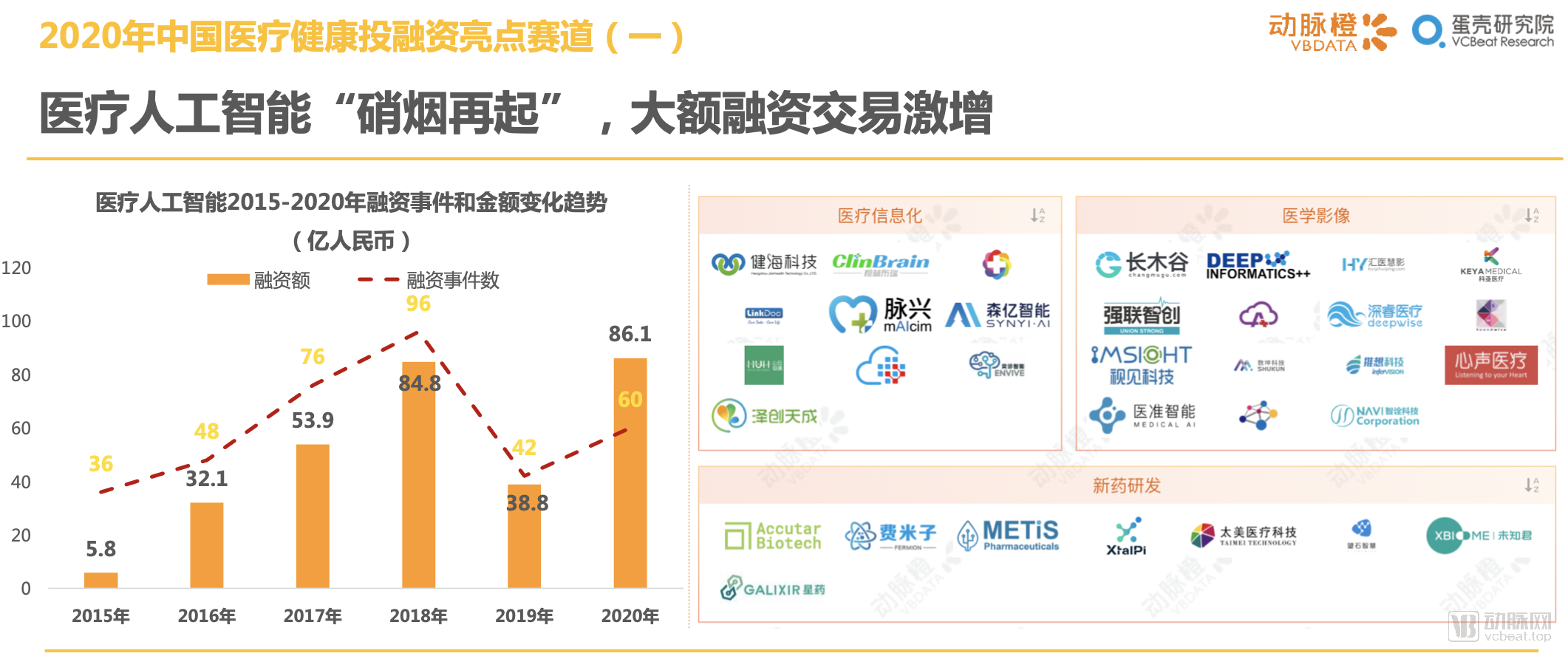

3.3 中国医疗人工智能硝烟再起,大额融资交易激增

医疗人工智能在2018年的狂欢之后,曾在2019年的一级市场遇冷,全年42次融资,总金额仅38.8亿人民币。但在2020年,这一赛道似乎重获新生,全年发生60起融资,总融资额也达到有史以来的新高86亿人民币。

头部企业的融资对2020年医疗人工智能的融资爆发起到作用,9月零氪科技D+轮7亿元融资、太美医疗12亿元融资、晶泰科技C轮3.188亿美元融资和12月深睿医疗C+数亿元、森亿智能D轮3.5亿元、数坤科技5亿元、科亚医疗D轮3亿元融资撑起了半边天。随着后期轮次融资完成,这批医疗人工智能公司将迎来商业化落地、向市场化拓展的重要时期。

3.4 三类证获批后,中国AI+医学影像公司涅槃重生

2019年,AI医疗在一级市场进入寒冬,全年融资屈指可数,商业化受阻是融资停滞的主要原因。

2020年,AI+医学影像终于打破了审评审批的桎梏,全年共计9款AI产品获得了NMPA三类证审批。

率先打破僵局的就是在2020年完成四轮融资的科亚医疗。此外,数坤科技、深睿医疗和推想科技三家完成融资公司,其对应的AI产品均已获批。在AI+医学影像企业中,AI医疗市场呈现出明显的头部聚集效应。获证企业融资更顺畅,甚至能够一年进行多次融资。

2020年,中国医疗机器人领域累计融资24起,融资额超43亿人民币。而在2019年仅发生12起融资、筹集1.31亿人民币。

7月在科创板上市的医疗机器人第一股天智航, 在这24起融资中,精锋医疗、键嘉机器人、罗森博特、傅立叶智能两家公司在2020年连续获得2轮融资。四家公司均是在2017左右成立,在2020年迎来了赛道机遇,获得了资本的信任。

另外,以往我国医疗机器人的相关融资事件多以康复机器人、服务机器人为主;本季度手术机器人融资项目的阶段性爆发代表着我国医疗器械向智能化和精细化的又一突破,国产替代未来可期。

4.1 OrbiMed2020年50次投资刷新纪录,头部机构出手次数大幅上扬

2020年,投资全球医疗健康最为活跃的机构是OrbiMed,全年破纪录的累计出手50次,其投资标的以生物医药公司为主。

高瓴资本全年投资48次排名第二,同比增长140%;2020年,高瓴资本专门成立了投资早期创业公司的高瓴创投,聚焦生物医药、医疗器械等四大领域,合计规模约100亿元人民币,对一级市场的关注大大提升。

对比往昔年份,2020年头部机构的投资次数普遍大幅上扬,即使排名第十位的启明创投,其26次投资就已超过了2019年TOP1机构的投资纪录。

红杉资本中国基金、高瓴资本(含高瓴创投)、礼来亚洲基金、启明创投四家中国机构进入活跃机构TOP10。

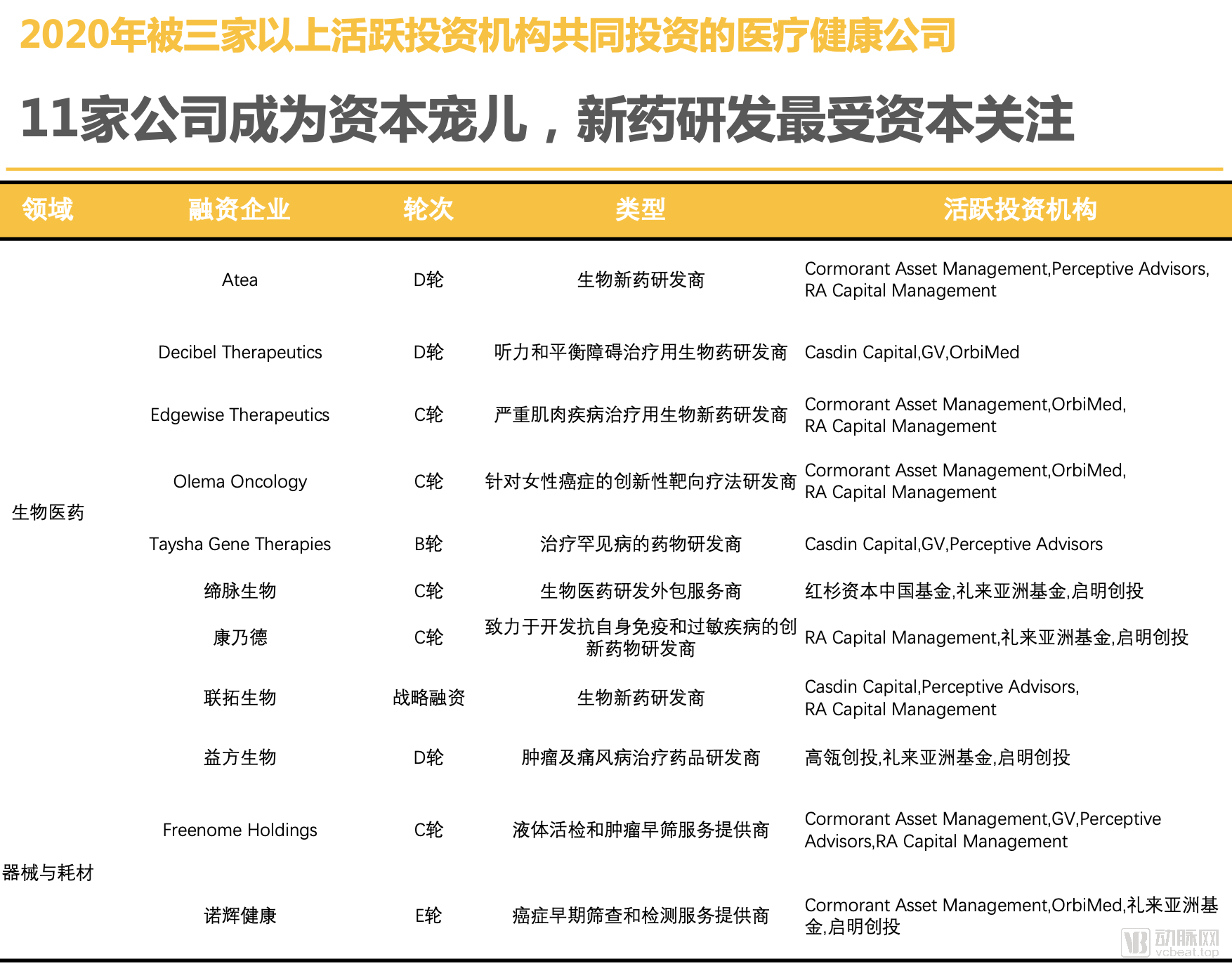

4.2 11家公司成为资本宠儿,新药研发最受资本关注

在2020年投资次数前十的医疗健康投资机构中,有11家公司获得了其中3家及3家以上的支持,反映出这些创业公司的潜力和实力所在。

可以发现,同时被多家活跃机构押注的融资,轮次往往在C轮及以后,领域集中在生物医药,聚焦新药研发;值得关注的是,器械与耗材领域仅有的两家公司Freenome和诺辉健康均来自肿瘤早筛赛道。

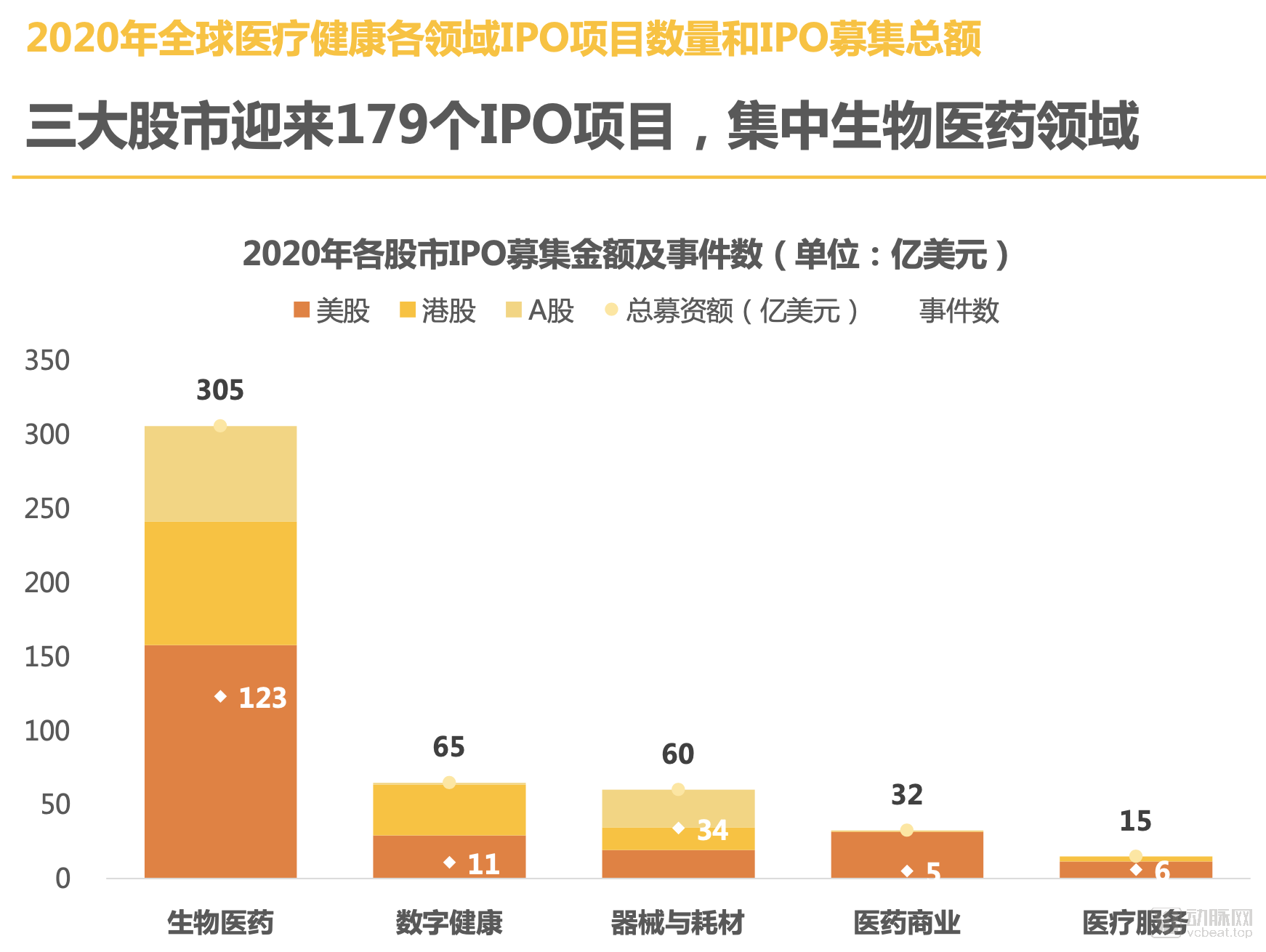

5.1 三大股市迎来179个IPO项目,集中生物医药领域

2020年,美股、A股和港股三大股市迎来179家上市公司,同比增加28%。 其中,美股上市110家公司仍然在三大股市中绝对领先,A股上市45家、港股上市24家。

五大细分领域中,123起生物医药IPO数量遥遥领先。募资额也高居不下;器械与耗材领域34起事件紧随其后。

5.2 76家中国企业上市,IPO 数量创历史新高

尽管 2020 受到疫情影响,IPO 送审速度一度放缓。在疫情影响逐渐消退后,医疗健康IPO 热度持续上涨,2020 全年中国医疗健康 IPO 事件数量达到 76起,创历史新高,同比增长73%。

76家登陆二级市场的中国医疗健康企业中,A股企业多达 45家(其中科创板企业36家),其次为港股和美股,分别为24家和7家。

我国医疗健康IPO的阶段性爆发,可以说是香港联交所、科创板和创业板相关医疗健康企业上市的新规,疫情刺激,全球宽松政策下的大“放水”等多方面因素叠加后的结果。

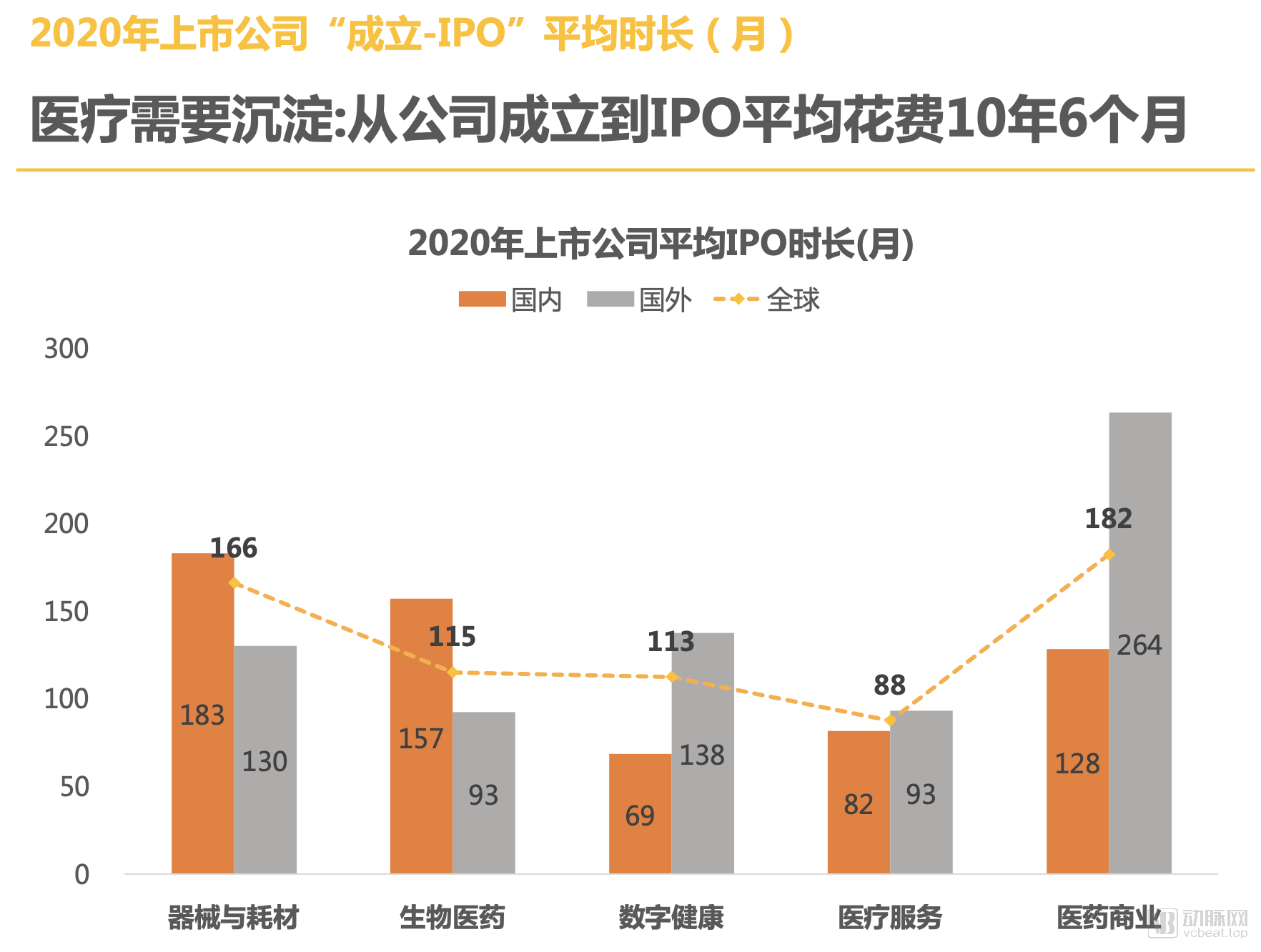

5.3 医疗需要沉淀:从公司成立到IPO平均花费10年零6个月

在2020年上市的179家医疗健康公司中,从成立到IPO的平均沉淀时间约为10年零6个月,其中上市节奏最快的医疗服务公司也平均经历7年零4个月才得以上市。

对比国内外公司平均上市时长,国内公司在器械与耗材和生物医药领域相对需要更长的发展时间;而数字健康公司的上市效率则比国外更胜一筹。

最后,对比三大股市医疗健康的平均IPO时长,准入规则更为宽松的美股和港股市场,企业在其上市的平均时长仅A股平均时长的一半。

6.1 美国融资额领跑全球,中美囊括全球融资额86%

2020年,全球医疗健康融资事件发生最多的五个国家分别是美国、中国、英国、以色列和印度。

2020年,美国以980起融资事件,443.9亿美元(2841.7亿人民币)融资领跑全球,中国紧随其后;中美囊括所有国家融资总额的86%,融资事件的79%。

同时,亚洲对医疗健康产业创新正在发挥更加不可替代的作用。除中国以外,2020年,印度也成为全球医疗健康投融资五大热点地区之一。智能手机和互联网在印度的普及,让这一地区互联网+医疗的创新风起云涌。

6.2 上海成为中国资本首选地,江浙沪包揽全国2020年融资事件的51%

2020年中国医疗健康投融资事件发生最为密集的五个区域依次是上海、北京、广东、江苏和浙江。 上海累计发生198起融资事件,筹集资金高达494.5亿人民币,领先排名第二的北京近100亿人民币。

江浙沪地区成为了医疗健康创新的中坚力量,392起融资事件包揽了全国2020年医疗健康融资的半壁江山。除北京之外,其余医疗健康四大融资热门地区皆在南方沿海地区,和经济发展的活跃程度紧密相关。

6.3 医疗创新地域格局已变?上海融资项目近十年来首超北京

纵观近十年医疗健康产业投融资的地域分布趋势,北京长期占据着中国医疗主要医疗健康创新区域的主导地位。2020年以前,北京已经连续多年成为我国医疗健康融资项目最多的地区。

2017年后上海追赶势头较猛,逐渐缩小与北京的差距,并于2020年首次超越北京成为该年中国医疗健康融资交易最为活跃的地区。

广东、江苏与浙江三个地区差距不大,逐年稳步发展。

6.4 美国加利福尼亚州称霸,马萨诸塞州和纽约州形成次中心

2020年,美国加利福尼亚州累计发生358起融资事件,筹集206.6亿美元(约1322.5亿人民币),这也是全球医疗健康风险投资事件交易最为活跃的地区。

马萨诸塞州凭借其著名的生物 技术产业集群和丰富的医疗资源,超过了经济更为发达的纽约州成为美国的医疗健康投融 资第二大州,不过从体量上还是远远落后于加州。