礼来2018年财报要点解析:全年收入增长7%,FDA批准力比泰新适应症

作者:曹弦

2019-02-13 18:00

2019年2月6日,礼来制药(NYSE:LLY)发布了其第四季度和2018年全年的财务业绩,动脉网对其要点做了以下梳理。主要有:

1、2018年第四季度收入增长了5%,而运营支出增加了1%。2018年全年收入增长7%至245.56亿美元,净收入为32.32亿美元。

2、由于销量增长11%,2018年第四季度的医药收入增长了5%。近年来新上市的药物,包括Trulicity、Taltz、Basaglar、Olumiant、Jardiance、Verzenio和Lartruvo等,占医药收入约38%,且销量呈强劲增长之势。

3、2018年总营业费用与2017年相比下降1%,为119.39亿美元。研发费用下降1%,为 53.07亿美元。

4、即将完成收购Loxo Oncology,全面扩充礼来公司的肿瘤产品管线。

5、礼来公司计划在2019年上半年向礼来股东发起一项交换要约,以剥离礼来股东对Elanco Animal Health的剩余所有权权益。

FDA批准力比泰(Alimta)与可瑞达(Keytruda)、铂类化疗联用,用于新适应症非EGFR或ALK致癌基因突变的、转移性非鳞状非小细胞肺癌的一线治疗。

欧盟委员会批准Emgality 用于成人预防每月至少4天偏头痛。

公司披露了Lartruvo(Olaratumab)的Ⅲ期临床研究的结果,结果显示,Lartruvo与阿霉素联用,治疗晚期或转移性软组织肉瘤患者,较阿霉素标准疗法的临床疗效未得到证实。公司暂停了对Lartruvo的推广,并正与全球监管机构合作,以确定下一步措施。

公司与Incyte公司宣布,Baricitinib在两项Ⅲ期研究中抵达主要终点,评估了Baricitinib单药治疗成人中重度特应性皮炎患者的疗效和安全性。

公司宣布,Taltz(Ixekizumab)的Ⅲb/Ⅳ期临床研究抵达主要和所有重要的次要终点,该临床研究旨在评估与阿达木单抗相比,Taltz治疗活跃银屑病关节炎的安全性和有效性。

公司与辉瑞宣布,在一项评估Tanezumab2.5mg或5mg治疗中度至重度骨关节炎患者疗效的Ⅲ期研究的结果显示,Tanezumab的疗效为阳性。Tanezumab是一种人源化单克隆抗体,是非阿片类镇痛药物神经生长因子抑制剂研究的一部分。

礼来计划在2019年上半年向公司股东发起一项交换要约,公司将以其股份交换Elanco的股份,以剥离公司股东在Elanco Animal Health剩余的所有者权益。这项换股计划进行的确切时间将取决于市场状况,但最早可能在未来几天开始。

公司宣布了一项最终协议,以每股235美元现金收购Loxo Oncology,约合80亿美元。Loxo Oncology是一家生物制药公司,专注于开发和商业化基因组学界定的高选择性癌症治疗药物。

公司宣布,与Aduro Biotech达成合作研发Aduro的cGAS-STING通路抑制剂项目独家许可协议,从而研发针对自身免疫和其他炎症疾病的新型免疫疗法。

公司宣布与Hydra Biosciences公司达成协议,收购Hydra公司TRPA1拮抗剂临床前项目的所有内容。该项目是离子通道的瞬时受体电位(TRP)家族的一部分,目前,该离子通道正在用于研究治疗慢性疼痛综合征的潜在药物。

公司宣布与AC Immune SA达成合作许可协议,研发抑制Tau蛋白聚合的小分子抑制剂,用于阿尔茨海默病(AD)等神经退行性疾病的潜在治疗。

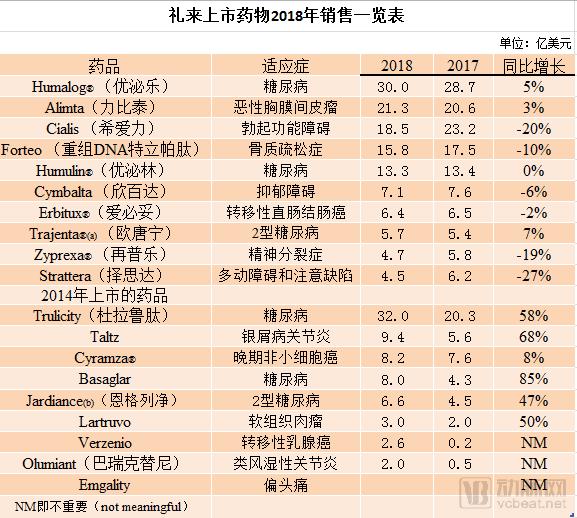

财报还披露了公司上市药物的销售情况:

报告显示,公司预计2019年收入在251亿美元和256亿美元之间。收入增长点仍将来自新药,包括Trulicity(2018年增长58%)、Taltz(2018年增长68%)、Basaglar(2018年增长85%)、Jardiance(2018年增长47%)和Cyramza(2018年增长8%)。同时,收入增长点预计来自最近推出的治疗偏头痛药Emgality和广谱抗癌药拉罗替尼(Vitrakvi),以及其他有望在2019年批准上市的药物。收入增长将被失去专利权保护的产品Cialis、Effient和Strattera的负增长部分抵消,还受到Trulicity、Basaglar、Forteo 和Taltz等产品降价的影响。

毛利率占收入率的百分比预计仍为报告基础上的约75.0%和非GAAP基础上的76.5%。

预计市场营销、销售和管理费用将在 64亿美元至67亿美元。目前预计研发费用58亿美元至60亿美元。

其他费用预计为 1.75亿美元和3.25亿美元,这笔费用体现的是待完成收购的Loxo Oncology的额外利息费用。