从微软、亚马逊等进入医药零售行业管窥美国医药产业变化,并购整合、跨界融合时机已到

作者:高康平

2019-02-02 08:00

美国医药零售市场近来热点事件颇多。

2019年1月,微软宣布与美国第一大连锁药店集团沃博联(Walgreens Boots Alliance,WBA)达成合作;

2018年11月,美国药品零售巨头CVS Health宣布对安泰保险(Aetna)收购达成,交易金额达700亿美元;

2018年9月,信诺保险(Cigna)对全美最大的独立PBM及药品零售公司快捷药方(Express Scripts)收购获批准,交易金额为520亿美元;

2018年6月,亚马逊宣布以近10亿美元收购在线药房Pillpack,这家公司成立不到5年。

从新闻资讯中可以总结出美国药品零售行业的两大动向:

1、跨界合作越来越频繁,医药零售与医疗保险、医疗服务乃至于互联网巨头合作越来越密切,新的服务形式层出不穷;

2、进入超级交易时间,收购、合并事件不断,且涉及金额庞大,交易对象已经超越一般的行业内整合,沿着产业链上下游进行整合的情况越来越多。

以人为鉴,可明得失。由于在医疗保障体制上的差异,美国的产业图景不会100%在国内重现,但产业演化的本质规律是一样的。换句话说,搞明白为什么美国药品零售市场“不平静”,以及它背后的原因,或具有一定的产业指导意义。

本文结构如下:

1、美药品零售行业动态解读:巨头争先恐后入局;

2、美国医药市场大环境分析:整合之路刚刚开始;

3、新技术加速改造传统行业:云大物移智区块链;

4、未来医药行业的形态如何:从产品到解决方案。

我们来详细剖析一下最近美医药零售行业的热点事件。首先是1月份微软和沃博联WBA的合作,主角之一微软作为全球最大的操作系统及软件公司,市值近期超越苹果,成为全球市值最高的公司,它的增长秘器是云服务和AI;沃博联是沃尔格林的母公司,由美国连锁药店巨头沃尔格林和英国药品分销商联合博姿2014年合并而来,合并之后成为全球最大的以药品零售及分销为主业的上市公司,市值近700亿美元。

沃博联WBA目前在全球25个国家和地区有业务(主要是美国和英国),拥有1.85万家药店,其中美国地区接近一万家、英国两千多家、墨西哥一千多家,390多个药品配送中心,雇员人数为41.5万人。2017年营收为1315.4亿美元。沃博联同时是美第一大药品分销商美源伯根、中国第一大连锁药店国大药房的股东。

微软和沃博联的合作主要有以下内容:沃博联将其IT系统转移至微软Azure云服务平台,所有员工开放使用微软办公套件;微软和沃博联一起寻找新的药品行业合作伙伴,组建医疗服务网络;和微软一起开发慢病管理解决方案,微软云服务、AI技术提供支持。除此之外,沃博联还将在12家药店内开设“数字健康角落”,售卖数字健康硬件。

微软和沃博联的“联姻”是一个长期计划,将持续7年。两家公司层面都非常重视此项合作,微软首席执行官Satya Nadella(纳德拉)和沃博联执行副主席、首席执行官Stefano Pessina一起为合作站台。外界认为本次合作主要是为了迎战共同的“敌人”亚马逊——分别在云服务、医药零售领域与两家公司竞争。合作内容对于两家公司来说都是新方向,微软能够借机深入医药行业,沃博联则能为客户提供更多服务。

沃博联CEO Stefano Pessina(左)微软CEO Satya Nadella(右),图源微软官网

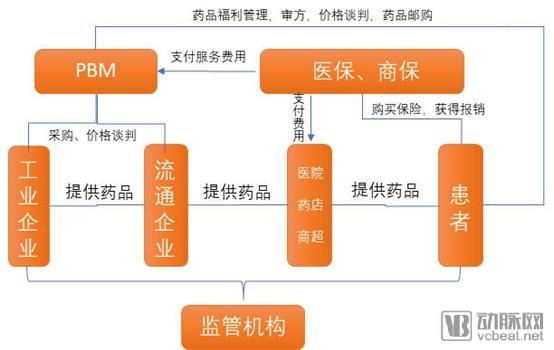

另外我们要谈到医药零售和PBM业务在美国的变化,无论是CVS并购安泰保险还是信诺并购快捷药方,都是这一领域变化的明证。在付款人(医保、商保)到药店之间还有一个角色——PBM即药品福利管理,其职能是处理审核患者处方,并将药品需求对接给零售药店(有时候它也自己邮寄配送)。PBM是美国医保制度下的产物,出发点是控费,核心逻辑是中心化的药品分发。

CVS是美国最大的PBM机构,管理会员9000多万,每年处理处方超过40亿张,ESI快捷药方此前是最大的独立PBM机构。CVS并购安泰保险或者是信诺与ESI的合并有诸多原因,包括药品利润进一步降低(下文会讲到院外渠道处方量占比更大的是仿制药,而仿制药的利润持续降低)、保险和PBM及药品零售业务的天然协同性等。

而科技巨头对药品零售业务的介入也是重要原因——尤其是亚马逊。亚马逊希望主宰的不仅仅是在线零售,这家电子商务巨头一直在尝试改变医疗生态,利用自己的优势和技能颠覆医疗的各个环节,从医药供应链到医疗保险管理,为这个行业带来非传统的商业模式、物流和信息技术基础设施,并提高客户的满意度。

亚马逊在医疗领域的动作包括:2018年初,亚马逊宣布与JPMorgan Chase以及Berkshire Hathaway合作,成立一家针对医疗保健的合资企业;在此之前,亚马逊以近10亿美元收购了在线药房PillPack。未来,亚马逊在医疗领域的布局可能深入至药房、实验室检测中心、紧急护理、健康福利等,这对于相对“传统”的零售药店和医疗保险行业来说,威胁是巨大的。

亚马逊医疗布局猜想

图源CBinsights

保险、PBM、药品零售开始整合,科技公司开始对医药行业感兴趣,行业整合图景已现,下文将分析变化背后的原因。

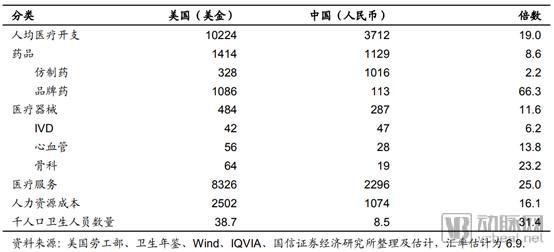

整合是美国医药市场近期的主旋律,大环境成熟是主要原因。首先,我们从医疗卫生费用的角度来看美国的医药市场,据国信证券经济研究所综合整理的数据,美国2017年人均医疗开支为10224美元,中国为3712元。

美国人均医疗开支达到中国的19倍。但是仿制药仅为2.2倍。同时服务的金额(除去医疗器械和药品,包括保险等各类依附于服务的类别)达到了25倍。

美国与中国人均医疗开支及大致分解

部分国家医疗卫生费用占GDP比重

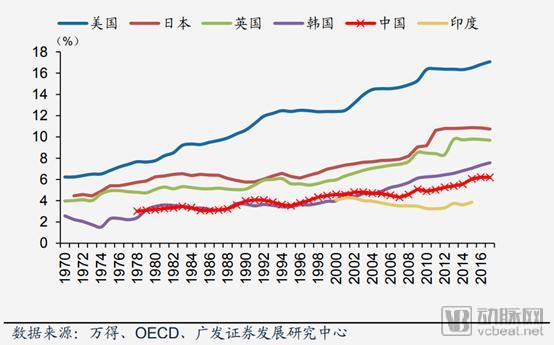

从成长性看,美国医疗卫生费用已经占到GDP18%左右的比重,未来成长空间有限,主要是结构调整的机会。中国则不到5%,成长空间巨大。

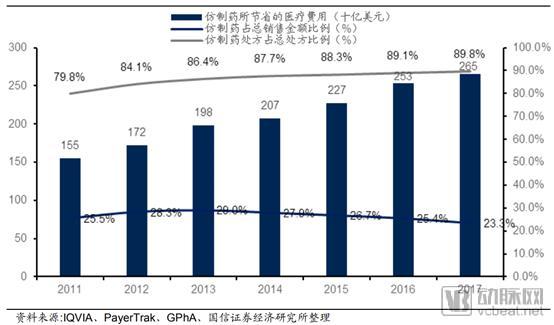

美国作为全球医药开支最高的国家,其仿制药用量比例过去持续增加,而消费金额持续降低。2017年仿制药占到90%处方量,但仅占到23%的销售额。

美国接近一半的仿制药资金节省率在76%~100%,意即仿制药价格较原研药价格降幅在3/4。而我国有一半的仿制药资金节省率仅为1%~25%,存在“高价格、高毛利、高营销”的情况,为解决仿制药的质量和价格问题,相关部门相继推出了仿制药一致性评价政策和带量采购政策。

2011-2017年美国仿制药处方量与销售额的占比情况

新产品上市快,是美国仿制药很难获得超额利润的重要原因。2000年-2010年,美国FDA平均每年批准新药23个,2010年以来美国FDA平均每年批准新药接近36个,生物药和小分子靶向药的兴起比过去诞生更多的新药。

从药品流通渠道看,美国 “医药分开”程度比较高,加上完善的处方管理制度,药品流通终端结构与我国有很大的不同。按销售规模统计,美国药品市场院内外渠道规模占比大约为3:7,主要的院外渠道包括零售连锁药店、单体药店、PBM邮购、商超药房等。

从市场占比看,连锁药店市场占比超过40%,单体药店市场占比逐渐减少,市场占比下降到15%左右,PBM邮购占25%,商超和专业药房占20%。

从产业链角色来看,美国与中国医疗产业链角色必然是一样的,包括政府、医保部门、药械企业、流通商、医疗服务机构等,所不同之处在于,美国商业保险发达,在医疗卫生支出中占到很大比例,所以其有直接的控费需求,也发展出了完善的控费手段-如PBM和DRGs等。

医药产业链角色

以DRGs为例,美国目前实施的版本为MedicareDRGs,其中包括26个主要疾病诊断类别和989个病种。在美国,由于非长期维持治疗型病种平均住院天数非常短、不同患者之间医疗费用相差幅度相当小,DRG方式非常适用于短期住院型患者的治疗。而平均住院时间天数较长的精神病院和康复医院的病种则被排除在这一方式的适用范围。

综上,美国医药市场开始整合的主要原因。

首先,美国医疗卫生费用已经占到GDP非常高的比例,平稳增长将代替高速发展;

产业模式已经非常成熟,如仿制药、医疗保险、药品零售等,规模调整取代技术、产品、服务模式创新;

资本运作模式成熟,产业沉淀及便捷的融资渠道为并购整合提供了充足资金;

产业链上下游整合模式带来的协同效应会提供新的利润空间,如原料药-仿制药、医疗保险-医保控费、医药零售-保险等上下游衔接紧密的业务,规模效应明显且整合难度不大;

新技术降低了管理难度,如云服务、协同办公等信息技术为跨行业、跨地区管理提供了便利,整合后融合难度降低。

从本质上来说,医药行业是一个强技术驱动型的行业——无论是药品还是器械,创新企业存在的基础均是某项或某类技术的发现并成功商业化,比如大型医用设备、创新疗法等。但医药行业同时又是“传统”行业,其技术迭代往往以十年甚至是数十年计,并需要大量的试验和数据支撑才能获得审批。

当云大物移智等新技术逐渐成熟,并逐渐在垂直行业内落地,则会加速“改造”医药这一传统行业。我们同样以美国市场为例,在云计算方面,其生命科学领域的云计算服务商有老牌厂商甲骨文,也有Veeva这样的新贵。

从2007年成立以来,Veeva的客户几乎囊括了Top20的制药企业,2017年收入6.856亿美元。在2010年iPad推出后,Veeva的业务真正开始起飞。突然间,95%的制药销售代表都在使用iPad。而Veeva的制药行业专用云CRM软件非常适合设备和代表。

大数据方面同样如此,2018年春节,罗氏宣布拟以19亿美元收购肿瘤大数据公司Flatiron Health,Flatiron创办于2012年,成立之初就致力于以大数据分析为肿瘤治疗提供帮助。在肿瘤领域电子健康档案(EHR)软件和真实世界证据(Real World Evidence)管理方面均是市场领先者。

医疗物联网更不必说,通过无处不在的传感器,可以便捷地采集患者及健康人的数据,这些数据可以被用来优化、调整已有的产品或者服务,也会创造新的需求——比如数据持续监控或者解读,个人看护等。

移动互联网主要改变药企的营销方式,在国外,药企很早就开始尝试数字化营销,很多企业成立了专门的数字营销部门。根据普华永道思略特咨询公司早前公布的一项针对欧美150多位制药企业高管进行的调查,有90%的制药企业已经广泛推广或试点将数字化工具作为营销的渠道之一,以提供疾病、产品、学术前沿技术及医学教育的信息及服务。

人工智能在医疗行业的潜力已经被充分证明:从医药研发的角度看,可以在靶点发现、分子设计、临床研究中应用;从诊疗服务的角度看,可以在智能导诊、医学影像、辅助诊断、院后随访等环节应用;以及公共卫生决策、医疗费用控制等。

区块链技术可能刚刚起步,但是其在临床研究和数据共享、药品供应链、处方管理、医疗支付等方面表现出了巨大的潜力,辉瑞、诺华、罗氏、默沙东、赛诺菲等药企已经在布局药品+区块链;国内亦有阿里健康在医联体建设中、医链在供应链金融中应用区块链。区块链去中心化、可追溯、难篡改的特性非常符合医药行业的安全及监管需求。

克里斯·斯坦森《创新者的处方》中提到这么一个观点,未来医药公司提供的不仅仅是产品,而是围绕疾病的解决方案,尤其是在精准医疗和可穿戴设备出现之后,分子、基因层面的诊断能够清楚知晓疾病产生的原因,可穿戴设备能够持续追踪行为数据,对生活习惯进行及时干预。这才是真正“以患者为中心”的价值医疗服务体系,而这种解决方案是千人千面的。

虽然离这一场景还有一些距离,但医药行业正行进在正确的路上:比如葛兰素史克与基因检测公司23andme的合作,罗氏在基因检测、诊断设备方面的布局;以及医药公司广泛地与各类科技公司合作,合作场景包括研发、支付、科普患教等。

中国和美国同时在发生的还有科技巨头对医疗行业的渗透。谷歌在医疗行业有三家子公司——Verily、DeepMind和Calico,Verily专注于使用数据通过分析工具、干预措施、研究等来改善医疗保健;DeepMind是医疗人工智能的代名词;Calico专注于研究与抵御衰老以及与年龄有关的疾病。同时,google还通过投资布局了Oscar Health、Fossil Group、晶泰科技等多个项目。

苹果在医疗领域也是“自营”+“第三方”的路子,其有数据平台health kit、research kit、care kit,为医疗软件开发者提供数据接口;苹果Apple Watch作为智能设备的代名词,在心电监测方面的前景被寄予厚望;同时投资有Beddit智能睡眠监测硬件,Gliimpse患者数据平台。

而在中国,阿里和腾讯是最值得关注的两家公司。阿里有阿里健康旗舰平台——医药零售、智慧医疗、健康管理、产品追溯等业务,支付宝未来医院,阿里云医疗云服务及AI;腾讯则有AI实验室觅影、腾讯医典等业务。两家公司在医疗领域的投资超过30亿元,项目多达数百个。

最近微软和沃博联WBA的合作可以从两个方面解读:首先,医疗健康行业的信息化服务是一个巨大的市场,不论是微软、亚马逊还是谷歌,都很觊觎这一市场;其次,对于沃博联WBA这样线下零售门店而言,最值得的探讨的是如何吸引更多的人进店,以及为进店的人提供更多的服务,所以在此前,沃博联WBA也与Google Verily进行了合作。对于来自不同领域的两方而言,这样的合作对谁更为重要,可能一眼明了。

所谓优秀的企业就是在时代的变化中踏上了正确的鼓点。从美国医药零售行业近期的变化可以看出,美国医药行业已经来到了模式调整的关键节点,跨行业的、以服务升级为目的整合开始出现,产品或服务提供者更倾向于以集中式的方法为终端用户提供服务(解决方案),这不仅对终端用户更加便捷,对服务提供者而言,也具有成本及规模优势。

在国内进行大范围投资及并购的医药企业而言,能否从单一的行业整合中抬起头环顾四周,看看跨行业、以解决方案为驱动的整合机会呢?