健康险TPA起飞:数10家企业陆续融资,红杉、启明创投等明星VC扎堆千亿蓝海

作者:樊鑫

2019-10-21 08:00

红杉资本中国基金,在医疗健康行业非常细分的赛道上又出手了。

今年7月,红杉资本中国领投了圆心惠保科技A轮5000万元融资;8月,红杉资本中国又领投了暖哇科技1亿元天使轮融资。

不只是红杉,包括联想之星、BV百度风投、启明创投等明星VC在内的数10家投资机构,都参与到健康险TPA(第三方服务机构)赛道企业的投资中来。

健康险TPA是健康险的一个细分赛道。据动脉网数据,今年健康险过半数的投融资都集中于健康险TPA赛道上。这在某种程度上恰好暗合了投资机构的判断,随着健康险市场的蛋糕越来越大,TPA将最先分享红利。“在体量急速膨胀的健康险市场,围绕支付方去做服务的TPA公司会快速突围”。阳光融汇资本董事总经理黄升轩在接受动脉网访谈时说。

就健康险TPA的定义、模式、痛点、前景、市场规模等问题,动脉网采访了圆心惠保科技CEO彭煊、暖哇科技CEO卢旻、英仕健康创始人季春晖等10来位资深业内人士,大家的看法各不相同,在有的问题上冲突还比较大。

但是,大家都有这样一个潜在的共识:

健康险TPA起飞了。

图片来源:动脉网

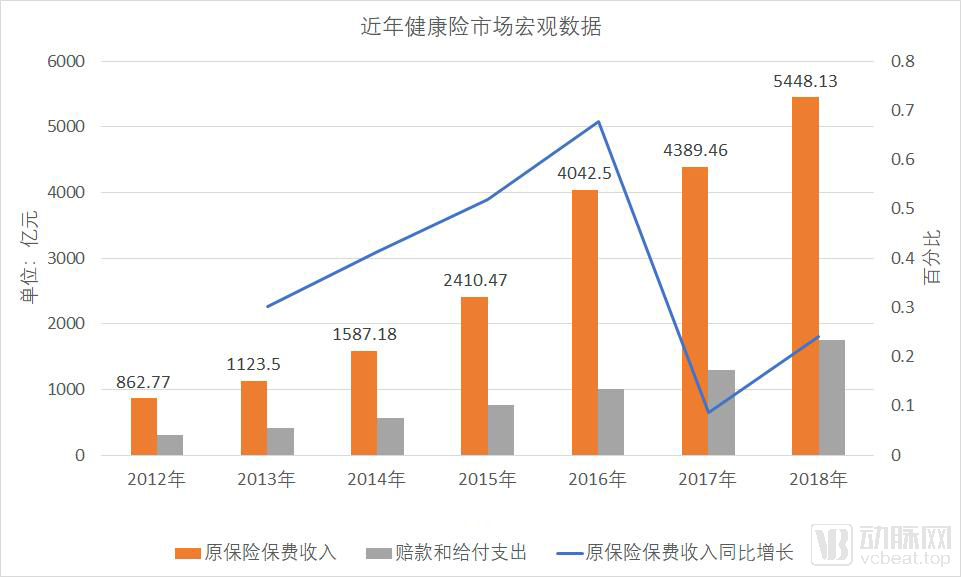

据银保监会数据,2012年国内健康险保费收入仅为862.77亿元,从2013年到2018年,健康险市场年复合增长率(CAGR)为35.95%,2018年健康险保费收入达到了5448.13亿元。按照增速预计,最迟到2021年,健康险的市场体量将突破万亿。

就一个市场的动向来说,资本无疑是最敏锐的。面对着健康险高速的增长、万亿的蓝海,投资机构们蜂拥而来。数十家企业宣布完成融资、数十家投资机构参与、数十亿资金投入,不经意间,健康险已成了风口。

其实,健康险的火爆有其内在的逻辑。

随着个人卫生支出增加、人口老龄化来临、城镇化进程加速、中等收入群体壮大、慢病人群扩大,现阶段的社会保障供给能力远不能满足人民快速增长的健康保障需求。

对于政府来说,提升医保资金支出效率、实行医保控费是近几年政府医疗改革的大方向。为了缓解医保的压力,政府还多次出台过相关政策鼓励商保的发展,多次强调要“发展商业医疗健康险来发挥医疗保障补充的作用”。

随着健康险的高速发展,健康险TPA自然也水涨船高,命运发生了转折。

TPA,英文全称叫Third Party Administrator,通常译为第三方服务机构,是指在一个健康保险计划中,保险人保留风险赔付责任这一最核心的义务由自己承担,而将部分或全部非核心的管理服务性工作委托给其他擅长于管理的实体经营。

接受委托管理工作的实体就是在传统的保险人和被保险人关系链中新增的第三方——委托管理方,这一委托管理方可以是专门的TPA机构,也可以是传统的保险公司。委托管理方为自保团体或新建管理式医疗计划提供理赔管理、会员注册等管理服务,通常不承担任何风险。

在国外,健康险TPA的模式已经比较成熟。以美国来说,美国是以市场为主导的管理型医疗保险模式,主要通过健康维护组织实现医疗经费管理和医疗服务的结合。与传统的健康保险中保险公司和医疗服务相分离的不同的是,健康维护组织不仅经营保险业务,还有自己稳定的医疗资源,它是属于保险公司和医疗机构紧密结合型的健康保险组织,将医疗服务的提供者和医疗保险经费的出资者合二为一。

以印度来说,印度模式是一种在法定监管机构监督下的TPA模式。TPA建有自己的医疗服务网络,这个网络由医院、全科医生、诊断中心、药房等医疗机构组成,凭借其医疗服务网络及专业管理力量,为保险公司提供医疗管理和理赔处理等系列服务。保险公司根据保单数量和服务范围,向TPA支付一定比例的服务费用。

而对于我国的健康险TPA来说,则还处在一个初期阶段,其传统业务类型主要包括处理理赔、安排医疗费用结算服务、报销经办等,新兴业务类型则包括了风控、产品开发、医疗服务网络搭建、健康管理等。

处于投保人与保险公司中间的TPA服务公司,其出现是源于健康险行业的痛点。璞公英管理合伙人王广英说:“就是因为健康险的痛点太大了,TPA才会那么火”。

传统健康险运营过程中,存在信息不对称、专业化程度低、赔付率高、盈利能力低等问题。由于健康险占总体社会医疗卫生支出还比较小,对医疗机构缺乏掌控能力,导致商保公司无法建立起优质的医疗服务网络,以进行有效地医疗费用控制和干预。

另外,保险公司基于综合考虑,不愿意自己去做市场调研、渠道管理、客户关系维护、核保、核赔等琐碎业务,TPA公司便“应需而生”。TPA以独立的身份参与到健康险运营当中,能够有效地解决这些问题。

我国健康险TPA服务公司基本都是在2012年之后才开始发展,早期主要做商保公司外包出来的琐碎业务。北京金融街保险经纪股份有限公司总经理顾兵说:“传统TPA实际上做的是健康保险公司外包出来的脏活、累活,主要职能包括贴票报销、数据治理、控费管理以及在保额允许的范围内向保险公司提供治疗建议方案和赔付建议方案服务”。

但随着市场的高速增长和科技的驱动,健康险TPA迎来了大规模创新的机遇。

对于传统健康险TPA的实际市场规模,圆心惠保科技CEO彭煊做了一个保守的估计:30亿。

他认为未来3年内,以百万医疗险为代表的互联网健康险的市场规模会到500-600亿,而这之中会有40%给到渠道方,剩下的大约300个亿的净保费,会有10%给到TPA这边,所以是30个亿的规模。

但如果把健康险TPA的概念范畴扩大一点,就健康险TPA的潜在市场规模来说,妙健康妙保事业部总经理王燕华给出了自己的估计:超千亿。

王燕华说:“我觉得未来TPA的市场规模是非常大的,按照保监会的文件,健康服务可以占到健康险保费收入的20%,如果未来健康险是万亿市场的话,那么健康险TPA的市场规模便是1000亿-2000亿”。

王燕华估算所依据的文件是保监会2017年发布的《健康保险管理办法(征求意见稿)》。文件中提到,保险公司可以将健康保险产品与健康管理服务相结合,提供健康风险评估和干预,提供疾病预防、健康体检、健康咨询、健康维护、慢性病管理、养生保健等服务,其分摊的成本不得超过净保险费的20%。超出以上限额的服务,应当单独定价,不计入保险费,并在合同中明示健康管理服务价格。

从30亿的起步市场规模,到未来几年内超千亿的潜在市场,在健康险TPA如此广阔的前景面前,一个个关于创新的故事正在被讲述。

在对业界多家企业的采访过程中,动脉网发现了一件很有趣的事:很多被外界认为是标准的健康险TPA企业,但对方却立即否认自己是一家TPA性质的企业,而更愿意用“健康险科技企业”、“创新支付解决方案提供方”、“健康险闭环一体化服务提供方”等标签去描述自己。

可见,业界对于健康险TPA的认识,还主要将其理解为传统的健康险TPA业务,如贴票报销、核保等。“传统的健康险TPA是理赔型的TPA,但如果把概念放大的话,只要是围绕商保公司做第三方服务的都可以叫TPA。我们的目标在健康险增量市场,专注健康险创新定制,通过全流程的风控和控费,为保险公司带去核心价值。”英仕健康创始人季春晖说。

从各自对健康险的理解出发,三家企业回答了各自的健康险TPA业务占比。

“TPA业务占我们总业务的60%左右”,圆心惠保科技的CEO彭煊说。这个比例在暖哇科技和英仕健康那里分别是30%和100%。

据妙健康王燕华透露,他们今年50%的收入是在保险端。

如果按照诊疗流程,可以将健康险TPA的玩家业务分为三类:

诊疗的前端,掌握着丰富的医疗和保险数据、拥有技术能力,给保险公司做产品开发、风险管控等业务;

诊疗的中端,拥有医疗服务网络,能提供便捷就医、高端医疗、医院直付、健康管理等服务;

诊疗的后端,能提供就医调查、发票报销、理赔、核赔等服务。

传统的TPA主要集中在诊疗的后端,老牌的商保通和万欣和(MSH)是这块的代表。

前者是神赐集团旗下专为企业客户和保险公司提供健康直付的第三方管理服务商,成立于2005年,商保通的业务类型主要有健康险理赔、直付医疗网络、众互保合作这三块。

后者成立于2001年,是中国高端健康险领域最大的第三方管理服务商,其业务类型覆盖市场营销、理赔、风控、IT系统支持等。

随着科技的赋能和健康险蛋糕的做大,愈来愈多的创新玩家出现在健康险TPA的赛道上,业务从诊疗的后端向上延伸到了中端和前端,甚至能向行业输出一体化闭环服务。

“中国的健康险市场还非常年轻,服务经验都在不断的增长中,行业存在着成长迭代的紧迫感。”镁信健康cfo瞿育绮说,针对患者自费支出高、享受不到优质服务的痛点,成立于2017年的镁信健康,想从支付端入手,聚合自费患者的需求,将医疗关系链上下游打通。镁信健康创始人张小栋此前曾任上药云健康COO。

同样成立于2017年的健易保,也在做一件“健康险+医药”的事情。创始人张圣明分别在外资药企负责过市场和销售工作,同时也在保险行业有过从业经历,曾经参与和主导过不少慢病人群的保险产品开发和运营。为了将保险和医药更加有效的创新结合,张圣明萌生了创业的想法。2018年10月,健易保获BV百度风投数千万元A轮融资。

此外,这几年市场上还出现了针对重大疾病输出健康险方案的诺惠医疗和通过科技平台赋能健康险定制及全流程风控管理的英仕健康等一大批创新企业。

不过,在众多玩家中,有点耀眼的是圆心惠保科技和暖哇科技。前者分拆于圆心科技,作为一家综合型健康险服务商,主要提供特药服务、在线问诊、药品福利、理赔调查等服务,在产品精算定价、风险控制、用户获取和粘度等方面拥有成熟解决方案;后者分拆于众安,在健康险领域沉淀了丰富的互联网运营理念和技术,两者甫一成立,便分别获得明星VC红杉资本中国基金领投的5000万元融资和1亿元融资。

明星VC、头部互联网保险公司的相继进场,似乎预示着这个行业的巨变。

太平保险、华夏保险、太平洋保险……这些传统保险巨头们,当初可能谁都没有想到,它们的发展,某一天会依赖于当初的琐碎业务外包商。

随着科技的创新和健康险市场的高速增长,健康险TPA的业务也经历了快速的迭代升级,从传统的理赔型TPA升级为资源型TPA和科技型TPA,出现了区别较明显的1.0和2.0两个阶段,当然,这两个阶段不是完全泾渭分明的。在现在的2.0阶段,TPA对保险公司已经有了足够的话语权。

所谓健康险TPA的1.0,时间节点是在2014年。在这之前,健康险市场规模比较小,TPA的业务主要集中在理赔等方面,业务所要求的科技手段也很低。

所谓健康险TPA的2.0,时间节点是从2015年开始,市场上出现了资源型TPA和科技型TPA的新兴形态。2015年常常被业界视作健康保险爆发的元年,彼时各大保险公司开始重视健康保险业务,组建了专门的团队进行健康保险市场的开拓,开发了多款垂直细分的健康保险产品,也开始尝试健康保险和医疗服务、健康管理等相结合。

在这样的背景下,有实力的健康险TPA企业也开始逐渐从后端走向了中端和前端。现在的健康险TPA能帮助保险公司开发产品,做产品的风控,利用科技做智能核保和理赔,搭建的医疗服务网络成为健康险产品的一大卖点……曾经的第三方如今已站到了行业的聚光灯下。

“TPA刚开始只是去做一些商保公司不愿意去做的事情,但随着科技手段的持续创新,TPA的服务范围愈来愈广,服务专业化程度和效率也愈来愈高,商保公司对TPA的依赖程度就愈来愈高,到现在没有TPA可能保险公司很多事都没法做。” 明德(Milliman)精算咨询公司合伙人蒋冠军解释了健康险TPA业务流变的原因。

健康险TPA的业务进化之快,甚至超过了TPA这个词本身的内涵和理解。在2.0阶段出现的这批企业,极少说自己是一家健康险TPA企业,比如拥有优质医疗服务网络的育果医生就完全否定了自己与TPA的关系。这批企业更多的是在健康险大规模创新的机遇面前,将眼光瞄向健康险在产品、运营、服务等方面存在的痛点。

现在确实不能轻易用TPA这一概念去描述很多公司的业务,比如诺惠医疗、暖哇科技、圆心科技等这样一批企业,它们更致力于去整合医疗的产业链或者用科技赋能行业,以提供创新的支付解决方案。与健康险TPA相比,他们更愿意承认自己是“保险+医疗”的生态玩家,虽然他们目前收入的很大一部分还是在保险公司这端。

“保险公司最核心的是保险牌照和销售网络,除此之外其它业务TPA都可以介入进来做”。璞公英管理合伙人王广英认为,TPA公司做起来以后,可以反向收购保险公司,在国外就有这样的先例。

健康险TPA的业务发生了如此大的转型,这在某种程度上标志着整个产业的升级,即整个医疗健康产业在由传统的费用报销型医疗向服务型医疗和管理式医疗迈进。

保险产品依赖TPA进化,健康管理和TPA都是健康险不可或缺的环节。

TPA在解决了健康险行业痛点的同时,自身也还存在很多痛点。

“传统健康险TPA的天花板比较低,这些企业大多缺乏科技的投入,也很难通过科技对业务形成真正有效的支撑。”卢旻认为,下一代健康险科技在数据、风控还有自动化等方面的门槛很高。行业的数字化和自动化方面已经有一些先行者,但真正有条件经历实战打磨的企业很少,整体会有一个优胜劣汰的过程。他说:“行业的整体提升是一个渐进式的过程。”

彭煊的看法也和卢旻类似,他认为现在行业鱼龙混杂,非常不规范,感觉谁都能去做TPA,“行业需要沉淀几年,好的公司才会冒出来。“

虽然自身也存在很多痛点,但毋庸置疑的是,健康险TPA的前景是非常清晰的。

王燕华认为,未来在保险领域会出现一个类似金融领域的支付宝一样的平台,“当代运营的服务做得愈来愈好的时候,作为保险公司第三方服务的性质就发生了变化,随着运营商的科技化和平台化,它就能够走到前台,成为一个独立的品牌。“

健康险不能仅仅止于保险,而应该以健康为基础为投保人提供综合保障。建立“保险+医疗+健康管理”的生态体系,不仅能够为投保人带来更好的保险体验,也能更好地发挥健康险的价值。

这种生态的整合,正是健康险TPA的“用武之地“。

这次在健康险TPA赛道上的投资,红杉出手了,而且很坚决。

(感谢以下企业和机构在本文采访过程中提供的大力帮助:妙健康、暖哇科技、圆心科技、英仕健康、明德精算咨询公司、育果医生、镁信健康、璞公英、北京金融街保险经纪、诺惠医疗、健易保,阳光融汇资本。)