50亿估值,Fitbit即将成为首个IPO的运动追踪可穿戴公司?

作者:动脉网

2015-05-18 08:26

{{detail.short_name}}

{{detail.main_page}}

{{detail.description}}

{{detail.round_name}}

{{detail.state_name}}

{{detail.province}}-{{detail.city}}

{{detail.setup_time}}

融资金额:{{detail.latest_event_amount}}{{detail.latest_amount_unit}}

投资方:

· {{item.latest_event_tzf_name}}

企业数据由

提供支持

Fitbit是一家标志性的可穿戴公司,在近几年里在全球范围内Fitbit的运动追踪系列可穿戴设备出货量占据了极大的市场份额。5月7日,Fitbit提交了公开募股的S-1文件,动脉网为您编译了一篇由互联网医疗种子基金与创业孵化器Rock Health发布的文章,带您深入分析这家先锋企业进行IPO的台前幕后。

从去年年初开始,关于Fitbit收入的小道消息就开始在业内流传。投资者们对于这项数字的反应不一,有的认为数字有蹊跷,也有人认为它的真实性颇高或有所保留。Fitbit的崛起是一个关于可穿戴设备的故事,在这个领域两极分化严重,外界对它也有很多的误解、低估,甚至恶意中伤。本文将目光聚焦于Fitbit近日的公开募股——某些记者将其称之为“笨蛋IPO”,另一些则称赞该公司有“令人惊讶的利润” 。Fitbit的S-1文件为我们解答了人们多年以来一直在争论的问题,但也仍留下了许多未解的疑问。

客观地讲,Fitbit为我们展示了一个令人瞩目的成长故事。自它推出其首个设备的不到六年间,且仅凭当时不到7000万美元的融资,该公司已经成长为收入(净收入)逾数十亿美元的行业佼佼者(毛利率50%),成为了“可联网的健康和健身”追踪器类别的先锋。不论人们对其S-1文件、IPO价格或上市后价格的变化做出任何的分析,James Park和他的团队在Fitbit所做的事情都不应该被抹去。Park是一位有决心、有远见的创始人,但在他开始这段令人惊叹的创业故事之初,却没有一个人想为他提供资金。然而现如今,他和他的Fitbit正站在IPO的风口浪尖。

核心财务

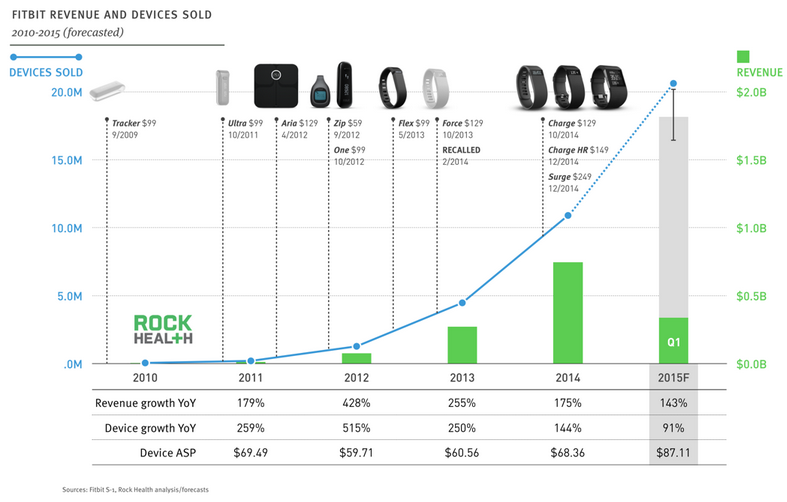

自2009年底推出第一个设备以来(比之前承诺的晚一年),Fitbit经历了爆炸性的收入增长,在2010~2014年间获得了246%的年增长率,且在2014年达到近7.5亿美元的销售额。从其2015年Q1的实际收入、平均销售价格(ASP, Average Selling Price)的增长和历史上的假日季度销售额来看,我们预计Fitbit 2015年的全年收入会在16~20亿美元之间。

过去一年的收入增长——且很有可能会延伸到2015年——不仅是由于Fitbit设备销量的增加,而且还有其设备的ASP有所提高的原因。 平均销售价格的增长是综合原因的结果,其一很可能是Fitbit不断推出的高价位产品线(它的第一个以99美元的建议零售价销售的非召回设备于2014年Q4首次亮相),其二则可能是积极转向至更高利润的发行渠道。(注:所计算的ASP是通过强调每个售出设备的平均订购收入和每个售出设备的平均附属收入而来,此二者都被假定为可忽略。)

出乎一些观察家的意料,Fitbit已经实现盈利,其2014年的营业利润达到了1.58亿美元。在过去的8个季度,该公司的毛利率(控制因受Fitbit Force的大量召回影响波及的季度)平均为48%以上,同期其营业利润率平均高于21%。这些令人印象深刻的数字有助于解释为何该公司没有再进行额外的风投融资:其自身的资金流足以实现公司的经营活动。

用户,参与和保留

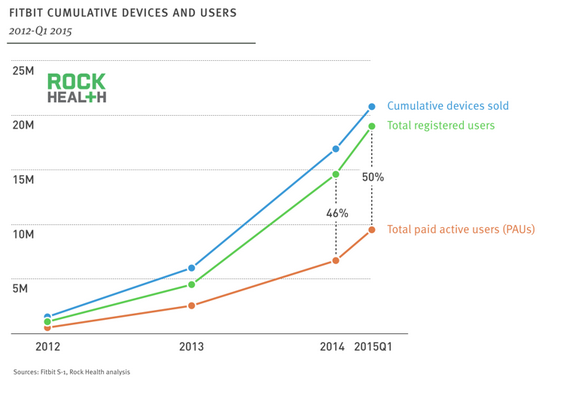

在S-1文件中,Fitbit提供了有限的用户参与数据。Fitbit的软件平台基于传统的互联网指标,我们不能清楚地从申请文件中了解究竟有多少用户正在参与其中(日活跃用户和月活跃用户)。大部分的可穿戴设备在推出后6个月就会被人们抛弃,而这也是目前此类设备受到的最大诟病。与之相反,Fitbit提出了自己的指标:付费活跃用户(Paid Active Users, PAUs)。PAU的定义为在过去三个月内做到了下列任何一项的用户:订购了Fitbit Premium或FitStar;有一台与Fitbit账户配对的追踪器或体重计;登录记录了100步步数;或者登录记录了一次体重测量结果。 Fitbit用PAUs与注册用户(registered users, RUs)相比的简单指标来在Fitbit平台上测试用户保留的水平(比值越高越好)。2014年,PAU / RU为46%,而在最近一个季度(2015年Q1),或许由于用单季度对比一整年的近因效应,这个数字已经增至50%。

但是,这似乎并不能代表Fitbit的用户参与全貌。仅基于此信息,我们只能猜测市场上有超过1000万的非活跃Fitbit设备,这是其迄今销售的所有设备的50%,或换言之,比其2009~2013年间销售的所有设备的总和还要多。仅凭S-1文件,我们还不能明确地表示绝大多数在2014年之前销售的Fitbit设备已不再被使用,但除此结论之外,似乎也不大有别的可能性。

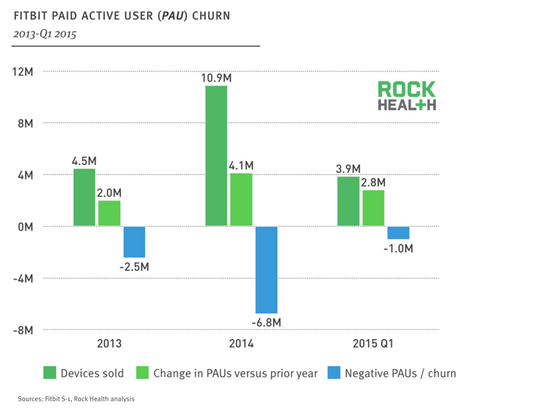

研究Fitbit平台上用户参与的另一种方式是看用户流失值或负PAUs值。此种指标可以通过在特定时间段内,从同期销售的设备总和中减去PAUs的变化值构建(假定这些设备的买家在购买设备后变得活跃,并成为新的PAUs的主要驱动力——相对于重新激活的用户或新的订购者)。采用负PAUs或用户流失的视角为我们研究Fitbit在其平台上的用户保留提供了一个更好的方法,虽然它也无法做到面面俱到。有分析指出,在2014年,Fitbit流失了680万PAUs,其中有260万是2013年底前的PAUs,而剩下的420万只能是2014年前三季度新增的用户(根据定义,第四季度的PAUs不能在2014年底之前流失,因为PAUs每三个月测量一次)。这意味着2014年前三季度70%以上的Fitbit购买者已在同年年底前流失(以2014年Q2 / Q3售出的设备收入分配计算)。

以上的用户流失,对于一个毛利率来自硬件设备而非软件订购的公司来说,能有多大的影响?看看iPhone,果粉们总是在两年一度的重大更新中疯狂追逐新款,而让过时的产品默默积灰。对Fitbit,可能答案并不能一概而论。考虑到两年前Fitbit相对微不足道的销售额,在2012年,我们很难评估它的用户是否会在抛弃旧款设备时升级到新款。然而,我们可以利用累计销售的设备总量与注册用户总数相比的指标来估算每个客户的平均设备数;结果在设备销量总量增加的情况下,这个数字一直在稳步下降,并在2015年第一季度逐步趋近于1(1.09)。在Fitbit逐渐走出高速增长期的当下,这将是一个值得关注的指标。

缺乏用户长期参与和重复购买,在一个不断增长的市场面前显得有些无关紧要。将要分析的时间段压缩到单个季度,我们可以明确地看到,至少在目前新加入的用户比流失的要多。在短期内,Fitbit能很好地利用自身创造的优势,继续通过销售数百万台的设备将其毛利率保持在50%。但是,这些用户参与和保留的数据在Fitbit的S-1文件中最为令人担忧,它揭示出其设备和软件平台在用户保留上有严重问题,并且在吸引用户长期参与上能力有限。在医疗领域,这些问题非常重要:健康需要在饮食、运动、睡眠等方面保持良好习惯,这是一个长期的过程,而不仅仅只是在某个时间段内。在展示其平台能够对健康提供改善方面,Fitbit还达不到此种程度,当然,目前也还没有任何其他公司能够做到。

如果Fitbit能够成功克服这个挑战,它就将从一家顺势而起的优秀公司,转变为一家能创建一个标志性的消费医疗品牌的伟大公司。对于投资者而言,问题在于市场将以这个速度持续增长多久,以及Fitbit是否能在可穿戴设备接近峰值(即每年售出的设备数量达到饱和)之前,实现用户参与度的增长。

发行和营销

Fitbit显然在2014年憋足了劲加强其在发行和营销上的推广力度,而这也帮助该公司在去年实现了175%的增长。在2014年,Fitbit增强了(或者也可能是建立了,因S-1文件中未有明确表述)其与Wynit Distribution的关系,这也被视为该公司此年度最显著的变化;通过将Fitbit的产品销售到好市多、体育局、陆军和空军交易服务等处,Wynit在Fitbit的销售收入占比从2014年Q1的 10%提升到2014年年底的13%,并成为了Fitbit最大的单一经销商,紧随其后的是百思买和亚马逊。Fitbit的五大经销商为该公司带来约占全部收入50%的份额,帮助其产品在五十多个国家的超过45,000家零售店中销售。

许多研究已经将目光投向企业健康计划中活动追踪器的使用。虽然Fitbit将企业健康计划视为业务增长的五大杠杆之一,但在其S-1文件中,除了提及公司早在2010年的第一笔1000台的企业健康计划订单之外,并没有提供任何可供人们洞察其在此类市场的成功的线索,甚至也没有透露那个敢于第一个吃螃蟹的买家的名称。虽然目前我们还不清楚Fitbit有多少产品是通过这一渠道销售的,但与之相关的募股情况(员工入职、排行榜、报告、分析)提示着我们Fitbit对这个市场有多么看重。

如果你最近乘坐了维珍美国航空或观看了NFL季后赛,你肯定会注意到Fitbit在2014年推出了其首个全国性的广告宣传。它的广告支出高达7100万美元,而这也是其在2014年的整体销售和营销支出相比2013年增长超过300%的主要原因。正如Fitbit所言,在美国它的市场份额有着绝对优势,且已经确立了自己在该类别品牌中的领导地位。通过Fitbit在广告营销中的高额花费我们能看出,该公司知道它需要努力增强在消费者处的存在感,使其不仅能保持,还能加强其在活动追踪器类的主导位置。

对于那些刚进入可穿戴设备领域的公司来说,Fitbit的成长故事会是它们需要好好学习的经验。首先,找准发行渠道和寻找到合适的合作伙伴绝对是其能快速增长的关键。广告将在构建此类别品牌中发挥日益重要的作用。可穿戴设备正在成为一个纯粹的消费电子领域,且(昂贵的)营销历来都是在竞争中取胜的筹码。

研发和增长

在描述与去年同期相比2015年第一季度的收入变化时,Fitbit指出,第一季度的其中2.33亿美元收入来自于2014年第四季度发布的新产品,占2015年第一季度收入的70%。这项数据十分重要,因为Fitbit没有停止生产旧产品,包括Zip,One,或Flex等,而同现有产品相比,其推出的所有新产品都会以较高的价位(129美元以上)发售。这充分说明了源源不断的新产品的必要性,特别是针对节假日而言(在过去三年中,第四季度的销量平均占到了年收入的44%)。在Fitbit发展至今之际,如果再出现Force这样的小插曲(Fitbit Force发布于2013年10月,2014年2月因皮肤过敏问题召回),对公司将会是一场灾难,且其影响将不仅仅体现在净收益上。

Fitbit将新产品以及附加功能和服务作为其前二大增长杠杆,也将确定品牌意识、全球发行和企业健康作为其他的主要增长机会。Fitbit会在未来的设备中开发什么类型的生物传感功能?尽管Fitbit将其营收的约7%花在了研发领域(广告占10%),但其S-1文件中没有提及任何关于新产品的文字。由于这一类的硬件设备能够迅速被竞争对手商品化,对Fitbit来说,重要的是需要确定相关的生理参数,以跟踪他们的核心市场,并陆续推出带有这些传感功能的新设备。

如今,Fitbit的设备能够追踪步数(加速计)、行驶距离(GPS),心率(光学部件)、爬楼层数(气压)、睡眠时间和质量(加速计)、体重(体重计)以及体脂肪(体重计/电导率)。值得注意的是,该公司并不仅仅局限于腕戴设备的形式——在2013年中期的Flex发布之前,Fitbit的所有追踪器都是夹式或放入口袋中的,而且它也有体重计类产品。我们还不能忽视Fitbit聘请了生物化学家Aaron Rowe的举措,因为Rowe在Scanadu和Integrated Plasmonics都有过工作经历。Fitbit是否会在今后推出临床类设备?在S-1文件中,我们尚没有看到任何线索。

Fitbit已经注意到了其成长中的很多潜在风险。除了上文讨论到的用户参与和保留问题,Fitbit最大的风险是同业间的竞争(S-1文件中将Garmin, Jawbone, Misfit, Under Armour, adidas, Apple, Google, LG, Microsoft和Samsung等视为竞争对手)。 Fitbit的竞争来自多个层面,囊括从低端到高端的各个水平,甚至还有基于软件的追踪。迄今为止,Fitbit在竞争激烈的市场中一直非常成功,不但击败了有风险资本支持的公司,如Jawbone,也在进行大型广告营销之前就抵御了耐克的来势汹汹。但是科技巨鳄Apple不同于Jawbone和耐克。今春正式面世的Apple Watch涵盖了Fitbit全线设备的大部分核心内容,且还具有广泛的非健康相关的额外功能。Apple Watch在活动追踪领域的成功机会不仅来自Fitbit的现有用户群(结合用户流失率,这部分人很可能会更换产品),还有那些绝对不会考虑购买单一用途设备的大多数消费者。反过来说,Fitbit也可以在其设备中整合智能手表的基本功能(例如最近发布的Fitbit Charge就有来电显示)。

估值

与寻常一样,Fitbit在最初的申请文件中省去了对新股发行的预期定价,为投机者开了一扇小窗口。它最适当的竞争对手似乎是GoPro,一家互联可穿戴相机的制造商。虽然GoPro在其IPO时吹嘘自己的全年收入更高(9.85亿美元),但投资者们首选的指标似乎是调整后的EBITDA;而Fitbit在这项指标的1.91亿美元要显著高于GoPro的1.34亿美元。最终,GoPro在IPO之初市值为30亿美元,然后迅速翻了一番到超过60亿美元。据此我们很倾向于推断,在目前的资本市场,30亿美元将是Fitbit IPO的底线,一些估值指标还预测其将会达到50亿美元(2015年收入的倍数),甚至80亿美元(价格/收益)。

国内可穿戴创业该思考的问题

综合以上信息,动脉网提出几个值得国内健康可穿戴设备公司思考的问题:

1、用户黏性仍旧是可穿戴领域最棘手的问题,即便是Fitbit也不例外。如果新增用户比流失用户多,游戏还将继续下去。关键是比例如何拿捏?

2、一味降价,或打价格战真的好么?Fitbit越卖越贵却越卖越多,是为什么?

3、可穿戴和其他消费数码产品一样,渠道对销量的影响非常大,那些新创立的智能硬件公司如何从无到有建立强势渠道能力?

4、Fitbit在2013年8月的最后一轮4300万美金的风险融资之后,近2年来并没有再进行融资,而是做到了拥有足够多的销售进帐。如果你不能摆脱烧钱度日,是否说明你无法真正找到盈利模式?烧多久才能找到,你心里真的有谱么?

值得关注的Fitbit S-1文件中的几个附加信息。有兴趣研究Fitbit S-1文件原文的朋友请点这里

Fitbit成立之初名为Healthy Metrics Research, Inc., 时为2007年3月

2015年3月 Fitbit收购FitStar,收购价为 1150万美元现金和1360万股票(价值19.25美元/股),其中770万为或有对价;此外,540万美元的现金和股票被分配用作留任奖金

伟创力是Fitbit设备的唯一制造商

Fitbit的其中一个产品“Aria”由FDA监管

Fitbit营业收入中超过20%来自全球市场

(翻译:陈欣 责编:罗小嗖)

如果您想对接动脉网所报道的企业,请填写表单,我们的工作人员将尽快为您服务。

注:文中如果涉及企业数据,均由受访者向分析师提供并确认。如果您有资源对接,联系报道项目,可以

点击链接填写基本信息,我们将尽快与您联系。

声明:动脉网所刊载内容之知识产权为动脉网及相关权利人专属所有或持有。转载请联系tg@vcbeat.net。