盟科、信达、歌礼等创新药企扎堆上市背后:2014年至今新药领域已砸下约320亿元,IPO或成价值兑现通道

作者:高康平

2018-07-06 08:00

近期,盟科医药、信达生物、歌礼药业等创新药企相继向港交所递交IPO申请,刚刚登陆A股不久的药明康德则拟发行H股,国内创新药企迎来资本化浪潮。如上市进程顺利,创新药企背后的资本方亦将很快进入收获期。

创新药企扎堆上市,或标志着国内创新药发展“黄金时代”的到来。受政策利好、资本助推、价值兑现通道开启等多种因素影响,国内新药领域创业公司和投融资逐年攀升,创新药成为了中国医药领域的最具声量的领域之一。

动脉网(微信:vcbeat)梳理了2014年以来我国创新药领域的政策变化、投融资事件、新药申报情况等信息。深入分析了优先审评审批改革、MAH、鼓励药品医疗器械创新等监管框架下的政策环境;创新药企主要产品管线、治疗领域分布,资本关注要点、投资逻辑等信息,拟浅析国内创新药发展情况。

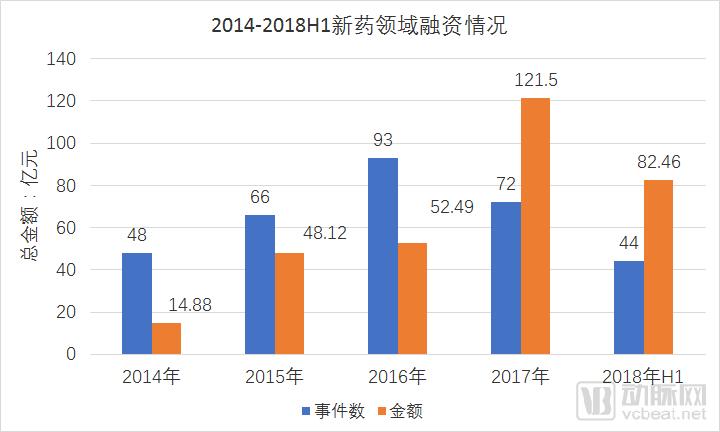

2014年以来新药领域融资323起,总额约320亿元,单笔近亿

据动脉网数据库及公开资料整理,2014年以来国内新药领域发生融资323起,涉及金额约320亿元,平均单笔融资金额接近亿元。

数据来源:动脉网数据库,公开资料;新药领域公司包括创新化药、生物药、CRO、CMO、CDMO企业等。

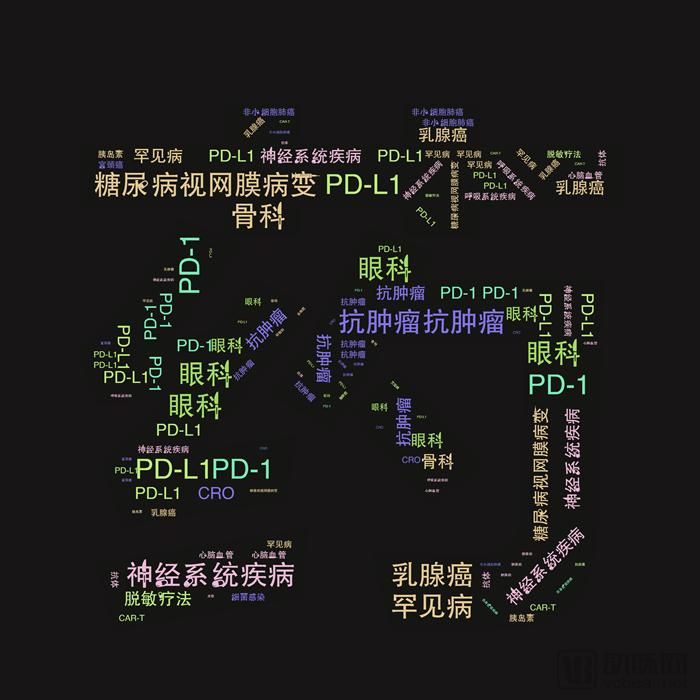

从获得融资企业在研及申报产品线主要覆盖领域看,肿瘤、呼吸系统、糖尿病、心脑血管等为主要治疗领域,原因在于此类领域有尚未被满足的临床需求、大范围的适用人群或治疗领域、较长的使用周期,能够产生“重磅炸弹”。其次,在眼科、骨科以及一些罕见病领域,也有部分公司涉猎。整体而言,创新药企涉足治疗领域较为全面,分布也比较均匀。

创新药产品线关键词

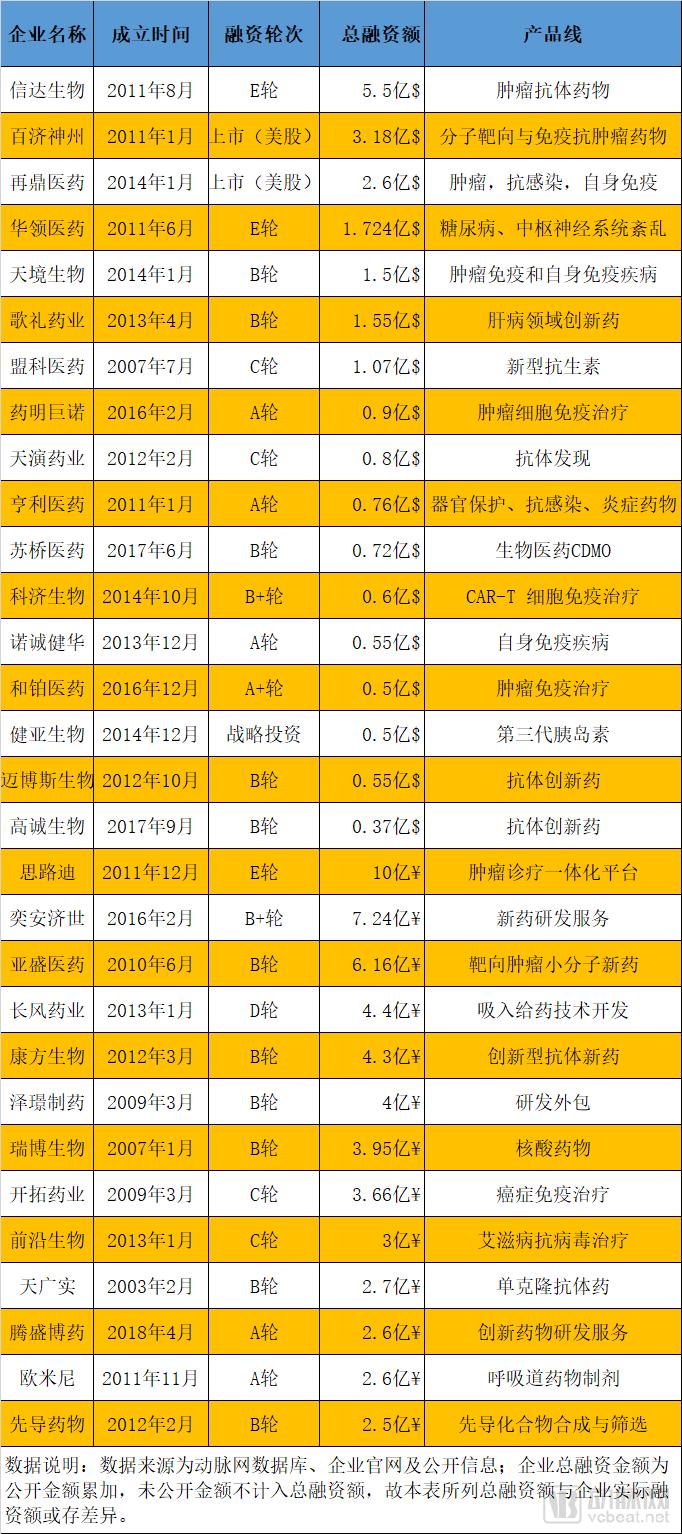

通过对2014-2018年上半年融资事件的梳理,我们得到了2014年以来融资能力最强的30家创新药企业,包括信达生物、百济神州、再鼎医药、华领医药、思路迪、奕安济世、亚盛医药等。

融资能力TOP30创新药企

TOP30企业总融资金额约为210亿元,约占融资总金额的65%左右。这说明,创新药领域头部企业拿到了大部分融资,也间接印证了新药投资的主要逻辑——投顶尖团队、大规模、长周期持续投入。

从融资轮次看,TOP30企业绝大部分已进入B轮及以后阶段,百济神州、再鼎医药已经上市,盟科医药、信达生物、歌礼药业等则相继爆出赴港上市消息。考虑到美国、香港资本市场对尚未盈利生物医药企业的欢迎态度,未来或有更多生物医药企业到两地上市。

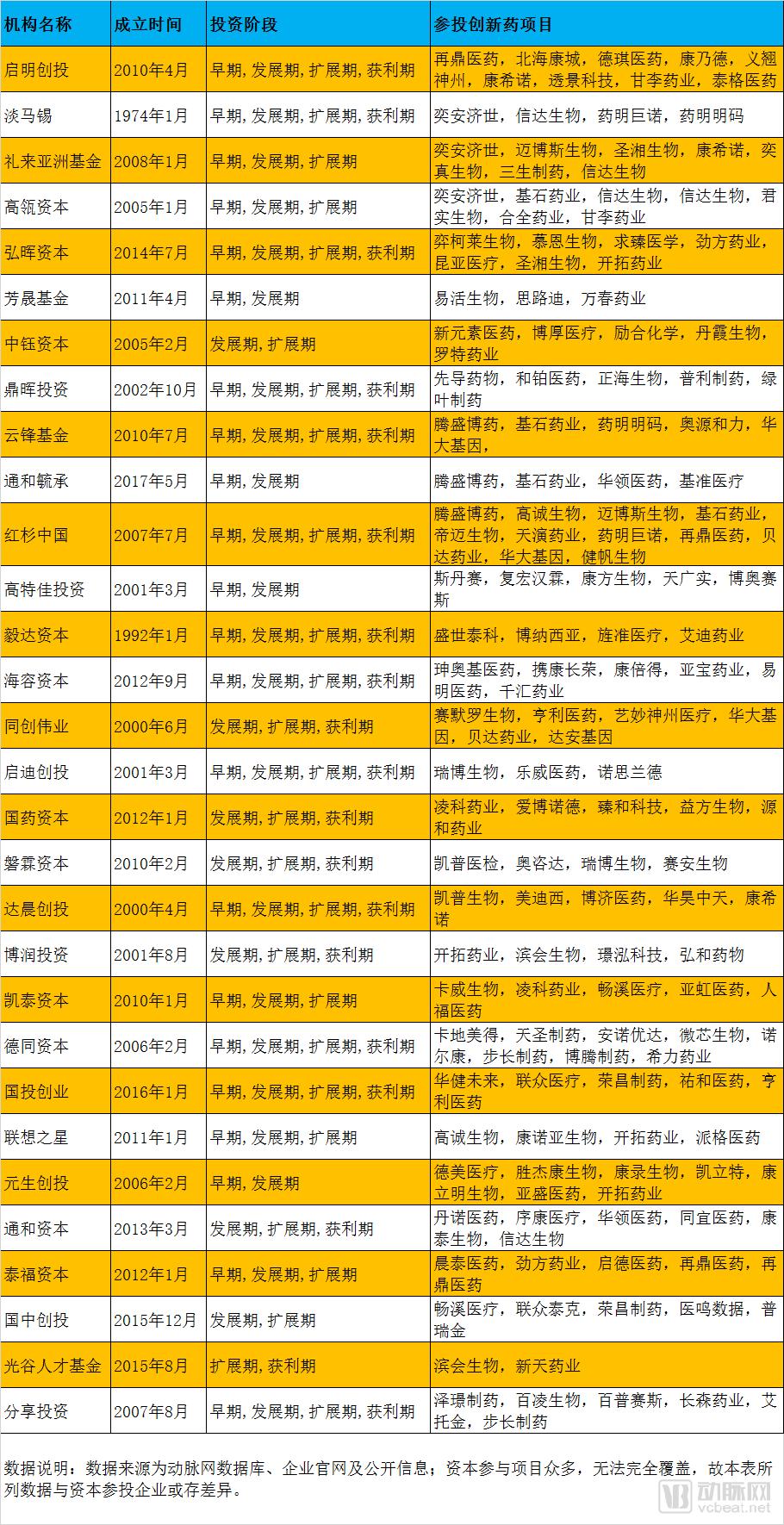

融资较为集中背后,创新药领域主要投资机构也呈现集中化特征,礼来亚洲基金、红杉中国、高瓴资本、启明创投、淡马锡、高特佳等资本方投资了多家创新药企,机构相中的标的还有有交叉,联动明显。

TOP30创新药投资机构

从资本成立时间可以看出,新药领域明星资本的成立时间与创新药企业的成立时间具有较强的相关性,2013-2014年是重要的时间节点。从资本背景看,大致分为两类——老牌的机构投资者以及有医药背景的产业资本,前者以红杉、淡马锡为代表,后者以通和资本、高特佳等为代表。

新药投资需要较高的专业度,对投资者的产业认知、专业知识有要求,老牌的投资机构有完善的投资经验积累和管理架构,并有外部咨询专家提供建议,在新药风起之后迅速跟进;产业资本则出于团队、产品线的认可而进行投资,并会带来资本以外的资源,为创新药企业务带来帮助。

另外,至关重要的是,新药投资有“10年,10亿美金”的时间周期和资本要求,这也意味着新药领域的投资机构本身资金实力较为雄厚,对参投项目有持续的认可。所以,无论是老牌投资机构还是产业资本,在锚定一个项目之后均会持续跟进,做“价值投资”。

优先审评审批、支付制度改革,创新药供给提升、需求释放

中国是一个医药大国,但并不是一个医药强国。表现为国内药企的创新能力较弱,研发投入不足,国际化水平低;药品审评审批制度还有不尽合理之处,新药上市时间滞后于欧美国家;医保支付对创新药支持不足,个人支付能力较弱等。

为实现从医药大国向医药强国转变,近年出台了一系列政策来鼓励医药创新,主要措施包括深化审评审批制度改革、仿制药一致性评价、MAH制度、医保支付制度改革、鼓励CRO发展等。

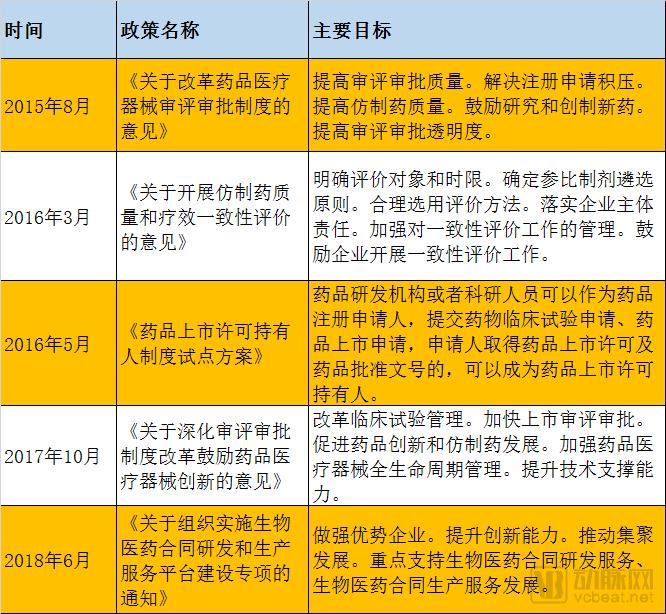

近年主要医药创新政策

从2015年8月国办发《关于改革药品医疗器械审评审批制度的意见》以来,医药创新受到史无前例的高度重视,新药审批的主要目标也从“解决积压”向“鼓励创新”转变。

从具体路径看,这一轮新药政策大致有五个方向直接利好创新药发展。其一是优先审评审批,目前优先审评审批制度已开展两年有余,截止2018年5月末,拟纳入优先审评程序药品注册申请的公示已有28批,共计480个受理号,300个通用名(按不同公司计)。

6月15日,国内首个PD-1制剂获批上市,得益于优先审评的绿色通道,这款患者急需的PD-1药物在中国的审批一路畅通,从申报上市到获批不足9个月。尽管该产品并非由国内企业研发,但是也让行业看到了新药审评审批制度改革的时间窗口效应。

受益于药审改革,恒瑞、正大天晴、齐鲁、石药、华海、天士力等多家内资药企的创新药已被纳入优先审评。总体而言,药审改革缩短了新药上市时间,对涉足创新药的生物制药企业、仿制药企业、外资药企等较为利好。

其二是MAH制度。MAH制度让药品上市许可和生产许可分离,激发了高校、研究机构、小企业对研发的热情,壮大了国内新药研发实力。

其三是临床试验机构资格认定实行备案制。具备临床实验条件的机构在食品药品监管部门指定网站登记备案后,可接受药品医疗器械注册申请人委托开展临床试验,鼓励社会力量投资设立临床试验机构。这无疑解决了临床试验机构数量不足的问题,缓解了现有临床试验机构资源紧缺的压力。

其他如国际多中心临床试验数据认可、药品专利链接制度、鼓励CRO、CMO发展等政策及措施,为创新药发展提供了配套支持,让创新药监管体系和市场体系更加完整,形成创新药生态。

医保支付制度改革对创新药发展亦有较大影响,这一轮改革的核心是“控费”,要求“以收定支、收支平衡、略有结余”,在医保基金承压的情况下,改革路径包括限抗限辅、价格谈判等,医保支付要向确有临床价值的药物倾斜,创新药是重要的方向。

去年7月,人社部将36个品种纳入“医保目录”,其中就有多个创新药品种。人社部称,此次谈判对创新药和罕见病给予了高度重视,列入“十二五”以来国家重大新药创制专项的西达本胺、康柏西普、阿帕替尼等全部谈判成功,治疗血友病的重组人凝血因子Ⅶa和治疗多发性硬化症的重组人干扰素-1b也成功纳入药品目录。直接受益创新药企包括深圳微芯、康弘药业、恒瑞医药等。

从市场需求看,医保支付改革提升了创新药的支持,直接利好创新药市场空间扩容;另外,尽管医保基金承压,但是总体看医保基金收入也在不断提速,保证了支付能力;再者,商业健康险、DTP模式的发展进一步提升了创新药需求和渠道能力,创新药需求得到释放。

国内创新药概念股包括恒瑞医药、复星医药、石药集团、贝达药业、科伦药业、天士力等,其布局创新药/创新仿制药较早,部分品种已经进入收获期,在药品市场和资本市场均获得了积极反馈,对于涉足创新药的企业来说,或能发挥“榜样”力量。

石药集团前身为“中国制药”,以抗生素、原料药为主营业务,受原料药市场竞争加剧影响,其开始进入制剂市场,并蛰伏多年研发、投资创新药。石药集团旗下三大创新药产品奥拉西坦(欧来宁)、丁苯酞(恩必普)、左氨氯地平(玄宁)陆续上市,为其带来了不菲的市场规模。

据石药集团年报数据,奥拉西坦(欧来宁)、丁苯酞(恩必普)、左氨氯地平(玄宁)三大创新药2016年销售收入分别为36.83、29.26、11.22亿元,多柔比星(多美素)、聚乙二醇化重组人粒细胞刺激因子(津优力)、榄香烯(艾利能)等产品亦销售过亿。

石药集团2018年Q1财报显示,其营业收入同比增长55.2%至53.9亿港元,净利润同比增长42.6%至9.1亿港元。营收及净利润增长主要原因之一即为创新药产品持续放量。尤其是恩必普与津优力在去年被纳入医保之后,销量快速增长。而2018年3月上市的紫杉醇白蛋白1个月的销售就已突破1500万港元,表现非常理想。

同时,石药集团有近200个在研品种,包括多款1类新药,如针对阿尔兹海默病的注射用匹诺塞林、针对急性骨髓性白血病、非小细胞肺癌的SKLB-1028胶囊等,其中部分品种已完成临床实验,正等待获批上市。随着更多创新药产品获批上市,石药集团将在药品市场和资本市场获得更多收益。

贝达药业是一家由海归博士团队创立,专注于研发和创新的医药企业。其明星产品为盐酸埃克替尼(凯美纳),被时任卫生部部长陈竺赞誉为相当于民生领域“两弹一星”问世。

凯美纳在2011年获批上市,2016年销售额突破10亿元,销量超过55万盒。2016年11月,贝达药业在创业板敲钟,凯美纳贡献了98%以上的销售收入,毛利率贡献超96%。可以理解为,凯美纳一款药品助推贝达药业上市。

年报数据显示,2015年,埃克替尼参与首批国家药品价格谈判。2016年5月,国家药品价格谈判结果公布,埃克替尼作为唯一入围的国产创新药,降价54%(降价后为1399元/盒),2016年第四季度,各地开始陆续将埃克替尼按谈判价格进行挂网采购;2017年2月,埃克替尼作为国产创新抗肿瘤药物纳入人社部公布的新版国家医保目录。

2017年,埃克替尼销量增长42.87%,基本弥补了降价带来的冲击,实现了“以价换量”,全年实现销售10.26亿元。年报同时透露,自埃克替尼上市至今累计销售收入已达45.18亿元,累计15.5万名患者服用埃克替尼。2018年一季度,埃克替尼销售额同比增长20%以上,随着各省医保跟进,埃克替尼有望继续放量。

以一款重大创新药站稳脚跟之后,贝达药业步履不停,近三年新药研发投入达1.20、1.61、3.80亿元,占当年销售收入13.11%、15.60%、37.09%。贝达药业目前在研项目超过30项,其中7项已经进入临床试验阶段,为未来业绩持续增长提供了空间。

石药集团、贝达药业的案例说明,在中国这一巨大的药品市场,药企能够通过布局创新药获得市场机会,尤其是在重大疾病、较大适用范围的领域,国产创新药能够与跨国药企的产品同场竞技,既满足临床需求、亦实现自身的商业价值。

创新药研发是一个大投入、长周期的行为,资本助力尤为重要,除了石药、贝达这样有上市平台作为支撑的投入方式之外,VC、PE投资是重要的力量。

创新药投资很难在短期内获得回报,对资本的耐心非常重要。在A股上市对企业有盈利要求的情况下,创新药企不能在有稳定的盈利能力之前实现证券化——除非经由并购,所以创新药企赴港、美上市成为主要选择。

创新药企赴港、美上市并非是资本驱使的结果,而可以看作资本的“接棒”,从VC、PE到资本市场,创新药的资本支撑更加稳固,投资创新药变成一门“生意”,而不是“赌博”。这对于创新药、治疗手段的进步无疑是好消息,因为只有制度化、工业化的产投模式,才能保证稳定产出。

近期热映的《我不是药神》反映了创新药研发的一个残酷现实,一边是高昂的研发费用、充满不确定性的临床结果,一边是无力支付药费的普通患者,最终却让无视药物专利的仿制药厂成为最大的获益者。

国内创新药的发展,实际上就是在解决临床需求与高昂药价的矛盾。在创新药物市场有了中国力量,中国创新药能够打破跨国药企垄断的时候,跨国药企创新药“超额利润”的时代才会终结。对于普通的患者来说,才能有尊严地获得更好的治疗。

默沙东创始人乔治·默克说:“仅仅发明了一种新药,并非已经大功告成。我们还要探索有效途径,使最佳科研成果,能够造福于全人类。”治疗手段的进步并非朝夕之功,庆幸的是,国内医药创新已经走出了第一步。