中国口腔医疗集团有限公司赴港IPO,民营口腔医院涌向资本市场

作者:赵泓维

2020-02-11 20:22

近日,中国口腔医疗集团有限公司向港交所提供了IPO招股书。这家企业虽顶着中字头的名字,但却是一家扎根浙江温州的民营口腔机构。不过,在高度分散高度竞争的口腔行业,中国口腔医疗集团能够坐实“温州最大民营牙科医院”,并保证稳定的现金流,自有它的经营之道。

从招股书可知,中国口腔医疗集团于2019年10月18日在开曼群岛成立,在成立前经过了复杂的重组过程。该公司现任股东主要为JTC BVI、Ricon BVI、Meihao BVI及HDS BVI四家机构,分别持有75%、10%、10%及5%的股份。其中,JTC BVI、Ricon BVI、Meihao BVI均为王先生、邓女士所有,并间接控制了温州医院、苍南医院、鹿城医院、鹿城儿童医院等医院,这些医院也是中国口腔医疗集团的业务实体。如此来看,中国口腔医疗集团为了筹备此次上市已做了相当多的努力。

如今,借着口腔治疗、正畸行业飞速发展的趋势,中国口腔医疗集团距离成功IPO,或许只是时间上的距离。

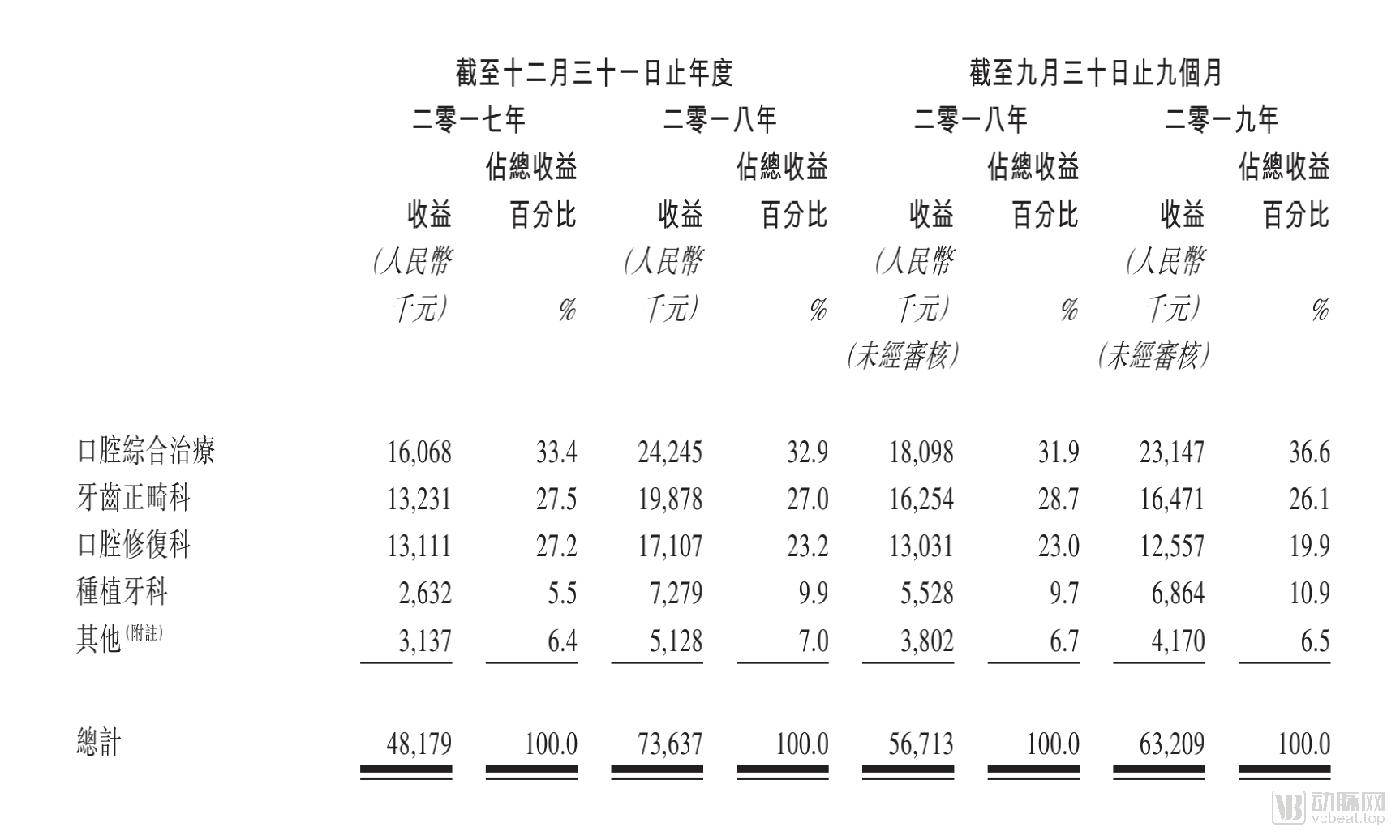

根据2019年度收益统计,中国口腔医疗集团是温州最大民营牙科服务提供商,分别在温州民营及整体牙科服务市场占约24.1%及11.9%的市场份额。这些收益主要来源于向个人提供综合牙科服务,范围主要涵盖口腔综合治疗、口腔修复科、种植牙科及牙齿正畸科四个牙科科室。

截止2017年、2018年及2019年前九个月,中国口腔医疗集团营收分别为4817.9万元、7363.7万元及6320.9万元;毛利分别为2453万元、4140.2万元及3482.3万元;净利润分别为870.6万元、2267.6万及1805.3万元。

市场的发展一定程度上推动了中国口腔医疗集团的发展。弗若斯特沙利文报告显示,私人牙科医院因可提供更先进的设备,更简便的医疗保健计划以及舒适的环境而被居民广为接受,私人牙科医院提供的牙科服务市场由2014年的人民币6160万元。迅速增至至2018年的人民币17290万元,复合年增长为29.4%,温州私人牙科医院占温州牙科服务市场总量的百分比也由21.2%升至28.0%。这一市场规模将进一步增长,到2023年,这一数字预计将达到人59190万元,温州私人牙科医院占温州牙科服务市场总市场规模的比例预计将提升至33.5%。

从收入情况看,虽然招股书上描述到企业受正畸行业发展使得正畸科收入持续增长,但从实际数据来看,2019年前9个月的正畸科室收入并没有跟上公司整体收益的增长,总收益占比有所下降。不过,口腔综合治疗的迅速发展极大地改善了中国口腔医疗集团的经营数据,同时也持续成为中国口腔医疗集团最大的收入来源。

此外,2019年中国口腔医疗集团的纯利润相比同期也又所下降,动脉网推测,这可能跟该企业在2019年更新口腔医疗设备;加强内部人员管理有关。

要想在白热化的私营口腔行业中取得发展,企业必须构建自有的优势。而对于中国口腔医药集团而言,现有的优势可概括为3点。

由于中国口腔医药集团先阶段业务较为集中,均处于温州区域,因此,温州的发展环境一定程度上影响着中国口腔医药集团的规模。

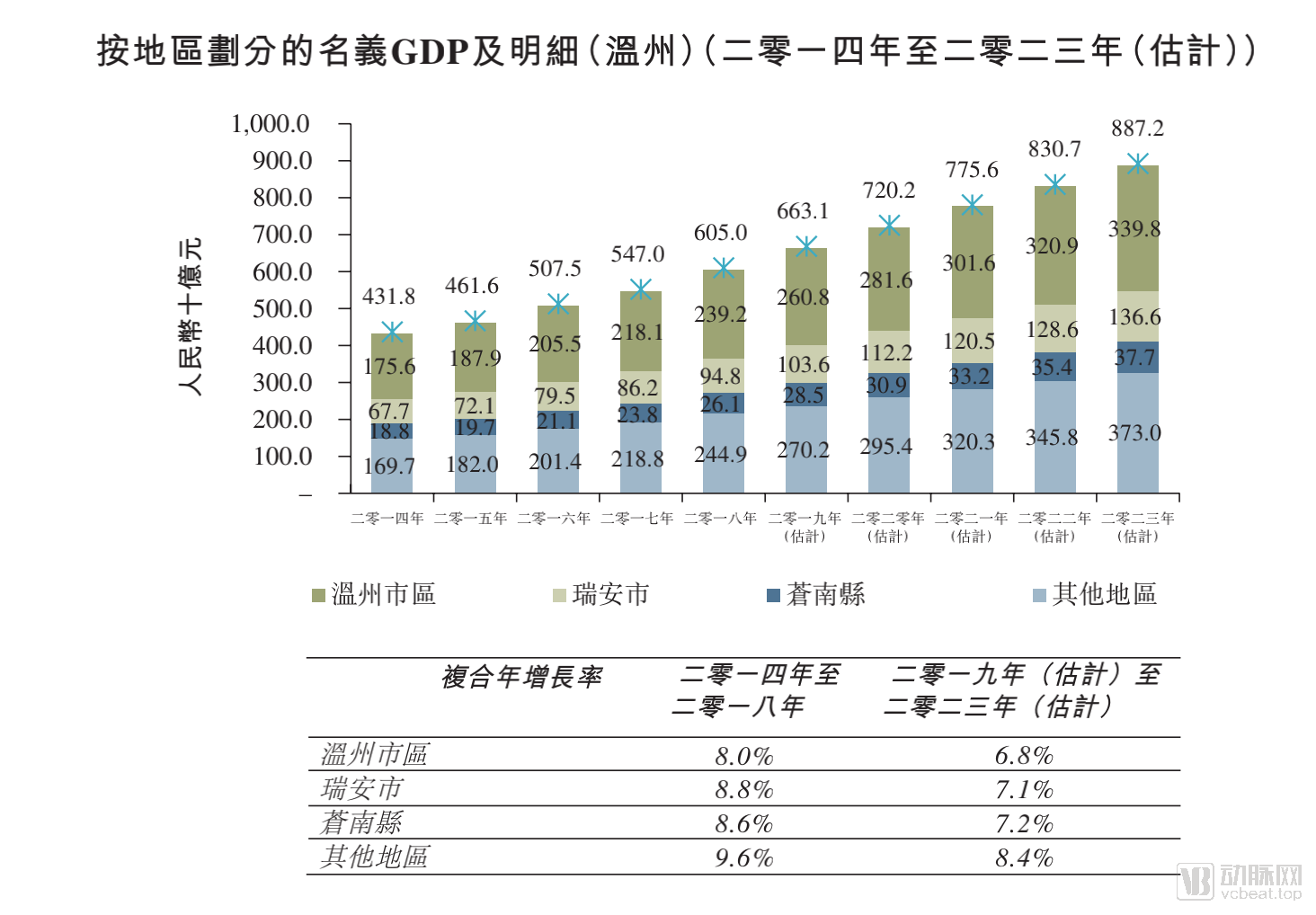

从弗若斯特沙利文的数据中可以得知,温州名义GDP在2014年至2018年期间稳定增长,由约人民币4,318亿增至人民币6,050亿元,复合年增长率为8.8%,稍高于国家名义GDP。因此,温州人均名义GDP由2014年的53,100元增至2018年的73,000元,复合年增长率为8.3%,超过同期由47,000元增至64,600元的国家人均名义GDP。从这一趋势推断,截至2023年,温州的名义GDP及人均名义GDP预计将分别增至约8,872亿元、104,500元。

总体而言,温州市区包括鹿城区,瓯海区,龙湾区和洞头区,其名义国内GPD由2014年1,756亿增至2018年的人民币2,392亿元, 复合年平均为8.0%。其中,瑞安市为温州的县级市,同期复合年增长率已达到8.8%。

因此,若温州按照预测经济速度持续发展且企业不改变经营结构,中国口腔医疗集团也将按照大致的增速持续发展。

中国口腔医疗服务集团注重医学人才的选择,其聘用经验丰富且训练有素的牙医提供、监督牙科服务,并参与到企业的高级管理层决策之中。截止2019年9月30日,企业旗下牙科医院拥有54名持牌执业牙科医生,81名护士和40名其他医学专家,包括执业助理牙科医师,放射科医师,放射线技师及药剂师,其中,持牌执业牙科医生的平均临床经验为8年。

此外,该企业设立了系统性的培训计划,为从业医生提供由内部和外部专家进行的全面培训。同时,企业内部每周将举行牙科医师会议,以讨论重要的医学问题及分享知识。

由于口腔医疗服务存在一定的粘性,企业一旦积累起自己的忠实用户群,便已筑起一道坚实的竞争壁垒。分别统计2017年全年、2018年全年、2019年1月至9月三个时间段数据,中国口腔医疗集团分别有活跃患者(指于有关财政期间到访牙科医院接受至少一次牙科治疗的患者)约41998名、56757名及48691 ,在这之中,多次就诊患者分别占比27.5%,33.4%及34.7%。这些粘性用户为企业提供了稳定的收入来源。

根据招股书披露,IPO完成后,中国口腔医疗集团的资金将用于以下8个用途:

1. 用于中国牙科医院的潜在策略收购目标;

2. 为在温州新设牙科医院所需资本支出及初始经营成本拨资

3. 为在温州设立鹿城儿童医院所需资本支出及初始经营成本拨资

4. 为于温州以外地区以新商标名成立连锁牙科诊所所需资本支出及初始经营成本拨资

5. 翻新及扩充温州医院,务求增加服务乘载力;

6. 购置新牙科器械及耗材,以提供更佳的牙科服务;

7. 设立牙科培训中心,以汇集牙医人才及提升牙科服务质量;

8. 营运资金及其他一般企业用途。

除了上述8个用途,中国口腔医疗集团将在将来更加重视自己的品牌打造与业务扩展。招股书表示,企业将透过有机增长、战略性收购及成立连锁牙科诊所,以扩大温州已有的业务,并尝试在中国其他城市立足。

虽然中国口腔医疗集团正尝试走得更远,但在这之前,它仍将面临诸多的风险。

由于现阶段该集团的所有医院均在温州,因此,该集团的经营情况将很大程度上取决于温州地区的经济发展与政策导向。以现今肆掠的新型冠状病毒为例,该事件既将迫使中国口腔医疗集团旗下医院暂停营业,又将减少温州地区人民收入,进而减少人民对于口腔医疗服务的需求,严重影响该企业2020年的经营发展。

同时,中国口腔医疗集团若要走出温州,在新的城市建立根据地,必将进行大量的资金投入,鉴于民营口腔白热化的竞争状态及该企业过去玉海口腔的关闭事件,中国口腔医疗集团想要打造第二个“温州医院”,或许还需要一些时间。