两年客户3498万人,背靠蚂蚁金服的信美相互,是如何与相互制保险擦出火花的?

作者:蔡傲雪

2019-09-09 08:00

相互制机构宗旨和特性通常有两个:

第一,这是你的公司;

第二,我们共同完成帮助人的使命。

2014年5月,原保监会发布《相互保险组织管理暂行办法(征求意见稿)》,时任某养老保险股份有限公司执行董事、总裁的杨帆看到消息后眼睛一亮。

“在国外,相互制保险模式已非常成熟。”杨帆从1992年入行,伴随着互联网的兴起,一直关注着互联网在保险领域的创新。他在太平养老保险公司任总经理时,公司率先与去哪儿网合作推出航空意外险;2014年在泰康养老任总裁时,推出了O2O模式的健康有约重大疾病保险......

经过了一次次的创新,杨帆总觉得还是缺点儿什么。“互联网时代最大的特点是高透明度、高实时性以及信息的高度对称和快速传播。”在他眼里,这与相互保险的属性相吻合,于是他2015年离职,开始组队筹建相互制人寿保险机构—信美相互。

准备材料、沟通融资、商建并论证商业模型、组建核心团队,经过了一年多的时间,2016年6月22日,原保监会正式批准信美相互筹建。2017年5月,中国第一家相互制人寿保险组织—信美人寿相互保险社(简称:信美相互)正式开业。

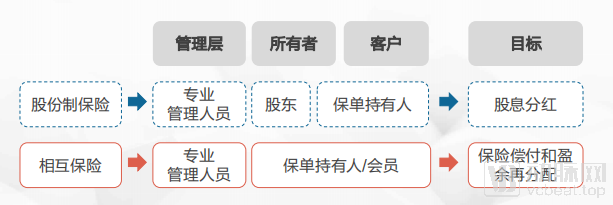

相互保险组织是由全体会员持有,并以互助合作方式为会员提供保险服务的组织。与“资合性”,由股东大会按股份进行表决的股份制不同,相互制是“人合性”,由会员(代表)大会一人一票进行表决。

相互制与股份制的区别 (资料来源:企业提供)

会员共同拥有、会员共同参与管理、会员共同分享盈余的相互保险组织的经营理念,这也决定了相互制保险组织天然更加重视会员服务,面临的道德风险更小,更注重长期利益,更利于抵抗外部冲击。

据国际相互合作保险组织联盟(ICMIF)统计显示,2008年的金融危机中,相互制表现出了较强的风险抵御能力和竞争活力,市场份额从2007年的23.4%增长到2017年的26.7%。

所谓相互保险,是指有相同风险保障需求的投保人,在平等自愿、民主管理的基础上,以互相帮助、共摊风险为目的,为自己办理保险的经济活动。这个保险模式在国外已成熟,如美国的State Farms、纽约人寿、西北人寿以及日本的日本生命和明治安田生命等,美国著名的凯撒医疗也是一种类似的非盈利组织。据《瑞士再保险sigma1999年第4期-相互保险公司:面临彻底解除的挑战》数据显示,1997年排名前五十位的保险公司,其中21家是相互保险公司。

而在中国,由于历史原因,相互制保险于2016年才正式启航。作为首批相互保险组织,众惠财产相互保险社、信美人寿相互保险社、汇友建工相互保险社相继获批开业,其中信美相互是唯一一家人身险机构,也是第一批用市场化规则来运行的机构。

两年时间,保费规模达16.35亿,会员人数达41134人

仔细观察信美相互的出资人,不难发现其背后力量的强大。蚂蚁金服作为最大的出资人及会员单位,占比34.5%,其次是天弘基金,占比24.0%,其他还包含国金鼎兴、成都佳辰、汤臣倍健等9家机构。

但他们并非股东,而是长期债权人。按照监管规定,所有出资人不能在信美相互获取经营盈余,只能是根据出资获取一定利息收益。信美相互真正的所有者是所有长期保单(一年以上)持有者——即会员,信美相互的会员拥有投票权、选举权、盈余分配权等类似股东的权利。

购买一年期以上产品的是会员,购买短期产品的是客户。这样信美相互既保障了“三高人群”即高质量、高收入、高教育背景的需求,又能满足年轻互联网消费群体的需求。截至2019年6月30日,信美相互保费规模达16.35亿元,会员人数达41134人,客户人数达3498万人。

如此成绩背后,包含了信美相互背后的大量创新:

第一,云上寿险核心系统

信美相互在筹建的时候,就将所有系统搭建在了云端。信美相互没有传统的机房和大量的运维人员,借助蚂蚁金融云,大量的缩减了IT运营成本,每年节省多达千万的开支。此外,架在云上的核心系统是信美自己的团队牵头开发的,拥有知识产权。

第二,爱心救助账户

经信美相互会员代表大会审议通过,为全体会员设立爱心救助账户。账户资金按照保费的一定比例,从信美费用中提取(也可接受会员的捐赠)。如会员遭受重大灾害、意外事故或疾病等不幸,在实施积极自救后,仍面临生活困难,爱心救助账户将向会员及配偶和未成年子女提供慰问和救助。

据了解,目前信美相互建立了两个基金:一个是爱心救助基金;还有一个是与中央财经大学校友合作,一起成立的中财信美爱心救助基金。两个基金均承担起帮助会员的职责。

杨帆举例,比如孩子父母双亡,但发现赔偿不多且家庭困难,信美相互可以运用这笔基金,将未成年的孩子养大到18岁,这期间除了基金本身的资金外,会员也可发起捐助。

第三,赔审团机制

为有效解决长期以来保险机构与消费者之间的理赔纠纷,信美相互与蚂蚁金服合作在业内首创推出“赔审团”机制。当保险理赔发生争议时,理赔申请人提出申请,由信美相互的会员及特定产品客户组成“赔审团”,对案件做出赔付与否的决定。

第四,区块链业务

信美相互将部分保险用户和保单相关数据及爱心救助账户等上了区块链。杨帆表示,寿险业是很特殊的,寿险数据保存时间跨度是人的一生,这个过程中随着个人和家庭信息的变化还会有大量的数据迭代,对数据存储要求比银行业更高。

“在保险行业里,对儿童这个领域的关注度不高,对他们的保障是不够的。”杨帆说道,“1到3岁的孩子,是最容易发病的群体。”

于是,2017年7月,信美相互与支付宝上线“宝贝守护计划”,截至2019年6月守护过的“宝贝”超过2000万;通过宝贝守护计划理赔数据显示,儿童患白血病的概率很高,于是2018年3月,信美相互针对这一疾病又上线了“爱我宝贝”少儿白血病疾病保险。

杨帆告诉记者,信美相互提供的不只是一张保单,而是全套的服务体系。以孩子为例,三四线城市、偏远山区的孩子生了病,除了可以拿到一笔赔款外,还能获得稀缺的医疗资源。信美相互与一些儿童医疗机构进行合作,除了提供在线儿科医生外,还提供就医绿通服务等。

就整个保险行业发展趋势看,杨帆将其发展分为4个阶段。1.0阶段靠的是人力,靠代理、柜台、银行等传统渠道销售保险;2.0阶段多依靠一些互联网手段和科技手段,提高售卖的效率;3.0阶段通过获得互联网牌照,完全线上运营,如众安保险;4.0阶段,在互联网的基础上,加上社交属性等自然属性的保险公司。

“我们的模式其实是4.0阶段,是按4.0来设计的组织架构和体系,由于目前市场政策环境等还没有到这个阶段。”杨帆说,“因此,我们在不断积蓄力量,完善信美整套服务体系的同时,在社交属性上做积极探索,与有共同价值取向的合作伙伴们积极合作创新,力求实现共创、共建、共商、共赢,走出一条新路。”

下步规划方面,信美相互会将目光更多地聚焦在特病群体及慢病群体中,将保险与医药深度结合。