康龙化成今日登陆港交所,一年内完成“A+H”股上市

作者:郝翰

2019-11-28 10:47

图片来源:君联资本CEOClub

‘

动脉网获悉,2019年11月28日,康龙化成在港交所上市,距其在A股上市才过了不到一年的时间。康龙化成也成为继药明康德之后,又一家成功登陆A+H的CRO企业。

本次港交所上市,康龙化成本次共发行1.165亿股,超额认购逾113倍。每股价格39.50港元,在其定价范围的最高值,募集资金约43.4亿。

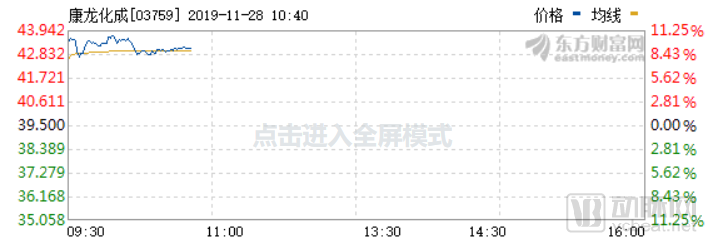

图片来源:东方财富网

康龙化成今日开盘价格43.45港元,涨幅达10%。截至上午10时40分,康龙化成港股股价为43.10港元。

康龙化成A股日K线

在今年1月28日登陆A股之后,康龙化成接连收获13个涨停。目前康龙化成的股价在51元上下,较年初7.66元的发行价,已经暴涨超过560%。

根据其招股书的披露,康龙化成在港股募集的资金将主要用于扩展中国实验室及生产设施的产能及能力(30%)、国外业务的进一步扩张(10%)、建立有关研发生物制剂的医药研发服务平台(20%)、扩展临床开发服务实力及能力(15%)、收购全球其他CRO公司(15%)及补充营运资金(10%)。

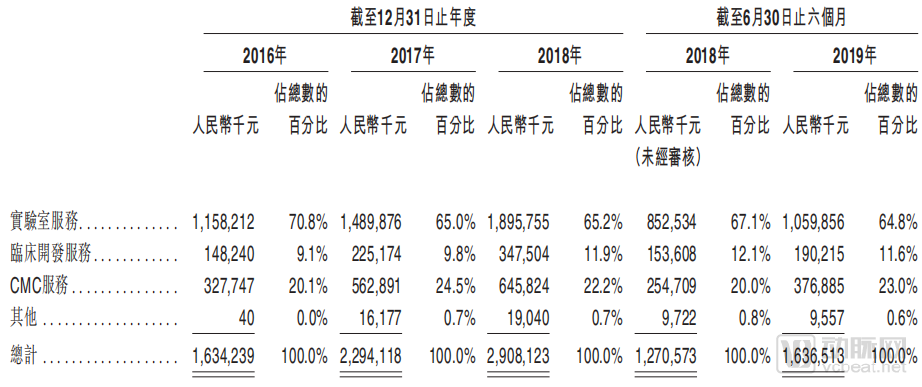

康龙化成在港股招股书中披露的各业务板块营收情况

康龙化成近几年保持着高速的增长,2016-2018年复合增长率接近33.4%,2018年营收达到29亿元。并且从2019H1的营收数据上看,康龙化成在2019年仍然保持着高速增长的态势。

康龙化成作为全球市场份额排名第三的医药CRO 公司(药物发现环节),不断突破服务领域,旨在提升发展天花板。实验室服务的持续性较强,估计康龙化成在实验室服务上的收入有望持续提升。CMC/CMO业务则是其业务体现规模性的关键。该业务不同于临床前服务,固定资产上的投入较高,因此随着产能的提高,很可能成为康龙化成公司最具规模性的业务。

从资金用途也可以看出,同样以小分子药物研发起家的康龙化成与药明康德一样,也在尝试打通研发到生产全流程。临床开发服务和CMC服务在其业务中的占比持续提升,本次募集资金的分配上,也为这两个业务部分投入了相当高的资金比例。纵向整合是目前CRO行业的主体基调,而康龙化成目前也在纵向整合的道路上越走越远。

营收结构开始向药物开发方向倾斜,实验室服务仍是主要营收来源

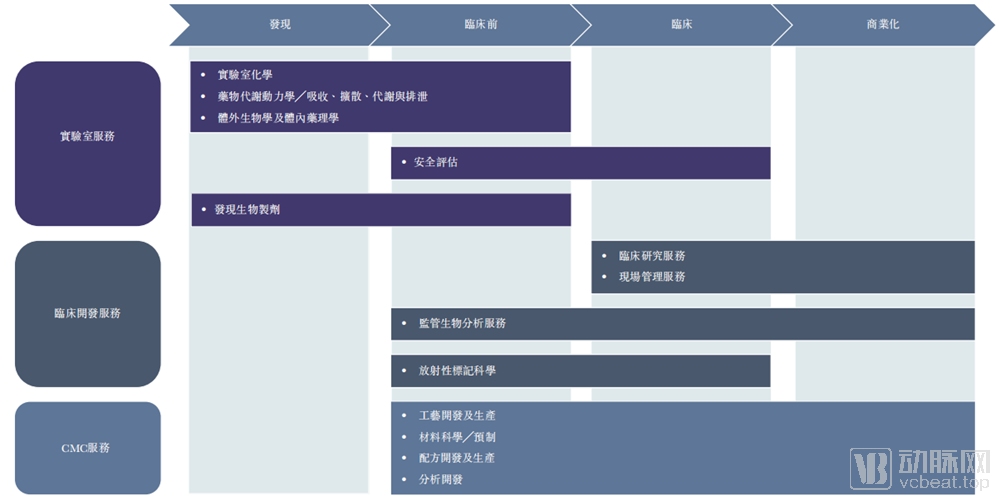

自成立以来,康龙化成一直专注于小分子药物研发服务,构建了独特的药物研究、开发及生产CRO+CMO服务平台,业务涉及实验室化学、生物科学、药物安全评价、化学和制剂工艺开发及生产和临床研究服务等多个学科领域的交叉综合。

康龙化成的主要业务构成

康龙化成的小分子药物研发生产服务起源于实验室化学,具备各主要疾病领域的小分子化合物设计能力及大规模化合物合成能力。依托于核心的实验室化学业务,公司建设了完整的生物学、药物代谢动力学及药理学等生物科学平台,为客户提供一体化的药物发现服务,同时亦积累了广泛的客户资源。

随着药物发现研发服务业务的发展,公司的服务平台逐步延伸到药物开发阶段。公司已构建了完整且日趋完善的药物开发服务平台。平台服务主要包括经过CFDA和FDA双重GLP认证的药物安全评价服务,化学及药物工艺开发服务,GMP化学原料药及药物制剂生产服务,包含超高灵敏度放射性标记代谢物分析技术的生物分析服务,以及拥有超过200个在FDA成功申报经验的临床试验服务。

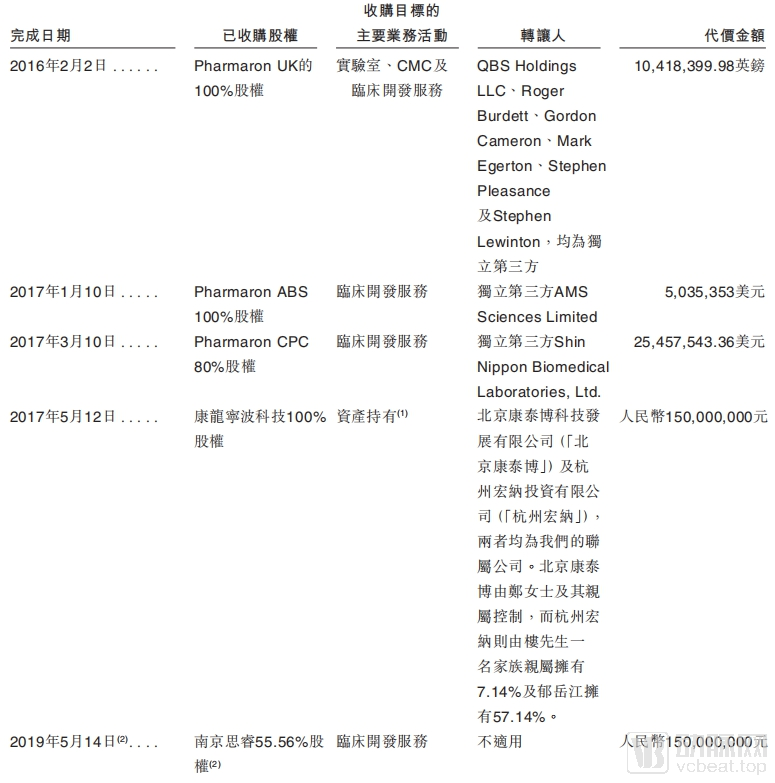

康龙化成的核心业务是小分子药物的研发服务。基于此,公司一直致力构建全流程一体化。2016年至今,康龙化成一共进行了5次股权收购,通过对 Quotient Bioresearch、SNBLClinical Pharmacology、康泰博、Xceleron 和南京思睿的收购,来构建全流程一体化药物研究、开发及生产服务平台系统性战略规划下的具体布局。

康龙化成的股权收购事件

Quotient Bioresearch是一家成立于2013年的英国公司,专注于放射化学合成与代谢动力学研究。康龙化成在2016年对其进行了100%股权的收购,以此为进一步拓展公司的服务领域。

Quotient本身就拥有三家子公司,分别为 Quotient Bioresearch (Radiochemicals) Limited、Quotient Bioresearch (Rushden) Limited 和 Quotient Bioresearch Inc.。这次收购帮助康龙化成提高了在药物发现、临床前研究和临床药物代谢动力学的服务能力,也获得了全球范围内更多的市场切入点。

提高公司在药物发现、临 床前和临床药物代谢动力学的服务能力,同时在全球范围获得更多市场切入点, 康龙有限决定收购 Quotient 100%的股权。 Quotient 彼时拥有三家子公司,分别为 Quotient Bioresearch (Radiochemicals) Limited、Quotient Bioresearch (Rushden) Limited 和 Quotient Bioresearch Inc.。

第二家公司叫做Xceleron,康龙化成在2017年1月对其进行了100%股权收购。这是一家美国公司,拥有独特的加速器质谱技术。该技术是康龙化成放射性标记代谢物分析服务的全方位延伸,配合此前收购的Quotient,康龙化成在药物代谢研发上的服务能力再次进阶。

第三家公司叫做SNBL Clinical,由日本上市公司 Shin Nippon Biomedical Laboratories创立。SNBL Clinical坐落于美国马里兰州大学医疗中心,与美国马里兰州大学等多家知名医学院校保持着良好的合作关系。这样的一家公司能够在临床研究服务上拥有优势,能够提供全面服务,包括医学协作、病患/自愿者招募、临床实施、注册申报和数据管理等。而里临床研究服务一直是康龙化成全流程一体化服务中的重要组成部分,康龙化成于2017年5月完成了对其的收购,交易金额为254.58万美元。

康龙化成的最新一起收购发生于今年5月,被收购的公司是南京思睿。南京思睿的主要业务条线集中在其子公司南京希麦迪上。南京希麦迪是一家国内的临床CRO企业,拥有优质的临床CRO一站式服务平台。从几起收购案中看,康龙化成的收购目标从早期的药物发现企业转向临床CRO。这一点也与康龙化成的业务逐渐从药物发现向药物开发方向发展的变化一致。

以上几次收购的目的都旨在公司业务能力的扩展,而公司对康泰博的收购,则是为了国内市场业务的扩张。

宁波康泰博是北京康泰博和杭州宏纳于2015年成立的一家公司,这家公司通过竞买方式取得了杭州湾新区滨海的一块土地使用权。康龙化成对其进行了100%的股权收购,并将杭州湾的这块土地建设成为了生物医药研发服务基地。据了解,目前该产业园已经落户生命健康产业项目70余个,为康龙化成提供了更多来自国内药企的潜在交易。