政策、市场利好,商业健康险潜力巨大。

保险业务正处于高速发展阶段,保监会2016年1-11月统计数据显示,期间产险业务原保险保费收入8293.69亿元,同比增长9.76%;寿险公司保费收入20571.09亿元,同比增长38.61%。合计原保险保费收入2.89万亿,同比增长28.88%。

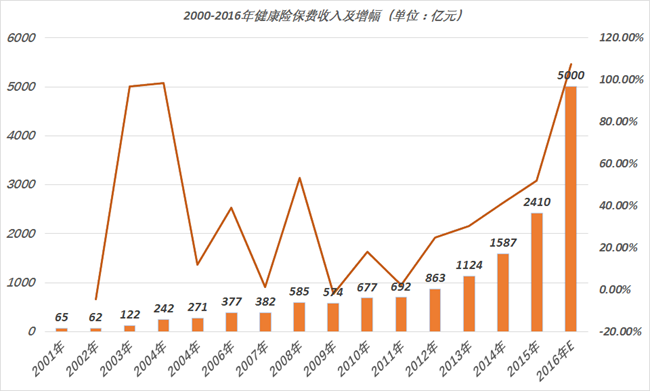

健康险指保险公司通过疾病保险、医疗保险、失能收入损失保险和护理保险等方式对因健康原因导致的损失给付保险金的一种保险,是人身保险分支出来的一支独立险种。保险市场高歌猛进之下,健康险保费收入和给付水平亦随之涨高。

平安证券研报显示,在2006年-2015年的十年间,我国健康险保费收入复合增长率高达118.4%。如果以新“国十条”所定位的保险密度发展目标来计算,我国健康险规模在2020年将会达到1.5万亿元。

从上表也可看出,健康险的爆发是在2013年前后,原因是陆续出台了“保险国十条”。《关于加快发展现代保险服务业的若干意见》要求,要“构筑保险民生保障网,完善多层次社会保障体系”。商业保险要逐步成为个人和家庭商业保障计划的主要承担者、企业发起的养老健康保障计划的重要提供者、社会保险市场化运作的积极参与者。

具体到健康险层面,“国十条”提出要发展多样化健康保险服务。鼓励保险公司大力开发各类医疗、疾病保险和失能收入损失保险等商业健康保险产品,并与基本医疗保险相衔接。发展商业性长期护理保险。提供与商业健康保险产品相结合的疾病预防、健康维护、慢性病管理等健康管理服务。支持保险机构参与健康服务业产业链整合,探索运用股权投资、战略合作等方式,设立医疗机构和参与公立医院改制。

另一方面,需求推动也是重要因素。原因在于人口结构的变化以及健康险在资产配置当中越来越受到重视。

据民政部公布的数据,截至2015年底,我国总人口达到13.75亿,人均预期寿命达76.34岁。其中60岁及以上老年人口22200万人,占总人口16.1%。65岁及以上人口14386万人,占总人口10.5%。预测到2030年前后,中国老年人口占比将上升到四分之一;2050年前后将上升到三分之一。人口老龄化,亦带动了养老、看护、大病保险等的发展。

此外,保险的投资属性越来越重,不少人把保险当做资产配置的一种方式。凯赢资产管理公司所做的市场调研提到,在国内外低利率环境下,保险作为一种稳固的投资方式在资产配置中所受青睐度越来越高,不少有投资意愿的家庭和个人把保险作为投资的首选。而针对健康需求设计的各种健康险种除了投资属性之外,尚有健康管理、大病保障等功能,所以受到险资投资者的欢迎。

同时,我国有学者根据国民收入与消费情况,将年收入6万元以上的人群划为中产阶层。中国社科院社会学所近年的一项研究认为,中国中产阶层正以每年1个百分点的速度在扩大规模,2015年中产阶层约占我国人口的27%-28%。中高收入群体不断增加,消费能力不断增强,其对健康的重视程度高,对医疗服务的要求高,都为高端医疗保险的发展提供了潜在的动力。

于此,在政策春风频吹、人口结构调整、投资需求转移的背景之下,健康险迎来了持续的增长。

从数据上来说,我国健康保险只占总保费的8%,而美国占比达40%;美国健康保费年规模是1.68万美金,德国人均健康保费已经超过3000美金,而我国人均只有116美金。 从国际上看,当一个国家的经济发展到一定程度,医疗健康产业也将蓬勃发展。发达国家数据显示,大健康产业通常占国家GDP的11%至15%,其体量不容忽视。

目前,我国商业健康险人口覆盖率不到1%,对标发达国家一般水平—占医疗总费用10%,仍有巨大的发展空间。2015年国家卫生总费用已超过4万亿,但保险理赔金额只有500多亿。商业健康险目前仅占医疗总费用3.5%,未来,商业健康险有望在医疗费用支付方方面发挥更大的作用。随着医改的深化,商业保险进场基本医疗服务市场政策红利正逐步释放,未来健康险的市场空间、发展潜力巨大,良好的前景引发了资本的入场热情。

具体到公司执行层面,国内开展商业健康险的经营模式基本有三种:一是参照寿险业务模式,按寿险的发展思路来设计产品和经营;二是参与政府经办业务模式,参与到新农村合作医疗业务、城镇居民基本医疗保险业务、大额医疗救助业务等社会基本医疗保障之中;三是发展健康产业链的业务模式,引入第三方医疗机构,增加对健康保险的风险管理。

目前国内开展专业健康险的公司只有七家,依次为人保健康、平安健康、和谐健康、昆仑健康、太保安联健康、以及去年成立的复兴联合健康保险和瑞华健康。

从数据上看,专业健康险公司的经营业绩并不理想,80%以上的公司赔付率超过80%,40%左右的公司赔付率超过100%,个别公司甚至高达200,有公开数据的几家专业健康险公司都处于亏损之中。

业内人士分析称,健康险亏损有内部外部两方面因素。内部因素方面,健康险产品供给结构和需求结构不匹配,险种类别失衡,疾病保险占比过半,医疗保险次之。长短期健康险结构不合理,形成供需倒挂;产品针对性弱,市场细分能力差。据统计,2015年我国老年人口占比达16.1%,预计到2030年将高达24.4%,其中慢性病已占到77%的健康寿命年损失和85%的死亡诱因,日趋严重的人口老龄化和高发生率的慢性病催生了巨大的长期护理保险需求。然而,目前市场上长期护理保险所占份额还不足1%,失能收入损失险还是空白。还有就是健康险产品开发定价、风险控制能力不足,产品开发专业化水平较低。产品缺乏创新、同质化严重,导致行业恶性竞争,疾病保险和医疗保险业务基本都在中低端客户中争夺资源,价格压得很低,导致利润空间缩小。

外部因素方面,健康险服务链条较长,涉及社会保障、医疗卫生,还辐射到保健养生等多个领域,风险管理难度较大。健康险公司一般采取与公立医院开展定点合作的方式入场,但由于其无法介入医疗诊断来控制医疗成本支出,医疗机构费用以及道德风险难以控制,导致赔付率高企不下。同时,社保系统对接处于盲区,各地医保IT系统平台不统一,无法获得完整有效的信息。

于此,健康险业务推进应该从险种结构、产品开发入手,探寻与大健康链条上社保、医疗服务机构、看护护理等机构的合作,以谋求更深度的险种开发和运营周期上的延伸。

业内专家表示,商业健康保险专业性强,与普通寿险业务在精算原理、风险控制、经营模式等方面有明显不同。应借助专业化力量,在专业化经营在数据收集和费率厘定方面积极借鉴国外健康险经验,真正细分产品、细分风险。同时,相关产品与健康风险管理产业链要充分融合,形成从治病到预防的人身健康管理闭环,实现健康风险管理产业链与相关产品的充分融合,提高风险控制能力。简言之,经营健康险的险企只有提高自己的核心竞争力——对内表现为管理水平和精算技术不断提升,对外表现为拥有更多医院医疗费用开支方面的话语权,才能从根本上扭转健康险亏损的局面。健康险未来发展需要政策助推医疗大数据应用发展,建立起商业保险公司与医保数据相关联的医疗控费系统,并向健康产业延伸布局。同时,健康险服务能力提升后,将从事后理赔逐渐走向事前健康干预,真正做好专业健康管理服务。

业内人士称,健康险处在爆发的前夜。健康险的发展在于整个供给侧改革以及医疗卫生体系的改革。因为保险公司需要去整合很多资源的话,需要医疗卫生体系来进行配套和支持。过去,保险公司在公办医院面前并无话语权,但由于目前医院区域药品化,医院也面临很大压力,与险企合作的意愿也在加强。

从资本的角度看,健康险不具备快速投入产出和高回报率等资本钟情的特性。健康保险服务链条长,涉及社会保障、医疗卫生、保健养生等多个领域,跨行业特性使风险控制更复杂,经营管理难度更大,尤其是随着新医改的加快推进,大病保险全面推开,更加需要较高的专业技术水平和服务能力。而且健康险的盈利周期很长,通常为十年或以上,对股东的资本实力、持续投资能力和偿付能力是极大的考验。从战略上讲,进入这一领域的,必须有志于深耕健康险,能够把“保险姓保”作为自己的立业根基,锚定“保障本位”不跑偏,在服务经济社会发展的过程中实现自身的发展壮大。

本文根据健康点《商业健康险爆发的前夜》编辑

原文链接:http://www.healthpoint.cn/archives/52566