没有“腾笼换鸟”的持久战,何来医疗创业的“水大鱼大” 【投资人说】

作者:李艳瑜

2019-06-17 08:00

作为中国VC圈的顶尖投资人,联想之星合伙人陆刚先生于2009年底开始主持联想之星业务,搭建了天使投资与孵化团队,并主导完成了70多个医疗健康领域项目的直接投资,包括天津微纳芯、派格医药、开拓药业、燃石医学、瑞博生物、卡尤迪生物、智康博药、鑫康合生物、轻盈医学、深睿医疗、新云医疗等高成长项目,以及Axonics(2018纳斯达克IPO)、Urotronic、Abimmune Biopharma、NEUROVASC、HiFiBio等多家海外公司,涵盖生物新药、基因技术、医疗服务、智能科技、医疗器械等领域。

2018年联想之星完成三期基金募集,成为目前共管理5支、总额约25亿人民币的天使投资基金。用陆刚的话来说,在医疗投资方面,他们手里“弹药充足”。

在“2019基层医疗创新实践峰会”现场,陆刚以《赋能基层,水大鱼大》为主题,分别站在投资者与创业者的角度,将自己精耕医疗创投的心得盘出,厘清当前医疗规律与大势,洞悉先机,为创业者指点迷津。

本文根据陆刚先生的精彩演讲内容整理,原主题为“赋能基层,水大鱼大”。

联想之星合伙人陆刚先生在2019基层医疗创新实践峰会上演讲

这几年的医疗投资起起伏伏,比较热闹,引起一些大的泡沫和社会热潮。当热潮降下去的时候,也有比较多的质疑,比如互联网医疗到底行不行。基层医疗听着很热闹,国家有投入,市场非常大,可也是难点重重。

我今天演讲的题目就是针对这些起伏背后,联想之星的思考和实践,也拿了我们投资和孵化的三个案例,与大家分享,希望能够对大家有所启发和帮助。

中国目前的医疗服务结构是倒金字塔,并不能够解决当前医疗痛点。大量的医疗服务集中在三甲医院。三级医院的诊疗人数约占总诊数的50%,而下级医院那么多,却只占了50%。除了患者差别之外,人均支出的费用差别也相当大。

在分级诊疗的态势下,基层医疗会有较大变化。支付的变化使得基层医院的患者会有较大增长,从原来接近60亿的诊疗人数基础上,再有相对较大的增幅,估计年约20%-30%的增幅,这样的增幅再加上人均值的变化,就会形成非常巨大的增量市场。即使每个人增加100元钱,就是600亿的增量市场,市场规模相当大,且这个数字只是相当保守的估计。

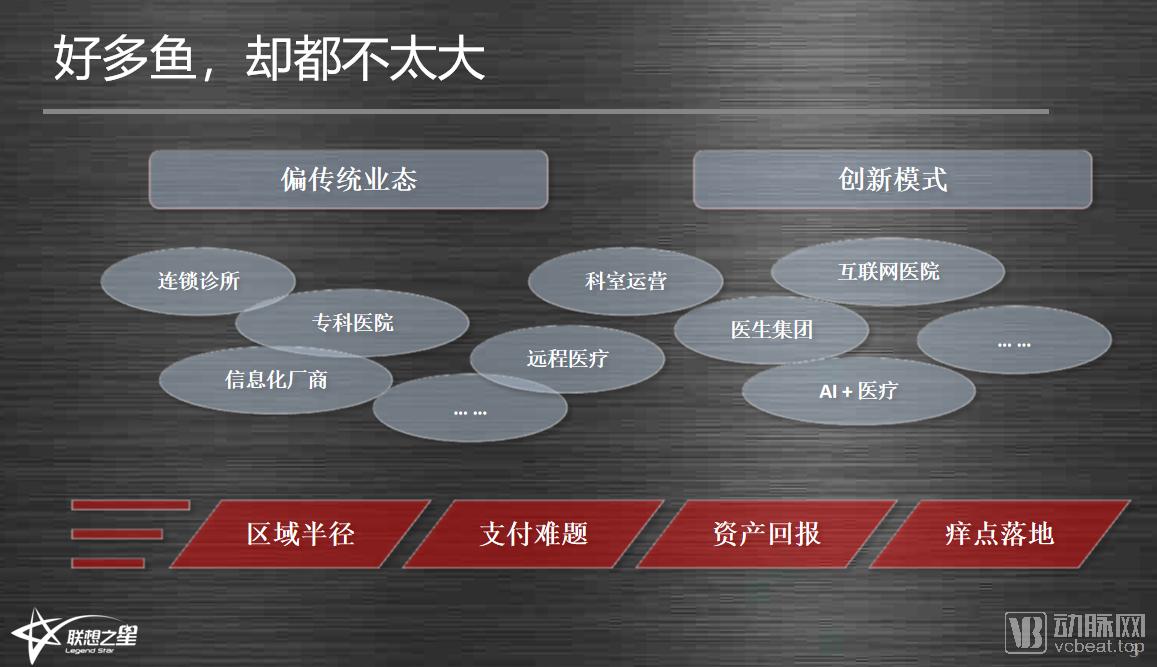

这么大的水池,医疗创业公司为数不少,有很多模式创新的,如科室共建、科研+医疗等。也有偏传统业务的,例如很多传统的专科医院。而在这么多的探索中,以及这么大的水池里,并没有出现太多大鱼,或者根本没有大鱼。为什么?我下面列了几个制约因素。

制约因素有区域半径问题,也有支付难题,还有资产回报问题。比如:投资回报不高,资产回报率不是特别好,而且整个投资比较重,回报周期相对比较长。还有就是所谓的解决问题,只是解决了痒点问题,而不是痛点问题。

其中,最重要的是支付难题以及“痒点”与“痛点”问题。支付本身存在非常大的结构性问题,同时在痒点上面,而不是痛点,导致整个资产回报率不太高,造成政府拼命地推,但是阻碍却相当多。

由于我们投资医疗的时间较长,关于医疗行业的制约因素,我在2016年有一番讲话,大家可以看看,把里面的问题拿出来进行分析。

新医疗服务的创业可能会迅速升温,但这个行业的生态极其复杂,虽然有比较好的驱动因素,但是制约性因素也非常强大。由大三甲、大主任、大药械厂商和大医保这“四大家族”主导的生态链在短期难以改变。虽然也存在“缺信息流通、缺中坚医生、缺利益机制、缺支付力量”等四大短板,但其力量还非常弱小。

医疗行业需要一场持久战,不要想速胜,不要想速度地得到大的爆发性回报。前途是光明的,道路是曲折的,如果没有持久战的心态,中间可能就挂掉了,不要用短跑的心态跑长跑。

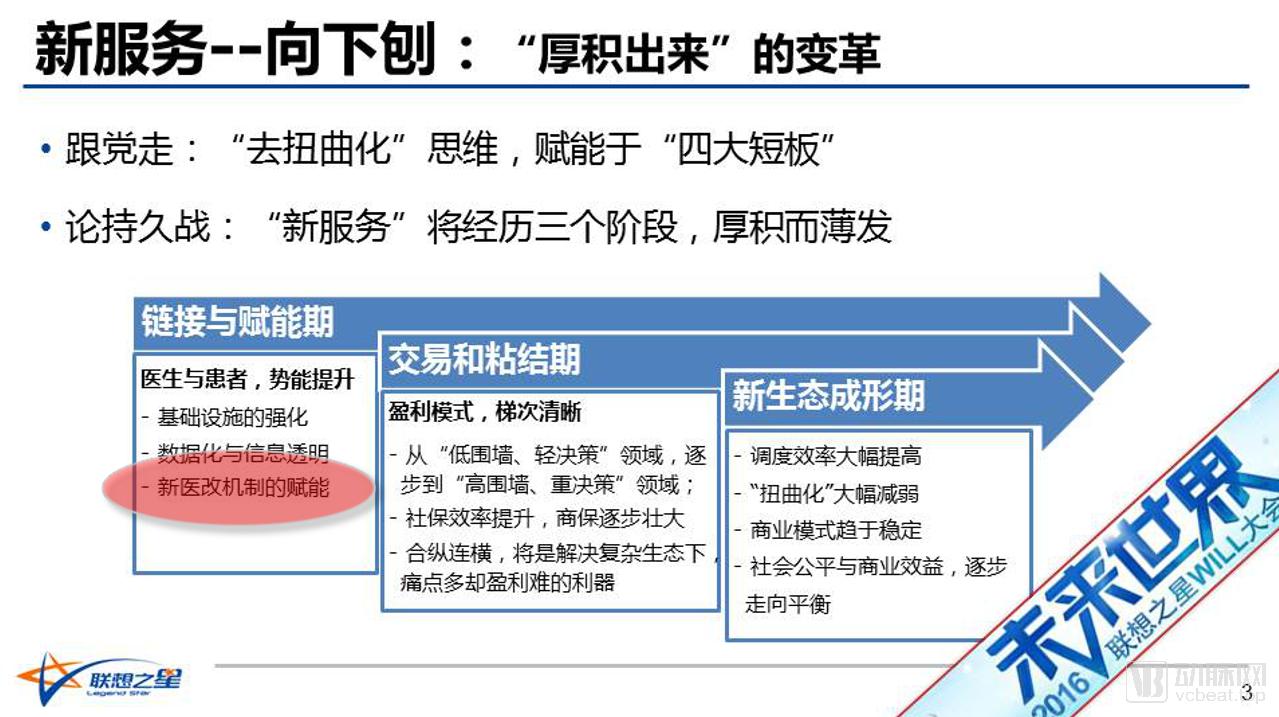

在2016年,我们进行了一次分析,医疗大概分三个阶段:一、链接和赋能期;二、教育和粘结期;三、新生态成形期。当这三个阶段走完,整个医疗态势才能够成熟,而且在变化过程中间会出现非常大的创业和商业的机会。我们目前还处于第一阶段,第一阶段的长和短取决于新医改机制的赋能,其他都是次要的,医改不动,其他的都很难动起来。(详见《联想之星陆刚:医疗领域投资或从防御性变为进攻性》)

支付改革是“牛鼻子”,牵一发动全身。支付变革以后,第一个阶段就可以说快结束了,即到了第一阶段和第二阶段的交接阶段。

2015年分级诊疗开启之后,“以药养医”开始退场,之后肯定是以服务养医。2018年7月,4+7政策出台以后引起了行业震动,有很多观望和争议,包括国家医保局的成立,一系列态度坚决、刀刀见肉的改革动作,意味着啥? 意味着“以药养医”时代要结束了。这是很好的变化,“以药养医”导致了大量的扭曲化,不光是药费,整个医疗服务费体制都是扭曲的。如果没看到这一点,还用老观念和老规则做事,注定要被淘汰。

传统的市场力量目前还处于博弈环节,没有那么快形成以服务养医。所以,我觉得终局思维肯定是以服务养医,这个不要去挑战,否则你就会变成落后的力量。有了这个终局,也不要一下就觉得世界大变了,这个过程的博弈是比较复杂的,在过程中不断地“腾笼换鸟”,道路曲折的常态就会出现。

有了这些思考以后,对于我们未来做什么,可能会有更好的认识。无论是投资角度还是创业角度,如何在这样的机会里找到大鱼?而现在是小鱼养不大,飞鱼只谈理想,就是不下来。

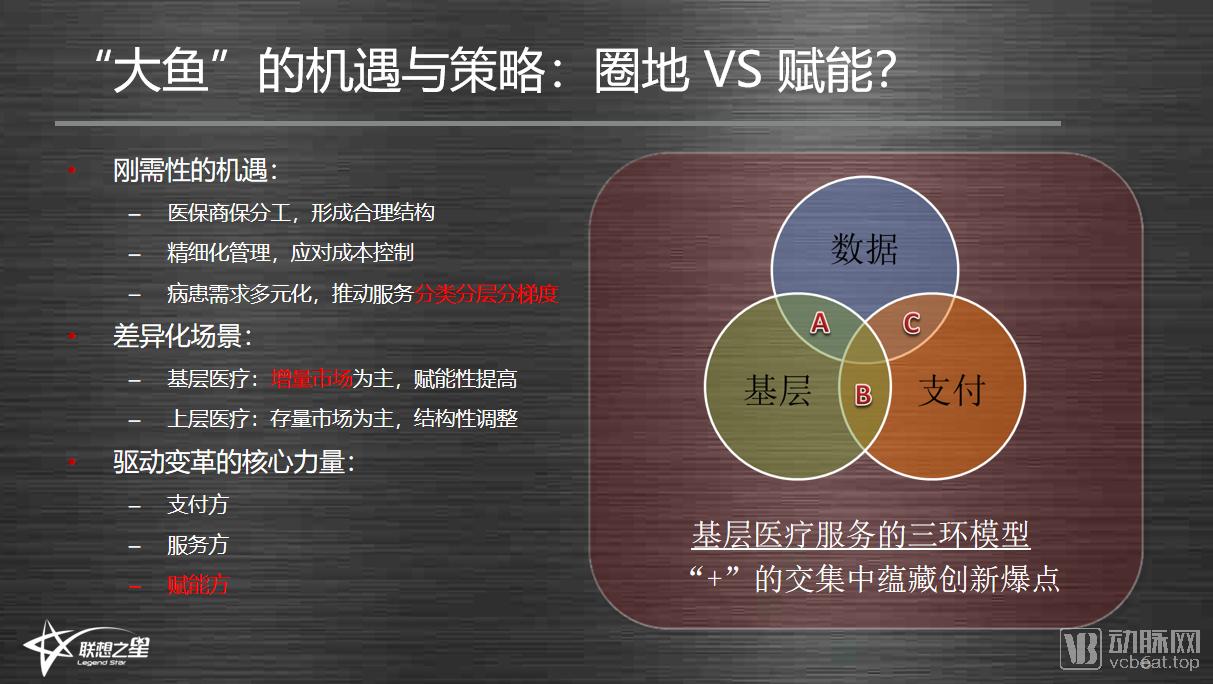

寻找成为大鱼的机会,目前有两种策略。一些大的医疗集团在圈地,把医院圈起来布局,用圈地思维去创业,希望成为大鱼。另一种思维是在这个阶段做“赋能”行为。我们不去评判这两种策略谁优谁劣,只是我们做早期投资,认为现阶段应该在赋能策略上,这样可能更有机会出现更多的大鱼。

为什么会采取这样的策略?因为中国的医疗问题是供给侧问题,要解决这个问题,赋能无疑是必需的手段。以赋能而言,谁能够帮助赋能,以什么样的方式赋能,在哪里赋能,是成为“大鱼”的基础条件。我列举了一些典型要素:

一是市场存在刚需性机遇。而刚需性机遇也存在分类、分层、分梯度。到底什么层级,一二线城市跟三四线城市;上级医院与中下级医院,甚至到诊所;梯度都是怎么分的?只有分下去,才可能在中国医疗的特殊环境里找到机遇;

二是差异化场景。我们在创业时并不愿意在存量市场。在当前的支付改革下,三级医院的诊疗人群和诊疗收益的增长空间,大家觉得是增量还是存量?基层到底是增量还是存量?我的思考是首选增量,尽量避免存量。而基层就是增量市场,但需要赋能,谁能够帮助它,给它赋能,谁就能够起来。

在增量市场和存量市场里,能够成为大鱼的商业模式也不一样。存量市场应该是结构性调整,帮助提高效率;而增量市场是赋能性市场,在这里帮助他提高能力,其实是两种场景,一定要区分开,完全是两种不同的商业逻辑。

在这里,我一直强调赋能,赋能到底是什么?

图示中的三环模型,是针对在过往比较多的各种“+”模式,可是都没有加得特别好。 “基层+数据”这类价值变现力位于中间,最具落地变现力的是“支付+基层”。现在支付体系给基层的政策很好,这块是变现力最好,但是它的爆发力最弱。产业机构喜欢投这个领域,主要是因为看得到收入。

关于这个“+”的话题,在动脉网“2018未来医疗100强论坛”中提及过。这些年“+”来“+”去,为什么没能把医疗市场的痛点问题解决?为什么没能从各个环节实现收入?我有一个结论:商业逻辑错了。“+”错了,这种“+”是在加工具,没有加到商业本质。(详见《乱世·英雄·剑 ——诸侯割据时代的医疗创业导航》)

为什么商业逻辑错了?可以看到,现在很多 “互联网+医疗”企业在线下开诊所,线下开医院,往线下走,叫线上线下结合。为什么要结合?因为单纯的线上模式解决不了问题,还得把周边的东西围起来。最后发现,自己变成线下模式,回归了传统。

“AI+医疗”本身是轻资产,AI公司一窝蜂去做肺结节、乳腺癌、眼底筛查等项目,最后大家的检测率可能都差不多,AI最后就变成软件,AI公司变成软件公司。软件被医院采购,谁的价格低就买谁,不可能按人头收费。医院要么直接买软件,要么跟硬件结合,最后AI公司成了传统公司,这样撑不住AI公司那么大的估值。

因此,如果想成为大鱼,想抓住大的机会,在一个环里的实现难度比较大。那么至少需要两环,要么“基层+支付”,要么“基层+数据”,只有两环叠加,在商业上就会有较大的成长空间,这时的“+”可能蕴含了真正的创新爆点。

在这个“+”中,首先要围绕刚需性机遇。其次,医疗服务是复杂市场,一定会分层,最大的分层其一是基层,其二是上层。基层是增量市场,但它现在还弱小,需要进行赋能性提高。第三是核心驱动力。不管是基层还是上层,核心驱动力有三方:支付方、服务方、赋能方。支付方为医保、商保以及消费升级的个人。服务方是医生和医疗机构,而赋能方是指围绕他们正在做的事情。

我们有个较大反思和引起监管层关注的案例,是基层眼科项目。眼科是适合基层的痛点需求,但是这个模式被玩残了。为什么?因为资本太贪婪,进行了过度收割,对成长性要求太过,这样把整个行业,把这个细分赛道给玩残了。甚至现在一些基层医院的院长,听到类似模式,就直接把人往外推。

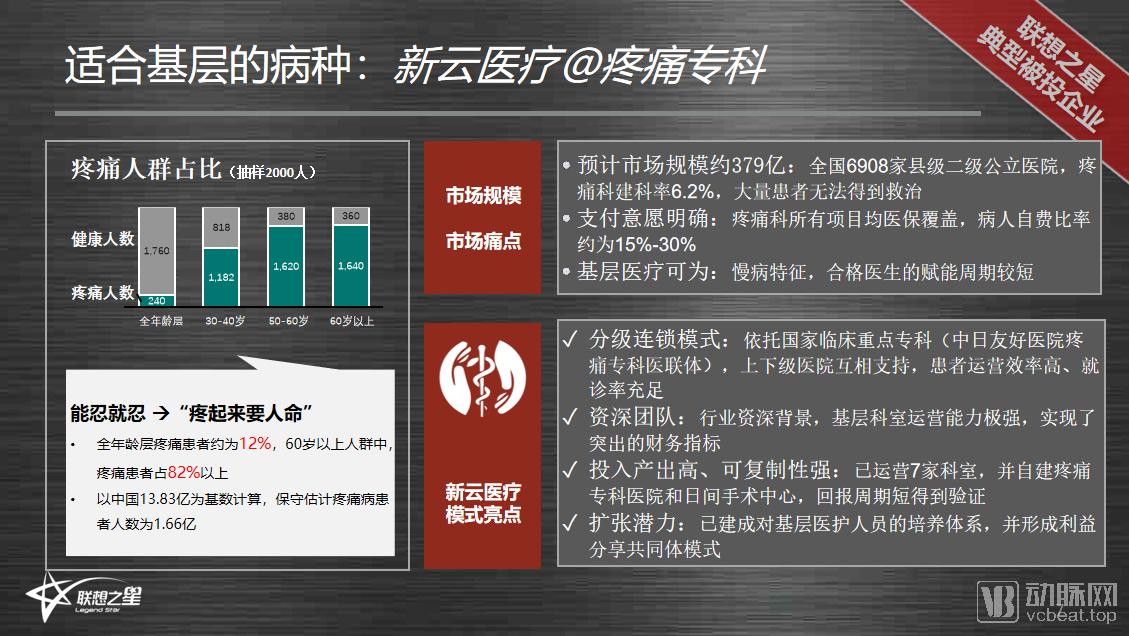

除了眼科以外,还有很多病种也适合基层医疗。比如,疼痛是一个增量市场,而且是刚需性。中老年人对待疼痛病有很强的付费意愿。疼痛病种是被医改覆盖的,在支付问题上不存在很难支付的结构问题,支付意愿也是受痛点刚需驱动。然而,它的问题在哪儿?主要在疼痛专科的效果上。能否提供很好的服务效果,让基层患者满意,从能力上来说,基层医院和医生能不能开展这个科室项目,能不能被赋能,也是一个问题。

新云医疗恰恰找到比较适合基层场景的病种。

患者遇到疼痛问题,不可能每一两个星期就往一线医院跑,往三甲医院跑,因为他跑不起,还是需要基层来解决。新云医疗采用了分级连锁模式,依托国家最重点的专科医联体,上下级互相支持,经过探索已经保障了患者充足的就诊率。新云的团队资深,有行业背景,已经实现了较好的财务指标,单店指标健康,这是很重要前提。另外,新云的可复制性较强,目前已运营了7家科室,自建了疼痛专科医院和日间手术中心,回报周期获得了验证。

如果只是达到这几点,这个项目还只是“小鱼”。能够在市场上存活,想成为大鱼的话,还需要扩张潜力。即要形成基层医护人员的培养体系,真正给他们赋能。不光是能力赋能,还有利益赋能,形成利益闭环。患者来了能治好病,也能够让基层机构和医生获利,形成获利+能力增长的持续发展。在需要更多扩张时,它也有更强的储备和更低的规模扩张成本。

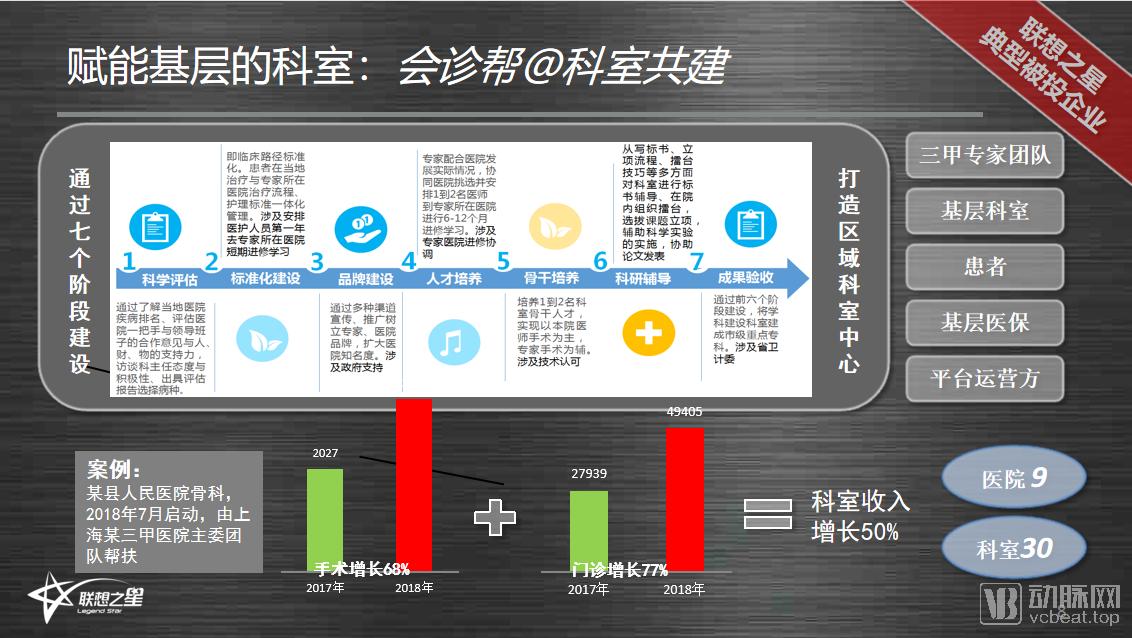

第二个案例是赋能基层科室,与科室共建模式类似。

飞刀也在赋能基层科室,还有一些上级医院和下级医院的科室共建,都是在赋能基层科室。不过这些赋能属于收割性的,例如,开一次刀赚一点钱就行了,能力并没有留给基层,是短周期行为。我与很多院长有过交流,他们说这些政治任务一定要完成,但是医生和科室,缺乏积极性,就导致在执行落地时,容易变成“痒点”,不会是“痛点”,或者说不会变成长周期的事情。

而我们投资的会诊帮也是做科室共建,目标是打造区域科室中心,强化区域科室能力。在这个过程中,它把利益相关者,包括三甲医院、基层科室和患者形成了共同体,把他们的利益较好的进行了分配。既强化了中心价值,又通过利益共同体使得各方获益,平台也能够得到较好的持续发展。会诊帮目前的效果增长非常好,很多医院跟它开展合作,从以前敲门被推出去,到现在被奉为上宾,主要是因为它帮医院收获了价值,提升了能力。

AI+医疗,不仅过去热,现在的热度也没有减太多。现在挑战比较大的是平台型AI,不同病种间的差异是很大的,不同病种之间互相也不太会有流量分享,导致壁垒很多,落地有点难。因而,垂直AI是比较容易落地的AI品类,垂直AI落地的收费有保障,且已打通物价和医保。在这里面有创业机会,能持续,问题只是在于扩张的天花板有多高。

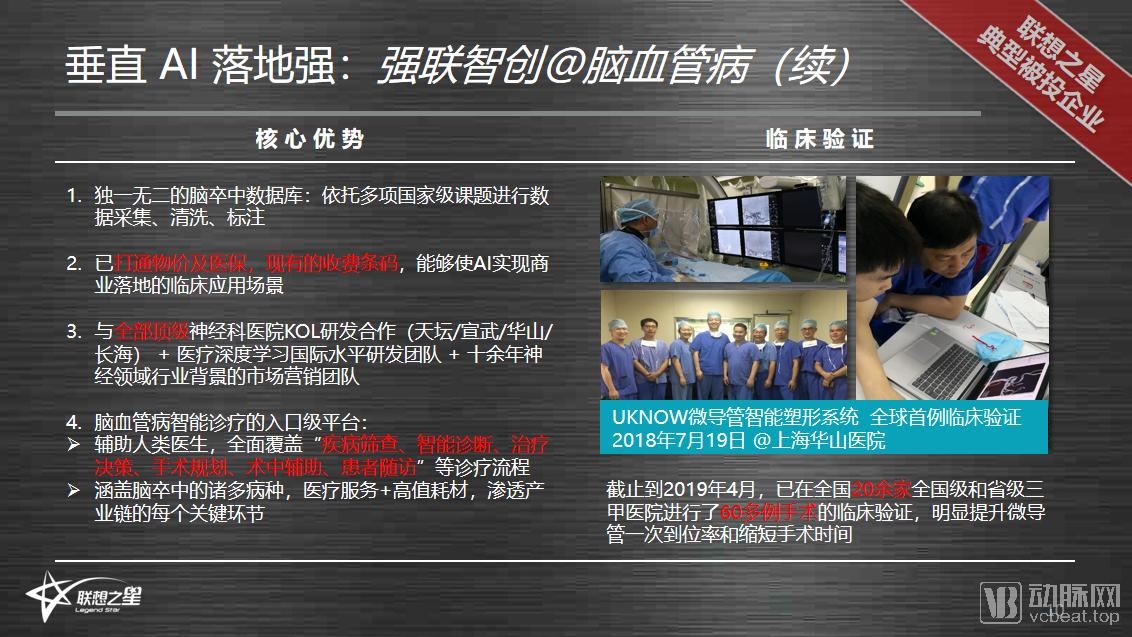

我分享的最后一个案例是强联智创,它用AI智能诊断服务,帮助脑卒中领域解决问题。

强联智创与顶级神经科医院KOL研发合作,包括天坛、宣武、华山、长海等医院,拥有医疗深度学习国际水平研发团队和十多年神经领域背景的营销团队。并且,它构建了脑血管病智能诊疗的入口级平台,辅助医生覆盖疾病筛查、智能诊断、治疗决策、手术规划、术中辅助、患者随访等诊疗流程,未来还有各种服务+耗材。

从上到下,从前到后多层次开展、提供医疗价值的空间,当前强联智创在术中规划和术中辅助过程,与20多家医院进行了较好的合作。

基层的水很大,不要高高在上,需要找到一些水位落差大的痛点。在突出领域里面,大家可以再找找适合自己的定位,这个事情一定要坚定,才能看到未来。

针对发展快慢的问题,发展慢是不是不容易找到投资人?投资需要有回报,快慢思维不一样,驱动快速增长的核心指标是什么?是收入利润,还是患者口碑?创业者需要理解基层医疗服务的成长逻辑,进而调整快慢思维。

最后还需要有格局观,在“+医疗”里,服务有明显的地域属性,会是诸侯割据的状态,这是比较长期的,但是我们仍然心里要胸怀天下。另一个是“高密+高频”的发展策略,很多事情是三甲医院不能做或者不愿意做的事情,比如对于患者个人的就诊时间、诊前诊后的患者关怀,三甲医院没时间做得那么细致,但在基层医院可以做得更完善。拓展商业模式的时候,我们需要加大密度和频度,真正让基层医疗的服务质量能够提高起来。

谢谢大家!