荣昌生物上市当天涨幅达33.97%,押注ADC领域药物

作者:张靖

2020-11-09 08:00

2020年11月9日,荣昌生物制药股份有限公司(简称:荣昌生物-B,SEHK:09995)正式登陆香港证券交易所。荣昌生物此次上市共发行股票7653.7万股H股,其中国际配售4592.2万股,占总股比60%,香港配售3061.5万股,占总股比40%。

荣昌生物IPO每股定价52.1港元,总计募集资金37.8亿港元,这笔资金的50%将用于公司候选药物的临床开发及商业化,另外50%将分别用于建设公司新生产设施、偿还借款以及企业运营。

荣昌生物是一家尚未盈利的生物制药公司,公司旗下药物暂未进入商业化阶段。前有港股创新药退烧之势参考,多股上市首日破发,荣昌生物此次IPO不免令人担忧。不过从11月9日荣昌生物上市的表现来看,这种忧虑实属多余:荣昌生物以60.6 港元/股开盘,开盘涨幅16.31%。截止收盘,荣昌生物达每股69.8港元,涨幅达33.97%,目前荣昌生物市值已突破300亿港元。

图片源自老虎证券

根据招股说明书,荣昌生物成立于2008年,致力于发现、开发和商业化创新的、有特色的生物药,用于治疗中国乃至全球多种医疗需求未被满足的自身免疫、肿瘤科和眼科疾病。经过十多年的努力,荣昌生物已建立了全面一体化、端到端的药物开发能力,涵盖了所有关键的生物药开发功能,包括发现、临床前药理学、工艺及质量开发、临床开发及符合全球药品生产质量管理规范(GMP)的生产。

依托于强大的研发平台,荣昌生物开发了超过十种候选药物的完善产品线。候选药物中,有5种处于临床开发阶段,正在针对17种适应症进行临床开发;另外还有5种以上候选药物已提交试验性新药(IND)申请或处于IND申请提交筹备阶段。

荣昌生物产品线主打三种具有高度特异性的核心候选药物,分别开发用于治疗自身免疫、肿瘤科和眼科疾病:

泰它西普(RC18)是一种已提交新药申请(NDA)的TACI-Fc融合蛋白,靶向与B细胞介导自身免疫性疾病有关的两个重要细胞信号分子B淋巴细胞刺激因子(BLyS)和增殖诱导配体(APRIL)。

Disitamab vedotin (RC48)是已提交NDA的抗HER2抗体-药物偶联物(ADC),针对具有大量未被满足医疗需求的常见癌症,且是在中国进入临床开发的首个自主开发ADC。ADC通过一个化学链接将具有生物活性的小分子药物连接到单抗上,单抗作为载体将小分子药物靶向运输到目标细胞中,且通常特定为肿瘤细胞进行化疗。荣昌生物的产品主要集中于ADC药物,RC48、RC88、RC108、RC118都是ADC类药物。

RC28是用于治疗眼部疾病的血管内皮生长因子(VEGF)╱ 成纤维细胞生长因子 (FGF)双靶点融合蛋白,相比其他已上市或者在研的、靶向单靶点或者不同靶点的眼科生物疗法,RC28有成为同类首创的潜力。

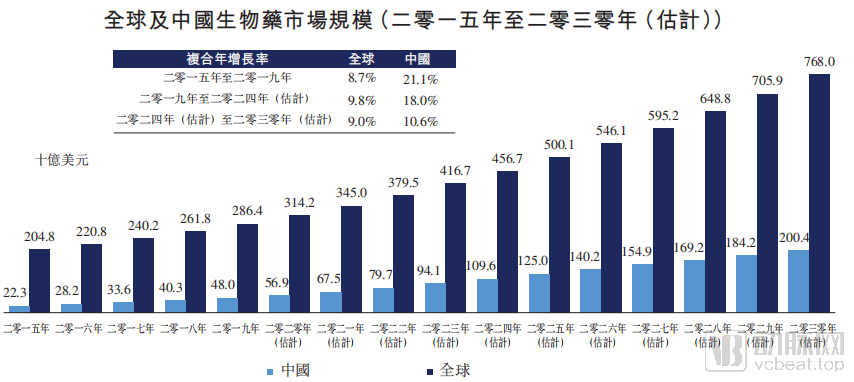

近几年来,全球生物药市场增长迅速。受市场需求增长、技术进步及新一代产品收入增长的推动,全球生物药市场预期由2019年的2864亿美元增长至2030年的7680亿美元。

值得注意的是,中国生物药市场的增长速度已经超过了全球生物药市场的增长速度。2019年,中国生物药市场的总销售额为480亿美元,预期将于2024年达到1096亿美元,并将于2030年达到2004亿美元。

在多种类型的生物药当中,重组蛋白、抗体-药物偶联物及双功能抗体处于生物药研究及开发的前沿,尤其是在自身免疫性疾病、肿瘤及眼科治疗领域,预计三者作为一种新型药物形态,具有庞大临床及市场潜力。

目前,许多肿瘤科及自身免疫性疾病不能治愈。旨在改善身体机能并防止不可恢复的组织或器官受损的靶向生物药,为此有关药物开发带来亮丽前景。预期此类生物药可带动中国针对肿瘤科及自身免疫性疾病的生物药市场的增长。

但是目前,生物药在中国市场渗透率仍然较低。2019年,全球十大畅销药物中有七种为生物药,但中国的十大畅销药物中只有三种为生物药,可见中国生物药市场增长潜力巨大。

2017年7月,在价格谈判后,36种取得专利权的创新药品被列入乙类目录,其中一半为肿瘤药物,包括5种肿瘤生物药,如罗氏的利妥昔单抗。价格谈判后,此36种药品的价格平均下降了44%,价格降幅最大为超过60%。随着更多创新生物药被列入国家医保药品目录及在患者援助项目,预期创新生物药的可承受能力将会增加, 因此可容许更大的市场准入。

泰它西普是一种已提交NDA及处于后期临床阶段的TACI-Fc融合蛋白,靶向与B细胞介导自身免疫性疾病有关的两个重要细胞信号分子BLyS及APRIL。与其他用于治疗系统性红斑狼疮针对单一或不同药物靶点的市售及管线生物疗法相比,泰它西普是潜在的同类首创用于治疗系统性红斑狼疮的BLyS/APRIL双靶点疗法。

系统性红斑狼疮是一种慢性、多系统及无法治愈的自身免疫性疾病,可能会导致严重的器官损伤、全身并发症甚至死亡。系统性红斑狼疮诊断发病率不断上升带动了未来市场的增长。根据招股说明书,全球系统性红斑狼疮患者数量由2015年的740万人增加至2019年的770万人,并预计于2024年前达到810万人。

招股说明书显示,全球系统性红斑狼疮治疗生物药市场的销售收益由2015年的约5亿美元增加至2019的8亿美元,复合年增长率为22.1%,预期将进一步按复合年增长率29.3%增加至2030年的13.2亿美元。

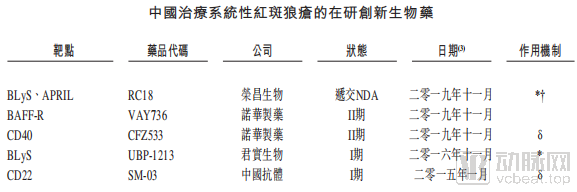

整体来说,对疗效更佳及耐受性更高的系统性红斑狼疮治疗的大量医疗需求未获满足。目前在美国有两种处于III期临床试验的生物制剂(即anifrolumab及dapirolizumab pegol)用于系统性红斑狼疮的治疗。在中国则有五种用于治疗系统性红斑狼疮的创新生物药正处于不同的临床试验阶段。

针对系统性红斑狼疮,泰它西普在中国已完成IIb期注册性研究,并展示了良好的疗效及安全性。基于IIb期注册性试验结果,中国药监局于2019年11月受理了泰它西普用于治疗系统性红斑狼疮的新药申请, 并于2019年12月将该药纳入优先评审。

根据已经发表的数据,泰它西普在临床试验中表现出强大的临床疗效,在治疗系统性红斑狼疮方面具有成为同类最佳的潜力。招股说明书显示,荣昌生物将于2020年第四季度在中国取得上市批准并开始商业化活动。同时,荣昌生物已于2020年1月进行的II期末会议中上获得FDA的同意开展泰它西普用于治疗系统性红斑狼疮的美国注册性临床试验,且FDA已于2002年4月授予泰它西普快速通道资格。

泰它西普的设计相对于竞争药物的根本优势和与众不同之处在于:其双靶点机制和经过生物信息学优化的结构设计使分子具有更强的生物活性,提高了分子稳定性并有利于工业生产;其全人源氨基酸序列可以将不利的潜在免疫原性降至最低。

值得一提的是,除了系统性红斑狼疮,荣昌生物正积极开展泰它西普在中国针对六类其他B细胞介导自身免疫性疾病的后期临床试验,包括两项分别针对视神经脊髓炎频谱系疾病及类风湿关节炎的注册性临床研究,两项分别针对IgA肾炎及干燥综合症的II期临床研究,及另外两项分别针对多发性硬化症及重症肌无力等难治罕见病的II期临床研究。

RC48作为一种新型抗HER2 ADC,是中国首个进入临床研究的自主开发抗体-药物偶联物。荣昌生物正在临床试验中评估RC48治疗多种HER2表达的实体瘤,包括治疗胃癌、尿路上皮癌及HER2低表达乳腺癌的三项注册性研究。

近年来,HER2已经成为全球制药公司开发ADC的主要靶点之一,HER2阳性/高表达乳腺癌受到了广泛深入研究,是唯一被批准使用抗HER2 ADC治疗的癌症类型。但是在胃癌、尿路皮癌、胆道癌等其他癌症类型中,也观察到不同水平的HER2表达。例如,乳腺癌病例中有近50%观察到低水平HER2表达,因此,抗HER2 ADC在HER2高表达乳腺癌之外也具有很大的治疗潜力和机会。

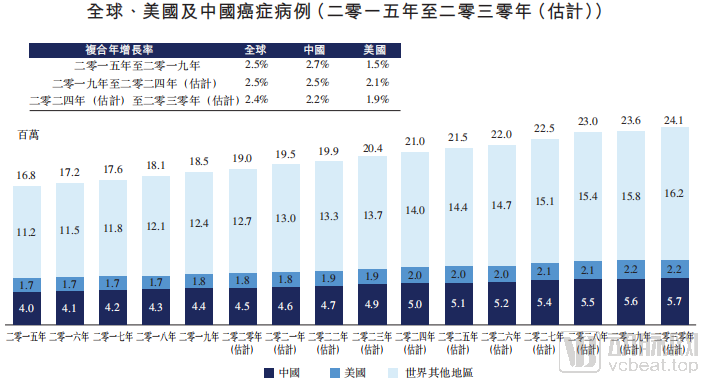

根据弗若斯特沙利文的资料,2019年全球有1850万新增癌症病例。据估计,2030年,新增癌症病例约为2400万。癌症仍是现代医学的一大挑战,在中国有大量未满足医疗需求,2019年中国新增癌症患者超过400万,预期于2024年将达到500万人。

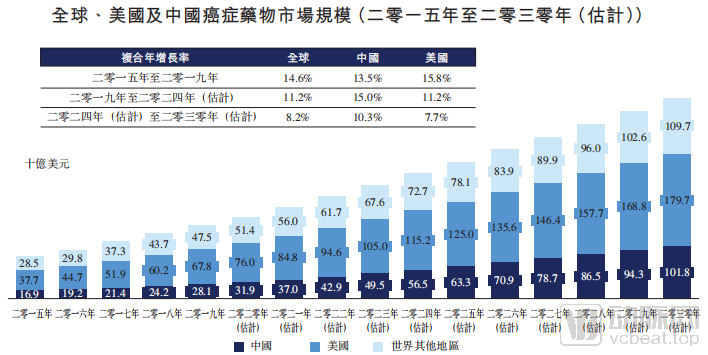

招股书显示,肿瘤治疗市场规模预计在全球将继续呈爆发式增长。根据弗若斯特沙利文的资料,全球肿瘤药物市场将由2019年的1435亿美元增至2024年的2444亿美元,并进一步增至2030年的3913亿美元。另外,近期获得美国FDA批准治疗肿瘤的创新疗法的数目有所增加,2019年,FDA批准了3种抗体药物偶联物药物。弗若斯特沙利文预期,将来肿瘤药物市场将会出现更多创新型生物药,其疗效较现有疗法更佳且副作用较少。

中国肿瘤药物市场同样呈现快速增长的态势。中国肿瘤药物销售额由2015年的169 亿美元增至2019年的281亿美元,复合年增长率为13.5%,预期将以15.0%的复合年增长率增至2024年的565亿美元。

荣昌生物率先在中国对胃癌、尿路上皮癌及HER2低表达乳腺癌开展临床试验。招股说明书显示,RC48相对与其竞争的药物及候选药物的优势在于其“质量源于设计”的分子结构,尤其是,RC48拥有高HER2亲和力的新型人源化抗体,这使得RC48对HER2低表达癌症具有强大的抗肿瘤作用。另外,RC48还使用了一种强效且有较高膜穿透性的细胞毒性药物,使之对周围的肿瘤细胞具有强大的旁杀效应。

一项临床研究显示,RC48的最佳客观缓解率为60.5%,确认客观缓解率为51.2%,无进展生存期中位数为6.9个月。比较而言,在报道的其他研究中,PD-1/PD-L1疗法在二线尿路上皮癌患者中的客观缓解率介于20-30%之间,无进展生存期中位数为2至3个月。因此,先前治疗失败的胃癌及尿路上皮癌患者对RC48有着具有临床意义的应答。此外,RC48也在该试验中表现出良好的安全性。

根据临床试验中展示出的疗效及安全性,荣昌生物积极开拓RC48的海外临床试验机会,预计2021年第一季度启动该项II期临床试验。值得一提的是,RC48于2020年7月获得FDA批准的用于治疗尿路上皮癌的快速通道资格及突破性治疗认证。2020年9月,RC48获得FDA认定的治疗胃癌的孤儿药资格。

RC28是可同时靶向血管内皮生长因子(VEGF)和成纤维细胞生长因子(FGF)的一款融合蛋白。相比单靶点VEGF抑制剂,RC28有潜力通过VEGF及FGF双通道更有效地抑制与多种眼部疾病有关的非正常血管增生,并可能允许更优的给药方案。

荣昌生物正在开发RC28用于治疗眼科疾病,包括湿性老年性黄斑病变、糖尿病黄斑水肿及糖尿病视网膜病变。

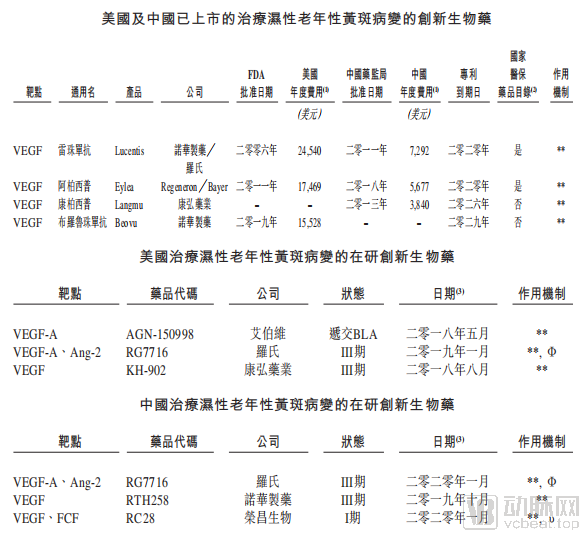

受生物药物功效改善、外用眼药水给药以及基因疗法发展的推动,中国湿性老年性黄斑病变药物市场预计将从2019的3亿美元增至2024年的9亿美元,复合年增长率为28.4%。

根据上图所示,湿性老年性黄斑病变药物市场竞争较为激烈,且市场已有相关药品上市,荣昌生物竞争有一定挑战性。而RC28的竞争优势在于:双重靶向机制克服了单靶点VEGF拮抗剂所面临的主要挑战,当VEGF单通路被抑制时其他促血管生成因子的表达上调;RC28具有较长半衰期的药物代谢动力学特性,因此有实现频次更低的给药方案的潜力,这可能会降低治疗成本及提升依从性。

招股说明书显示,RC28在湿性老年性黄斑病变患者的中国I期剂量递增临床研究中,表现出良好的安全性,荣昌生物已启动治疗湿性老年性黄斑病变的Ib期临床研究,并计划于2020年下半年在中国启动治疗糖尿病黄斑水肿及糖尿病视网膜病变的II期临床研究。