FTC2019|海通医药贺文斌:心血管创新器械的现状与空白

作者:蔡傲雪

2019-11-29 18:07

近日,由中国医药教育协会心脏外科专业委员会、中国医药生物技术协会心血管外科技术与工程分会主办,大医生兵器谱协办,动脉网承办的FTC2019首届中国心脏外科前沿技术论坛在北京举办。

图片来源:会议现场图片直播

大会邀请了多位专家学者分享经验。其中原安贞医院心血管医生、现海通证券高级分析师贺文斌,深入分析了其首篇创新器械深度报告。动脉网(微信:vcbeat)整理了他关于《心血管器械创新发展趋势》的演讲实录,以飨读者。

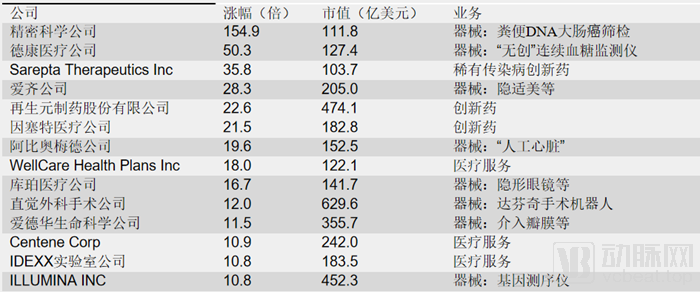

从资本市场方面看,美股器械牛股辈出,国内器械创新值得高度重视。美股过去10年(2009年1月1日至2019年3月5日)共诞生14支10倍医药股(100亿美元以上),其中8支是创新器械股票,包括直觉外科手术(达芬奇手术机器人)、ILLUMINA(基因测序仪)、德康医疗(无创动态血糖监护仪)、爱奇公司(隐适美)等明星公司,其他为3支创新药和3支医疗服务标的。

从业务上来看,8个医疗器械公司中,心血管和分子诊断公司最多,两个主营心血管创新器械(爱德华生命科学、阿比奥梅德),两个主营分子诊断(精密科学公司、ILLUMINA INC),皆为行业空间较大、创新活跃的领域。

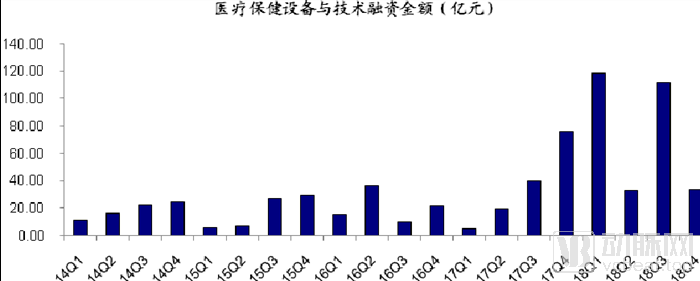

我们统计wind PE/VC库中医疗保健设备与技术融资情况,2018年共融资296.05亿元,创历史新高。

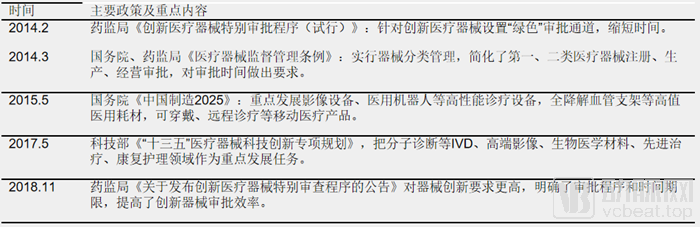

从政策方面看,多项政策鼓励创新,获批器械逐年增多。2014年是次轮医疗器械制度变革的元年,完成了历时多年的行业母法《医疗器械监督管理条例》的修订,同时还先后出台了4部部门规章,这些成为了全年影响行业发展的最为重要的文件。新条例明确提出,国家鼓励医疗器械的研究与创新,促进医疗器械新技术的推广和应用,推动医疗器械产业的发展。调理还从优化审评审批、减轻企业负担、鼓励创新等角度进行了一些列具体制度设计,为促进医疗器械产业发展、鼓励企业做大做强提供了有力的法律依据和政策基础。

2014年药监局还几乎同时出台了《创新医疗器械特别审批程序(试行)》:针对创新医疗器械设置“绿色”审批通道,缩短时间,革命性开启了创新 医疗器械审批新时代。2018年11月药监局正式发布了《关于发布创新医疗器械特别审查程序的公告》,在前版基础上对器械创新提出了更高要求,同时明确了审批程序和时间期限,提高了创新器械审批效率。

此外,国务院、科技部发布的《中国制造2025》、《“十三五”医疗器械科技创新专项规划》亦把创新器械作为重点发展方向之一,进一步鼓励器械创新。

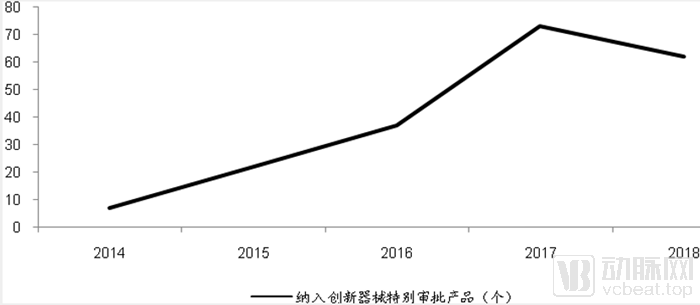

自2014年开启创新器械特别审批,截止2019年2月28日,共有218项产品纳入创新器械特别审批程序,其中2017——2018年呈现爆发式增长,分别纳入了73、62个产品进入创新器械特别审批程序,2019年前两月,已经纳入17项产品进入特别审批,数量远超2017——2018年同期。

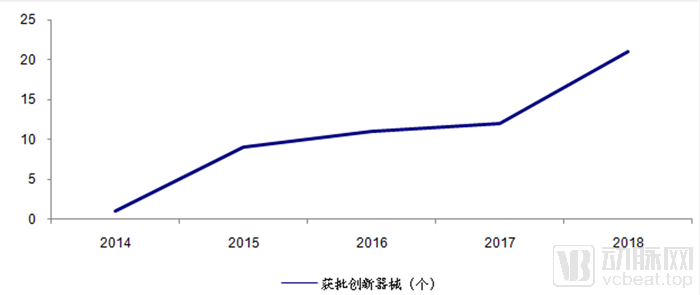

获批创新器械数量逐渐增多,截止2019年2月28日,共有57项创新器械获批,其中2018年呈现爆发式增长,共21想创新产品获批,2019年前两月,已经获批3项创新器械。2017年起纳入创新器械特别审批的产品呈现爆发式增长,为2018年后创新器械的获批提供了深厚的积淀,我们认为中国创新器械时代正式开启。

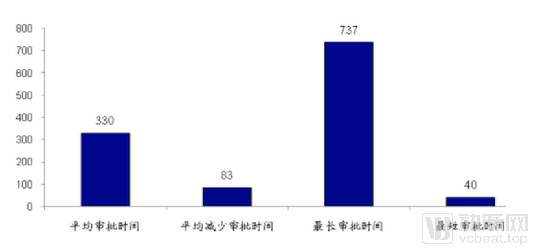

创新器械平均审批时间330天。我们统计了其中22个获批的创新器械,平均审批时间约为330天,其中审批时间最短为多孔钽骨填充材料,仅花了约40天时间审批,审批时间最长的为miR-92a检测试剂盒(荧光RT-PCR法),长达737天。据CFDA统计,创新优先平均审批时间较其他普通三类首慈注册产品平均压缩83天,创新产品从研发到上市的时间进一步缩短。

二十余年人才积累是器械创新的基础。中国医疗器械创新离不开二十余年的技术、管理人才积累,从程京院士创立的博奥生物,较早一批留美归国的常兆华、汪健先生回国创立微创医疗、华大基因,到最新回国的张极、郑立谋先生创立杰成医疗、艾德生物,再到技术和资本合作创立的启明医疗、先建科技等,人才是创新的基础。

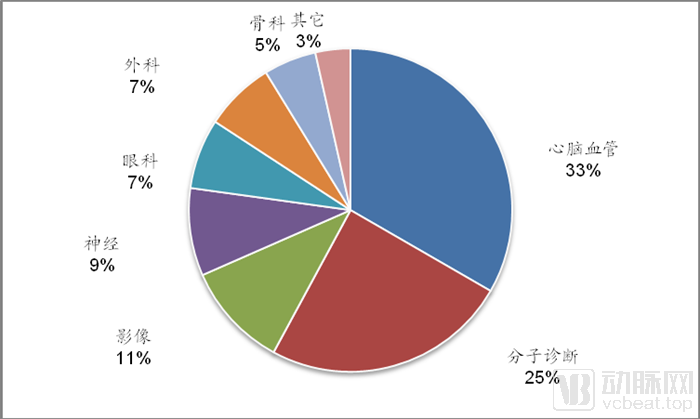

我们统计获批的57个创新医疗器械(截止2019年2月28日),其中心脑血管器械19个,占比33%,分子诊断和影像分别为14、6个,占比25%、11%,其他领域有神经、眼科、外科、骨科等。

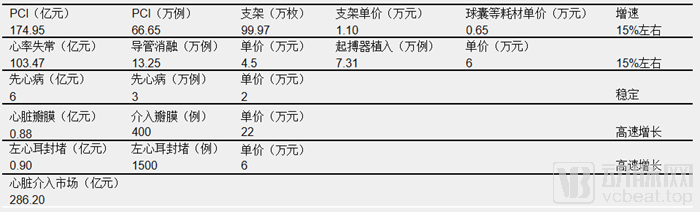

心脑血管其中的心脏介入,主要包括PCI、心律失常、先心病、心脏瓣膜、左心耳封侯,我们估计2016年全国心脏介入市场规模约286.2亿元,同比增长15%左右,其中PCI、心率市场市场规模分别为175、103亿元左右,介入瓣膜及左心耳封侯堵器市场规模虽然不足1亿元,但出于高速增长阶段,潜力大。

我们认为经导管心脏瓣膜无疑是目前心血管学术及投资的热门领域,全球经导管心脏瓣膜市场空间超过300亿美元。以其中之一TAVR为例,2018年国内经导管主动脉瓣市场规模仅2.8亿元,而全球市场已经高达37.5亿美元,我们估计国内TAVR市场空间达240亿元,预计2030年将达147亿元(终端),CABG接近40%,行业龙头爱德华股价已实现10年10倍涨幅,市值高达384亿美元。

经导管心脏瓣膜不只是一项创新,更是一个时代。一方面心脏四个瓣膜中,目前仅TAVR发展较为成熟,市场空间更大的二尖瓣、三尖瓣、肺动脉瓣置换/修复市场还未打开,空间大。另一方面,一项颠覆性的创新往往伴随着新的行业龙头、牛股诞生,正如起搏器成就了美敦力的干亿美元市值,达芬奇手术机器人成就了直觉外科手术公司股价高达两百多倍的涨幅。一般来说,器械的生命周期长于药品,不容易形成专利悬崖,产品迭代对于价格的维护也更好,先进入者可凭借技术和渠道优势,不断巩固行业地位,积极拓展相关产品线,做大做强,成为TAVR时代龙头企业。

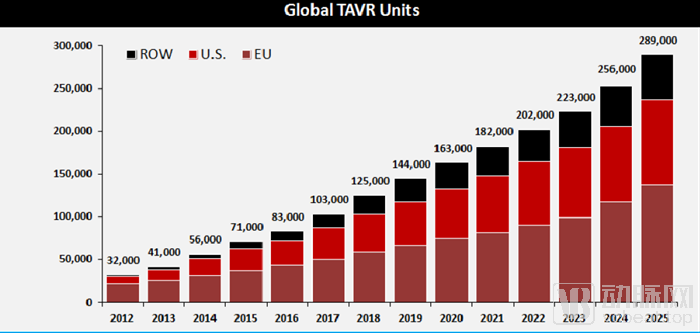

据TVT CHICAGO会议估计2018年全球实施TAVR约12.5万例,我们估计单价3万美元左右,2018年全球TAVR市场约37.5亿美元,2025年全球将实施TAVR例数达28.9万例,我们估计单价2-3万美元,届时TAVR市场规模70亿美元左右,随着全球人口老龄化及中国市场的发展,我们估计TAVR最终空间达100-150亿美元,再考虑经导管二尖瓣、三尖键、肺动脉瓣修复/置换,我们估计整个经导管心脏瓣膜市场空间在300亿美元以上。

1、TAVR适应症逐渐拓展到低位重度主动脉瓣狭窄患者

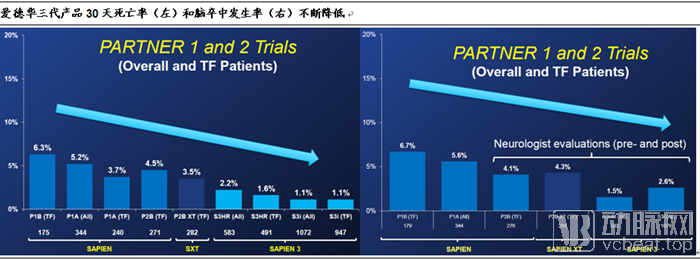

TAVR在今年初ACC2019会议上大放异彩,会上公布了PARTNET 3研究1年期和EVOLUT的2年期研究结果,PARTNER 3显示TAVR(SAPIEN 3)在低危组重度主动脉瓣狭窄患者术后12月主要指标完胜外科开刀手术,EVOLUT显TAVR(Evolut R 78%和Evolut PRO 22%)在低危组重度主动脉瓣狭窄患者术后24月主要指标跟外科开刀手术相当,但在12月时,TAVR患者血流动力学指标更优。

PARTNET 3采用球囊扩张式瓣膜(SAPIEN 3)作为介入瓣与手术组进行对照,EVOLUT研究采用第二代和第三代自膨胀介入瓣膜(Evolut R 78%和Evolut PRO 22%)与手术组进行对照,两项试验均纳入超过1000例患者。PARTNET 3结果显示,TVAR组的主要终点事件(死亡、卒中、再住院)发生率显著低于手术组(8.5%vs 15.1%),Evolut研究2年期结果显示,TVAR组的主要终点事件(死亡和致残性脑卒中)发生率为5.3%,SVAR组为6.7%(P> 0.999),主要指标相当,但TVAR组患者的血流动力学指标优于SVAR组,需要指出的是该试验仅有22%的患者使用了美敦力第三代经导管主动脉瓣膜Evolut PRO。

经历产品迭代和临床试验验证后,TAVR被证实在越来越多的患者上能获得比传统开刀置换机械瓣、生物瓣更好的疗效2014年TAVR首次被写进ACC/AHA指南,用于无法外科手术或高危的重度主动脉瓣狭窄患者,同年爱德华的二代经导管主动脉瓣SAPIEN XT进入美国、三代产品SAPIEN 3欧洲上市,最新TAVR适应症已经拓展到低位重度主动脉瓣狭窄患者。

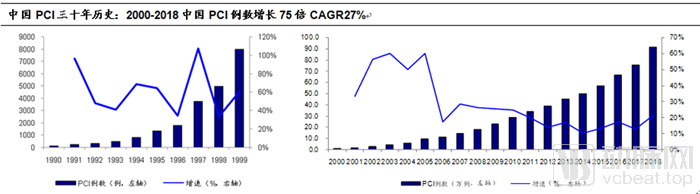

根据高润霖院士的文章《中国心脏介入治疗的现状和展望》,1984年我国完成了第一例经皮冠状动脉介入(PCI)治疗,2000年后我国PCI进入了快速发展期,到2001年,全国完成了PCI 16345例,成功率为97%,全年实施冠状动脉介入术例数超过了过去15年的总和,开展冠状动脉介入术的医院增加到超过200家医院。援引国际循环网站刊载的第二十二届全国介入心脏病学论坛(CCIF2019)资料显示,2018年我国开展PC共91.5万例,比2000年增长775倍,CAGR达27.2%,我们估计全国2000多家医院可开展PCI。

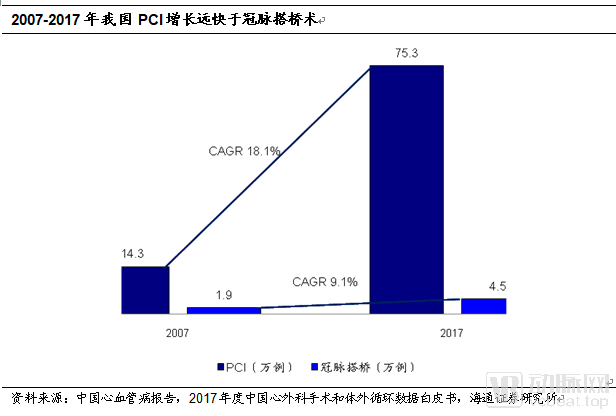

2007年我国开展PCI共14.3万例,同期冠脉搭桥1.8-2万例,2017年全国开展PC共75.3万例,据2017年度中国心外科手术和体外循环数据白皮书,同期冠脉搭桥术4.5万例,PCI增速远快于冠脉搭桥术,微创手术的发展带来市场的快速扩容。

在我国,自2010年葛均波院士成功完成了国内首例TAVR以来,2014年TAVR的数量超过150例,我们估计2018年度国内完成TAVR在1000列左右。虽然目前国内TAVR属于早期阶段,但发展势头迅猛,我们认为有望复制PCI对冠脉搭桥的替代和超越。据最新报道,中国TAVR例数已达到3000例。

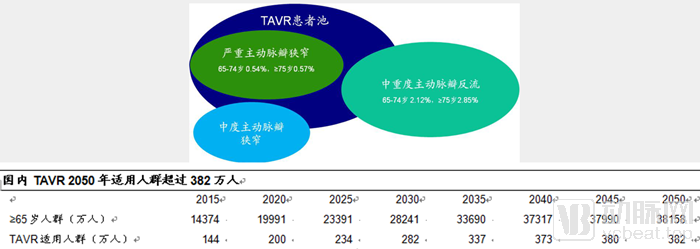

根据《经导管主动脉瓣置换术中国专家共识》,西方国家主动脉瓣狭窄发病率在年龄265岁人群中约2.0%,在年龄285岁人群中约4.0%,国内尚缺乏主动脉着病变的流行病学的权威数据,我们认为东西方瓣膜疾病患病率存在比较大的差异,欧美人群主动脉瓣狭窄患病率高于东亚人群,中国主动脉瓣反流患病率可能比狭窄更高。

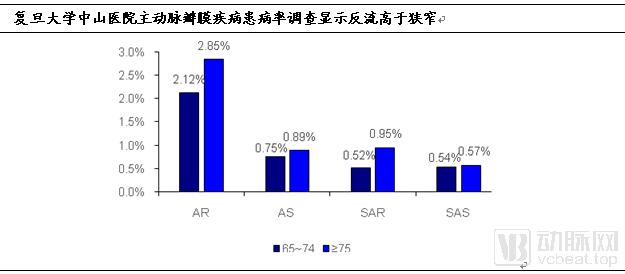

根据复旦大学中山医院的一项2005-2013年该院患者的超声心动图数据库统计分析,在65-74岁(49995例病例)和275岁(34671例病例)的患者中,中度或重度主动脉瓣关闭不全(AR)的检出率分别为2.12%和2.85%,中度或重度主动脉瓣狭窄(AS)的检出率分别为0.75%和0.89%,两组在严重主动脉瓣关闭不全(SAR)和严重主动脉瓣狭窄(SAS)的检出率分别为0.52%VS 0.95%,0.54%VS 0.57%,可见,中国老年人在主动脉瓣退行性病变中更倾向于主动脉瓣关闭不全。

1、国内TAVR适用人群为主动脉狭窄+部分反流患者

根据《经导管主动脉舞置换术中国专家共识》,TAVR目前主要用于治疗严重主动脉瓣狭窄(SAS),未来也可能部分用于治疗主动脉瓣反流(SAR),65-74岁和275岁的患者严重主动脉瓣狭窄患病率分别为0.54%,0.57%,65-74岁和75岁的患者中重度主动脉瓣反流窄患病率分别为2.12%和2.85%,我们认为TAVR未来会实际应用在严重主动脉瓣狭窄部分重度主动脉瓣狭窄以及部分中重度主动脉瓣反流患者,综合考虑严重主动脉瓣狭窄和反流,我们估计TAVR在65岁及以上人群中适用率为1%。

根据国家统计局及《2015-2050年中国人口老龄化趋势与老年人口预测》,2050年我国65岁及以上人群达3.82亿人,按照1%的适用率,我们估计国内TAVR适用人群382万人。

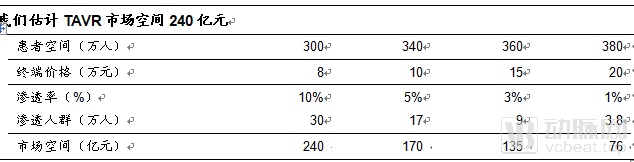

目前国内经导管主动脉瓣膜系统价格大概25万元左右,我们认为价格较贵,技术难度亦较大,我们估计目前仅100多家医院开展过TAVR,我们认为随着技术的推广,熟练的医生越来越多,价格将会是TAVR渗透率的关键因素。如果考虑未来TAVR瓣膜改进,治疗主动脉瓣反流效果越来越好,TAVR空间进一步打开。

我们假设终端价格20万元,医保报销很少,我们估计渗透率1%左右,即3.8万人应用,对应终端市场空间为76亿元;假设终端价格降到8万元,医保部分报销,我们估计渗透率提升至10%,每年TAVR患者30万例,因为部分患者已手术,我们估计患者池降到300万人,对应市场空间为240亿元。我们认为经导管主动脉瓣膜系统会逐渐降价,渗透率会逐渐提高,同时新一代的产品会逐渐推出,价格相对老产品较贵,价格难以出现断崖式下跌。综合分析,我们估计国内TAVR终端市场空间达240亿元。

目前国产的杭州启明医疗的介入人工心脏瓣膜系统VenusA-Valve和苏州杰成医疗的介入人工生物心脏瓣膜J-Valve已经通过创新器械特别审批在2017年获批上市,爱德华生命科学的SAPIEN退审,2018年初刚开展最新一代经导管主动脉瓣膜系统Sapien 3的临床试验,微创的VitaFlow在2019年7月获批,美敦力已经退审,沛嘉的经导管主动脉瓣膜系统TaurusOne正在临床。我们估计未来TAVR以国产为主,三年内4家国产竞争。

1、启明医疗VenusA-Valve行TAVR术后5年效果良好

2019年中国介入心脏病学大会上高润霖院士公布了VenusA-Valve治疗重度主动脉瓣狭窄安全性和有效性的前瞻性多中心观察性研究的5年随访结果,研究起始时间为2012年9月,首例植入为2012年9月12日,全国5家中心参与了试验项目。入选101例年龄>70岁,NYHA功能1级或1级以上,预期寿命>12个月,退行性主动脉瓣病变狭窄(包括自体主动脉瓣及功能严重损害的人工主动脉生物瓣)的患者(超声心动图测量平均跨瓣压差240mm Hg,或主动脉射血峰值24.0 m/s,或主动脉瓣口面积<0.8cm2(或AVA指数<0.5 cm2/m2)),并于TAVR术后30天、6个月、12个月及2-5年时对其进行随访。研究主要终点是术后12个月内的全因死亡或严重卒中。

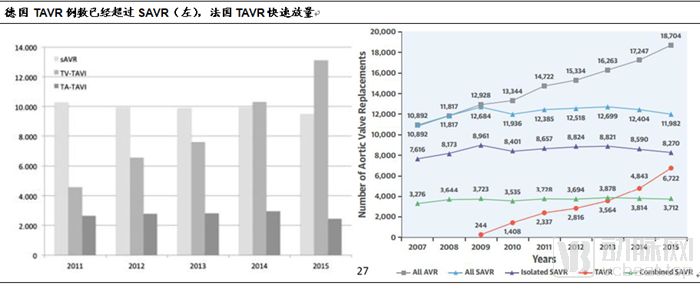

2007年随着爱德华的SAPIEN和美敦力的CoreValve在欧洲上市,TAVR时代正式开始。不同厂家相继推出多款产品,其中爱德华和美敦力占据大部分市场,爱德华推出了SAPIEN,SAPIEN XT,SAPIEN 3三代产品,皆为球扩式;美敦力亦推出了CoreValve,Evolut R,Evolut PRO三代产品,皆为自膨式,其中后两款带有回收功能,可再次定位,提高容错率和定位精度。

TAVR的主要并发症有传导阻滞(需要植入起搏器)、瓣周漏、脑卒中、出血等,随着TAVR产品改进和医生熟练度的提高,TAVR术后30天死亡率和脑卒中发生率不断降低。爱德华SAPIEN 3术后30天死亡率和脑卒中发生率可降至1.1%、1.5%。

据JACC 2017统计,目前新一代TAVR瓣膜术后30天死亡率1.0-3.6%,大中风发生率为0.5-3.2%,主要血管并发症(出血等)为3.8-7.2%,永久起搏器植入率为5.3-35.5%,中重度瓣周漏为0.6-5.7%

目前全球较新一代的TAVR产品代表有爱德华的SAPIEN 3和CENTERA、美敦力公司的Evolut PRO、瑞士Symetic公司(被波士顿科学收购)的ACCURATE Neo、波士顿科学公司的Lotus Edge等,新一代产品在防瓣周漏、可回收和輸送系统尺寸小型化等方面做了很大的改进,并已获得较大规模临床数据的支持,有些瓣膜已具备一定自动定位功能。

我们认为未来TAVR瓣膜的发展方向主要有可回收、双层裙边设计(减少内漏)、合适的瓣膜长度、输送系统尺寸小型化、预装载、延长生物材料使用寿命等,旨在手术更简单、定位更精准、术后更安全。

1、TMVR在治疗继发性二尖瓣反流患者中的潜力

.ACC2019会上另一项临床研究COAPT给经导管二尖键修复(TMVR)带来了偌大的希望,雅培的MitraClip是目前二尖瓣反流微创治疗领域最为常见的器械介入治疗,欧美指南推荐MitraClip的适应症为外科手术高危或者禁忌以及原发性二尖瓣反流,但是对于继发性二尖瓣反流的效果尚不明确。

根据新英格兰医学杂志上刊登的《Transcatheter Mitral-Valve Repair in Patients with Heart Failure)显示,COAPT研究共纳入614例心衰合并3+和4+的继发性二尖瓣反流患者,并随机分为标准心衰药物组(312例)和MitraClip+。

标准心哀药物组(302例)。术后每半年随访一次,计划随访5年。此次2年随访结果表明,与标准心衰药物组相比,MitraClip+药物组患者的死亡及心衰住院风险显著降低(67.9%vs.45.7%),显示出TMVR在治疗继发性二尖瓣反流患者中的潜力。

2、雅培的MitraClip是TMVR领域的里程碑产品

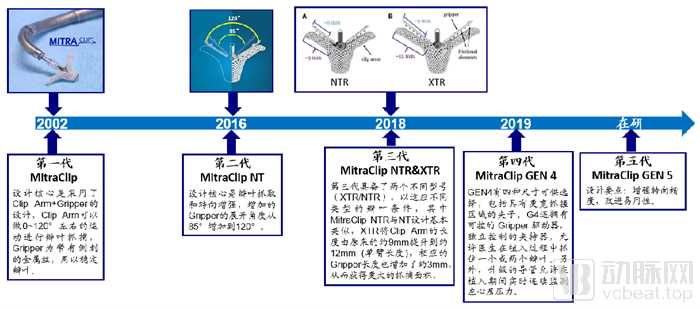

在二尖瓣治疗领域,雅培公司的MitraClip是一款里程碑式的产品,MitraClip是目前唯一在全世界范围内得到广泛应用、商品化的二尖舞介入治疗产品,2002年,第一代MitraClipi世,前端的瓣叶捕获部件Clip Arm可以运动120,稳定瓣叶的部件Gripper采用了带倒刺的金属丝。在第一代的基础上,MitraClip继续在稳定和抓取瓣叶、输送系统设计上不断优化第二代的Gripper展开角度由85增加到120";第三代推出了两个尺寸型号,XTR的Clip Arm和Gripper长度均增加了3mm,从而获得更大抓捕面积;第四代在2019年7月获得FDA批准,GEN4有四种尺寸可供选择,还拥有可控的Gripper驱动器,可独立控制的Gripper允许医生在植入过程中抓住一个或两个瓣叶。

MitraClip在商业上也取得了巨大的成功,2008年获得CE认证后,其销售量实现了快速增长,截止2019年3月,超过8万名患者已经接受Mitraclip的植入,按照3万美元的单价计算,我们估计2018年全年Mitralip销售量在1.7万个左右,给1雅培公司创造5.2亿美元的收入。

虽然Mitraclip治疗已在世界范围内特别是发达国家普遍展开,但国内在此项技术的应用方面起步较晚,2012年才由葛均波院士完成了第1例手术,Mitraclip器械十分昂贵是其在中国难以常规开展的重要原因,有时一次治疗需要使用数个Mitraclip。

国产二尖瓣介入修复器械异军突起,提宇医疗的ValveClamp和德晋医疗的MitralStitch发展迅速,已分别完成了12例FIM研究和10例FIM研究,不同于Mitraclip的经静脉到达右心房,再穿房间隔到达左心房,再至左心室的路径ValveClamp和MitralStitch都采用经心尖的方式,该路径短且直接,器械容易控制,手术操作更易完成。2019年7月5日MitralStitch二尖瓣瓣膜修复系统在中国医学科学院阜外医院由潘湘斌团队完成中国NMPA确诊性临床研究的首例患者入组,手术患者效果良好,且手术时间极短,从导入器械到完成植入仅耗时不到5分钟。

ValveClamp和Mitraclip同是缘对缘修复装置,其优势在于 输送系统型号更小,ValveClamp为14~16F,MitraClip为24 F:2捕获范围更大,适应证更广,MitraClip依靠上臂向下管摆动挤压来完成,ValveClamp依靠上管向下管整体平移靠拢来完成,故ValveClamp捕获瓣膜空间更大,由于捕获空间相对有限,在MitraClip适应证中,瓣膜脱垂间隙需要<10 mm,而ValveClamp对此无要求;③操作更简便,耗时少,ValveClamp平均导管操作时间为18.5±8.5分钟,明显短于MitraClip的157+81分钟。

德晋医疗的MitralStitch开创了二尖瓣介入修复的新领域,是中国第一个微创二尖瓣修复介入器械,是全球首个经导管同时完成腱索植入和绿对绿修复的产品,这种“一站式"人工腱索修复对于退行性二尖瓣反流(DMR)和功能性二尖搬反流(FMR)患者均具有重要意义,且特别适用于复杂MR病例,可针对性地将人工腱索植入和缘对缘修复相结合,制订个体化治疗方案。

海军军医大学长海医院的徐志云创新团队与健世生物科技共同研发的经导管介入三尖瓣LuX-Valve,实现了中国在介入三A治疗上的技术突破,这款新型产品完全摆脱了既往依赖径向支撑力的设计理念,创新性应用了室间隔锚定技术和三尖瓣前瓣叶央持技术固定设计。由于对自体三尖瓣瓣环无明显径向支撑力,瓣膜释放开始启闭后,还可以根据实时超声检测,调整支架瓣膜位智,在确认无搬周漏情况下最终固定撤离,极大提高了手术效果。手术操作方便,术中无需起搏,针对肾功能不全的患者,可无需使用造影剂实施手术,是目前国际上首款新概念的产品。从2018年9月开始共入选15例的三尖瓣严重关闭的受试者,临床效果良好。

心力衰竭已经成为了心血管病的主要死亡原因之一,美国心脏协会2013年的统计显示,因心衰而死的患者约占总死因的19,据中国心血管病报告2017,我国心衰患者450万人,目前主要以药物治疗为主。心衰终极治疗方法当属手术进行脏移植,但由于供体的数目远远少于需移植的心衰患者数,大量的心衰患者在等待供体的漫长过程中死亡。心室辅助装置/人工心脏(VAD)近年的飞速发展,为延长心力衰竭患者生存时间,从而争取更多心脏移植机会,或者是直接维持患者生命提供了新的思路。人工心脏的发展也从最初模拟心脏的脉动流人工心脏演变成现在主流的连续流人工心脏,在连续人工心脏中,又可以按照轴承分为机械接触、液力悬浮和全磁悬浮。

上世纪60年代,人工心脏首次被用于临床。据Seventh INTERMACS annual report:15,000 patients and counting2014年美国植入人工心脏的数目超过2500例,一年总体生存率80%,两年生存率超70%,人工心脏领域全球最老牌,最具有代表性的公司当属Thoratec,脉动流人工心脏HeartMate 1于2003年被FDA批准用于永久替代治疗,给心衰患者带来新的选择,但仍具有体积大,耐久度差等弊端,治疗效果亦不如心脏移植。二代连续流人工心脏HeartMate 于2010年被批准上市,改善了其体积与耐久度,但血液相容性尚未得到根本解决。三代的HeartMate 11在2017年被FDA批准上市,我们认为有望大幅解决血液相容性的问题.Thoratec 2015年人工心脏销售额达到4.78亿美元,净利润达到5040万美元。目前90%的患者选择的人工心脏为Thoratec的HeartMatell,其余患者则多选择HeartWare的HVAD,SynCardia. Carmat等公司也有自己的人工心脏产品。

我国人工心脏研发火热,目前进入创新器械特别审批程序的有重庆永仁心医疗的植入型左心室辅助人工心脏、苏州同心的心室辅助装置、长治市久安人工心脏科技的心室辅助系统-植入式轴流血泵、航天泰心科技的植入式磁液悬浮心室辅助装置。其中苏州同心医疗的最新代全磁悬浮人工心脏产品CH-VAD在中国进行的6次山羊实验和美国进行的8次牛的实验中均取得了100%的成功率,并和胡盛寿院士团队配合在阜外医院通过人道主义豁免程序审批完成了三例手术,患者术后均健康存活,其中一例在六个月后进行了心脏移植,另一例在五个月后心脏功能恢复,去除了心室辅助装置。目前CH-VAD产品还在临床试验中。目前也处于临床试验中。从已经公布的参数看,CH-VAD跟HeartMate II HVAD比较很有竞争力。

目前美国一套人工心脏的售价在10万美元左右。我国目前心衰存量患者超过450万人,2016年中国大陆心脏移植登记例数共计2149例,大大受限于心脏供体。假如未来每年人工心脏使用达到5000例,单价10万美元左右,即30亿元以上市场。如考虑技术进步,渗透率进一步提高,市场空间更大。

急性心肌梗死、心源性休克的病人,或需要进行高危经皮冠状动脉介入手术(PCI)进行治疗的患者需要进行短期的心脏功能辅助,为患者进一步治疗或康复争取时间,跟人工心脏/心室辅助装置比,心脏泵使用时间较短,一般5-7天,植入创伤小。

在心脏泵领域,Abiomed(阿比奥梅德)公司的Impella系列产品罕有对手.Impella系列产品的工作原理是将一支轴流泵放置于患者心腔内,使血液沿管道流入升主动脉,维持包括冠脉在内的全身的血供。2001年Impella产品就获得了欧盟的CE认证。FDA于2008年批准了Impella系列产品用于需要PCI的患者。时至今日,广泛应用的1mpella系列产品主要包括Impella 2.5,5.0,CP和RP系列,Impella系列心脏泵已经被7个不同的指南纳入为推荐治疗手段。

相对于传统的人工干预心功能方法,如ECMO/CPS,IABP(主动脉内球囊反搏)等,Impella有其独特优势。从安全性上看,Impella产品只需在单一点进行血管侵入,无需心脏穿刺,同时其介入动力依靠主动的血流动力学而无需强心剂,故极大降低并发症发生率与死亡率。此外,Impella产品使用时无需心率同步化,极大降低了操作复杂性。根据Journal of the American College of Cardiology(美国心脏病学会杂志)的报道,首次使用Impella的操作者与熟练操作者操作时间无明显差异,平均手术时间小于10分钟。

Impella系列产品平均售价约为每套2.3万美元。由于其绝对优势的产品,阿比奥梅德公司的财务数据良好,2018财年其总收入达到5.94亿美元,比上年增加33%,毛利率达到83%,其中Impella系列产品销售额达到5.71亿美元,比上年增加35%,截止3月5日,阿比奥梅德市值152.5亿美元,10年涨幅达19.6倍。新技术正在不断被应用于Impella系列产品,包括光学传感器、智能设备互连技术等。结合光学传感器的新一代Impella CP心脏泵已经获得了CE认证,其实时定位的精确性又有了显著的提高。2019年1月底,Impella Connect系统获得欧盟CE认证。目前国内市场尚没有可与Impella产品线竞争的同类竞品。但从Impella产品过去十年的惊艳表现来看,国产的心脏泵系列产品未来定大有可为。

注:文内资料图片均来自演讲嘉宾PPT