复旦张江科创板上市在即,专注于光动力药物等新型药物的研发

作者:动脉网的小伙伴们

2020-05-23 08:00

4月27日,科创板上市委同意复旦张江(1349.HK)A股发行并于科创板上市。本次成功过会后,复旦张江将成为“A+H”股上市公司。近年来,复旦张江之所以获得资本市场的青睐,一是来自于最大股东上海医药的背书,二是作为光动力药物研发领域的成长型企业,比价值型公司更受投资者追捧。

复旦张江历史股价走势图 图片来源:同花顺

复旦张江曾经走出两次牛市行情。第一次是2010年至2013年横盘整理之后,在2015年“杠杆牛市”的助推下,股价从2元飙涨到12元,两年多的时间走出了一波6倍涨幅的行情。第二次是在2018年,股价进入了长达一年的横盘,随后又在2019年前四个月走出了2倍的行情。

那么,科创板上市在即的复旦张江,能否再次给予投资者更好的收益呢?

复旦张江成立于1996年,由复旦大学、上海浦东新区经贸国有资产经营公司及上海张江高新技术发展促进中心等共同投资设立。2002年,公司在香港创业板上市,2013年转入香港主板交易。

复旦张江一直专注于光动力药物等新型药物的研发。目前共有3个自主研发上市产品,分别为基于光动力技术平台的盐酸氨酮戊酸外用散(商品名:艾拉)和基于纳米技术平台的抗肿瘤药物长循环盐酸多柔比星脂质体注射液(商品名:里葆多),以及注射用海姆泊芬(商品名:复美达)。

目前,复旦张江共参控股6家子公司,涉及创新药物、器械研发销售等业务。

2007年,公司首个子公司泰州复旦张江成立,是公司重要的创新药物生产基地。另外,2015年投资设立的全国性皮肤美容诊所德美诊联,复旦张江2019年2月发布公告称,计划以1652万元向荣科融拓健康数据产业股权投资合伙企业出售30.04%的权益。

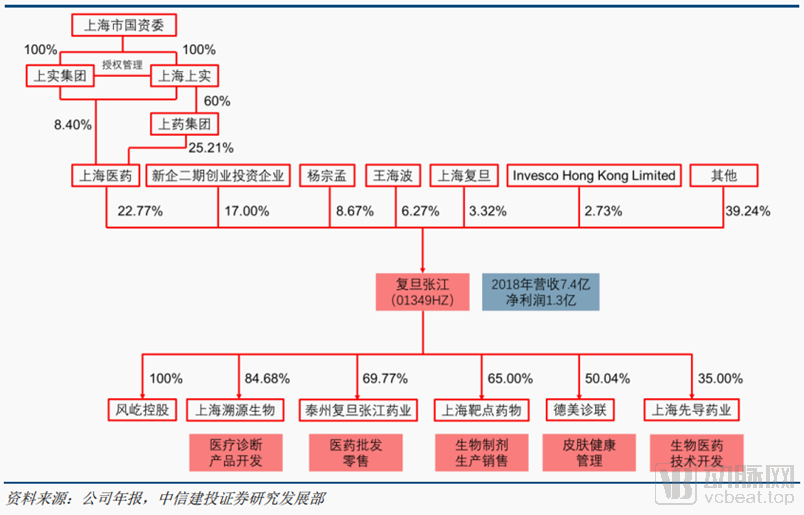

在这里,不得不提的就是复旦张江的股权结构。公司背后的实际控制人是上海国资委。目前,主要股东包括上海医药(22.77%)、新企二期(17.00%)、杨宗孟(8.67%)及王海波(6.27%)。

从股权结构图可以看出,复旦张江单个股东持有的股份数额不超过公司股本总额的30%,公司股东之间不存在控股或实际控制关系,也不存在共同的控股股东或实际控制人。

此次复旦张江在科创板发行股份上市之后,现有股东的持股比例将进一步被稀释,这也就意味着,仍然没有单一股东所持股份比例超过公司总股本的30%,无法对公司决策产生决定性影响。

为此,公司也在招股说明书中提示,不排除未来因无实际控制人导致公司治理格局不稳定或决策效率降低而贻误业务发展机遇,进而造成公司生产经营和经营业绩波动的风险。

但这并不表示复旦张江就没有投资价值。近年来,A股市场无实际控制人的上市公司逐渐增多,典型的比如万科、云南白药,还有2019年高瓴资本入主的格力电器等。反过来,投资者还可能享受到强势股东举牌或者高分红的收益。

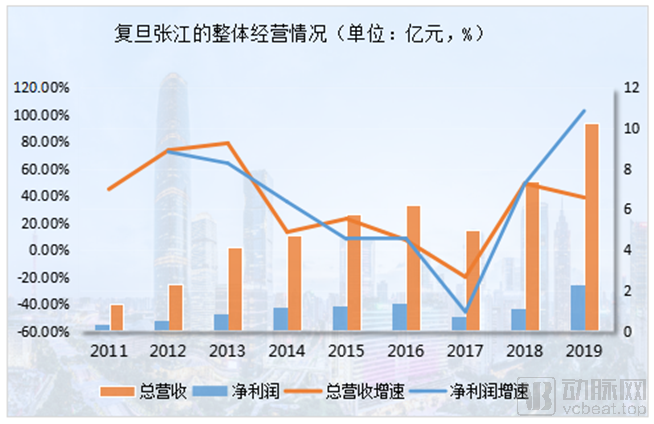

从2011年以来的经营情况来看,复旦张江的发展大致分为三个阶段:

阶段一:快速成长期。2011-2016年的业绩增长非常稳定。2011年营业总收入仅为1.34亿元,2016年增长到了6.22亿元,净利润也从0.31亿增长到1.39亿,六年间的总营收和净利润年均复合增速分别为29.16%、28.41%。

阶段二:业绩放缓期。2017年,由于受到“两票制”政策的影响,使得核心产品里葆多代理商无法完全履行独家代理协议,导致销售下滑。全年总营收只有4.98亿,同比下滑19.97%,净利润更是仅有7528万,较上年度同比大幅下降45.72%。

阶段三:恢复成长期。好在2018年,公司决定终止独家总代理协议,重新组建了新的肿瘤药物销售推广团队,使得里葆多销售额同比增长85%,营收比重达到36%。

2019年,复旦张江更是交出了一份靓丽的业绩,全年实现总营收10.29亿,同比增长38.75%,净利润2.27亿,同比增长102.76%,为上市以来的最好成绩。

复旦张江2011年以来的业绩情况 来源:公司财报

复旦张江业绩增长的背后,一方面来自于四大研发平台的支持,包括光动力技术平台、纳米技术平台、基因工程技术平台和口服固体制剂技术平台;另一方面,则是高度依赖三大核心产品。

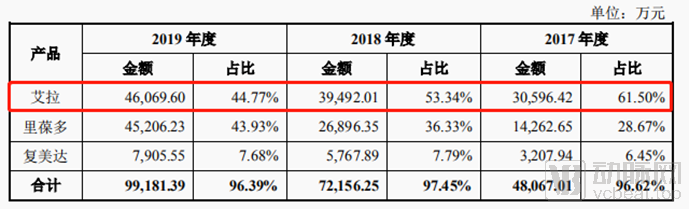

艾拉是世界首个用于尖锐湿疣治疗的光动力药物,填补了特殊部位(尿道内、肛管内、宫颈部位)尖锐湿疣长期缺乏有效治疗的空白。根据米内网数据显示,艾拉占据我国60%的市场份额。自2007年上市至今,已累计实现销售417.3万支,累计销售收入超过23.23亿元。

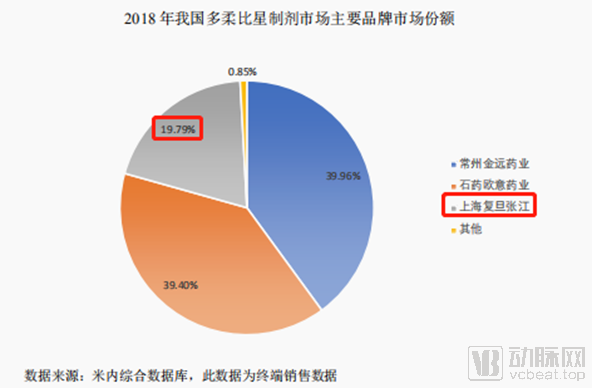

里葆多是全球首个抗癌类脂质体药物Doxil的国内首仿药,用于治疗乳腺癌、卵巢癌、多发性骨髓瘤等多种癌症。自2009年上市至今,已累计实现销售61.2万支,累计销售收入超过21.57亿元。

而复美达是全球首个针对鲜红斑痣的光动力药物,属化学药品第1.1类,FDA已认可该药物将是治疗鲜红斑痣适应症的第一个申请药物。自2017年上市至今,已累计实现销售4.52万支,累计销售收入超过1.69亿元。

核心产品的销售情况 来源:招股说明书

从产品结构来看,艾拉2017-2019年的营收占比分别为61.5%、53.34%、44.77%,呈现持续下滑态势;反过来,里葆多近三年的营收占比平稳上升,但面临着石药欧意旗下的多美素以及常州金远药业的立幸等竞争对手的市场争夺;而新产品复美达暂时没有快速放量。

由于这三款药物决定了公司96%的营收比重,使得销售毛利率和净利率常年保持在91%、20%的稳定水平。

不过,公司的产品种类相对单一,而且营收模式高度专一。尽管短期业绩增长明显,但如果某款产品销售下滑,对整体业绩的影响非常大。

2020年一季度,由于受到新冠肺炎疫情的影响,公司的主要产品终端使用量受到较大影响,同比降低50%以上。如果后续没有新产品及时填补的话,那么公司未来的业绩将得不到有效保证。

医药研发公司要想获得稳定的业绩增长,自然离不开研发投入。

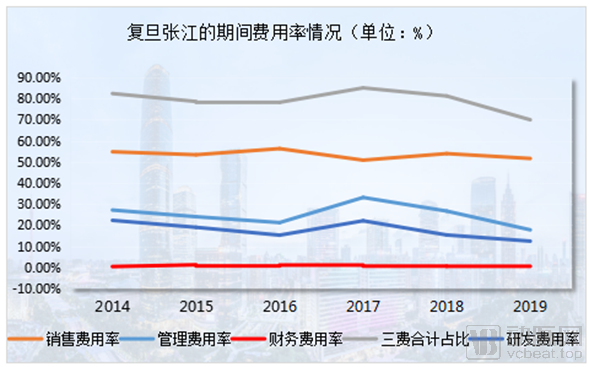

但是,最近四年复旦张江的研发投入表现一般。2016-2019年,公司的研发投入分别为1.12亿元、1.12亿元、1.09亿元、1.30亿元,研发费用率分别为17.51%、21.99%、14.65%、12.68%,研发费用没有随着总营收的增加而增加,反而呈现出持续下滑的趋势。

复旦张江的费用支出情况 来源:公司财报

归其原因,主要是公司的销售费用率居高不下。我们看到,自2014年以来,复旦张江的销售费用率一直保持在50%左右,远高于同行44%的平均水平。而且,最近四年的销售费用合计高达15.25亿元,是同期4.63亿元研发费用的3.32倍。

毫无疑问,营收占比过高的销售费用制约了公司对研发的投入,导致开发能力薄弱,从而缺少具有竞争力的新产品。

更何况,公司的资产负债率多年来持续攀升。2017-2019年的负债率分别为22.06%、35.06%和40.37%,增速非常快。另外,应收账款周转率也低于可比上市公司平均水平。

因此,能够有效解决这些“隐忧”的策略,便是早日实现科创板上市。

正如复旦张江所披露的,本次拟公开发行股票数量不超过1.2亿股,发行完成后不低于公司总股本的11.51%。募集资金6.5亿元,其中2.3亿元用于“海姆泊芬美国注册项目”、2.4亿元用于“生物医药创新研发持续发展项目”、1.8亿元用于“收购泰州复旦张江少数股权项目”。

2019年7月17日,复旦张江已经提前完成对泰州复旦张江100%股权的收购。那么,后续公司势必会重新调整资金用途,加大对新药研发的投资项目。

毫无疑问,公司的长期竞争力取决于新产品的成功研发和后续的产业化、市场化。

为此,复旦张江近年来在积极拓展艾拉在脑胶质瘤、痤疮和HPV感染的宫颈疾病适应症,同时,里葆多和复美达也在向美国注册,后续有望拓展海外市场。

虽然2019年,公司共终止3款药物的研发工作。但是,仍有11款产品处于临床前研究和临床试验阶段,且以创新药为主,覆盖肿瘤、肝胆疾病和自身免疫疾病等多种领域,未来若成功上市将为公司拓展新的收入和利润来源。

通过前面的分析,我们得知:尽管复旦张江往年的业绩非常优秀,但公司经营背后却高度依赖于仅有的几款产品,加上销售费用高企、研发投入较少以及负债率攀升等诸多问题,管理层的经营压力无疑非常大。这也是为何最近几年公司股价表现一般的根本原因。

不过,从估值来看,截止5月12日收盘,复旦张江总市值44.67亿,净利润2.27亿,市盈率PE为19.7倍,处于历史较低水平。如果对比同期A股市场的贝达药业(178倍)、康弘药业(43.3倍),无疑公司更为低估。

从净资产收益率来看:ROE10%-15%为一般公司,15%-20%为杰出公司,20%-30%为优秀公司。

复旦张江2013-2016年ROE保持17%的稳定水平,自2017年受“两票制”政策的影响导致大幅下滑之后,又大幅攀升至24.41%,说明公司的成长性和投资价值在不断凸显。

来源:公司财报

综合来看,复旦张江的确属于快速成长型企业。不过,在投资成长股的时候,“择时”非常重要。至于目前是否适合介入,还需要观察疫情的影响,公司业绩增长情况,以及需要投资者更加深入的研究、跟踪产品研发进度,才能做到精准的投资。