新三板医疗健康产业盘点:涉及674家企业,20个角度全解读

作者:罗仕明

2017-08-17 08:00

中国的医疗健康产业以传统医药器械为基础,外延至健康管理、健康保健、康复护理、养老服务等产业分支。随着科技的发展,医疗健康产业与以人工智能、大数据、物联网为代表的新一代信息技术相互渗透、融合,发展出精准医疗、医药电商、移动医疗、智慧医疗、医疗信息化等新型医疗健康产业分支,共同组成了新的医疗健康体系。

2016年,中国医疗健康产业快速发展。《“健康中国”2030规划纲要》发布实施,产业规模快速增长达到3.2万亿元。医疗技术不断突破,资本投资也十分活跃。随着经济的发展,消费升级逐步开始,技术创新与医疗服务结合更加广泛和深入,2017年医疗健康产业进入了黄金发展阶段。

截止2017年7月20日,动脉网·蛋壳研究院统计了新三板市场中674家涉及医疗健康概念的企业,试图从新三板医疗健康企业数量、交易类型、区域分布、行业结构、企业经营情况、募资情况等多个维度入手,对当前新三板医疗健康概念企业进行全面盘点,旨在为政府园区制定区域产业发展策略、投资机构进行标的筛选、医药健康企业确定业务发展方向提供参考。

三板市场的全称是“全国中小企业股份转让系统”,于2001年7月16日正式开办。

目前,新三板不再局限于中关村科技园区非上市股份有限公司,而是全国性的非上市股份有限公司股权交易平台,主要为创新型、创业型、成长型中小微企业提供服务的一个场所,以弥补证券交易所的不足。

新三板与主板证券交易所的主要区别在于:

一、服务对象不同。新三板定位主要是为创新型、创业型、成长型中小微企业发展服务。这类企业普遍规模较小,尚未形成稳定的盈利模式,但是这是最有活力的企业群体。

二、投资者群体不同。主板市场的投资者以中小投资者为主,而新三板实行较为严格的投资者适当性制度,进入门槛较高,投资者以机构投资者为主。

三、“新三板”是中小微企业与产业资本的服务媒介,主要是为企业发展、资本投入与退出提供服务,不以交易为主要目的。

目前新三板主要采取的有两种交易方式:

一、协议交易模式,买卖双方相互谈判,谈判成功确定交易细节后,通过新三板系统进行协议转让;

二、做市商模式,即由具备一定实力和信誉的法人充当做市商,不断地向投资者提供买卖价格,并按其提供的价格接受投资者的买卖要求,以其自有资金和证券与投资者进行交易,从而为市场提供即时性和流动性。

新三板挂牌企业是中小创新企业的代表,数量众多且所处发展阶段各异。这就给我们提供能一个很好的样本,通过对新三板企业的梳理,来描绘医疗健康企业的发展现状。

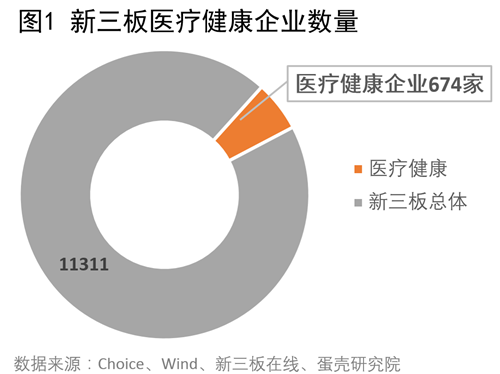

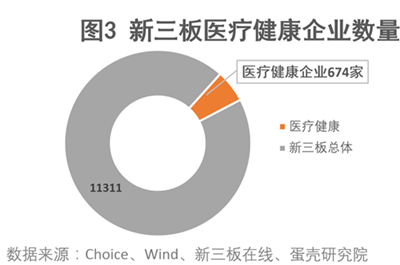

动脉网·蛋壳研究院结合证监会行业分类标准,对涉及医疗健康的企业进行整理(剔除掉其中主营业务为动物治疗的企业),截止2017年7月20日,新三板挂牌企业共11273家,其中医疗健康概念企业为674家,占新三板上市企业总数的5.97%。

新三板医疗健康概念企业以传统医药器械为基础,延伸健康管理、健康保健、康复护理、养老服务等新出现的产业分支。

随着科技发展,医疗健康与以人工智能、大数据、物联网为代表的新一代信息技术相互渗透、融合,发展出精准医疗、医药电商、移动医疗、智慧医疗、医疗信息化等新型医疗健康产业形态,共同组成了新的医疗健康体系。

截止2017年7月20日(下同),新三板挂牌企业共11273家,其中医疗健康概念企业为674家,占新三板上市企业总数的5.97%。

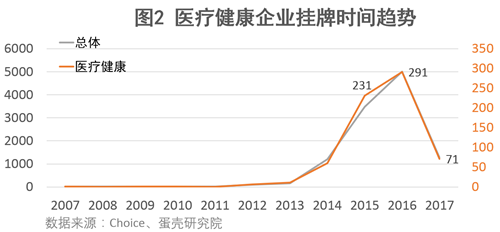

受医疗产业政策推动以及挂牌政策利好影响,自2015年以来,医疗健康概念挂牌企业数量呈爆发式增长。截止2017年7月20日,较2014年挂牌数量增长331.82%,预计今年医疗健康企业数量有望突破1000家。

医疗健康概念企业多数属于创新型科技企业,整体流动性较好。

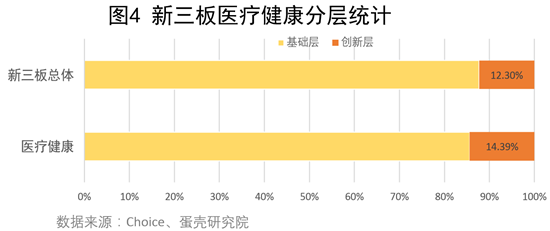

分层情况:2015年年底起,证监会将新三板企业划分为基础层和创新层,制定了分层标准,把相对优质的企业划分到了创新层。

分层制度导致市场资源往创新层倾斜,这就意味进入创新层的企业能够获得更多的便利和优先获得服务的机会,也能在企业品牌、战略发展、融资能力等方面获得更多的市场关注,获得更好的发展。

进入创新层的医疗健康概念企业数量为80家,占医疗健康概念企业总量的14.39%,占新三板创新层企业总数的6.97%,而新三板创新层企业总数占新三板上市企业总量比值为12.30%。

收入两极分化,大部分企业在盈亏线上挣扎

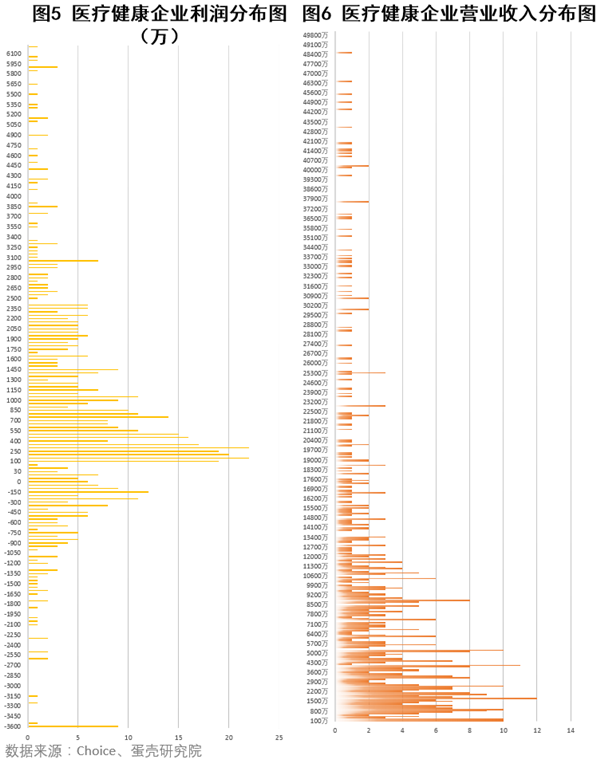

截止2017年7月20日,有658家医疗保健企业已披露2016年年报。2016年全年平均营业收入12002.58万元,其中27家企业营收规模超5亿,平均归母净利润为1289.43万元,归母净利润超过1亿元的企业有10家。

我们绘制了新三板医疗健康企业营业收入和归母公司利润分布图(见图5、图6)。

目前新三板医疗健康企业的收入集中在100万到9000万这个区间,个别企业业绩突出,引导整体平均收入点上浮至12002.58万元。企业平均净利润分布集中在盈亏平衡线附近,整体收入偏低。

新三板包容性使得处于不同发展阶段的企业都汇集到了里,成长期的企业较多,营收巨头的数据便格外亮眼,平均数值在某些情况下参考价值降低。

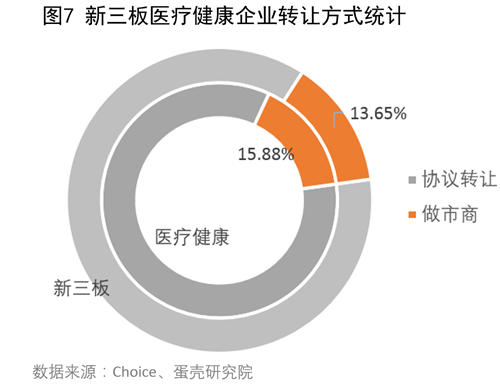

做市商的喜爱,流动性较好

医疗健康概念企业采取做市转让方式的企业数量为107家,占新三板做市转让企业总数6.89%,占新三板医疗健康概念企业总数的15.88%。高于新三板做市转让的平均值13.65%。再次显示医疗健康挂牌企业科技创新能力较好,整体流动性较高。

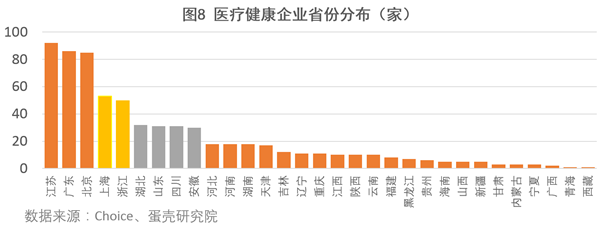

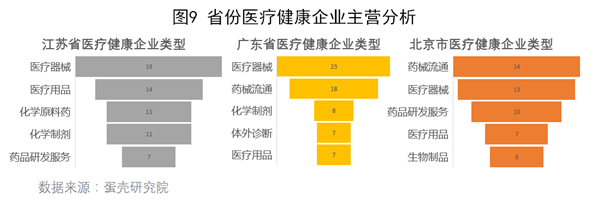

聚集长三角,江苏省第一

医疗健康概念企业多数集中在经济较发达地区,长三角医疗健康概念企业数量最多。

省份分布上,新三板中江苏省医疗健康概念企业数量为96家,为全国之首。北京市和广东省企业数量较为接近,医疗健康概念企业数量为85家,上海第四,企业数量为65家。

我们对江苏省、广东省、北京市的医疗健康企业的主营业务进行分析,可以看到三地的企业主营方向具有很强的地域特色。

江苏省作为长三角地区的工业落地支撑,拥有较为完善的轻工业配套产业链。江苏省医疗健康企业以医疗器械、医疗用品、原料药制造等制造性企业为主。

医疗健康用品是整个医疗健康产业的基础,科技含量高,需求量大。完善的产业链资源,使得江苏省成为了医疗健康制造业企业的聚集地,成为了新三板医疗健康第一大省。

广东省几乎占据着整个珠三角经济带,这里同江苏省一样,拥有丰富的医药产业链资源,所以各类医疗制造企业也是广东省医疗健康企业最重要的组成部分。

广州和深圳这两座城市分别拥有着贸易和创新基因,使得广东省同江苏省相比,本地药械流通企业和研发企业占比更多。

北京市是我国的科技中心,这里聚集着丰富的学术资源,药品研发、生物制品成为了这里的重要产业。同时,北京市拥有独特区位优势,使得众多药械流通企业聚集于此。

通过对上述三个省市医疗健康企业类型分析,我们可以发现,地区的区位优势同企业发展相辅相承,完善的产业链能够给相关企业带来更多生机。

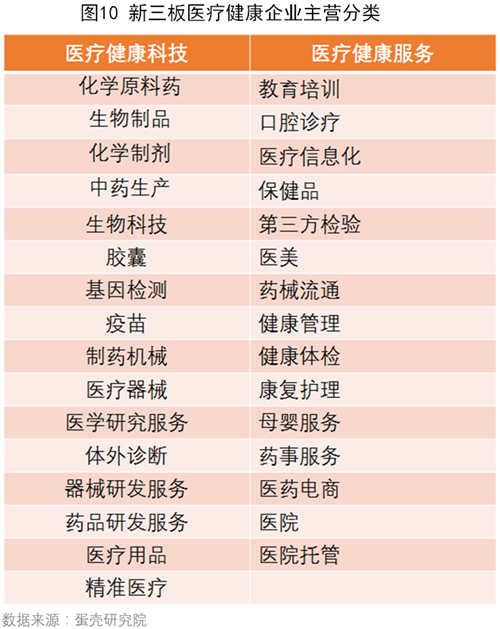

我们参照证监会行业分类标准,并结合我们对医疗健康产业的理解,将医疗企业分为医疗健康科技和医疗健康服务两大类,31个小项。希望以科技和服务两大推动力方向观察不同医疗细分领域企业的发展状况。

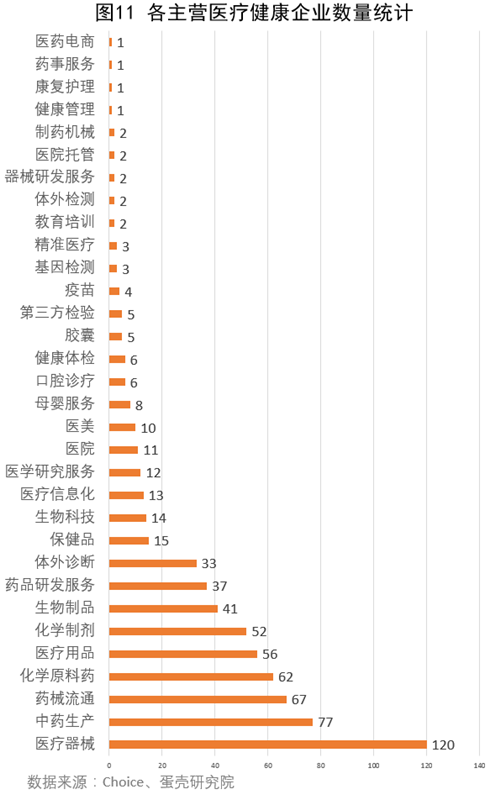

企业数量上,新三板医疗健康企业中,传统的医疗相关用品制造、流通企业牢牢地占领着第一梯队。

跟随科技进步发展起来的以体外诊断、生物科技为代表的科技型企业,以及跟随着消费升级步伐的口腔诊疗、医美等为代表的新型医疗服务企业数量已经站上第二级阶梯。

更可喜的是,上述随着科技发展和消费热潮成长起来的新兴创新企业进入新三板创新层的比例已经超过50%。

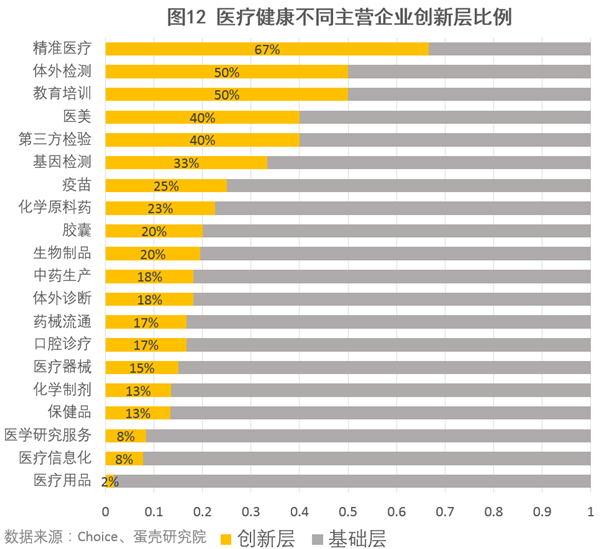

目前,在不同领域的医疗健康企业中,创新层企业所占排名靠前的领域主要集中在因科技发展以及服务升级出现的精准医疗、体外诊断、教育培训等细分领域。意味着医疗健康领域在原有模式下正在发生着创新与变革。

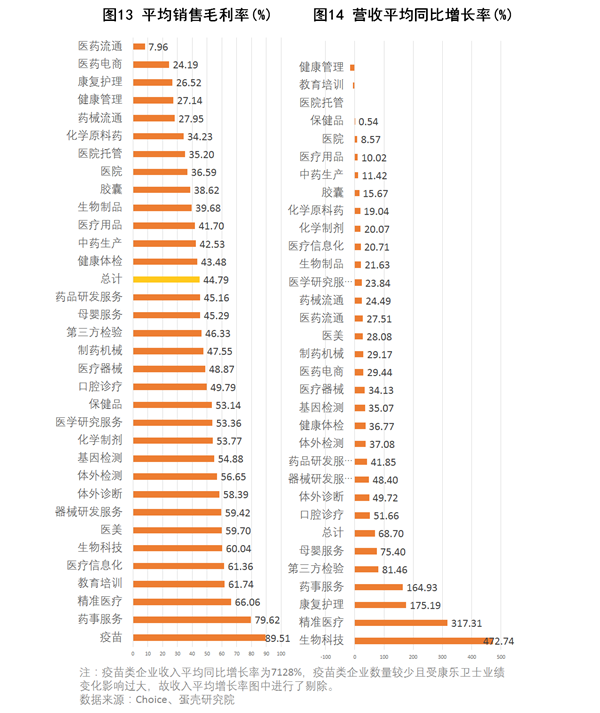

上述四张图是现阶段医疗健康产业各分支行业产业的发展阶段状况。

以原料药、中药生产、药械流通为代表的传统医疗用品行业进入了完全竞争阶段,行业基础稳固,早期投资开始回报,但销售毛利率偏低,各厂商在存量市场中进行博弈。

以健康管理、第三方检验、健康体检、医美为代表的新兴医疗健康服务类企业正处于市场开拓期。新兴服务虽然拥有较高的毛利,但是在行业快速发展的阶段,不断扩大投入,快速扩张是现在这一类企业的典型动作。

以疫苗、精准医疗为代表的科技推动型医疗健康企业进入快速成长期。生命科技的突破带给这些企业较高的销售毛利,前期的投入也得到回报,这一类型企业进入高增长高产出的行业爆发阶段。

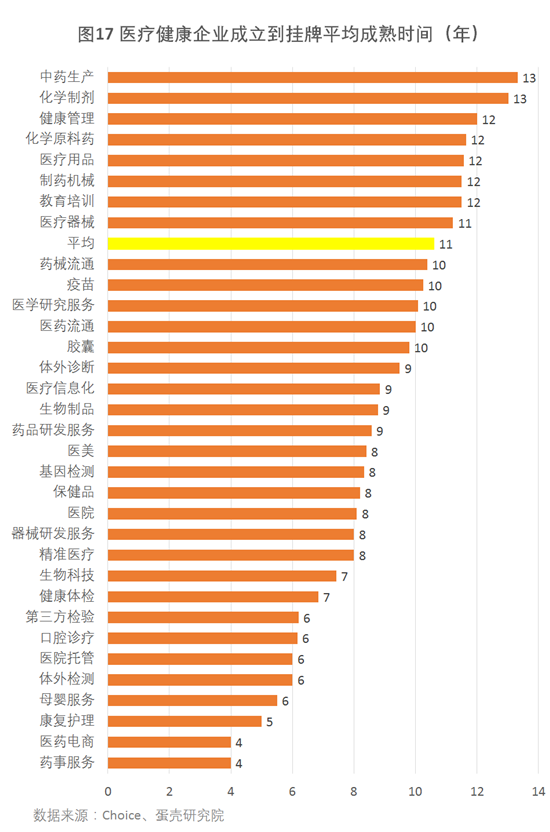

新兴业务企业成熟速度加快

企业成熟周期方面,我们统计了所有医疗类企业从成立到挂牌的时间来考量企业成熟周期。新三板医疗健康企业平均成熟周期为10.6年。新兴科技、服务医疗企业呈现出快速发展成熟的趋势,成立到挂牌时间明显短于行业平均时间。

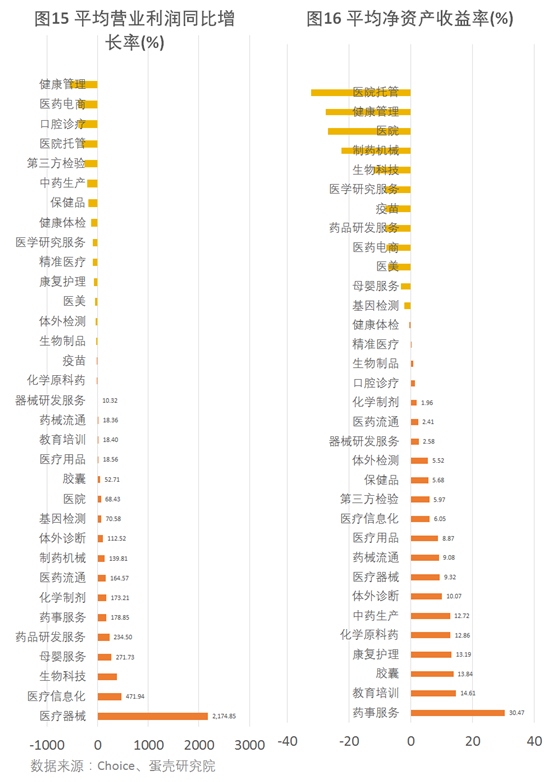

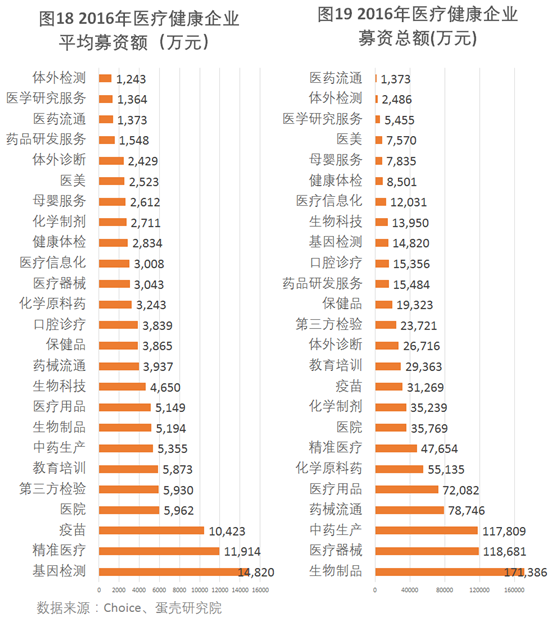

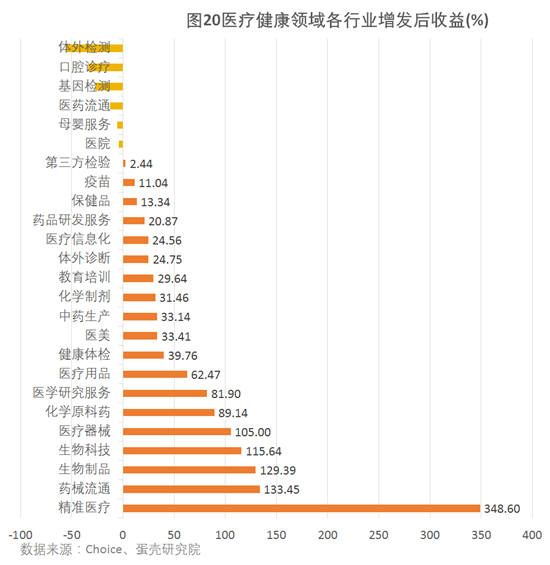

由于新三板流动性问题,企业的市值并没有得到很好的市场定价,所以我们从另一个角度:融资能力来判断公司受资本的青睐程度,间接反映该行业企业的发展状况。

2016年新三板医疗保健板块挂牌公司累计实施定增次数为234次,融资总金额96.77亿元。融资效率较高,位列所有板块第一。

这意味资本对医疗健康产业的认同度较高。通过定向增发参与投资的投资人相对于普通投资者更多的是看好企业的长远发展,医疗健康企业获得资本市场的一致看好。

资本市场是聪明的,一个行业的发展历程通常要经历技术萌芽阶段、政策推进、技术商业化突破、消费普及阶段,最后才会进入价值稳定期。

正如我们上一章提到的一样,处于行业爆发期的医疗科技企业得到了资本的疯狂加码。虽然在企业数量上不占据优势,但是不管是在融资总金额还是单笔融资金额上,医疗科技类企业排名都在前列且资本在这里获得的回报也较为丰厚。相信接下来的两年,资本将继续推动以医疗科技为代表的医疗健康产业前进,直至其进入完全竞争价值平稳期。

虽然新兴医疗服务类企业发展势头稍逊于医疗科技企业,但是行业投入已初见成效。资本在这里已经开始布局,虽然枪声会来得慢一点,还请稍等,让子弹飞一会。

目前,以精准治疗、体外检测为代表的医疗科技类企业发展已经渡过技术垄断寡头期,各家企业通过技术发展在各自领域都实现了一定突破,市场进入了完全竞争阶段。

医疗服务类企业随着消费升级的到来,出现了口腔诊所、月子中心、医院托管、第三方中心的新业态,随着医疗后续需求的爆发,通过流水线化复制,医疗服务类企业会摆脱扩张成本较重,毛利率止步不前的困境。

销售毛利率往往反映着一个企业在上下游的行业地位以及品牌、技术溢价,是考量一个企业产品、服务能力的一个重要指标。

在前文中我们统计了医疗健康领域各行业的销售毛利率情况,旨在描述行业特征。

不管是投资还是创业,我们的落脚点是在具体企业上,接下来我们以销售毛利率为主要指标,筛选出每个细分领域中竞争力较强的企业给大家作为参考。

以上是此份报告的完整内容,下载PDF版本报告请扫描下方二维码。

这是针对新三板医疗医疗健康企业的研究报告——《资本的选择——新三板医疗健康产业盘点》,以新三板医疗健康企业整体情况为切入点,探讨行业现状,跟随资本的触角,寻找医疗健康产业发展趋势。

现在扫描以下二维码,成为动脉网正式会员,即可获得PDF版《资本的选择——新三板医疗健康产业盘点》 。并且,在未来的一年里,您可以畅读完整的行业趋势报告,及时掌握全球最新的投融资信息,坐拥齐全的医疗企业数据库,还有海量资源对接。

扫码成为动脉网会员,

beta版体验价:365元/年。