浩悦资本刘浩:政策鼓励创新,培育更多医疗健康独角兽

作者:罗美

2018-04-10 18:00

刘浩,浩悦资本创始人兼首席执行官

随着新医改政策的出台,中国医疗资本市场迎来哪些新的挑战和机遇呢?在2018年医疗健康投资卓悦榜峰会上,刘浩分享了他的观点,“2017年以来政策环境产生很多变化,医疗健康领域的独角兽将在十年内涌现,其中医药企业最有可能利用新政实现弯道超车。”

刘浩在中国医疗健康行业有近二十年的医院管理、投资管理和投资银行经验。2013年,他创办浩悦资本,专注于为中国医疗健康行业的一流企业家提供包括私募融资、兼并收购和重组在内的全面资本解决方案,以帮助他们拓展业务并在资本市场谋求最大利益。

截至2018年初,浩悦资本已经成功完成超过50个私募融资以及并购项目,交易金额超过12亿美元。

以下是演讲实录:

过去的一年,大家普遍感受的是新政颁发特别多,我们统计了宏观政策一共有67项,涉及生物医药是最多,接下来是医药、器械、审批、控费等等。

去年的医药新政当中最重要的一条,在我看来,无疑是中国加入ICH。中国加入ICH意味着中国拥抱全球,迎接创新药的全球化审批和政策,这就好像很多年前中国挤入WTO一样。在鼓励创新的同时,对已经受到辅助用药和两票制限制的传统大药企造成进一步的冲击。

上市大药企过去对研发的投入非常少。除此之外,百分之八十的大药企还面临着接班人的问题。在缺乏创新和后续增长动力的情况下,出现了一个非常有趣现象——目前生物投资领域表现最激进的往往就是传统大药企。

传统药企如何在挑战中寻找机会呢? 我们以复星医药为例。复星医药作为一个上市将近二十年的药企,最初只有中药和仿制药,他们翻身的方法是内生、外延和整合,现在复星医药不但拥有了独角兽的创新医药企业复宏汉霖,同时还有ADC药物研发企业Ambrx;在仿制药领域,复星医药去年成功收购印度最大的仿制药厂Gland,同时收购了投资控股美国的一个生物仿制药企业汉达药业;在接班人方面,几天前的消息——郭广昌先生辞任复星医药非执行董事职位,意味着复星医药全面进入职业经理人的管理。在两年内,复星医药从市值300亿元成长到超过千亿元,成为A股第五家市值超过千亿的公司。

过去几年的时间,中国医药健康已经诞生了千亿规模的上市公司。面对这些机会,新药企业如何进行弯道超车?我们认为主要有两大大法宝,第一充分利用新药政策,加速在研品种的快速推进;第二,快速融资的同时进行国际整合。

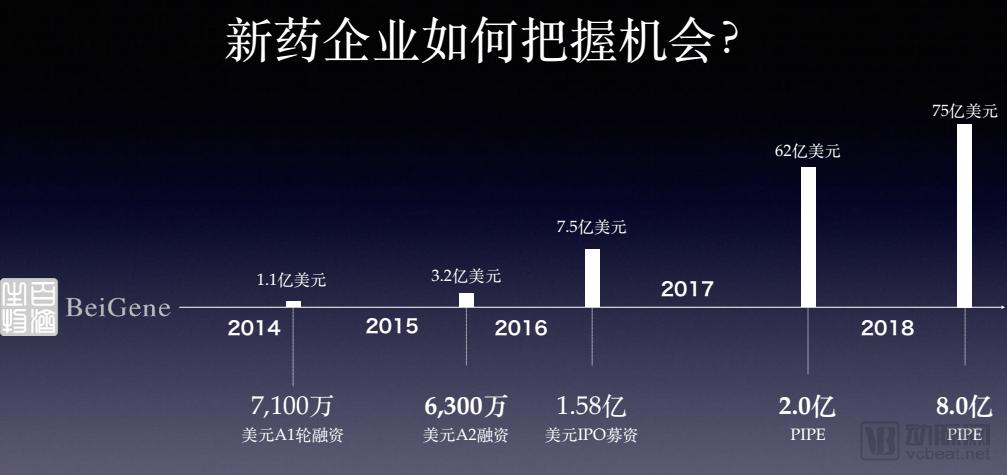

比如说百济神州,在最近四年迅速融资,美国上市以后再融了三轮,和跨国制药巨头合作,甚至在去年做了非常颠覆性的交易——收购Celgene整个中国区域业务。依靠创新和快速融资,百济神州在创业八年间做到市值75亿,并且在最近一年内涨了十倍。

在国内医疗器械方面,新政的主要方向依然是鼓励创新,因为国内医疗器械企业面临最普遍的问题在于高值耗材领域缺乏创新,集中在低端领域进行低水平、重复的竞争;单一的产品导致市场的天花板非常低。实际上,优秀的企业是有能力做到立足中国,面向全球的。

去年,国际心脏瓣膜巨头爱德华和美敦力进入中国市场的申请被驳回了,因为他们的产品有一个中国患者普遍面临的二瓣化禁忌症不能解决。在二瓣化问题上,启明医疗取得里程碑式的进展,并在2017年4月份成功拿到了中国第一个CFDA报批的经导管主动脉瓣膜产品Venus-A-valve,这是他们在中国范围内进行的产品创新;同时启明医疗的肺动脉瓣和主动脉瓣的可回收瓣和干瓣正在全球范围内进行临床实验,实现了面向全球市场的产品创新。

在医疗服务方面,民营医疗机构、AI和大数据以及公立医院也各有各的挑战。其中民营医疗机构除了面临医联体的挑战之外,民营医疗品牌运营能力薄弱,获客成本居高不下,很难有规模化的连锁运营是其面临的自身需要解决的问题。AI和医疗大数据仍缺乏落地的应用,仍然很难拓展盈利空间,而对于公立医院而言,取消药品加成对他们造成非常大的冲击。除此之外,医疗服务企业普遍缺乏优质的管理团队。

在这种条件下,医疗服务可以有哪些机会?首先是差异化竞争。过去五到十年,不少投资机构在北上广投资一系列医疗服务机构,直面国有大医院的竞争,结果大都惨淡经营;反而从二三线城市开始发力的连锁医疗服务机构,成功的取得一席之地,比如说爱尔眼科,从长沙、武汉起步,去年做到全球眼科第一。

对大型公立医院而言,最主要的经营目标就是控制成本、提高效率。因为医院大幅扩张的时代已经过去了,所以对于投资人而言,未来五年、十年甚至二十年内,医疗服务第三方外包将是很大的机会。

在医疗投资领域,去年也出现了不少挑战,我们简单总结了一下,排在第一个是退出。去年前三季度是退出大年,但是随着政策的收紧,面临非常大的压力。第二,去杠杆。人民币基金募集非常困难,今年美元基金或将重新成为主题。第三,投后管理,这个是很多新的基金可能目前没有意识到的问题,但是我告诉大家一个事实,我们所经手的百分之八十以上的私募融资案例都有老股退出和重组。

对此,医疗投资基金开始寻求差异化竞争,选一个细分赛道,然后拓展上下游布局,这样可以产生良好的协同效应。最新的一个现象就是Find和Found。在一些投资领域有非常大的回报空间,但是找不到合适的投资标的,基金就自己组建团队、创建企业。这也是一个非常有趣的现象。

在私募领域,去年的热点主要集中在人工智能、基因测序、肿瘤药和大型医疗设备。未来,我们认为热点将是以下几个:第一, 生物医药;第二,借着生物医药的热潮,CRO、CMO也会有机会。最后,社区连锁和第三方外包,也有可能成为热门。

在并购领域,过去我们发现渠道领域产生了大量的并购,很多基金甚至自己组织新的公司收购。未来几年,我们预测这几个领域将会是并购热点:第一基因测序,过去的五年,VC、PE已经投了数百家基因测序公司,但是目前退出的成功案例(除了华大和贝瑞)寥寥无几,未来肯定会出现一轮洗牌;第二,医院,因为过去几年医疗服务的投资回报远远低于机构预期;第三,中国企业会加速针对高新技术专利的海外并购。

IPO国内方面,最耀眼的是A股华大基因的上市和港股药明生物的上市。2018年港交所即将开通的生物医药板块最值得期待,复宏汉霖和信达生物等创新药企会相继上市,同时互联网医疗的两大巨头——平安好医生和微医的上市也很有看点。A股方面,在迎接美股和港股挑战的"独角兽新政"下,药明康德和迈瑞医疗作为生物医药和医疗器械龙头代表,他们从美股的王者归来无疑将是市场的重头戏。

最后,未来十年,中国将会涌现越来越多医疗健康独角兽企业并走向全球,毕竟面对这么多的挑战,依然很多公司独辟蹊径,抓住机遇获得成功。谢谢大家。