在2016年12月,动脉网面向全球医疗健康行业推出首份未来医疗100强榜(中国榜/海外榜),我们将三年来对医疗健康产业创新创业领域的观察、理解和认知给予量化。

面向医疗健康产业遴选出真正代表未来医疗的中国创新医疗企业,发现中国未来医疗产业的核心力量,是我们设立“未来医疗100强榜”的使命初衷。

这份榜单以动脉网的估值算法和数据库为基础,针对中国医疗健康领域的非上市企业(含新三板挂牌企业)筛选出的100家未来医疗上榜企业,并按照企业市场估值和融资阶段进行由高到低排序。

两个月前,我们再次开启“2017年年度未来医疗100强”征选活动。

在这期间,我们收集到数百条企业报名信息,从产业的投资机构手中获取了数十份2017年的全年投资数据,同时综合了动脉网数据库超过5000条企业最新一轮的投资数据,最终形成了“2017未来医疗100强中国榜”。

2017年12月15日晚间,在以“物种大爆炸时代”为主题的“2017未来医疗100强”论坛上,动脉网揭晓了这张榜单,并为上榜企业颁发了奖牌。

本文,旨在对“2017未来医疗100强中国榜”进行解读,洞悉2017年医疗健康产业的发展格局。

通过数据统计发现,“2017未来医疗100强中国榜”的上榜企业估值总额超过3200亿元,较2016年100强榜总估值提升了近30%。

上榜企业的估值门槛达到8亿元,较2016年提升了3.6亿元。

榜单排名前10的企业估值总额为1299.63亿元,较2016年增加了195.63亿元。

可以看到,2017年100强榜的含金量提升明显,无论是去年在榜的企业,还是今年新入榜的企业,表现都更加抢眼。

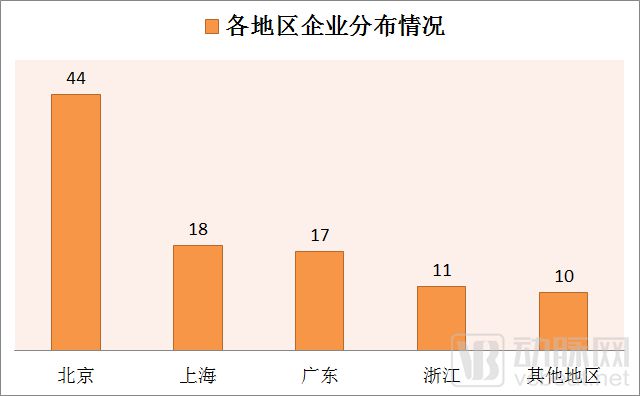

北京是上榜企业的集中地,企业数量几乎过半,达到44家。2016年100强榜中的北京企业多以服务驱动型企业为主,寻医问诊类企业就有8家,而2017年的榜单上,可以明显看到技术驱动型企业的增加,基因企业和医疗人工智能企业开始大幅出现。

上海、广东和浙江则相对均衡的分布了上榜企业数量,分别为18家、17家和11家,其余地区的上榜企业相对较少。上海上榜的18家企业中,生物基因类企业的占比颇高,这与此地拥有丰富的专业人才来源有关。浙江作为互联网前沿省份,并与上海地域接近,互联网医疗企业和基因生物企业几乎是这个地区的主导。广东作为高新产业聚集地,则主要拥有为技术驱动型企业。

上榜企业背后的最活跃资本几乎都是知名投资机构。知名投资机构往往能投出高潜力企业,而这些企业经过几年发展,几乎都成为了行业知名的优秀企业,不少甚至成为了独角兽企业,估值非常高。

在我们统计的前10最活跃投资机构中,投出上榜企业最多的是经纬中国,达到11家。最少的也有5家上榜企业,有4家投资机构,分别是IDG资本、中卫基金、君联资本、真格基金。

值得说明的是,这个数据更多是体现了这些投资机构在多年布局之后积累的成果,而非2017年的实时反馈。

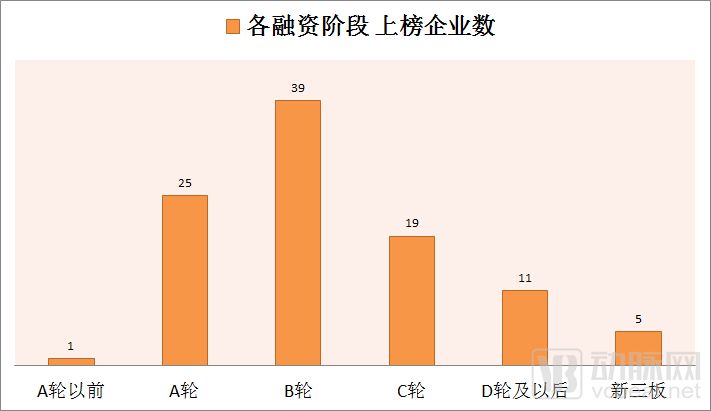

在上榜企业中,融资阶段在A轮和B轮的企业占据主导,合计达到64家。

A轮之前的企业因其过于早期,且估值较低,几乎已经淡出100强榜。随着产业的进一步推进,未来的早期企业能够上榜的机会也不大。

其中,A轮企业有25家。A轮企业仍属于发展早期,能上榜说明企业预示着该企业找到正确的商业模式,以此获得了大额投资。

从业务领域来看,以基因、生物制药、人工智能和医疗器械为代表的技术驱动型企业占据了过半份额。这非常符合2017年“高技术壁垒=高融资额”的整体趋势。

值得一提的是,榜单排名第一的联影医疗也在A轮阶段。该公司在2017年9月获得33.33亿元的A轮融资,是中国医疗设备行业最大单笔私募融资,也是今年榜单的最大黑马。随着医疗器械进口替代的进一步推进,以及医学影像与人工智能深度结合为影像设备带来的智能化升级,我们非常期待联影医疗在未来的表现。

服务驱动型A轮企业的上榜者多为TO C的商业模式,诸如医药电商和消费医疗类型。而TO B商业模式的服务型企业,其商业模式的可行性往往体现在B轮以后,A轮阶段的估值普遍较小。

B轮企业上榜者达到39家,是榜单中企业占比最多的。到了B轮阶段,企业的商业模式已获得初步论证,运营能力也基本稳定,这个阶段的企业估值基本都会呈几何倍数的增长。

在榜单中,估值增长比较明显的领域当属医疗人工智能。推想科技、图玛深维、汇医慧影均在2017年达到B轮阶段,且融资额都超过亿元。相比2016年,它们的估值增长幅度巨大。

基因领域企业则是B轮企业中表现最强势的一个群体,有9家基因企业都处于这个阶段。诺禾致源和明码生物分别以100亿元和80亿元估值排进了前10位。

C轮及以后阶段的企业毫无疑问成为榜单中估值占比最高的群体,估值总额超过1200亿元,占据了排名前10中的5席。

这个阶段的企业基本都是冲着IPO去的,成立时间大多超过5年,不少还超过了10年。相对而言,它们的主营业务并没有在新兴领域,商业模式成熟已经获得较好收入情况甚至实现盈亏平衡,如医疗信息化企业、以寻医问诊业务起家的综合平台企业,占据了主导地位。

根据上表统计,我们得出这样的结果:服务驱动型企业51家,估值总额1708.8亿元;技术驱动型企业49家,估值总额1492.53亿元。【两种类型的企业是有交叉的(表中统计的企业总数大于100),所以企业在分类时主要看他们在业务模式上的侧重。】

分析上榜企业所属领域的数据,也基本符合当前一级市场的医疗创新创业企业的产业现状:尽管服务驱动型企业的整体估值更高,特别是寻医问诊式的综合平台企业依旧拥有728.8亿元最高估值总额,但是以创新医疗器械、基因、人工智能为代表的技术驱动型企业在2017年的发展更为迅猛。

以此数据延伸,可以分析出以下变化趋势:

1、寻医问诊式的综合平台企业能够占据榜单主导,主要依赖以微医、平安好医生、好大夫在线、春雨医生为首的头部平台,这四家平台的估值总额就达到553亿元。该领域的资源已明显往头部平台聚集,中小型企业的发展空间将被进一步压缩;

2、如果不是2017年华大基因和贝瑞基因相继上市,那么基因领域将在上榜企业数量和估值总额上都占据榜首。2017年基因企业的表现非常抢眼,安诺优达、明码生物、思路迪等企业均获得了大额融资,也基本到了IPO的阶段。基因测序仪的进口替代也在今年逐渐实现,自主研发的第三代测序仪相继出现,这些都让基因行业前景看好。如果要预估未来医疗最值钱的领域,基因行业的可能性最大;

3、相比去年,2017年人工智能企业在榜单上的表现突飞猛进,上榜企业6家,估值总额超过150亿元。上榜的几家企业均是医疗人工智能领域的明星标的,都获得了大额融资,也都到了B轮阶段。不过在表面繁荣的背后,更需要冷静看待医疗人工智能。不可否认,目前人工智能的算法模型已经趋于成熟,临床实践也取得不错的反馈,可是政策的引导,数据的合规合法及规范化依旧是掣肘产业进一步发展的要素。而且,虽然产业领头羊已经到了B轮阶段,可是整个行业依旧缺乏成熟的变现模式。这些都是医疗人工智能企业在2018年需要直面的问题;

4、在医疗器械进口替代的趋势下,创新医疗器械领域跑出了一匹最大的黑马企业联影医疗,估值高达333.33亿元,占据榜首位置。今年该领域还出现了包括安瀚医疗、赛诺威盛、朗润医疗在内的优质企业,它们都相继获得大额融资。可以看到,在人工智能快速发展的前提下,与其结合紧密的影像器械开始受到越来越多资本的关注,器械智能化将大有可为。