近日,美国最大的商业健康险公司联合健康(United Health Group)发布了2019年年报,全年收入2400亿美元,净利润140亿美元。以同期年度营收或估算数据作为对比,联合健康约等于1个苹果公司,2个微软,4.5个阿里巴巴,168个茅台。

1974年,联合健康在美国明苏尼达州成立。在40多年的发展历程里,联合健康是怎样从一个创业公司变成了市值和年度营收皆超过万亿元的商业巨头?它是在怎样的政策和市场机遇下诞生,又是如何搭建起健康险+医疗服务的商业闭环而实现对医疗生态的颠覆和重塑?最重要的是,联合健康能给中国的创新者们带来什么启示?

行业里,有很多企业都曾公开或半开的提出,“我们要成为中国的联合健康”,“我们要做商业闭环,做联合健康的模式”,在梦想的感召下,中国版“联合健康”的可能发展路径和推演路径是怎样的?

为此,动脉网对联合健康案例进行了深度解读,以求给行业带去一些启示。

美国是世界上商业健康保险最为发达的国家之一,自1840年开始,经历了近80年的健康保险初级发展探索阶段,这个过程中,健康保险市场历经零散健康险、工伤保险基金的发展和衰退等,直至1966年,管理式医疗兴起,商业健康保险正式步入飞速发展期。

1973年,美国国会通过了“健康维护组织法”(Health Maintenance Organization Act),一将过去的只有医院等非盈利医疗机构提供健康管理服务(费用报销型),改为商业保险公司可以与独立医生达成协议,为投保者提供医疗健康服务(管理式医疗,即将医疗服务与提供医疗服务所需保险保障资金结合)。

随着法案的推出,健康管理服务(HMO)逐渐融入健康险,成为早期管控型医疗保险(Managed Care)的主要形式。相比传统报销型保险产品面临过度医疗、过度用药、赔付率高的问题,HMO与医生签约,每年向医生付一定费用,同时要求患者到指定医生、医院就诊,能有效管控医疗费用。

管理式医疗组织除了对费用理赔管理之外,对医疗服务的内容、形式、时间、医生以及服务场所等均需要进行专业化的运营。这就对专业能力、医疗资源、系统建设、药品专业化服务等提出了高度要求,想要形成整合式的医疗服务平台,需要长期对医疗行业的积累和沉淀。

在这样的背景下,联合健康诞生了。

1974年,一群希望扩大消费者健康覆盖范围的医生和医疗专业人士建立了一个叫做Charter Med Incorporated的组织。随后的1977年,首次提出过“HMO”一词的医疗政策研究专家Paul Ellwood博士和创业者Richard Burke共同创建了联合健康,联合健康也成为了Charter Med Incorporated的母公司。

联合健康创立的初心,是致力于去改善患者的健康状况并同时改进整个医疗健康体系。

作为一家初创公司,联合健康是怎样迈过初创公司的瓶颈而淘到第一桶金的呢?

美国医保体系分为公共医保和商保两部分,公共医保其中一类为Medicare,为65岁以上老年人提供医疗保险;另一类Medicaid,为低收入人群、残疾人、儿童等提供医疗保险。除以上两个人群之外,则需付费购买医疗保险,属于商业保险,企业员工通常由公司购买,小业主、非正式员工等则需自主购买。

1979年,联合健康开启了对这一体系的创新,推出了“老年人健康计划”,进行了为Medicare(公费医保)提供市场替代品的试验,并制定了一系列为老年人服务的政策。这使得联合健康成为领先的老年人健康服务商。在随后的发展中,与政府机构、行业协会合作的获客路径贯穿了联合健康的整个发展脉络。

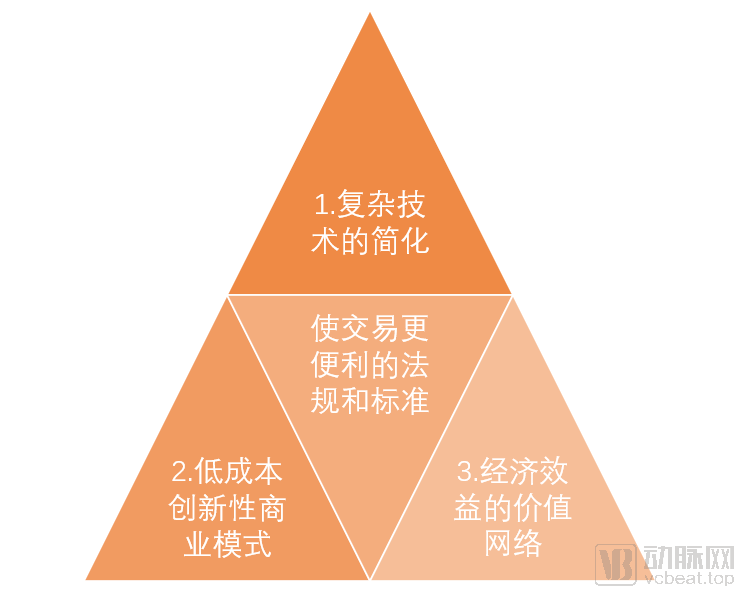

在模式创新之外,技术创新也在联合健康的身上酝酿。公司在发展初期业务就聚焦在医疗健康行业的技术和服务系统,而1984年公司上市时,联合健康甚至还将自身定义为医疗健康行业的技术(Technology)平台。

有了模式创新和技术创新,再加上后来新价值网络的搭建,这完美地构成了颠覆式创新的三角模型。在一系列的实践和试验中,联合健康在医疗健康产业里踏上了通往颠覆式创新的道路。

(图片来源:《创新者的处方》)

带着颠覆式创新的基因,联合健康开始了它的传奇。

1988年,联合健康首创性的推出了现代药店福利管理(pharmacy benefits management,PBM)业务,将福利设计与零售药店网络联系起来,并且提供药品邮寄服务。这一业务创新设计的思想在于:通过规模优势与医药企业和药店进行价格谈判,从而帮助消费者更好控制处方药成本。

PBM这一模式的本质在于通过需求的聚合,以量换价,与国内行业里近年盛行的“医保谈判”、“带量采购”的模式实同出一辙。

1995年,联合健康斥资16.5亿美元收购了MentraHealth,这家公司系整合旅行者保险公司(Travelers Insurance Company)与大都会生命保险公司(Metropolitan Life Insurance Company)团体保健业务而成。这笔交易对联合健康有重要意义,是其发展成美国健康险行业翘楚的关键一步。此外,在这年前后,联合健康还收购了四家健康管理公司。

收购给联合健康业务数据带来的增长是明显的,到1996年底,联合健康保费达85亿美元,相比1994年底增长了151%;服务收入达14亿美元,相比1994年底增长了408%。

同年,联合健康还在健康险TPA领域发力,推出了可自动处理投诉审查流程的AdjudiPro系统。这是一种基于人工智能技术的系统,可帮助控制和节省处理全国范围内医生代表患者提交投诉处理的时间和成本。

1998年,联合健康(即United HealthCare Corporation)更名为联合健康集团(UnitedHealth Group),原有业务重组为独立的五大业务,即UnitedHealthcare,Ovations,Uniprise,Specialized Care Services和Ingenix。每个子公司都紧紧围绕集团的宗旨,开始在健康险的某一领域深耕,并很快脱颖而出。

将公司的集团化运营作为节点,以上可视为联合健康发展的第一阶段。在此阶段里,联合健康主要通过创新的模式,收购兼并,和政府谈判等作为手段,快速迈过了一家初创公司的瓶颈,从0到1,验证了自己的模式,并在健康险的很多方面取得了一些不错的成就,羽翼渐丰。

而在其集团化运营后,联合健康通过深化合作谈判、并购扩张等,实现了从1到10的飞跃,最终成为了美国,甚至世界范围内健康险行业航空母舰似的存在。

2007年,联合健康,保险产品在原来住院医疗的基础上,增加了处方药保障(因成为Medicare公费医保处方药保障计划的服务商)。与Medicare和AARP的合作对联合健康获客具有很大帮助,迄今为止,其收入占比最高的老年人客群,最主要来源仍是Medicare和AARP。

2009年,UnitedHealthcare在亚利桑那州,科罗拉多州,俄亥俄州,纽约州和罗德岛州启动了具有开创性的以患者为中心的医疗之家计划(PCMH),涉及初级保健实践,该计划是与全国初级保健专业学会合作开发的。在PCMH模型中,患者将从其初级保健医生或“医疗之家”那里获得协调的护理,而不是从各种卫生保健提供者或机构获得的零散的和临时的护理。

同年,联合健康集团还与思科合作建立了第一个国家远程医疗网络,该网络将在患者无法亲自拜访时为患者提供与医生和专家的联系。“互联医疗”计划使用最先进的电话会议和电子健康记录技术,将医生的服务范围扩大到农村和城市地区服务不足的地区。

2009-2010年,Ingenix先后并购了一家数据挖掘公司和一家医院系统研发公司,与原有业务一起整合,成为OptumInsight公司。

2015年,联合健康以约128亿美元的价格收购药物福利管理公司Catamaran Corp,此次收购也使它的药品福利管理会员翻了一倍,达到6500万人。

2017年,联合健康以49亿美元收购美国肾脏护理公司DaVita Inc旗下内科医师集团。

同年,联合健康的Optum健康服务部门以约23亿美元收购美国最大外科手术中心Surgical Care,为其日益增长的医生团体和诊所成员增加了一家大型手术公司。Surgical Care是拥有手术设备205台,医生超过7500名,每年为100万患者提供治疗。其服务领域覆盖眼科、骨科、胃肠外科、疼痛管理等。

2019年,联合健康以32亿美元的价格收购健康护理支付公司公司Equian LLC。

从收购事件的发生频率来看,近年来,联合健康加大了其收购频率。从收购轨迹看,在美国国内,联合健康以Optum为平台,主要把健康服务专业公司作为收购对象;而在国际上,联合健康则以健康险公司作为收购对象。

(图为联合健康集团大楼)

在联合健康组建成集团并成长为健康险巨无霸的第二发展阶段,我们可看到,收购兼并仍是其发展的主要手段,不过,联合健康其它方面的成绩仍不可忽视。比如独立或联合推出的电子病历、远程医疗、ACO模型、癌症护理付款模式、健康管理奖励计划、药物安全支持计划等。

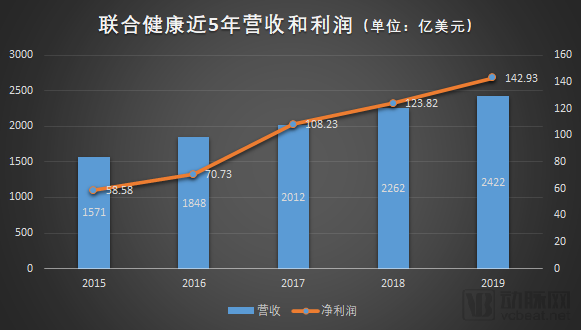

据联合健康2019年年报,公告显示公司2019财年全年归属于普通股东净利润为138.39亿美元(约1000亿元),同比增长15.46%,营业收入为2421.55亿美元(约17000亿元),同比增长7.03%。

回溯联合健康四十多年的发展历程,我们可将其简化为这样一个发展逻辑:联合健康在发展成健康险的重要承保方后,其利用医疗服务支付方的身份优势,成为了新医疗服务网络的搭建者和主导者,而最终,成就了健康险+医疗服务的商业闭环。

这只是笔者的一个初浅结论,对于联合健康这样有四十多年发展历史的巨头来说,任何简单的概括都是不全面或不准确的。

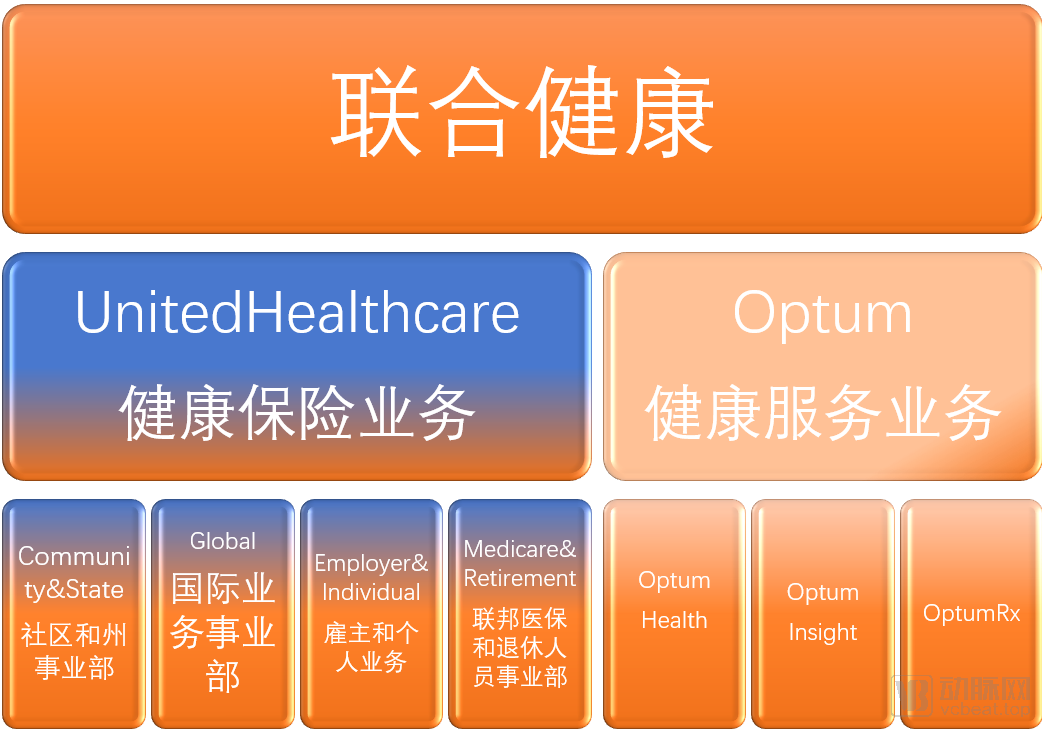

1.组织架构

今时今日,联合健康形成了围绕其商业模式的两大业务架构体系,即以健康保险为中心的UnitedHealthcare平台和以健康服务为核心的Optum平台。

(联合健康组织和业务架构图)

UnitedHealthcare雇主和个人事业部在全美范围内为大型雇主、公共部门、中小雇主和个人提供消费者导向的系列健康福利计划和服务。UnitedHealthcare雇主和个人事业部代表客户和合作伙伴向超过2700万人提供医疗服务通道。此事业部有遍布全美50个州的23万雇主客户,下属业务平台则包括保险公司、健康维护组织(HMOs)、第三方管理(TPAs)等。大型雇主往往可自成健康险管理体系,联合健康为其提供专业支持,并收取服务费。中小雇主和个人,因意愿或能力问题,则更倾向于购买联合健康的健康险产品。

联邦医保和退休人员事业部主要面向50岁以上老人提供服务,针对该年龄人群常见的预防与急性照护、慢病管理及其他特别需要等提供服务。

UnitedHealthcare社区和州事业部致力于服务州立项目,以帮助贫穷、医疗条件差、无雇主医疗福利的人群,此类州立项目会每月按人头给联合健康拨付保费。这些州立项目包括州医保计划(Medicaid Plans)、儿童健康保险项目(CHIP)、特性需要险(SNPs)、联邦医保和州医保整合险(IntegratedMedicare-Medicaid Plans)等。

环球事业部主要市场在巴西,通过Amil这个巴西公司平台为超过400万人提供医疗保险计划和200万人提供口腔医疗保险。环球事业部在巴西和葡萄牙自有和运营150家医院、专科中心和各类诊所,并在巴西拥有一个连接2.1万名医师、1800家医院和7000家实验室或诊断中心的医疗合作网络。

在Optum这个平台,OptumHealth是联合健康多元化医疗健康服务平台,为9100万人的生理、心理及健康相关财务需要提供支持。旗下MedExpress平台上有240家社区医院,可以在友好环境里为急诊、无预约的患者提供医疗服务;旗下Surgical Care Affiliates平台上200家流动手术中心和手术医院,与传统医院比,可提供低成本、高价值的手术服务。

OptumInsight核心能力聚焦在数据和分析、信息技术等领域,可帮助改善医疗品质、提高医疗系统效率。OptumInsight主要客户和市场为:医疗服务提供方(包括医师和医院)、健康险、政府和生命科学公司。OptumInsight为全美超过五分之四医院、10万名医师以及约300个健康险提供服务和支持。

OptumRx通过其67,000多家零售药房,多家送货到家,专科和社区健康药房的网络以及提供输液服务,为美国5600万人提供了全方位的药房护理服务。2019年,OptumRx管理着960亿美元的医药支出,其中包括400亿美元的特种医药支出。

2.营收分析

在营收上,联合健康近年来一直维持着稳定的增长。

从以上数据我们可看出,联合健康的营收和利润保持着稳定的增长趋势,没有出现大幅增长和大幅下降的情况,这其实是医疗健康行业的独特性,即行业逆周期、处在一个稳定增长的曲线上。

就联合健康的经营利润率来说,其2019年虽然实现了2422亿美元的收入,但净利润只占到了其收入的6%,最近5年里,其利润率维持在3%—7%的区间。据联合健康年报透露,公司通常会使用大约80%到85%的保费收入来支付向客户提供的医疗服务费用。如此,便可看出,联合健康的盈利能力在很大程度上取决于其预测,定价和有效管理医疗费用的能力。

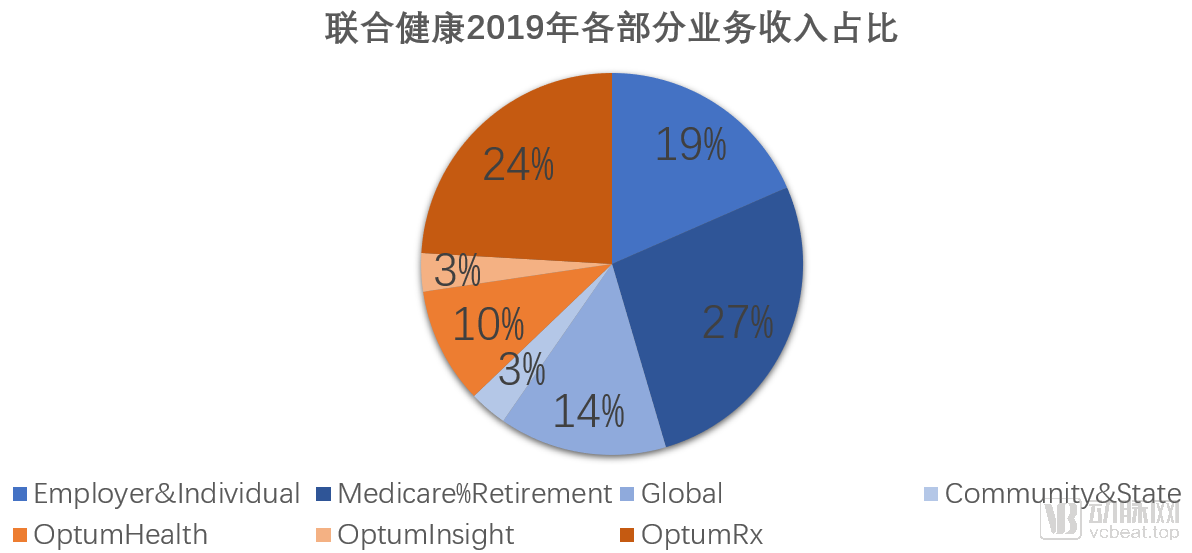

这样的特点在其收入结构中反映得更加明显。

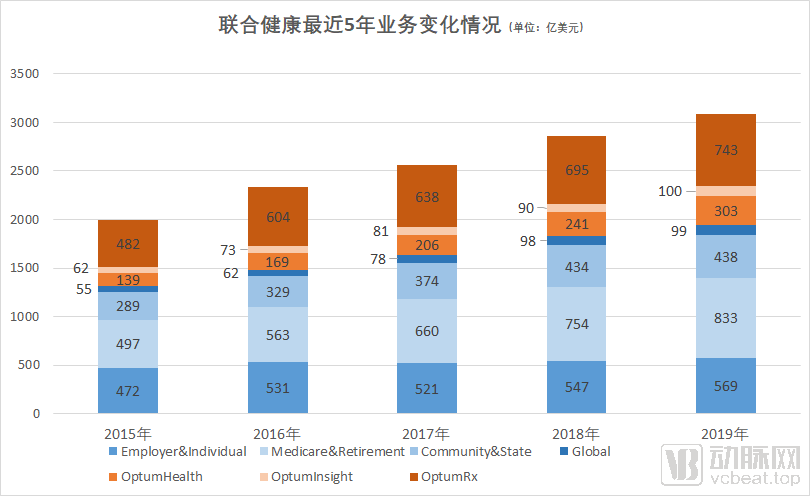

如上图表中,蓝色部分为健康保险业务体系(UnitedHealthcare)的收入,共占到了总收入的63%,橙色部分为健康服务体系(Optum)的收入,占总收入的37%。

健康保险业务体系全年收入为1,938亿美元,较去年增加了5.6%,业务增长的主要原因为参保人数的增加和运营费用的节省。在此业务体系的四个事业部中,雇主和个人事业部、联邦医保和退休人员事业部这两个事业部是此体系里贡献收入的主要部门,分别为569亿美元和833亿美元。

健康服务业务体系全年收入达到了1130亿美元,同比增长11.5%,得益于营收和运营利润率的增长。健康服务业务体系旗下每个事业部营业收入都实现了两位数的增长。

从两个业务体系业绩增长的原因上,我们便可看出:预测,定价和有效管理医疗费用对于联合健康无比重要。

3.发展趋势分析

从以上图表,我们可看出,联合健康的健康保险业务增速放缓明显,海外保险业务增长乏力,主要依赖于雇主和个人事业部、联邦医保和退休人员事业部这两块业务的增长,而这两块业务都是在美国本土市场,利用技术去进行更有效的健康管理和健康保险保费的控制,将是健康保险业务一如既往的发展方向。

而健康服务业务,其整体增速明显高于健康保险业务。特别是其OptumHealth和OptumRx业务,未来将成为驱动联合健康集团增长的主要引擎。医疗服务的数字化和信息化,也是未来整个医疗服务产业的发展方向。

历史总是惊人的相似。

在今时今日的中国,行业在现阶段,危机、变革、制度、结构、过程,似乎已到了诞生“联合健康”的前夜。

在政策上,近半年来,13部委联合出台《关于社会服务领域商业保险发展的意见》、中共中央国务院出台《关于深化医疗保障制度改革的意见》、中国银保监会新修订了《健康保险管理办法》等重磅政策的问世,健康险得到了政策的青睐和大力推动。

“到2025年,商业健康险的市场规模要达到2万亿元,”监管方为健康险的发展做好了顶层设计,勾勒出了一份清晰的蓝图。

在市场端,健康险最近5年年复合增长率超过了30%,预计今年市场规模将达到万亿级别。行业如此高速的增长吸引了大量的玩家和资本涌入,国内一线、二线的知名互联网公司,如腾讯、阿里、美团、京东、360、苏宁等,创投圈一线、二线的知名资本,如红杉中国、启明创投、云峰基金、蓝驰创投等,它们的身影都已出现在这一领域。

在需求端,随着新冠疫情对人们保险意识的提升、人口老龄化、消费升级等诸多因素的影响,购买一份商业医疗险将在未来成为人们“水电煤”似的刚需。

而且,商业健康险的发展,给行业带来的更大契机在于,随着新的医疗支付方式在行业内的普及,一种与之适配的全新的医疗服务模式也将建立。

这就意味着,国内健康险的发展,整体上必然会走向联合健康的道路,即必然会搭建起“健康险+医疗服务”的网络。保险是一种特殊的商品,人们购买保险并不是为了理赔出险,而是为了获得更全面的医疗保障和更好的医疗服务。

虽然有了向好的政策和市场趋势,但行业现在还存在大量的痛点,比如产品同质化严重、产品结构单一、医疗服务欠缺、科技化程度不高等。从某种程度来看,国内的健康险行业还才刚刚开始。

行业里虽然玩家众多,但往往各自为战,只在健康险的某一细分领域取得一点成绩,大部分玩家缺乏医疗服务的能力,目前市场上尚未诞生真正横跨健康险和医疗服务且拥有绝对实力的玩家。

在这样的情况下,只有真正的静下心来,深耕行业,内外兼修,才能获得真正的成长。如若受资本的裹挟,盲目的追求业绩和估值,“曾得到的救恩也必失去”。

国内的医疗健康生态与美国等国家差别极大,不可能完全模仿联合健康,健康险企业的成长路径必然是具有中国特色的,未来也最多能成为具有中国特色的联合健康。“橘生淮南则为橘,生于淮北则为枳,叶徒相似,其实味不同。”

联合健康给行业带来的最大启示在于:沧海桑田,世事易逝,46年过去了,联合健康的宗旨还跟成立时相似。

“we are working to help people live healthier lives and help make the health system work better for everyone.”

我们致力于帮助人们过上更健康的生活,并力图使医疗体系更好地为所有人服务。

资料来源

1.《美国健康险行业巨头——联合健康》,王广英,https://mp.weixin.qq.com/s?src=11×tamp=1586309274&ver=2265&signature=eRPIFmhr3iZQI0tFpx5v37krvRGNrAFWvkkclKlPkB1oSN2BLRQ9q7VYEAnl0ZiwzZhMrUjCMeU1E5QszBrPvZ5UTF7ifaLfvUo0P1fxWdpQFcOwu*EHorsaLjPSV3l5&new=1

2.《联合健康市值逼近2000亿美金,国内健康险公司如何借鉴?》,爱分析,https://36kr.com/p/5098785

3.联合健康2019年年报

4.https://www.businesswire.com/news/home/20200115005257/en/