保险类牌照对互联网医疗意味着什么?(三)百度入足互联网保险以及沾亲带故的互联网医疗项目

作者:蛋壳研究院

2015-11-27 08:01

本文上接:保险类牌照对互联网医疗意味着什么?(二)寿险牌照申请有多难

第三部分 互联网保险以及沾亲带故的互联网医疗项目

最新消息,11月25日百度与欧洲最大的保险公司,德国安联保险集团深度合作,将筹建一家互联网保险公司,在全国范围内开展互联网保险业务。至此,BAT三大巨头再次聚首,面对极具爆发潜力的保险市场展开激烈角逐。不难想象,今后互联网保险行业的竞争必将白热化,预计比赛高潮也将此起彼伏,所以说好戏一定在后头。

那什么是互联网保险呢?一般将互联网保险定义为保险公司或保险中介机构通过互联网为客户提供产品及服务信息,实现网上投保、承保、核保、保全和理赔等保险业务,完成保险产品的在线销售及服务,并通过第三方机构实现保险相关费用的电子支付等经营管理活动。事实上,从这一描述中不难发现,所谓互联网保险简单的说就是在线销售保险及完成售后服务流程。

在线卖保险并不是今天才有的事。早在2000年以经营网络业务为核心保险电子商务公司泰康人寿在线就已成立,之后,平安保险、太平洋保险、新华人寿、中国人寿等保险业巨头都纷纷成立了独立运营的电子商务公司。

传说中的互联网牌照,其寿险牌照仍待零突破

2013年9月获保监会开业批复的众安在线保险拿到国内首张互联网保险专业牌照。2015年7月,正式出台《互联网保险业务监管暂行办法》,就保险机构通过自营网络平台、第三方网络平台开展互联网业务进行规范。其中对互联网保险的经营主体作了明确规定:经营主体包括保险机构、自营网络平台、第三方网络平台和保险专业中介机构等。众安的这张牌照并不意味着众安在线保险代表了全新独特的业务模式,而更多应当被看作是张限制性牌照。也就是说其他既有的保险巨头可以经营实体业务也可以经营互联网业务,而众安在线却只能经营在线业务。

众安保险是由马云、马明哲、马化腾三位大佬合资设立,要注意的是,众安在线目前拿到的还只是财险牌照,其寿险牌照申请仍在审批过程中,尚未有定论。2015年10月21日,京东与四川省政府签署战略合作框架协议,向监管部门提出了互联网保险牌照申请,但申请的是财险牌照。如若成功获批,这将是业内第5张互联网保险牌照。另外3张互联网保险牌照分别被易安财险(2015年6月获批)、安心保险(2015年7月获批)和泰康在线财险(2015年7月获批)3家公司摘取。但算上京东的一并5张互联网保险牌照都是财险牌照,纯互联网寿险公司仍旧在空白状态。

所以目前来看,互联网保险公司主要分两种,一种是已有牌照的老牌保险公司,重新拓展网上销售保险的业务,如泰康人寿,官网泰康在线为用户提供网上保险直销的一站式服务。另一种是完全在线销售保险的公司,需要获批新的互联网保险专业牌照。

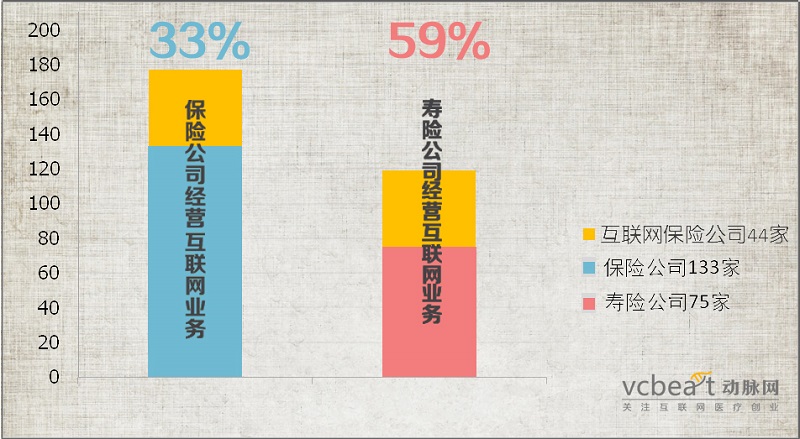

2014年中国保险行业协会发布的《互联网保险行业发展报告》显示,经营互联网保险业务的产、寿险公司占到133家保险公司的45%,其中寿险公司有44家,财产险公司有16家。

在线健康险保费市场规模当下仅6.6亿

从人身险公司总体业务结构上来看,2015年前三季度互联网人身保险的各险种中,网售健康保险占比非常小只有0.6%,其2015年化规模保费仅为6.6亿元。就代理销售方而言最终赚取的是保费佣金,若按20%的佣金比例算,在线销售健康险最终获得的佣金收入在2015年总规模约为1.32亿元。

就目前来看,着力经营互联网业务的大多为中小寿险公司,以290亿元的保费占据82%的互联网人身保险市场份额。同时,外资人身保险公司占互联网人身保险市场份额的15%,较传统渠道保费占比有较大提升。

如果说互联网业务有显著增长,按理保险销售员的数量应当有所减少。但就2015年第三季度保险会发布的数据来看,保险销售员人数却不减反增,第三季度寿险公司营销员392万人,较去年同期增加116万人,同比增长达到42%。

如果拿电子商务发展十分好的服装业做横向对比,2008年网售服装占服装业整体销售额的1.8%,4年后2012年网售服装占比超过了20%。如果互联网健康险业务占比也能提高到20%的话,则有7~8倍的增长。抛弃保险公司自营在线网络和其他类型的在线销售平台所截取的比例,对于众多想要最终以卖保险变现的互联网医疗健康公司而言似乎还是不那么够分吧。说起来还是太小,归根结底商业健康保险自身的当前盘子太有限,营销模式的突破能否本质上提高商业健康险对消费者的吸引力呢?恐怕仅靠销售环节和理赔流程上的改进恐怕很难有质变。

积极参与互联网医疗的汤臣倍健申请相互保险牌照

2015年上半年,相互保险已然成为今年保险市场的热点。据传,已经有近20家机构排队申请相互保险牌照。其中包括阿里巴巴集团旗下的蚂蚁金服和天弘基金正在申请的相互保险人寿保险牌照。

此外值得特别关注的,2015年6月,4家创业板公司新国都、汤臣倍健、腾邦国际、博晖同时发出公告,宣称参与发起设立相互人寿保险公司,信美相互人寿保险公司。除了博晖创新出资4500万元外,其他3家公司分别出资5000万元,各占相互人寿保险公司初始运营资金的5%。创立于1995年的汤臣倍健处于营养健康产业,是中国保健行业第一家AAA信用等级企业。2014~2015年间,汤臣倍健投资入股多家互联网医疗创业公司,范围涵盖移动健康管理、智能硬件、基因检测等,不难看出汤臣倍正试图通过最终落实到寿险,进行健康干预服务的挖掘价值。

相互保险公司(Mutual Insurance Company)是指未上市,并没有股票股东的保险公司。相互保险公司是由所有参加保险的人自己设立的保险法人组织,其经营目的是为各保单持有人提供低成本的保险产品,而不是追逐利润。所谓相互保险公司,实际是投保人基于相互保障的原则设立并共同拥有,为投保人自己经营保险业务的法人组织。与股份保险公司不同,相互保险公司经营所获得的绝大部分利润将返还给保单持有人,因此,保险消费者能最大限度地降低成本并获得保障。

换句话说,保险公司自身不赚钱,纯为了服务投保人。听着有点耳熟,互联网创业领域免费模式盛行,连保险业也纷纷热衷于此了?但要提醒大家的是,相互保险公司与股份制保险公司是可以互转的。此外,一个值得思考的逻辑是,因相互保险公司给出的保单条件更佳,更有助于吸引消费者来投保。虽然在保费上更优惠,但有一类支出是少不了的,那就是理赔支出。理赔作为相互保险公司的运营成本将转移给医疗健康产品及服务公司,如果从医疗产品及服务到保险支付都是同一组织下的,那么最终的逻辑就是,这一组织吸引了消费者投保的保费,最终为自己的医疗产品与服务卖了单。

哪些互联网医疗创业公司与保险公司沾亲带故?

许多互联网医疗企业都将医疗商业保险视为最有可能实现的盈利变现途径。其实对保险公司来说,“互联网+医疗”也是健康险产业发展的新趋势。根据互联网医疗公司与保险携手合作的新闻,列举了如下一些互联网企业和对应的合作方,相信很多企业私下都与保险建有合作,但公开资料有限,没有曝光的暂时未列入。

此外,不少项目因投资方有参与投资保险公司或保险经纪公司,而间接与保险公司沾亲带故。下图为动脉网整理的目前与保险公司有直接或间接资金关系的创业项目。

此外,不少项目因投资方有参与投资保险公司或保险经纪公司,而间接与保险公司沾亲带故。下图为动脉网整理的目前与保险公司有直接或间接资金关系的创业项目。