远程正畸与中国齿科数字化创新的下一个十年将如何爆发?

作者:高道龙

2019-03-07 08:00

特约作者:黄加南,浙江大学药学本科,曾在国际领先齿科公司参与并购与投资。

三月初,Align Technology因为在与SmileDirecClub的诉讼中处于不利地位,而不得不关闭了全部的隐适美线下门店。作为隐形正畸引领者、全球齿科市值第三的巨头,Align Technology的股价却随着与SmileDirecClub的纷争而逐渐走低。这也将SmileDirecClub以及其所代表的远程正畸再一次带回了我们的视线。

Align Technology近半年股价,来源雅虎财经

SmileDirectClub是一家倡导远程正畸概念的美国创新企业。该公司旨在通过远程牙科诊断,将授权的牙医或正畸医师与齿形矫正患者连接起来,以便开处方和监督治疗。这在去年报道的文章(参阅:做远程口腔4年估值达到32亿美元 这个行业还可以这样玩?)已经有所介绍。

然而,对于SmileDirectClub的三个核心问题:(1)核心技术屏障(2)商业模式本质(3)行业竞争格局,则一直缺乏分析。更进一步来说,通过SmileDirectClub的例子,我们是否能得以窥见齿科、尤其是正畸行业创新的下一个十年?这些关键问题,是这篇文章所希望介绍给读者的。

远程齿科本来不是什么新的议题。最初,远程齿科治疗主要是为了解决偏远、贫困地区的医疗困境。这在地广人稀的澳洲(Sabesan 2014),还有法国(Petcu & et al. 2016)都有实践。有一本书Teledentistry(Springer,2015)专门讲这个问题,期刊Journal Of Telemedicine and Telecare也经常能看到远程正畸的文章。

而SmileDirectClub及其他远程正畸企业的出现,最大的意义是把远程齿科的应用带往了一个不同的方向。由于传统医疗一直面临的效率低下问题,商业化程度较高的齿科、眼科均开始积极寻找解决方案。远程口腔的本质,便是不同程度上的节省时间。只是,远程口腔的子环节有很多,每家企业其实都没法达到全流程的远程,但在节省患者时间上都做出了一定的努力。

全球各地远程齿科领导者对于正畸治疗的优化环节

作为口腔行业的关键构成之一,正畸由口腔扫描、牙膜打印、临床治疗这三个关键环节组成。而这三个环节的技术创新,均是围绕节省时间展开:采用更快的3D齿科打印技术(比如Stratasys、先临三维),齿科医生与患者的远程匹配、沟通(比如Uniform Teeth、Orthly),“椅旁”快速诊疗解决方案(比如频泰科技、黑格科技)。

正畸各环境的技术更迭

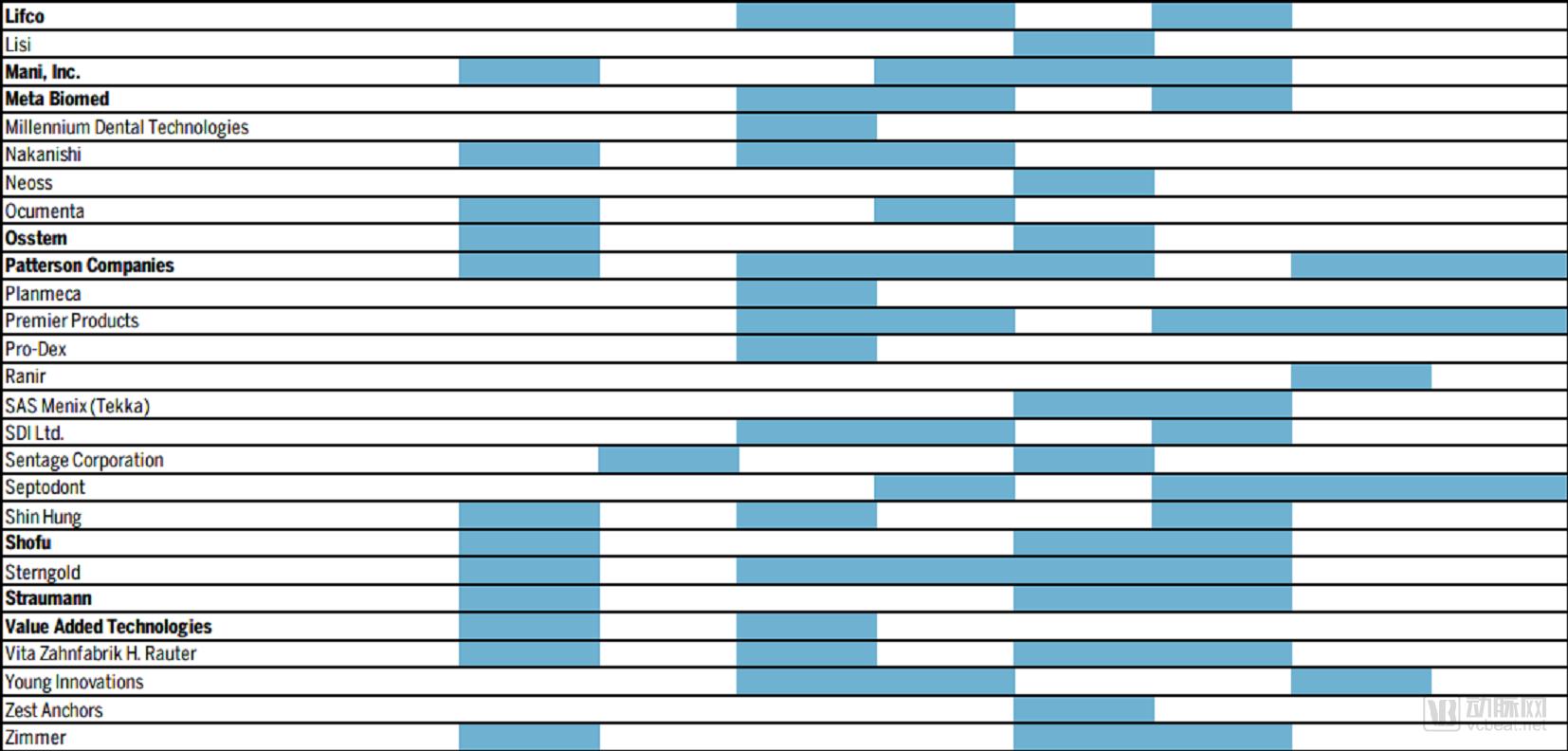

远程正畸要求扫描、打印、治疗各个环节的高度配合与全方面创新,这其中尤其是需要引入新的数字化技术,而这一点往往是传统齿科巨头所缺失的。现在我们多数提到的齿科巨头,在国内主要集中在齿科医疗服务方面;在国外主要集中在医疗器械方面,再细分下去,也几乎没有哪一家能覆盖齿科医疗器械的所有子环节。

以上表格为齿科医疗器械子行业覆盖格局,引自Brocair Partners

根据上面的图表,绝对的业务闭环似乎不适用于多数齿科器械企业。因此,在正畸解决方案上面,多数跨国巨头会在牙套、扫描、打印这三个环节中的1-2个环节上选择与其他公司合作。而国内企业则更甚:举例而言,3shape是绝大多数正畸解决方案企业的口腔扫描服务合作者。

正畸解决方案企业各环节业务的自研-兼容选择

不过,并不是每一个环节都能兼容。比如在上图中,牙套均是各个企业所自主研发的。而这一点对于远程正畸而言更为重要,因为远程的特性往往会带来新的不同挑战。比如,对于传统正畸而言,用于矫正牙齿的牙套主要是关注精确度。齿科正畸的巨头们,比如Straumann, ClearCorrect, Aligh, Soecialty Appliances,从他们在FDA注册的产品信息来看,几乎清一色使用的是热成型聚碳酸酯(Thermoformed Polycarbonate)材料。

齿科正畸引领企业的牙套性能比较

但对于远程正畸而言,因为需要通过快递运送,牙套还需要关注吸水性(这个问题比较老,已经可用三层膜片设计来解决)、韧性、回复性、化学耐受性等多种方面。国内的Smilie笑舒官方资料显示其牙套采用的是台湾所研发的无附件牙套设计专利,包涵丙烯和聚乙烯醋酸乙烯酯,但其效果未作具体阐释。美国的SmileDirectClub在这方面没有过多强调,倒是其取牙膜产品(Impression Kit)所采用的乙烯基聚硅氧烷(vinyl polysiloxane, VPS),可以有利抵御运输过程中温度变化带来的影响。

以上的讨论,我们以远程正畸各环节中自主研发比率最高的牙套技术切入,从微观角度给出了一些谈讨。但是从宏观意义上来讲,为什么远程齿科会出现?尤其是在中国市场,又有什么特别意义?如果我们根据国内公开的投融资数据库进行筛选,可以得到中国口腔器械(及信息化)领域近两年(2017-2018)的投融资列表:

中国口腔器械(及信息化)领域投融资事件(2017-2018)

对这一列表进行分析,可以发现几乎多有融资所涉企业都与数字化口腔搭边。促成这一转变的宏观趋势,是包括中国在内的整个全球新兴市场中,医疗器械的增长正在放缓。根据NTU Stern School of Business的统计,全球新兴市场医疗器械的EV/EBIT乘数变化如下:

15.70 in 2011

18.55 in 2012

20.43 in 2013

25.82 in 2014

32.11 in 2015

28.73 in 2016

尽管全球新兴市场医疗器械的EV/EBIT乘数,自2015年到达峰值后开始回落;但是在IT x Healthcare的交叉领域,市场对之则呈现看好情绪。如果我们筛选Giiresearch网站的市场报告汇总,则全球口腔领域的子行业中,增长最快的四个细分领域如下:

1、口内扫描(市场规模$ 189 M, 增速+11.94%);

2、3D齿科(市场规模$ 903 M ,增速+10.24%);

3、口腔影像(市场规模~ $ 2000 M,增速+8.38%);

4、口腔CAD/计算机辅助设计(市场规模~$ 450 M,增速+8.10%)。

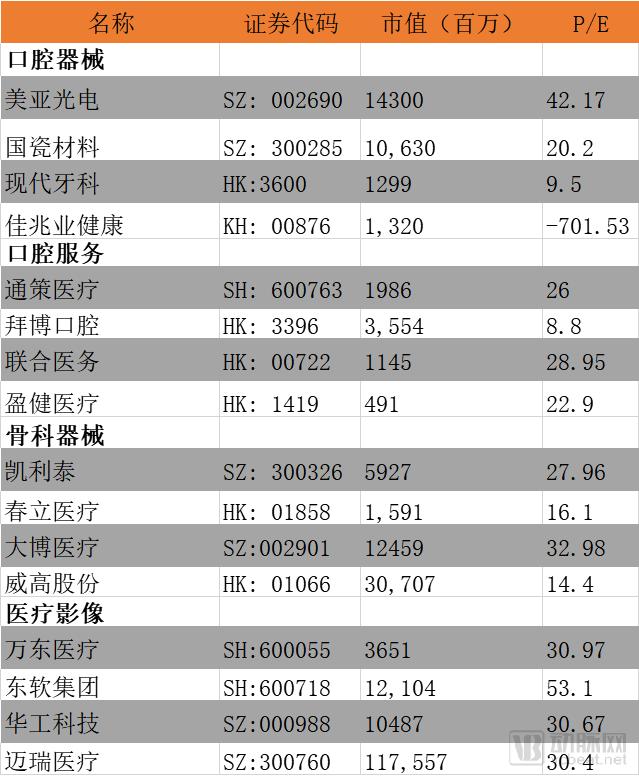

这四个领域几乎都与数字化口腔相关。同样的现象也出现在中国的二级市场:医疗影像公司的平均P/E值,比传统医疗器械公司的平均P/E值高出50%左右:

中国医疗器械公司PE值(截至2018年底)

驱动口腔器械行业拥抱互联网的内因,是丰厚的利润率:数字化技术的应用使得Align Technology等新兴齿科巨头的毛利率到达75.98%,逼近创新药行业。作为对比,传统齿科制造业的两大引领企业Dentsply Sirona与Danaher (Dental Platform)则始终在55%左右的毛利率徘徊。

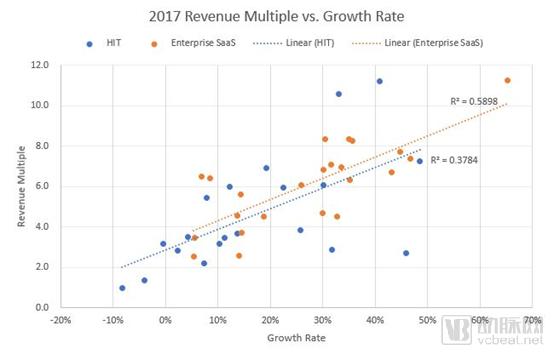

然而,拥抱数字化、与临床技术渐行渐远会是口腔领域的下一个十年吗?我们可以以医疗IT企业的估值变化切入,尝试观察数字化口腔的前景。根据Healthcare Growth Partners的统计,在对医疗IT企业进行营收倍数估值时,所采用的估值系数从2016(4倍)到2017年(3.6倍)下降了10%。这意味着,具有同样营收能力的企业,得到市场的肯定力度却在不断下降。此外,在拥有相同增长率的企业间,一家医疗IT企业所能获得的营收倍数往往低于SaaS企业的平均值。

Healthcare IT (HIT)企业估值所采用的营收倍数变化趋势

这些数据,从侧面反映数字化医疗在海外的热度逐渐消退。尤其是在美国,以Sonendo根管治疗技术为代表的初创企业,已经见证了临床技术在口腔创新中的逐渐复苏。对于中国而言,尽管我们不应武断地认为口腔行业数字化创新的趋势会减弱,但是有理由看好多样化(而非近两年局限于数字口腔)的创新局面。

备注:文中涉及数据均截止2018年年底或发稿日,文中观点仅代表作者立场。