8月的海南,骄阳似火,恰如热情高涨的医药健康行业与资本市场。2020西普会健康产业资本峰会在博鳌亚洲论坛大酒店如期召开,围绕“产业发展与投资趋势”资本峰会聚合了企业界、投资界,以及行业专家学者,全方位探讨“健康产业升维”大背景下中国医药健康产业与资本的共同发展道路。

资本峰会围绕了医药健康行业的重大政策分析解读、产业概况总结展望、资本市场政策变革展开,专家大咖、投资家畅所欲言,思想火花交相辉映。

国家药典委员会原秘书长张伟介绍了2020新版中国药典对医药健康产业的影响。继2019年新版《药品管理法》、《疫苗管理法》、《药品注册管理办法》落地实施之后,2020年中国医药行业又迎来了又一重大政策升级,7月新版《中国药典》正式颁布。中国药典收载了药物及其组分的质量标准和规格标准,与国家药监局颁布的标准以及核准的药品注册标准,共同构成了国家药品标准。

国家药典委员会原秘书长 张伟

中国药典在保证药物质量、守住安全底线的同时,根据制药行业的发展水平制定科学合理的标准,从而淘汰落后产能、促进供给侧结构性调整,同时推动制药行业总体质量技术水平的提升。标准是创新的基础,创新又会产生新的标准。中国药典委等卫生部门鼓励优势企业对标原研标准,与国际先进标准接轨,提升药品质量,实现从制药大国向制药强国的跨越。

2020中国药典新增了319种,修订3177种,共收载品种5911种。针对近两年的国家组织药品带量采购,新版药典也做出了相应配合,对标国际原研药标准,强化杂质控制。如2018年的缬沙坦NMDA杂质引起的原料药出口核查、2019年二甲双胍NMDA杂质影响集采。新版药典对标准的及时修订和完善,将有力的支持仿制药质量和疗效一致性评价工作,推动仿制药高质量发展。

针对中国药用辅料与包材行业发展相对滞后的情况,新版药典注重这两方面的标准体系建设,鼓励和引导辅料和包材企业快速成长,使之与中国药品研发的高速相匹配。新版药典重视多国药典比对研究,关注标准的国际协调和趋同,有利于消除药品进出口贸易障碍,推动中国制药产业的国际化发展。

上海创奇健康发展研究院创始人和执行理事长蔡江南教授介绍了新医改趋势对健康产业的长期影响。改革开放四十年来,中国医疗健康产业持续发展。中国人均卫生费用从1978年的人均12元增长至2018年的4148元,尤其是在2000年之后更是突飞猛进。

卫生费用占GDP的比重从1978年的3.0%增长至2018年的6.6%。虽然健康产业总体上长足发展,医改持续推进,但仍然存在众多需要改进的方面。

上海创奇健康发展研究院创始人和执行理事长 蔡江南

在医疗服务领域,各等级医疗结构数量与患者资源的分布出现倒置,出现“医疗倒三角”,即数量最少的三级医院接收了最多的患者资源。医疗资源和服务持续向大医院聚集,2018年相比新医改开始的2009年,三级医院门诊人次和入院人次增幅分别为169%和248%,远高于其他医院。分级诊疗未收到显著成效,基层医疗并未起到分流患者的作用。

对于在医疗体系中居于C位的医生,中国每万人的医生数目约为18,低于发达国家,但在发展中国家中处于领先。然而,中国医生群体的教育程度不尽如人意,45%在本科学历以下。创新药械的学术推广对象是医生,创新药械的应用也要由医生来进行,医生的水平会对创新药械的发展具有较大影响。

在中国医改的三个方面中,医疗服务领域存在诸多需要改进的方面,然而药品、医保两方面近年来改革成效显著。药监政策改革,如加强临床试验数据核查、优先审评、有条件审评、接受境外临床数据、上市许可持有人制度等不仅解决了审评审批积压的问题,更使中国创新药研发项目和上市药品数量迅速增长。在医保方面,通过针对仿制药和高值耗材的国家组织带量采购,以及主要针对创新药的医保药品目录谈判,使医保从总量控制转向结构调整,在尽量不增加支出的前提下实现提质增效。

虽然医改在药品、医保领域取得了较多的进展,然而这些改革并未从根本上触动医疗服务方面,比如并未解决医生收入的补偿问题,未真正的实现“三医联动”。未来医改需要更加关注医生、公立医院这些医疗服务供给方的改革,同时实现从医疗为中心向健康为中心转化,更加突出健康管理和疾病预防。

科睿唯安生命科学与制药事业部大中华区首席科学家王刚介绍了全球创新管线概览及中国展望。放眼全球,创新药行业有3个基本趋势,加速的研发创新、与时俱进的法规监管,以及聚焦罕见病。

科睿唯安大中华区生命科学与制药事业部首席科学家 王刚

新技术的应用如DEL化合物库用于药物筛选、AI辅助药物设计等提高了研发速度。创新药在技术上的突破层出不穷,如PROTAC对不可成药靶点如KRAS的突破,细胞基因疗法的发展更是如火如荼。这些技术的突破超越了现有的监管法规,推动法规监管的与时俱进。随着常见治疗领域、常见靶点的药物不断被开发,优效药品的开发难度越来越大。罕见病治疗领域仍存在大量未被满足的临床需求,成为药企追捧聚焦的方向。

从2013年-2019年,全球每年上市的创新药数量基本稳定在50-60左右。2019年全球共上市了56个新药,恶性肿瘤治疗领域获批数量最多,有13个,而感染性疾病治疗领域仅有3款新药。大部分感染性疾病通常为短期的、非致命性的疾病,耐药性感染用药的应用场景又非常有限,这导致研发感染类药物难以带来较高的回报,因而影响了研发热情。新冠疫情的全球大流行改变了这一趋势,重新引起业界对于感染类药物研发的重视。

从2013年-2018年,大型跨国药企(MNC)主导的获批新药占比稳步下降,中小型公司通过更加聚焦、更加灵活,能够更快的推进研发,而且全球范围内鼓励罕见病用药开发的制度,能够提高中小型企业研发的成功率和上市速度。2019年,大型MNC主导的获批新药的占比出现了显著提升,这可能是因为MNC通过交易获得中小型企业的研发资产,在其基础上继续研发并推到上市。

在2018-2020年全球新增管线区域分布中,中国以2000多项新增管线超越欧洲(<2000项)和日本(<500项),美国以约4500项处于绝对领先的第一梯队。从新增的小分子药物和生物药的比例来看,美国、欧洲、日本的比例都接近1:1,而中国因为在小分子药物研发方面的积累和相对较低的技术难度,导致其数量超出生物药较多。

再来看全球生物制药企业的融资额,虽然业界常说“资本寒冬”,然而受新冠疫情推动了防疫物资、检测试剂、生物制品、新冠疫苗等相关研发制造企业的发展,直接从寒冬跳跃到炎夏,截至2020年8月初全球生物制药企业的融资额达到812.6亿美元,远超2019年全年354.2亿美元的融资额。以美国风投资金分布的领域来看,肿瘤从2003-2018年牢牢占据着首位,2018年一个突出的变化是技术平台(platform)的风投金额达到了第三位。

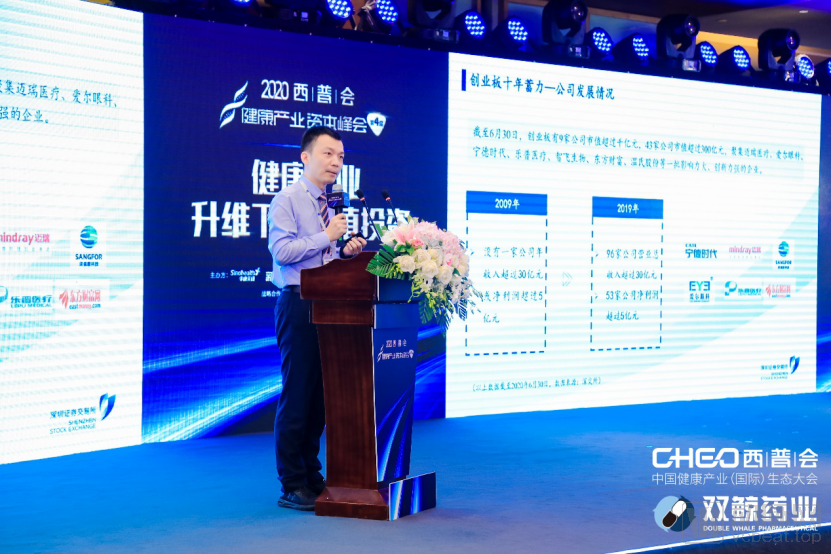

深圳证券交易所上市推广部华南区域副主任郑文才介绍了创业板改革并试点注册制总体情况,包括创业板的十年发展与改革、上市审核与注册、发行承销、持续监管和交易制度。恰与新医改同期,创业板设立于2009年,十年来为经济转型升级发挥了重要作用。创业板公司累计通过IPO融资4300亿元,股权融资累计达10487亿元,为创投机构提供了重要的退出渠道,引导了大量社会资金流向双创企业。据统计,约500家创业板公司在上市前获得过风险资本支持,累计约400亿元。

深圳证券交易所上市推广部华南区域副主任 郑文才

创业板主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合,其中就包括了小型的创新生物技术公司。创业板和其他板块定位相互区别,错位发展,形成良性互补、互为促进,共同推动资本市场更好服务实体经济和科技创新,包括创新药产业。

2020年6月12日,创业板改革并试点注册制正式实施。注册制最大的特点是监管部门对发行人和中介机构的申请文件进行合规性审核,不判断企业盈利能力,在充分信息披露的基础上,由投资者自行判断企业价值和风险,自主投资决策。这为早期的小型生物技术的融资开了绿灯。

中信证券董事总经理、投资银行管理委员会医疗健康行业组行政负责人程杰介绍了中国资本市场政策变革及其对医药健康产业投资的影响。自2018年4月港交所修订主板上规则(18A),效仿美国NADSQ,允许未有收入、未有利润的生物科技公司提交上市申请。为急需大量研发资金的创新药研发企业提供了一条融资渠道。

中信证券董事总经理、投资银行管理委员会医疗健康行业组行政负责人 程杰

港交所实行18A规则之后,歌礼制药成为第一个吃螃蟹的企业,随后百济神州、基石药业、康希诺、复宏汉霖等相继跟进,至2020年7月底共有18家未盈利生物技术企业在港股上市,其中有8家在2020年7月31日的收盘价低于发行价。

港股上市生物技术公司的特点是在上市初期涨势良好,随后因为缺乏良好的研发数据或新产品上市迟缓而导致下跌,并随着早期观望和炒作资本的推出,导致股价进一步降低。有良好研发数据和产品支撑的企业,如信达生物、君实生物、复宏汉霖、百济神州在2020年7月31日的收盘价均不同程度高于发行价,康希诺凭借进度领先的腺病毒载体新冠疫苗概念,这一比值超过12。

港股18A规则虽然放宽了上市限制,然而宽松力度仍不够大,特别是要求生物科技公司必须至少有一款核心产品已通过概念阶段,这显示盈利潜力;在建议上市日期的至少6个月前已获至少1名资深投资者提供相当数额的第三方投资,且至进行首次公开招股时仍未撤回投资,这相当于背书。

2019年,科创板设立,包括了5套上市标准,进一步放宽了上市要求,如标准五规定预计市值不低于40亿元;主要业务或产品已取得阶段性成果,医药行业企业需至少一项核心资产获准开展II期临床试验等。可见科创板设立了相对合理的门槛,同时加速具有一定规模的医药行业企业的发展。

随广大民众的健康理念从以治疗为核心向注重预防、治疗、康养的全生命周期健康管理,各环节或者说各维度下的中国医药健康产业均获得了发展机会。在中国医药健康产业升维的背景下,在新冠疫情的推动下,各个子行业显现出不同的发展特点和投资机会。

1、在抗体药物领域,全球发展迅速,2019年达到1290亿美元,而中国的市场比较有限,仅有279元人民币。然而,中国抗体药物申报数量持续快速增长,市场增长空间巨大。

2、传统大型药企(big pharma)的估值相对于创新生物技术公司(biotech)较低,然而一旦重磅药品研发成功,即可凭借其积累的商业化资源迅速上量,如中国生物制药、恒瑞医药。后续研发管线丰富、布局合理的big pharma也是良好的投资标的。

3、在医疗器械领域,国产中高端医疗设备通过对进口产品实现替代、拓展基层市场获益,慢病相关的家庭医疗器械市场在消费升级驱动下快速增长。

4、肿瘤的早期筛查、诊断、治疗,是未来5-10年实现肿瘤慢病化的重要手段。在肿瘤全疾病周期管理的龙头企业将具有广阔的发展前景。