市占率24.7%,药企巨擘先声药业赴港IPO,“仿创结合”年盈利逾30亿元成绩亮眼

作者:王婵

2020-10-27 08:00

今天,江苏先声药业有限公司(简称:先声药业;股票代码:02096)将正式登陆香港证券交易所,发行价为13.7港元,全球发售2.606亿股新股,总计募资35.75亿港元(约4.61亿美元),IPO后公司总市值将达到291.3亿港元。

不过,先声药业在10月23日的暗盘交易中,已跌18.39%,跌至11.18港元。作为港股历史上迎来的又一药企巨擘,先声药业此次在港交所暗盘的表现可能令投资者失望了,中签者今天大概率会出现亏损。

早在2007年,先声药业就作为中国首家生物及化学制药公司登陆过纽约证券交易所,不过后来在2013年私有化。经历了扑朔迷离的退市风波后,这次先声药业以全新的面貌重整旗鼓登陆港交所也备受业界关注。

高瓴资本、江北产投旗下的高新、深创投旗下的红土、清池资本、奥博资本、锐智资本和Jericho Funds七家投资机构都成为了先声药业的基石投资者,分别认购了5000万美元、4000万美元、2.325亿港元、2500万美元、2500万美元、1000万美元及1000万美元,共认购约1.9亿美元(约14.73亿港元)。

先声药业成立于1995年,经过25年的发展,该公司经历过数次重组,背后的股权构成也变化过多次。

先声药业IPO前最后的持股股东包括有尚嘉有限、皇景发展、复星实业、Palace Investments、InnoPharma、信银香港以及信银SPC。由于先声药业未有公开披露的融资轮次,所以我们基于该公司招股书简单整理了以上几家投资方的融资信息。(注:具体融资数额未披露)

从先声药业的几次股权交易和认购中,我们可以看到,尚嘉有限是先声药业直接或间接持股比例最大的股东,持股比例达到10%。尚嘉有限于2011年4月11日根据英属维尔京群岛法律注册成立,背后由Hony Capital Fund(弘毅投资)持有82.22%的权益。

从几家投资方多次注资的时间可以看到,先声药业主要是在2016年和2019年完成了两次较大规模的融资,2016年正是先声药业在境外重组阶段,原有投资方尚嘉有限、皇景发展、复星实业以及Palace Investments都在这次重组中重新认购了不同份额的股份;而在2019年,先声药业再次境外重组,在原有投资方的基础上又新进引入了InnoPharma投资。

InnoPharma是2019年专门为投资先声药业而成立的投资机构,背后的全资控股公司是Trustbridge Partners(上海挚信资本),这是一家在开曼群岛注册成立的私募股权投资基金,其投资者包括全球知名的大学信托基金及主权财富基金。值得一提的是,先声药业原有投资方皇景发展背后的全资控股公司其实也是上海挚信资本。

2020年4月15日,信银香港以及信银SPC分别购买了先声药业超过920万股的公司股份,成为先声药业港交所IPO前最后一轮进入的股东。

先声药业由任晋生在江苏省南京市创建,当时公司主要从事药品的销售、营销及经销业务。创始人任晋生担任公司董事长、执行董事兼CEO,主要负责公司的整体战略、业务运营及作出本集团的重大业务和运营决策。

任晋生拥有超过30年的行业经验,对医药行业有深入地了解及丰富的管理经验。在创建先声药业之前,任晋生还曾就职于启东制药厂、江苏省医药工业有限公司,是江苏省科学技术协会第九届委员会副主席及中国医药创新促进会副会长。

先声药业经过25年的发展,已经发展成一家集药品研发、生产和商业化于一体的大型药企。公司在主要从事仿制药生产的同时,也逐步加大对创新药的研发。不过,目前仿制药业务依然是该公司最核心的收入来源。

先声药业仿制药业务销售占比在逐年走低

从公司2017年、2018年及2019年以及截至2020年6月30日止六个月,先声药业来自仿制药主要产品的销售收入分别占总营收的60.7%、54.9%、46.5%及35.5%,逐年降低仿制药业务占比背后,其实也可以看到先声药业在逐步加强对创新药业务的比重。

创新药业务从先声药业2001年收购海南先声的控股权伊始便开始布局,收购海南先声让集团获得了药品生产能力,并开始自主组建创新药研发团队。

2003年,先声药业进一步丰富产品组合及生产能力,成立了博士后科研工作站;

2006年,公司获得Assure Ahead(弘毅投资控股)战略投资,同时收购了山东先声;

2007年,公司登陆纽交所,成为中国首家在纽约证券交易所上市的生物和化学制药公司。

2013年,先声药业突然宣布退市,公司上下对外统一口径:出于商业化的考虑,与其他无关。

而在当年3月份,先声药业发布公告,称收到了(由公司董事会主席兼CEO任晋生、New Good Management Limited和Assure Ahead Investments Limited及其附属买方集团发起的)收购要约,8月份签订合并协议,12月份合并完成。

2014年,先声药业内部重组,进一步完善战略部署;

2015年,公司获批成立转化医学与创新药物国家重点实验室,并在香港注册成功;

2018年和2019年分别在上海和波士顿建立了创新中心。

总体而言,经过25年得发展,先声药业先后收购了四家主要附属公司,并在江苏省南京市、上海市和美国波士顿建立了三个研发中心,以及五个均通过GMP认证的药品生产基地,包括位于江苏省南京市的一处、位于海南省的两处、位于山东省烟台市的一处及位于安徽省芜湖市的一处。目前公司团队高资人才聚集,研发部门共计756人中有331人拥有硕士学历,116人拥有博士学历。

“仿创结合”多元化构建护城河,三大领域布局市占超24%

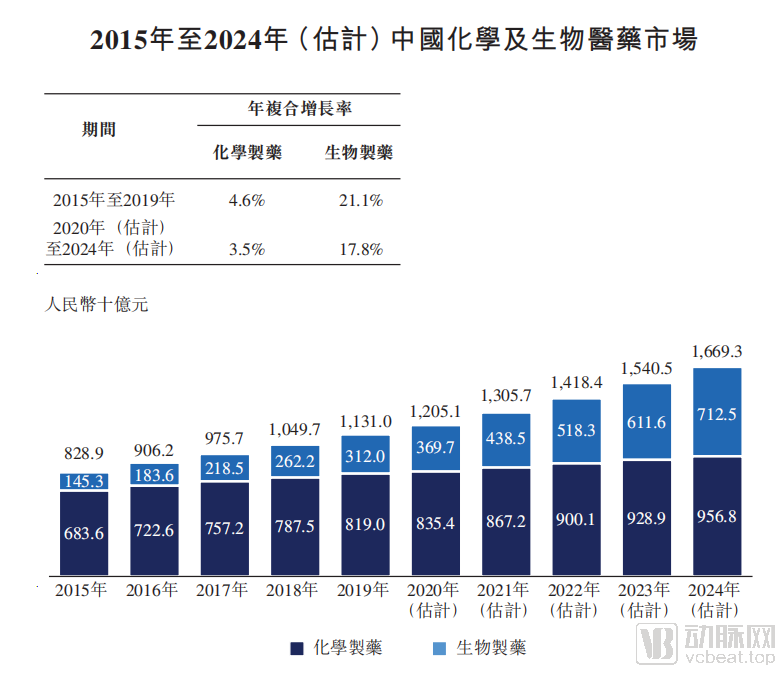

中国医药市场近几年迅速增长,市场规模由2015年的人民币12207亿元增加至2019年的人民币16330亿元,年复合增长率为7.5%,预期2020年至2024年将进一步以6.8%的年复合增长率保持增长,并到2024年达到人民币22288亿元。

在这个市场中,先声药业的药物管线主要覆盖的肿瘤、中枢神经系统疾病、自身免疫疾病三大领域,其治疗药物市场合计占中国药品市场的24.7%,空间巨大。

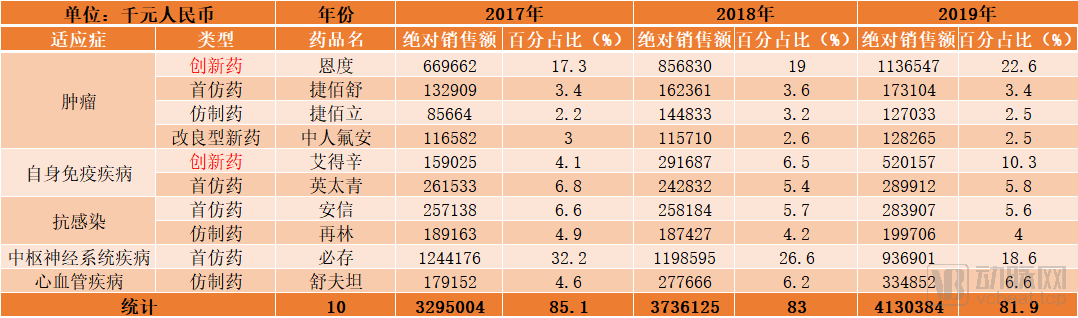

在先声药业已上市的十余款新药中,有4款(恩度、捷佰舒、捷佰立、中人氟安)针对肿瘤治疗;2款(艾得辛、英太青)针对自身免疫疾病;2款(安信、再林)针对抗感染疾病;1款(必存)针对中枢神经系统疾病;1款(舒夫坦)针对心血管疾病。

这些药物成为了先声药业最主要的收入来源:

先声药业部分上市药物的历年销售额及其占比

这里简单介绍几款先声药业具备代表性的上市药物:

恩度(重组人血管内皮抑制素注射液)——中国首个抗血管生成靶向药,国内外唯一获准销售的内皮抑制素。重组人血管内皮抑制素从2017年起被纳入国家医保药品目录,被国家卫健委、中华医学会及中国临床肿瘤学会发布的许多肿瘤临床实践指南推荐作为晚期非小细胞肺癌患者的一线治疗药物;

必存(依达拉奉注射液)——一种合成的自由基清除剂,国内首个获批上市的依达拉奉注射液,也是第二款获准在世界范围内销售的依达拉奉注射液。依达拉奉已被中华医学会、国家卫健委、中国卒中协会、日本脑卒中学会、美国心脏协会和美国脑卒中协会发布的许多临床实践指南推荐用于治疗脑卒中;

艾得辛(艾拉莫德片)——一种小分子抗风湿药物,也是全球首个获批上市的艾拉莫德药物。艾拉莫德从2017年起被纳入国家医保药品目录,被国家卫健委、中华医学会、亚太风湿病学联盟协会及日本厚生劳动省发布的许多临床实践指南及路径推荐作为治疗活动性类风湿关节炎的主要治疗药物;

舒夫坦(瑞舒伐他汀钙片)——一种降胆固醇他汀类药物。瑞舒伐他汀自2009 年起已被纳入国家医保药品目录,被纳入中国多项临床实践指南,作为血脂异常的推荐治疗药物,同时,在美国、加拿大、欧盟等国的许多临床实践指南中被推荐作为降低血脂异常的一线疗法。

英太青(双氯芬酸钠缓释胶囊/凝胶)——一种非甾体抗炎药。双氯芬酸钠缓释胶囊自2004年起已被纳入国家医保药品目录。

仿制药为先声药业带来可观收入的同时,公司也积极探索创新药研发,双轮驱动、“两条腿走路”。与仿制药相比,创新药具有更高的技术壁垒并享有先发优势,能够促使公司在相关治疗领域提高品牌知名度及市场地位方。根据先声药业招股书显示,2017年、2018年、2019年以及截至2020年6月30日止六个月,先声药业的研发成本占同期总收入比率分别为5.5%、9.9%、14.2%及23.6%,逐年提升。

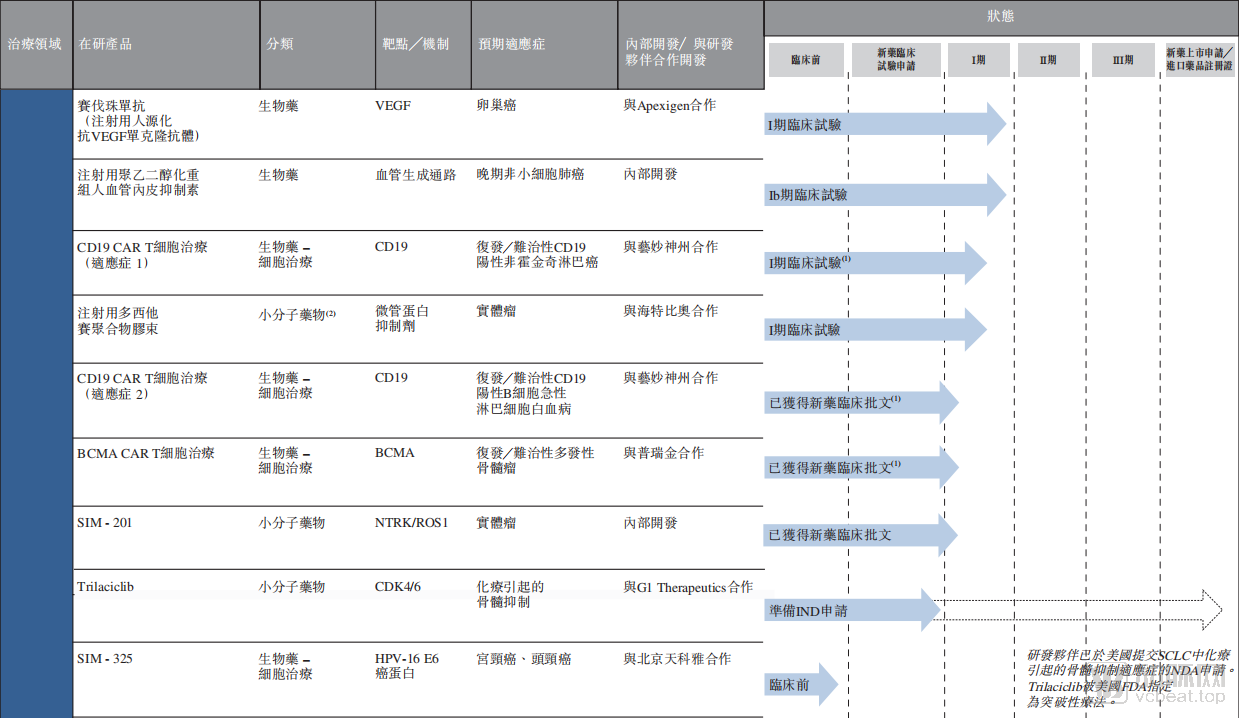

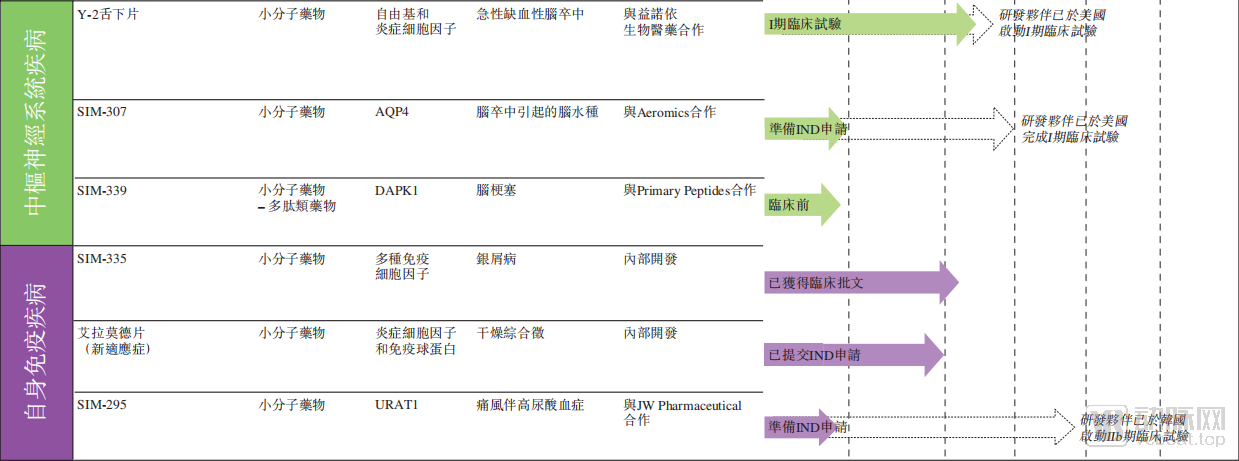

先声药业目前有17款药物准备提交注册申请,更有近50款自主研发/合作开发的在研创新药产品。这些产品包括小分子药物、大分子药物和嵌合抗原受体T细胞治疗,其中超过10个在研创新药产品处于临床阶段、已递交新药申报或者已经取得新药申请审批及待上市。

先声药业的创新药管线

或许成就更能够从国家的认可层面呈现,先声药业的现有产品组合中有超过30个产品被纳入国家医保药品目录;超过10个产品录入政府机构或权威专业学会发布的40多项临床实践指南和路径。

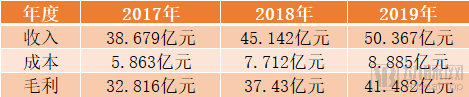

从先声药业的招股书信息可以看到,通过销售这些内部生产的药物,以及极少部分的第三方药品,或向其他制药公司提供推广服务,先声药业的年收入平均都在45亿元以上,纯毛利达到了每年35亿元以上,体量十分庞大。

先声药业的年营收(数据来源:招股书)

在创新自主研发力度逐步加强的支持下,近期,先声药业又重磅推出三款新上市的创新药:恩瑞舒(阿巴西普注射液)、先必新(依达拉奉右莰醇注射用浓溶液)以及KN035(Envafolimab)。

阿巴西普注射液是用于治疗中度至重度类风湿关节炎的生物创新药物,是中国首个及唯一获批准销售的CTLA4-Fc融合蛋白,亦是全球自身免疫疾病领域第一个,也是目前唯一一种T细胞选择性共刺激免疫调节剂。该药物已经在2020年下半年获批上市,将进一步提升先声药业在自身免疫性疾病治疗领域的市场份额。

依达拉奉右莰醇注射用浓溶液是先声药业自主研发的具有自主知识产权的一类创新药,根据弗若斯特沙利文的资料,这是近5年来全球唯一获批销售的脑卒中治疗药物,具备更好的清除自由基、抗炎以及改善血脑屏障通透性等双重作用机制,可显著降低和改善急性缺血性脑卒中引发脑神经损伤。概要也在今年下半年完成上市,进一步巩固了先声药业在中国中枢神经系统疾病治疗领域的优势地位。

KN035是先声药业合作开发的具PD-L1抑制剂,有望成为全球首个皮下注射的PD-L1单抗。目前正在进行结直肠癌及其他晚期实体瘤的II期临床试验及晚期BTC的III期临床试验,同时在美国和日本进行I期临床试验。预期2020年下半年可以递交新药上市申请,2021年在中国获批上市。

在未来,先声药业也将继续加大在创新药物、自主研发方面的投入,持续重点研发三大核心领域的新药。考虑到先声药业未来会陆续推出越来越多的上市新药,公司也会加强在销售及营销能力方面的布局,招募具有丰富医药行业经验的销售及营销人员,以提高公司新药的医疗机构覆盖率。

本次IPO获得的资金也将进一步加速先声药业在创新药领域的研发,筑建起具备核心竞争优势的产品组合。虽然先声药业暗盘表现不尽人意,但公司是否能够凭借自身的业务优势,获得市场的认可,实现逆风翻盘呢?大家今早可以关注先声药业的股票动态即可窥知一二。