时间回到120年前,19世纪的最后一天,站在世纪交汇点上,当时物理学界最权威的开尔文勋爵在皇家学会的新年致辞中发表了他那流传至今的演讲:“物理大厦已经落成,所剩只是一些修饰工作……现在,它的美丽而晴朗的天空却被两朵乌云笼罩了。”而就是这两朵“乌云”,发展出了影响深远的相对论和量子力学。

1929年,德国年轻的外科医生Werner Forssman在X光透视下将一根导管从自己的肘静脉置入右心房,自此拉开了介入心脏病学的序幕。Forssman医生也因为在心脏导管领域的开创性贡献,获得了1956年的诺贝尔医学奖。

时至今日,心血管介入医学轰轰烈烈地发展了90年,我们似乎也可以说,“心血管介入的大厦”也已经基本落成。基于这根小小的导管,许许多多的科学家、医生和病人做出了卓越的贡献。冠脉介入、神经介入、外周介入各个亚学科蓬勃发展,冠脉支架、介入心脏瓣膜、取栓支架、大动脉覆膜支架、各类导管导丝层出不穷。然而在这“介入大厦”的上空,也似乎漂浮着一朵令人不安的乌云,正是今天我们研究的主题——二尖瓣的介入治疗。

【文章要点】

一、二尖瓣治疗市场广阔

二尖瓣病变是心脏瓣膜病变中最为常见的类型,老龄化社会将带来巨大的患病群体

二尖瓣反流MR的治疗:AHA/ACC指南优先推荐修复

外科手术渗透率低,并逐渐由外科手术转向微创、介入疗法

二尖瓣介入治疗市场空间达千亿,中国MitraClip已上市,市场未来可期

二、二尖瓣反流治疗技术汇总

三、总结与展望

1.1. 二尖瓣病变是心脏瓣膜病变中最为常见的类型

长久以来,心血管疾病始终是全球人口的第一杀手。在中国,过去近三十年里心血管疾病导致的死亡率上升了65%(GBD Compare)。心血管疾病包括动脉硬化、心肌梗死、中风、心律不齐和瓣膜疾病等,其中包括主动脉瓣、肺动脉瓣、二尖瓣和三尖瓣病变在内的瓣膜疾病是导致心衰、中风等心脏病发作的重要原因之一,而二尖瓣病变又是所有瓣膜疾病中最为常见的一种。

二尖瓣病变主要包括二尖瓣反流(Mitral Regurgitation, MR)和二尖瓣狭窄(Mitral Stenosis, MS)。二尖瓣反流指瓣叶、瓣环、腱索、乳头肌、左心室中任何一个结构发生异常或功能异常造成的二尖瓣口不能完全闭合、血液回流至左心房的现象。反流导致左心房血流量增加、血压升高,肺静脉血压升高。严重的引起肺水肿、心肌损伤、心脏衰竭甚至死亡。二尖瓣狭窄指二尖瓣开口狭窄、血液无法从左心房流向左心室的现象。富含氧气的血供应不足,导致疲惫、呼吸困难。滞留在左心房中的血液增加,导致左房压升高,左心房增大,同样会引发肺水肿。

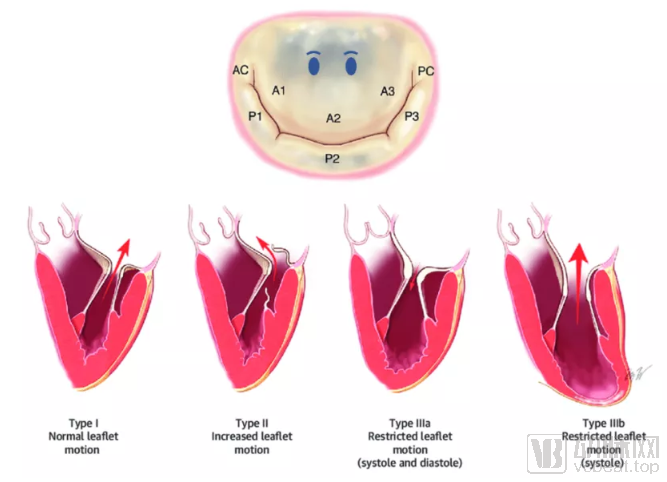

图:二尖瓣反流分型

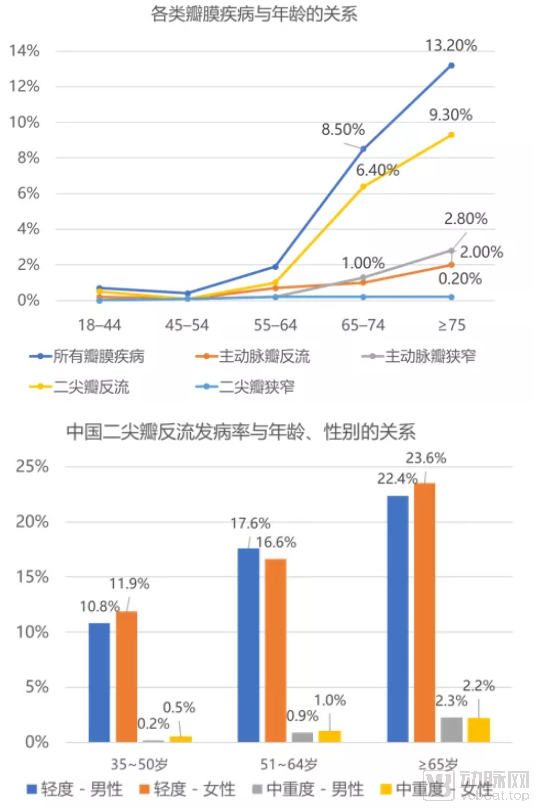

根据美国梅奥医学中心一项基于全人群的调查发现,各类瓣膜疾病的发病率均随年龄增长而升高,其中二尖瓣反流发病率远高于主动脉瓣狭窄、主动脉瓣反流、二尖瓣狭窄等疾病。在65至74岁人群中MR发病率为6.4%,在75岁以上人群中高达9.3%。[1] 国家心血管病中心阜外医院一项在35岁以上人群中的调查也发现MR发病率与年龄正相关,在65岁以上人群中,轻度MR发病率高达23%,中重度MR发病率达到2.3%(图1)。[2] 老龄化时代的到来使得65岁以上人口比重持续增长,在中国65岁以上人口的比重从2000年的6.91%增长到了2018年的11.19%,预计到2035年将高达17.22%。彼时中国65岁以上人口将超过2.5亿,按照中度以上MR发病率10%计算,则MR患者总量将超过2500万。

图1:美国瓣膜疾病与年龄的关系(上);中国二尖瓣反流发病率与年龄、性别的关系(下)来源:参考文献[1][2]、盛山资产

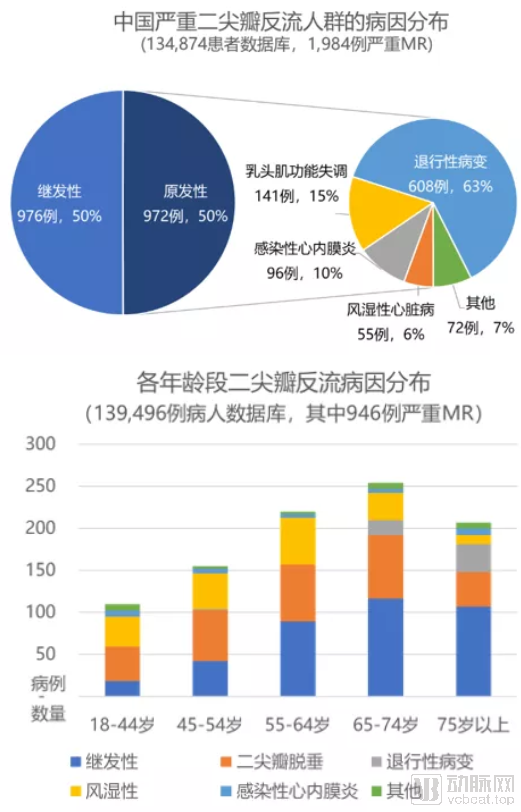

二尖瓣反流的病因主要分为原发性和继发性(也称功能性)两大类。原发性病变是指由二尖瓣本身的结构和功能异常导致的关闭不全,其中包括退行性病变、乳头肌功能失调、感染性心内膜炎、风湿性心脏病等原因;继发性病变是指由于左心室功能障碍导致的缺血性心脏病与其他心肌病使得二尖瓣瓣环扩张,从而产生的反流状况。中山医院一项基于超声心动图数据库的研究表明,原发性和继发性病变在严重MR患者中各占50%,而在原发性病变之中,退行性病变占到63%。[3] 另一项在浙江大学医学院附属第二医院开展的调查发现,随着年龄增长,继发性和退行性病变(包括二尖瓣脱垂)在患者中所占比例均有所升高(图2)。[4] 可以预见,随着人口老龄化,二尖瓣退行性病变将更为常见,患病人数也将快速增加。

图2:中国MR人群病因分布(上);中国各年龄段二尖瓣反流病因分布(下)

来源:参考文献[3][4]、盛山资产

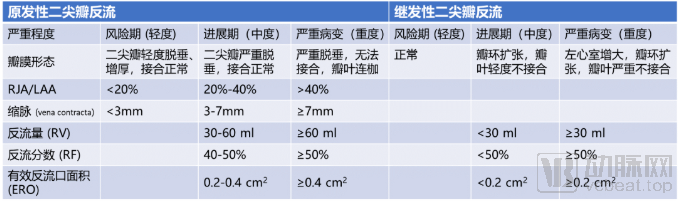

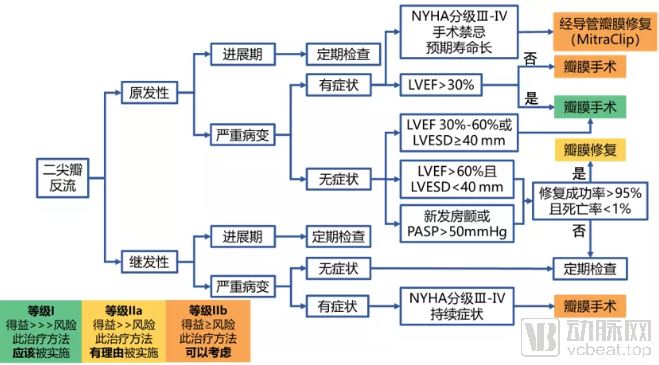

根据美国心脏协会(AHA)和美国心脏病学学会(ACC)发布的心脏瓣膜疾病指南,二尖瓣反流可根据瓣膜形态、反流束面积与左心房面积的百分比(RJA/LAA)、缩脉(vena contracta)、反流量(RV)、反流分数(RF)、有效反流口面积(ERO)等指标分为风险期、进展期和严重病变三个不同阶段(原发性和继发性MR的分类标准有所不同)(表1)。由于心功能的代偿作用,慢性MR可能在很长一段时间内没有明显症状,因此在严重病变中,MR又分为有症状和无症状两类。大多数无症状重度反流患者确诊后5到10年内可能出现症状或需要手术,可见MR具有病程长、诊断率低、潜在患者众多的特点。

表1:原发性和继发性二尖瓣反流的阶段分类与指标

来源:2014 AHA/ACC心脏瓣膜疾病指南、盛山资产

1.3. MR的治疗:AHA/ACC指南优先推荐修复

由于二尖瓣反流属于器质性病变,目前没有任何药物可以改变病情的进展,只有缓解症状的作用,因此主要治疗手段还是手术。根据不同病因(原发性、继发性)、病情进展的不同阶段(进展期、严重病变)以及具体指标和相关症状,选择定期检查或者外科瓣膜手术(图3)。外科瓣膜手术分为修复和置换两种,在2014年的指南中,经导管修复术(MitraClip)首次成为治疗选择之一,也标志着二尖瓣治疗正逐渐从外科手术转向导管介入。鉴于修复手术安全性较高,指南提出根据病人实际情况,一般优先选择修复手术。

图3:二尖瓣反流治疗路径

来源:2014 AHA/ACC心脏瓣膜指南、盛山资产

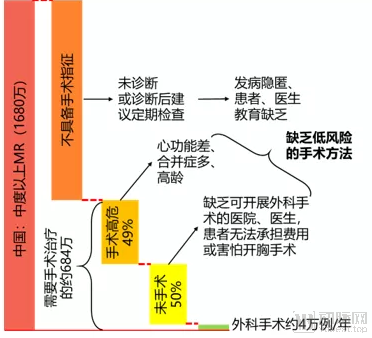

在中国,估计患有中重度MR的总人数可达1680万,其中严重MR且出现症状因而需要手术治疗的患者约684万,由于传统外科手术需要开胸、体外循环、心脏停跳,对于心功能低下、合并症多、身体虚弱及年老的患者而言有很高的风险,因此仅有约50%的患者可以接受外科手术。中国目前实际开展的二尖瓣外科手术仅4万例左右,手术渗透率不到1%。在美国需要手术治疗的约167万MR患者中也仅有3万例手术实施。低诊断率、低治疗率以及高手术风险使得MR患者存量不断积累、病情加重,也因此表明广大MR患者对安全、有效的治疗手段有极大的需求。另外,提高诊断率,为无症状患者提供早期预防性修复也是延长生存期、提高生活质量的重要方法。

图4:二尖瓣反流治疗路径

来源:公开资料、盛山资产

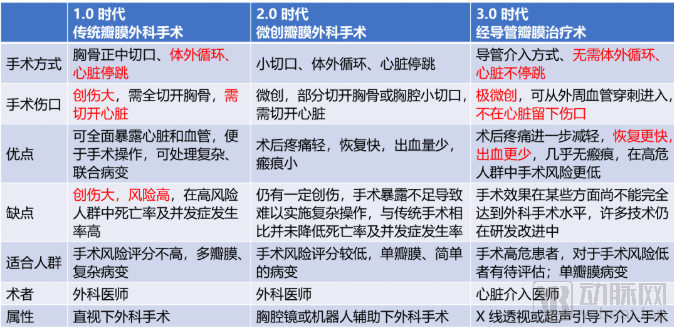

中国心脏病学专家葛均波院士团队提出心脏瓣膜治疗可划分为三个时代(表2):1.0 时代即传统瓣膜外科手术时代,最早可追溯至20世纪初,采用胸骨正中切口、完全劈开胸骨、切开并暴露心脏的方法进行手术,适用于处理复杂病变,但需要体外循环、心脏停跳,创伤大、风险高;2.0时代即微创外科手术时代,从20世纪末开始逐渐发展,通过小切口、非胸骨全部劈开以减小创伤的手术径路,具有术后疼痛轻,恢复快,出血量少,瘢痕小的优点,但仍需体外循环和心脏停跳;3.0时代即经导管治疗时代,通过外周血管穿刺进入心脏进行修复或置换手术,不必切开胸腔、无需体外循环及心脏停跳,能大大降低传统手术禁忌或高危患者的手术死亡率及术后并发症发生率。[5] 目前,经导管主动脉瓣置换术(TAVR)已经发展成熟并在世界范围内推广,以MitraClip为代表的经导管二尖瓣修复术也在逐步发展。

表2:心脏瓣膜治疗时代划分

来源:参考文献[5]、盛山资产

经导管二尖瓣治疗也分为修复(Transcatheter Mitral Valve Repair, TMVR)和置换(Transcatheter Mitral Valve Implant, TMVI)两种。现有经导管修复术包括缘对缘修复、人工腱索植入、瓣环植入等,原理与外科手术相同,但通过股动脉穿刺或心尖穿刺等极微创途径将修复器械递送至二尖瓣部位,最大程度保留了二尖瓣原有结构,安全性高但有复发风险。TMVI即将人工瓣膜(主要是生物膜)经股或经心尖送达二尖瓣、释放后固定在瓣环内以替代病变的瓣膜,目前看来安全性较低且有生物瓣膜衰败的风险。[6]

尽管二尖瓣外科手术已经是一项比较成熟的技术,但较大的创伤和较高的手术风险使得手术渗透率难以提高。因此可以预计,微创介入治疗的市场将在未来五到十年内快速增长,以外科手术高危患者市场为起点,逐步推广到中、低危患者群体中,最终成为二尖瓣反流治疗的主要手段。

1.6. 中国二尖瓣反流介入治疗手术市场规模测算(以缘对缘手术为主)

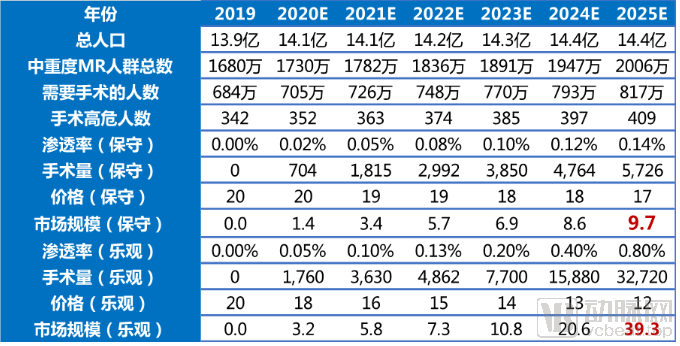

以2019年1680万中度以上MR人群为起点,假设以每年3%的速度增加,预计到2025年,全国中度以上MR患者超过2000万。其中需要手术的患者占到40%左右,手术高危人群在需要手术的患者中大约为50%。由于目前在介入治疗领域仅有雅培MitraClip缘对缘修复系统在全球范围内销售,根据2019年第二季度销售情况,估计2019全年销量约为1.8万个,全球范围内高危患者群体中渗透率约为0.12%[7] 。

以此为参考,保守估计到2025年中国二尖瓣介入手术量可达约6千台。目前MitraClip系统售价约为20万元,假设降价比较缓慢,到2025年售价在17万元,则总体市场规模可达10亿。若假设手术渗透率较快增长,到2025年可达0.8%,降价也较快,到2025年终端价格为12万元,则总手术量超3万台,总体市场规模近40亿(表3)。考虑到人口老龄化和诊断率的提升,总患病人数增速将加快;介入手术技术的提升使得可接受手术的人数增加;二尖瓣介入器械逐渐市场化、医保覆盖率提高后,患者的可支付能力提升,手术渗透率也将进一步提高。综合以上几点,可以预测中国的二尖瓣手术和器械市场规模庞大,前景广阔。

表3:中国二尖瓣手术市场测算来源:公开资料、盛山资产

由于心脏外科手术经过数十年的发展,特别是外科二尖瓣修复术日趋成熟,而二尖瓣介入技术作为后来者,很大程度上的思路是尽可能的复制和模仿外科直视手术下的操作和结果。所以,在讨论介入技术之前,我们先回顾下二尖瓣的外科手术。

二尖瓣反流的外科治疗分为修复和置换两种。在全球范围内,外科修复术占到了70%以上。根据二尖瓣病变部位的不同,修复手术的具体技术也有所不同。针对后叶脱垂的一系列传统技术包括矩形切除(Quadrangular Resection)、三角形切除(Triangular Resection)、滑动修复(Sliding Leaflet Repair)、折叠法(Folding Technique)等;针对双叶脱垂通用的技术包括人工腱索植入(Artificial Chordae)、缘对缘修复(Edge‐to‐Edge Repair)和瓣环成形(Annuloplasty);其中瓣叶修复术后也常辅以成形环的植入,用来进一步固定瓣环,减少复发。目前二尖瓣修复手术已经趋向成熟,各类修复术的死亡率在1%左右,五年再手术率均在10%以下,复发率也在20%以下,安全性和有效性都达到了较高的标准。[8]

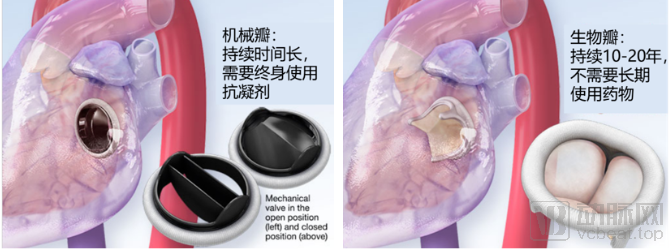

针对自身二尖瓣结构较差、难以修复的病人,则采用二尖瓣置换手术。与主动脉瓣置换类似,人工二尖瓣也分为机械瓣和生物瓣两类(图5)。对于年轻的患者,常采用机械瓣,瓣膜耐用但需要终身服用抗凝剂;对于年老的患者,常采用生物瓣,只需短期服用抗凝药物但瓣膜有效时间在10到20年左右。而相比主动脉瓣,由于二尖瓣自身结构复杂难以固定、病因多样化、容易堵塞左心室流出道,使得置换术难度较大、危险性较高,且已有的主动脉瓣产品无法直接应用到二尖瓣上。

图5:人工二尖瓣示意图

来源:美国心脏协会、盛山资产

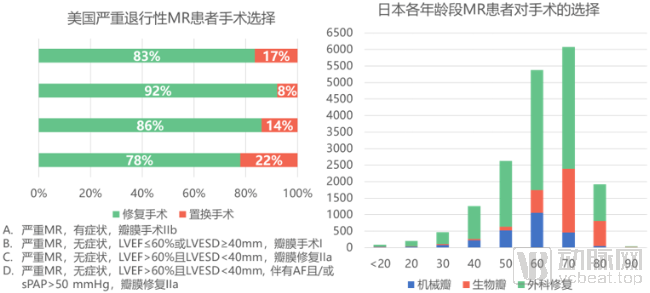

美国一项基于心胸外科手术数据库的研究发现,2011年到2016年,单纯二尖瓣手术量增长了24%,复合年增长率为4.4%,在退行性病变的患者中手术量增长更快,CAGR达到7.6%,远快于整体心脏手术量的增长(CAGR为2.1%)。在退行性瓣叶脱垂患者接受的二尖瓣外科手术中,修复手术量超过80%,置换手术在各类患者中占8%到22%不等(图6左)。[9] 日本一项调查也发现在各年龄段的二尖瓣反流患者中,外科修复都是主流选择,且随着年龄增大,选择生物瓣的患者增多(图6右)。[10]

图6:严重退行性二尖瓣反流患者手术选择来源:参考文献[9][10]、盛山资产

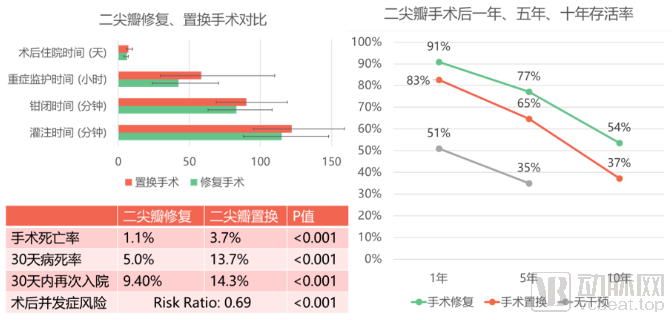

与置换手术对比,修复手术在术中、术后以及长期指标上都表现出较高的安全性(图7)[11][12][13]。多项Meta-Analysis研究也表明,二尖瓣修复手术相比置换术死亡率低,但复发率较高。[14][15]

图7:二尖瓣修复、置换手术术中、术后及长期指标对比

来源:参考文献[11][12][13]、盛山资产

2.2. 多个介入器械获得美国FDA、欧盟CE认证,进行商业化使用

自2003年首例MitraClip植入手术以来,二尖瓣介入器械领域已取得了长足的发展。目前全球有50 种以上二尖瓣反流治疗器械进入动物实验阶段,其中20 多种进入人体探索阶段,截止到2019年2月,已有6个修复产品获得欧盟CE认证,其中一个(雅培MitraClip缘对缘修复系统)获得FDA认证并在欧洲、北美、日本等多个国家、地区上市销售。以下将简要介绍几类二尖瓣介入产品的概况与进展。

2.2.1. 缘对缘修复

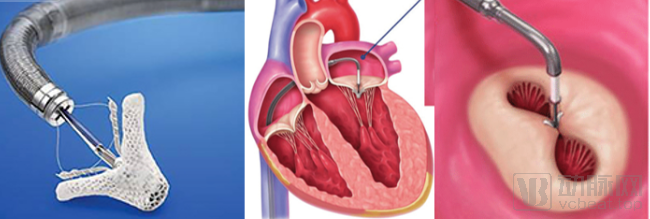

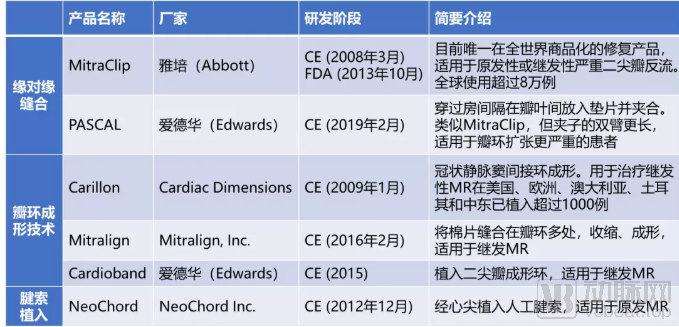

雅培 – MitraClip:MitraClip最早是由1999年在美国加州成立的心脏瓣膜介入器械研发公司Evalve, Inc.研发的一种缘对缘修复器械,递送导管经股静脉穿过下腔静脉、房间隔进入心脏,捕获二尖瓣、调整到最佳位置后进行夹合,从而缩小瓣口面积(图8)。2002年产品初具雏形,2003年成功进行第一例人体植入,2006年开展可行性实验,2008年3月获得CE认证,2009年11月,雅培以4.1亿美元收购Evalve, Inc.,2013年MitraClip获得FDA认证,次年在加拿大获批上市,2017年在日本获批上市,截止2019年3月,全球使用MitraClip进行二尖瓣修复的病人超过80,000例。

图8:MitraClip二尖瓣缘对缘修复系统示意图来源:雅培官网、ResearchGate、盛山资产

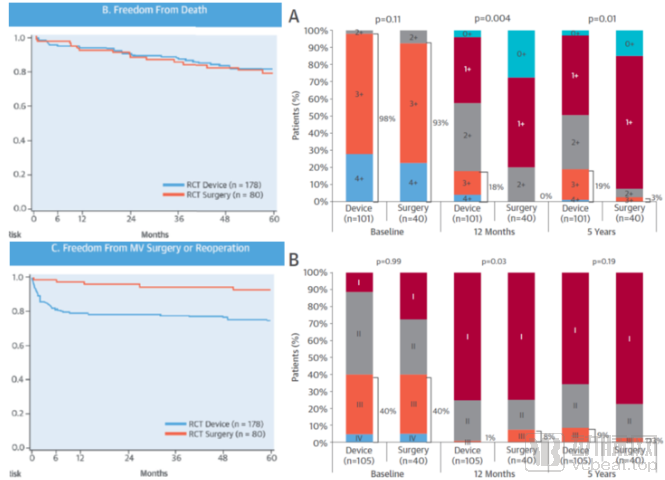

多项临床实验证明了该产品的安全性和有效性。FDA获批前的随机对照实验EVEREST II纳入了中重度原发或继发MR、符合指南规定的外科手术适应症的患者,将MitraClip与传统外科修复手术对比,表明该系统显著改善了MR症状并在术后长达五年的时间里得以保持,与外科手术组相比,死亡率无显著差异,但复发率和再次手术率较高(图9)。[16]

图9:雅培MitraClip随机对照实验EVEREST II实验结果来源:参考文献[16]、盛山资产

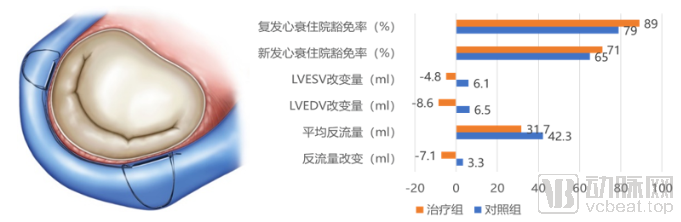

FDA获批后的临床试验COAPT招募了中重度继发性MR、伴有心衰且最大剂量用药后仍有症状的患者,对比药物治疗发现使用MitraClip的患者24个月内,心衰住院的年发生率降低近一半,全因死亡率降低近40%(图10)[17]。

图10:雅培MitraClip临床实验COAPT结果

来源:参考文献[17]

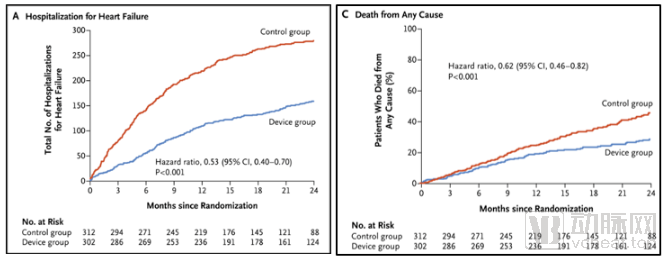

2019年3月14日,基于临床试验COAPT的结果,FDA批准将MitraClip的适应症拓展至由左心功能缺陷导致的中重度功能性二尖瓣反流的心衰患者。2019年7月15日,雅培宣布有更多可选尺寸、瓣叶捕捉能力也更高的第四代MitraClip产品获得FDA批准。目前该产品售价25,000美元,2018年全球销售额达6.27亿美元,且以13%的CAGR高速增长,成为雅培医疗器械板块的重要收入来源。从初上市时,仅适用于严重原发性MR、有症状、手术禁忌患者的初代MitraClip,到拓展至手术中高危、不限原发或继发,再到近两年第三代、第四代产品快速获批、销售额急速增长,MitraClip证明了TMVR产品具有广大的市场、广阔的前景和巨大的应用潜力(图11)。

值得一体的是,MitraClip也与今年6月通过其强大的临床数据,获得NMPA免临床试验批准上市,我们也期待其在中国市场的发展。

图11:2008年9月至2015年4月全球MitralClip手术量变化趋势 (上左);雅培医疗器械收入情况(上右);MitraClip产品时间线(下)来源:Evaluate MedTech、公开资料、盛山资产

由于牺牲了二尖瓣有效开口面积且长期有效性不足,单纯缘对缘修复在外科手术中已经很少应用,但在介入手术领域却是目前唯一一个足够安全、能广泛商业化使用的方法。因此,尽管在技术层面上缘对缘修复不是最好的选择,在商业层面上此类修复器械仍能占据一席之地。

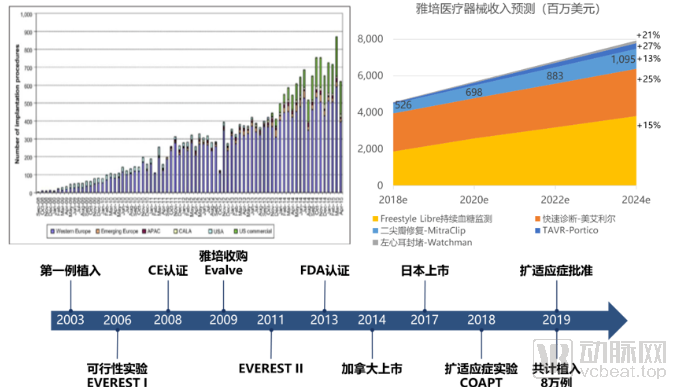

爱德华 – PASCAL:PASCAL缘对缘缝合系统与MitraClip类似,导管穿过房间隔进入二尖瓣部位并在瓣叶间放入垫片,夹合以缩小瓣口、减少反流。该产品于2019年2月获得CE认证,2019年5月22日公布的最新临床实验(CLASP)数据表明,该器械植入成功率95%,主要不良反应发生率6.5%,无中风或心肌梗死,MR明显改善且保持六个月(图12)。目前FDA已批准进行多中心、随机对照、关键性实验CLASP IIF,以MitraClip为对照,用PASCAL系统治疗中重度及以上功能性MR、有心衰症状的患者。PASCAL与MitraClip属于同类产品,而前者开发、获批较晚,但其胜在独特的设计,可以单叶操作,并且增加了有效解除面积,在提高手术成功率的同时,也为长期效果打下坚实基础。并且,随着PASCAL临床数据的进一步积累,我们相信它也将在不久的将来,登陆中国。

图12:爱德华PASCAL缘对缘修复系统示意图和临床实验CLASP数据来源:Meddevicetracker、盛山资产

2.2.2. 瓣环环缩

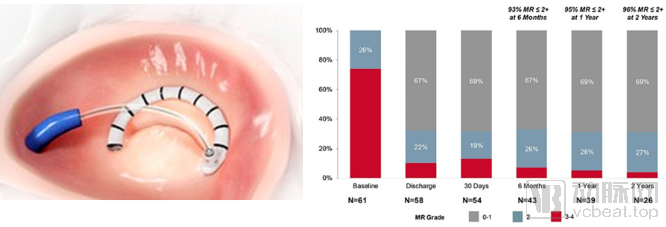

Cardiac Dimensions – Carillon:Carillon使用间接成形技术,该器械由近端、远端固定点和连接带组成,用经皮导管递送系统送达并固定至冠状静脉窦和心大静脉处,靠连接带的收缩来收紧二尖瓣环。该产品于2009年1月获CE认证,到2019年7月1日共完成1000例植入。根据目前公布的临床数据来看,该器械显著改善了功能性MR患者的反流情况,与对照组相比,不良事件发生率无显著差异,心衰住院的情况显著减少(图13)。但该技术压迫冠状动脉回旋支风险较高,效果也较为有限,在众多的瓣环成形技术竞争中,前景较为有限。

图13:Carillon间接成形系统示意图(左)与临床实验数据(右)

来源:Cardiac Dimensions官网、Meddevicetracker、盛山资产

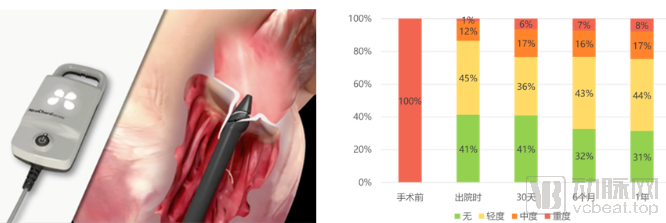

Mitralign, Inc. – Mitralign:Mitralign瓣环成形系统属于直接成形,利用导管系统将脱脂棉片置入瓣环,通过两片脱脂棉连接处缩紧,收缩瓣环,主要适用于功能性MR患者。该产品于2016年2月获CE认证,目前仍有多项临床实验在进行中,已公开的临床数据表明使用该修复系统30天全因死亡率和不良事件发生率低,患者MR程度降低,心功能评级提升,证明其安全、有效(图14)。该系统仅在瓣环外两处置入垫片并收缩,无法像置入收缩环一样提供稳定的支撑力,随着二尖瓣持续的开合运动,瓣环很有可能再次扩张使得反流复发。且该方法操作比较复杂,难以准确定位,在临床手术中可能难以广泛开展。

图14:Mitralign瓣环成形系统示意图(上)与临床实验数据(下)包括MR改善(左)、心功能改善(中)、瓣口直径缩小(右)

来源:MDDI Online、medgadget、Meddevicetracker、盛山资产

爱德华 – Cardioband:Cardioband属于后叶瓣环成形带,针对功能性MR患者,导管经股穿刺、穿过房间隔,在二尖瓣后叶对应瓣环部位植入非封闭式成形环。临床实验表明器械植入成功率接近100%,30天死亡率低于5%,植入该器械后,瓣环显著收缩、MR明显减轻、心功能明显提升且保持两年(图15)。该器械2015年获CE认证,目前仍处在多中心临床实验阶段。与传统外科手术成形环的缝合固定方式不同,Cardioband需要通过在瓣环周围植入多个铆钉来固定,这可能导致心肌损伤并影响长期有效性。

图15:爱德华Cardioband瓣环成形系统示意图与临床实验结果

来源:爱德华官网、盛山资产

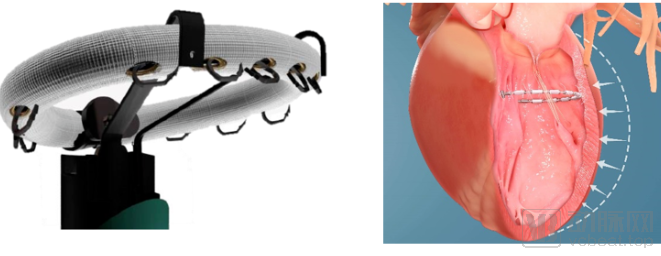

波士顿科学 – IRIS:Millipede, Inc.研发的IRIS成形环遵照了二尖瓣修复的黄金准则(Gold Standard),股静脉穿刺、穿过房间隔将一个完整的半刚性镍钛合金环递送至二尖瓣,将锚定点固定至瓣环组织中,通过收紧置入的成形环来缩小患者扩张的二尖瓣口(图16)。2018年12月,波士顿科学基于人体临床研究结果,以3.25亿美元收购Millipede。根据目前公布的临床结果来看,IRIS的安全性和有效性都得到了一定的验证,[18] 而作为第一个可经导管植入的完整的成形环,与其他“半环”产品(如Cardioband)相比,植入后MR复发率可能更低,且可与瓣叶修复产品(如MitraClip)连用以固定瓣环,延长修复作用的有效期。与Cardioband的问题相似,在瓣环中植入铆钉可能损伤心肌组织。

图16:波士顿科学IRIS成形环示意图与临床实验结果

来源:参考文献[18]

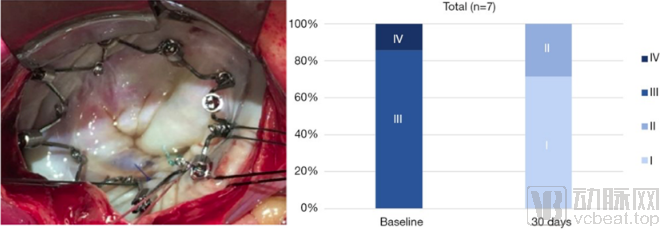

VALCARE, Inc. – AMEND:以色列一家医疗器械公司研发的AMEND经导管二尖瓣修复系统也模仿目前外科手术使用最多的成形环,经心尖将D形环固定至瓣环上方,利用一圈铆钉将环先固定在后叶,再将前叶拉近并固定成形环(图17左)。2016年该公司宣布在欧洲和以色列完成了最初人体实验,目前该产品仍处于研发阶段。

图17:AMEND环成形系统(左)、AccuCinch左心室修复系统(右)示意图

来源:VALCARE、Ancora Heart官网、盛山资产

Ancora Heart - AccuCinch经导管左心室修复系统:美国加州一家医疗器械公司Ancora Heart研发了首个经导管心室修复系统AccuCinch用于治疗左心室功能异常导致的心脏衰竭以及功能性二尖瓣反流。导管从股动脉穿刺,逆行通过主动脉瓣进入左心室,将预塑形的导丝借助铆钉固定于左心室壁,直接抑制左室扩张(图17右)。该方法不同于现有的其他二尖瓣成形系统,选择在环下成形可以保留二尖瓣自然结构,为将来可能的手术治疗留有余地。目前正在美国、欧洲进行早期可行性实验。

鉴于现下外科修复手术大多采用将成形环缝合在瓣环上的方法且安全性和有效性都达到了很高的标准,介入疗法也在努力模仿外科修复手术以期获得相近或者更好的效果。环成形系统的设计关键点主要在形状(半环或完整D形环)、固定位置(瓣环上或瓣环下)和固定方法(铆钉或其他)等方面。部分专家认为,完整D形环相比半环更加稳固,但目前介入治疗的固定方式多用铆钉固定,容易造成心肌损伤,且二尖瓣持续的开合运动也会产生牵拉而导致长期有效性无法保证。

2.2.3. 人工腱索植入

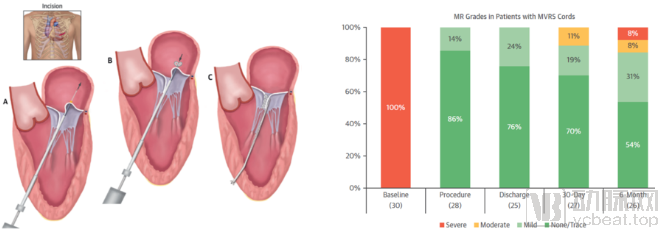

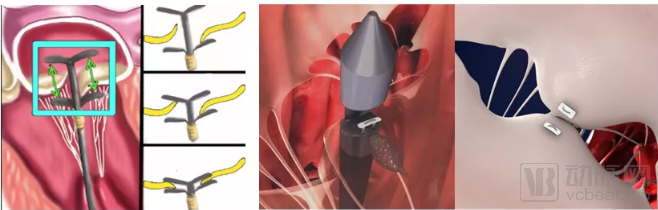

NeoChord Inc. – NeoChord:NeoChord人工腱索植入系统通过心尖穿刺的方法进入左心室,在脱垂的瓣叶上系上人工腱索并固定在心尖,适用于单纯后叶脱垂的原发MR患者。根据目前公布的一项临床结果,手术成功率96.7%,一年总体生存率98%,患者MR程度显著改善且保持一年(图18)。[19] 该系统于2012年获CE认证,目前仍处于临床实验阶段。

图18:NeoChord人工腱索植入系统示意图与临床实验结果

来源:参考文献[19]、盛山资产

爱德华 – Harpoon:Harpoon人工腱索植入系统由Harpoon Medical研发,2017年12月以1亿美金的价格被爱德华收购。该系统需要在左胸廓开个小口,穿入左心室前壁,通过运送系统将人工腱索定位到脱垂的二尖瓣部位,借助经食道的超声心动图的指引,在心脏不停跳的情况下进行腱索植入并在心尖固定。临床实验表明该系统能明显改善MR情况(图19)。[20] 目前该产品仍处于临床实验阶段。人工腱索植入技术安全性高,但其适应证相对局限,仅对于后叶P2脱垂效果较好,且其安全性、有效性及长期效果仍需要数据支持。

图19:Harpoon人工腱索植入系统示意图与临床实验结果

来源:参考文献[20]

CardioMech - CardioMech人工腱索植入系统:CardioMech是位于挪威奥斯陆的一家专注开发经导管人工腱索置换系统的医疗器械公司。该公司开发的经导管人工腱索植入系统用于治疗严重、有症状、二尖瓣退行性病变(由瓣叶脱垂或连枷导致)的高危患者。预计在美国和欧洲有44万目标患者,市场规模可达60亿美元。该公司董事长兼首席执行官Rick Nehm先生在结构性心脏病相关医疗器械领域有20年商业经验,曾在波士顿科学、Tendyne Holdings Inc. (雅培收购) 以及ATS Medical (美敦力收购) 担任领导职位。2019年8月12日,CardioMech宣布获得来自MedTech的500万美元融资,可见腱索修复器械市场也处于蓬勃发展阶段并持续受到投资者的关注。

2.2.4. 经导管二尖瓣植入系统

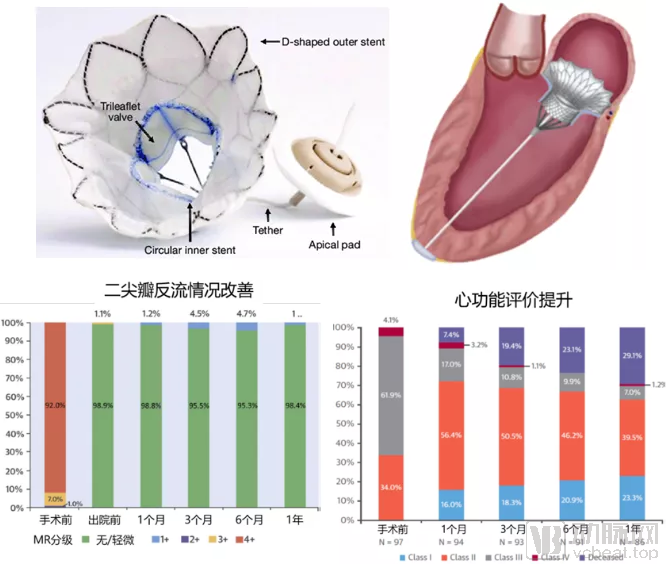

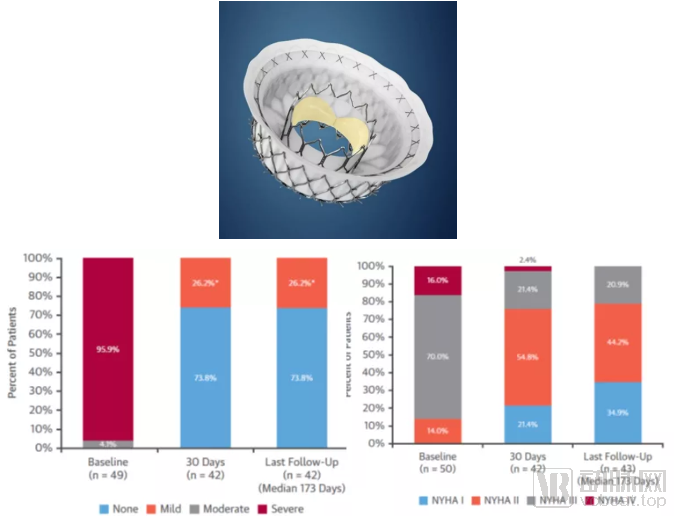

雅培 – Tendyne:Tendyne TMVI系统最初由医疗器械公司Tendyne Holdings研发,2015年9月以2.5亿美元被雅培收购。该系统包括三叶瓣、自膨胀圆形内支架和D型外支架、系绳和心尖垫片。最新公布的临床实验数据中,该系统植入成功率96%,30天死亡率6%,一年全因死亡率26%,安全性在可接受的范围内。患者MR状况明显改善并保持一年,心功能也显著提升,器械有效性较高(图20)。[21] Tendyne是目前看来临床表现较好的一款产品,其独特的D型设计可以避免左心室流出道阻塞;具有可回收的性能便于调整植入位置;依靠心尖系绳固定既不损伤瓣叶或瓣环又不易移位。尽管获得了CE认证,但未来需要更多临床数据来考察和优化长期有效性。

图20:雅培Tendyne TMVI系统示意图(上)与临床实验结果(下)

来源:参考文献[21]、盛山资产

美敦力 – Intrepid:位于美国加州的医疗器械公司Twelve研发的Intrepid是一款经心尖递送的二尖瓣置换系统,采取圆形设计和自膨胀技术,但无法回收。2015年10月美敦力以4.58亿美元收购Twelve,根据目前已发表的早期可行性实验结果,植入成功率98%,无器械故障或血栓形成,30天死亡率14%,一年生存率76.5%,所有病人术后均实现无MR或轻度MR且心功能明显提升(图21)。[22] 目前,美敦力已计划开展更大规模的临床实验以验证其安全性和有效性。

图21:美敦力Intrepid TMVI系统示意图(上)与临床实验结果(下)

来源:参考文献[22]、盛山资产

爱德华 – CardiAQ:CardiAQ Valve Technologies研发的CardiAQ为圆形、自膨胀二尖瓣植入系统,通过心尖递送至二尖瓣,并在瓣环下固定。2015年8月爱德华以4亿美元收购CardiAQ并将自己的TMVI产品FORTIS与其融合以开发新一代TMVI产品。CardiAQ早期实验结果并不理想,死亡率高达50%。2016年3月到2017年2月,爱德华主动暂停CardiAQ多项临床实验,又在2017年2月21日,宣布完成了对产品设计的验证测试,宣布继续筛选病人入组。

在上述三个主要产品之外,还有其他一些TMVI产品正在开发或临床实验中,包括LivaNova于2017年5月以1.6亿美元收购的Caisson,雅培于2019年3月以1.02亿美元收购的Cephea等(图22)。近年来,雅培、美敦力、爱德华等大型医疗器械公司争相收购TMVR、TMVI产品研发企业也印证了二尖瓣介入治疗器械市场依然活跃并受到广泛关注。

图22:爱德华 CardiAQ(左)、LivaNova Caisson(中)、雅培Cephea(右)

来源:爱德华、LivaNova、公开资料、盛山资产

相比于北美、欧洲,我国二尖瓣介入器械的研发起步较晚,但我国二尖瓣介入器械的研发均有资深心脏病学专家的密切参与,又有国外各类产品的研发和临床实验经验作为借鉴,相信在未来十年里将有快速发展。在修复领域,目前已有缘对缘修复和人工腱索植入器械的研发和临床实验;在置换领域,二尖瓣特殊的结构和位置会带来比经导管主动脉瓣置换(TAVI)产品更大的研发难度。参考我国的TAVI产业,启明医疗、杰成医疗和微创心通的产品上市不久,整个行业处于起步阶段,需等待更多的市场反馈和真实世界数据来验证我国自主研发的瓣膜置换产品的性能。TAVI产品的临床使用效果和销售情况是否乐观将大大影响整个市场对经导管二尖瓣置换产品的信心。对比国外产品,国产瓣膜心包的质量和瓣膜的货架有效期仍有一定差距,这也将影响市场对进口产品和国产产品的选择。

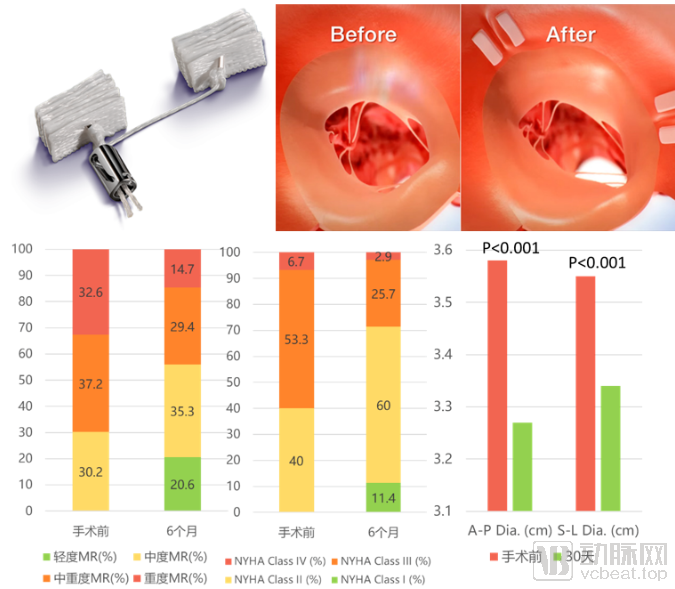

上海捍宇医疗 – 缘对缘修复系统ValveClamp:上海捍宇医疗成立于2016年12月,是一家专注瓣膜修复领域的医疗器械公司。核心产品为ValveClamp(图23左),为国内自主研发的、首个批量动物实验成功的二尖瓣介入器械,拥有完全国内自主专利产权,已申请国际PCT专利。该器械由复旦大学附属中山医院的葛均波院士团队与捍宇医疗联合研发,是基于MitraClip的使用体验后进行创新、研发出的更易操作的器械系统。2018年7月,葛均波院士团队完成首例修复手术,并于2018年10月完成12例探索性人体临床试验,成功率100%,有效率100%,且未出现严重并发症。该产品有望在2021年上市,成为我国首个、世界上第二个广泛上市的治疗二尖瓣反流微创介入医疗器械。

杭州德晋医疗 – 人工腱索植入+缘对缘修复系统MitralStitch:杭州德晋医疗科技有限公司于2015年8月3日成立,为德诺医疗旗下品牌。其开发的MitralStitch修复系统是中国首个应用于临床的二尖瓣经导管修复产品(图23右),既可以实现单纯人工腱索修复,又可以完成缘对缘修复,因此适用于原发和继发性MR。2018年1月19日中国医学科学院阜外医院潘湘斌教授团队联合北京安贞医院的孟旭教授成功完成全球首例临床,2018年上半年已完成10例临床。该产品获得2018中国医疗器械创新创业大赛二等奖,预计将于2019年启动MIRACLEⅡ国际多中心临床试验。

图23:ValveClamp(左)和MitralStitch(右)示意图

上海纽脉医疗 – 经导管二尖瓣植入系统Mi-thos:上海纽脉医疗科技有限公司2015年3月成立于上海市浦东新区医谷PLUS,公司产品定位于国际先进水平的介入人工心脏瓣膜系统的研发及产业化。其创始人虞奇峰曾在微创医疗任职,有多年介入式心脏瓣膜产品研发经验,创始人秦涛也曾担任多年心内科医生与微创医疗临床总监。Mi-thos系统是经心尖递送的人工二尖瓣植入系统,2019年5月复旦大学附属中山医院心外科王春生教授团队完成首例临床手术,目前仍在临床实验阶段。

在二尖瓣介入手术过程中必不可少的设备就是超声诊断仪,用于形成二维彩色超声心动图及实时三维经食管超声心动图以协助医生观察患者二尖瓣的形态、反流情况、介入器械的递送情况以及介入效果等。二尖瓣介入治疗的难点之一就在于无法像开胸手术一样可以直视心脏,导致在外科手术中效果较好的术式难以开展,比如无法将成形环缝合在瓣环上而只能用铆钉固定,以及人工腱索很难准确缝合到乳头肌的位置。这就要求超声诊断系统有更高的成像质量与更专业的心脏三维结构呈现能力。

随着人们对无创诊断的需求越来越大,超声诊断市场也迅速增长。2019年,全球医用超声诊断设备市场规模已达规模将达 74 亿美元,年均复合增长率为 3.6%。2019年,中国超声诊断设备市场已达 91 亿元,由于刚性需求释放、升级换代、政策红利持续推进,中国市场增速较全球更快。[23] 目前国内高端超声市场仍被外资巨头占领,但近年来国产品牌也从中低端向中高端转变。我们相信,随着心脏瓣膜介入手术需求的不断增加,超声诊断设备的高端市场(尤其是心脏专业化超声设备)仍有很大空间,而能够取得关键技术突破的国产品牌将会有巨大的潜力。

根据国内外的流行病学统计可以发现,二尖瓣反流患病人群庞大且诊断率、治疗率较低,随着人口老龄化,二尖瓣反流治疗的市场空间将达千亿,远超主动脉瓣病变治疗市场。另外,随着MitralClip在中国的上市,保守预计2025年终端市场销售可达10亿人民。

二尖瓣反流病因复杂多样,病程长,通过广泛筛查、及时诊断、早期干预有望预防病程进展与恶化,提高轻度反流病人生活质量、延长寿命预期;针对严重反流的病人,在安全性有保障的前提下尽量进行手术修复或置换,将减少心脏病发作、中风等急性心血管疾病的发生,降低死亡率。目前接受二尖瓣手术治疗的患者主要仍为重度、有症状的患者中适合开胸手术的一小部分,大量未接受治疗的患者也预示着巨大的市场潜力。

目前,外科手术修复与置换仍占据二尖瓣治疗的重要位置。二尖瓣修复手术相对安全性较高,有效性较好,但传统开胸手术对病人身体条件要求较高,导致二尖瓣手术渗透率较低。微创手术的推广有望提高患者对二尖瓣手术的接受度,而适应症更广、侵入性更小的介入治疗将成为未来的趋势。

经导管修复术有较大发展空间,相较于药物疗法有效性高,相较于外科手术创伤小,相较于置换术危险性低。且二尖瓣修复不是“一刀切(one-size-fits-all)”,针对不同类型的需要采用不同类型的修复。其中人工腱索植入仅针对原发性后叶脱垂、腱索断裂患者,适应症局限;缘对缘修复对双叶脱垂均有效果,适用于原发和继发患者,安全性较高但长期耐受性有限;瓣环成形术主要用于继发性MR,但也可与瓣叶修复联用以稳定瓣环。因此,联合修复技术(Transcatheter COMBO MV therapies)可能成为未来二尖瓣修复技术新的突破点。

此外,在关注二尖瓣介入器械的同时,也可以关注超声仪等相关设备的技术突破与进展。相比专用于特定器官、特定病变和有特定适应症人群的高值耗材,影像类医疗器械既可用于诊断、预防,又可用于介入式手术,更具有广普性。

前不久,6月15日,雅培的MitraClip凭借其坚实的海外临床数据基础,获得了NMPA的免临床批准,正式在中国登陆上市。我们可以看到不单单是技术和产品,我国的审评制度也在不断地规范、进步、与世界接轨。近些年,在中国与全球各国临床专家、工程师的不断努力下,二尖瓣介入领域的难题在一点点的被攻克。正如人们从“物理大厦上两朵乌云”中发展出举世闻名的相对论和量子力学一样,我们相信不久后,这朵漂浮在介入大厦上的乌云便将散去,并发展出一系列造福病患的卓越技术和产品。

附表1:目前已获CE、FDA认证的产品

附表2:中国的二尖瓣修复、植入产品

附表3:二尖瓣修复、置换领域收购事件

[1]. Nkomo VT, Gardin JM, Skelton TN, Gottdiener JS, Scott CG, Enriquez-Sarano M. Burden of valvular heart diseases: a population-based study.Lancet. 2006;368:1005–1011. doi: 10.1016/S0140-6736(06)69208-8[2]. (2017). 35岁及以上人群二尖瓣反流现状及其影响因素研究. 中国循环杂志(5).[3]. Li, J., Pan, W., Yin, Y., Cheng, L., & Shu, X. (2016). Prevalence and correlates of mitral regurgitation in the current era: an echocardiography study of a Chinese patient population. Acta cardiologica, 71(1), 55-60.[4]. Hu, P. , Liu, X. B. , Liang, J. , Zhu, Q. F. , & Wang, J. A. . (2016). A hospital-based survey of patients with severe valvular heart disease in china. International journal of cardiology, 231, 244.[5]. 潘文志, 周达新, & 葛均波. (2016). 心脏瓣膜治疗的 3.0 时代. 中国医学前沿杂志, 8(5), 37-40.[6]. 潘文志, 周达新, & 葛均波. (2018). 经导管二尖瓣反流治疗最新进展2018. 中国医学前沿杂志(电子版).[7]. 2017中国心外科手术和体外循环数据白皮书[8]. Chemtob, RA, Wierup, P, Mick, S, Gillinov, M. Choosing the “Best” surgical techniques for mitral valve repair: Lessons from the literature. J Card Surg. 2019; 1‐ 11. https://doi.org/10.1111/jocs.14089[9]. Gammie, J. S., Chikwe, J., Badhwar, V., Thibault, D. P., Vemulapalli, S., Thourani, V. H., ... & Wang, A. (2018). Isolated mitral valve surgery: The Society of Thoracic Surgeons adult cardiac surgery database analysis. The Annals of thoracic surgery, 106(3), 716-727.[10]. Shiraishi, Y. (2016). Current status of nontuberculous mycobacterial surgery in Japan: analysis of data from the annual survey by the Japanese Association for Thoracic Surgery. General thoracic and cardiovascular surgery, 64(1), 14-17.[11]. 尚小珂, 陈澍, 李飞, 王斌, 孙永丰, & 李庚, et al. (2018). 二尖瓣置换与二尖瓣修复在老年患者中的应用比较. 临床心血管病杂志, v.34;No.299(05), 104-108.[12]. Vassileva, C. M., Mishkel, G., McNeely, C., Boley, T., Markwell, S., Scaife, S., & Hazelrigg, S. (2013). Long-term survival of patients undergoing mitral valve repair and replacement: a longitudinal analysis of Medicare fee-for-service beneficiaries. Circulation, 127(18), 1870-1876.[13]. Cioffi G, et al. Functional mitral regurgitation predicts 1-year mortality in elderly patients with systolic chronic heart failure. Eur J Heart Fail. 2005;7(7):1112-1117.[14]. Chiarito, M., Pagnesi, M., Martino, E. A., Pighi, M., Scotti, A., Biondi-Zoccai, G., ... & Maisano, F. (2018). Outcome after percutaneous edge-to-edge mitral repair for functional and degenerative mitral regurgitation: a systematic review and meta-analysis. Heart, 104(4), 306-312.[15]. Jung, J. C., Jang, M. J., & Hwang, H. Y. (2019). Meta-Analysis Comparing Mitral Valve Repair Versus Replacement for Degenerative Mitral Regurgitation Across All Ages. The American journal of cardiology, 123(3), 446-453.[16]. Feldman T, et al. Randomized Comparison of Percutaneous Repair and Surgery for Mitral Regurgitation: 5-Year Results of EVEREST II. J Am Coll Cardiol. 2015[17]. Stone, G. W., Lindenfeld, J., Abraham, W. T., Kar, S., Lim, D. S., Mishell, J. M., ... & Rajagopal, V. (2018). Transcatheter mitral-valve repair in patients with heart failure. New England Journal of Medicine, 379(24), 2307-2318.[18]. Rogers, J. H., Boyd, W. D., Smith, T. W., & Bolling, S. F. (2018). Early experience with Millipede IRIS transcatheter mitral annuloplasty. Annals of cardiothoracic surgery, 7(6), 780.[19]. Colli, A., Manzan, E., Aidietis, A., Rucinskas, K., Bizzotto, E., Besola, L., ... & Drasutiene, A. (2018). An early European experience with transapical off-pump mitral valve repair with NeoChord implantation. European Journal of Cardio-Thoracic Surgery, 54(3), 460-466.[20]. Gammie, J. S., Bartus, K., Gackowski, A., D’Ambra, M. N., Szymanski, P., Bilewska, A., ... & Duncan, A. (2018). Beating-heart mitral valve repair using a novel ePTFE cordal implantation device: a prospective trial. Journal of the American College of Cardiology, 71(1), 25-36.[21]. Sorajja, P., Moat, N., Badhwar, V., Walters, D., Paone, G., Bethea, B., ... & Kapadia, S. (2019). Initial feasibility study of a new transcatheter mitral prosthesis: the first 100 patients. Journal of the American College of Cardiology, 73(11), 1250-1260.[22]. Bapat V, Rajagopal V, Meduri C, et al. Early Experience with New Transcatheter Mitral Valve Replacement. J Am Coll Cardiol 2018;71:12-21. 10.1016/j.jacc.2017.10.061[23]. 2017年中国超声行业未来发展潜力分析