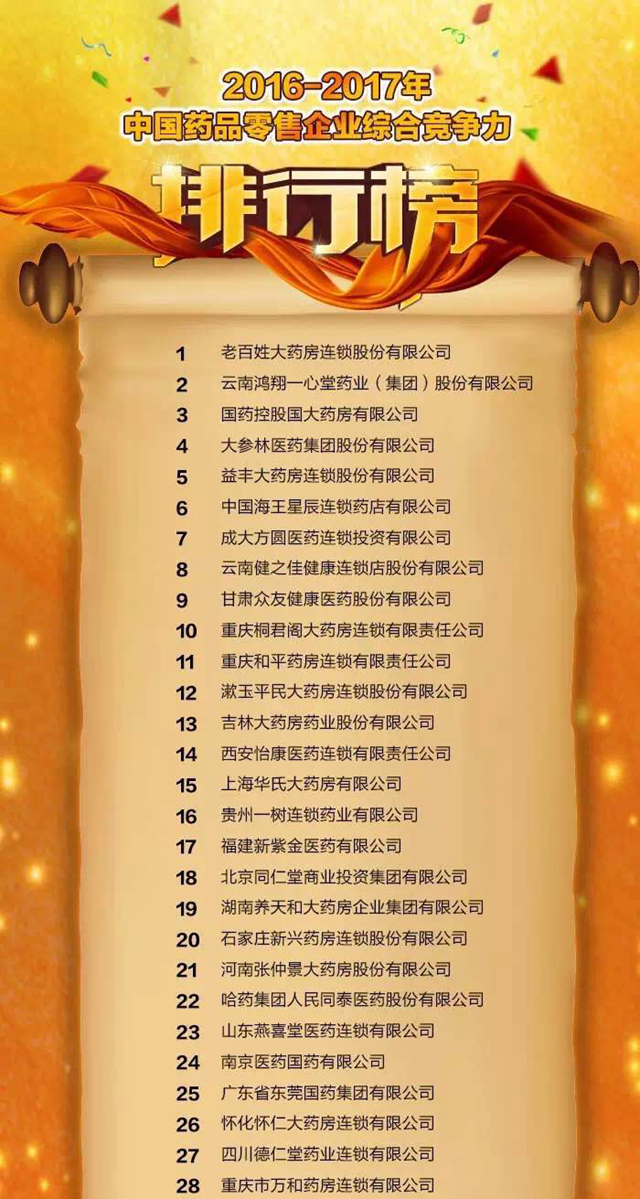

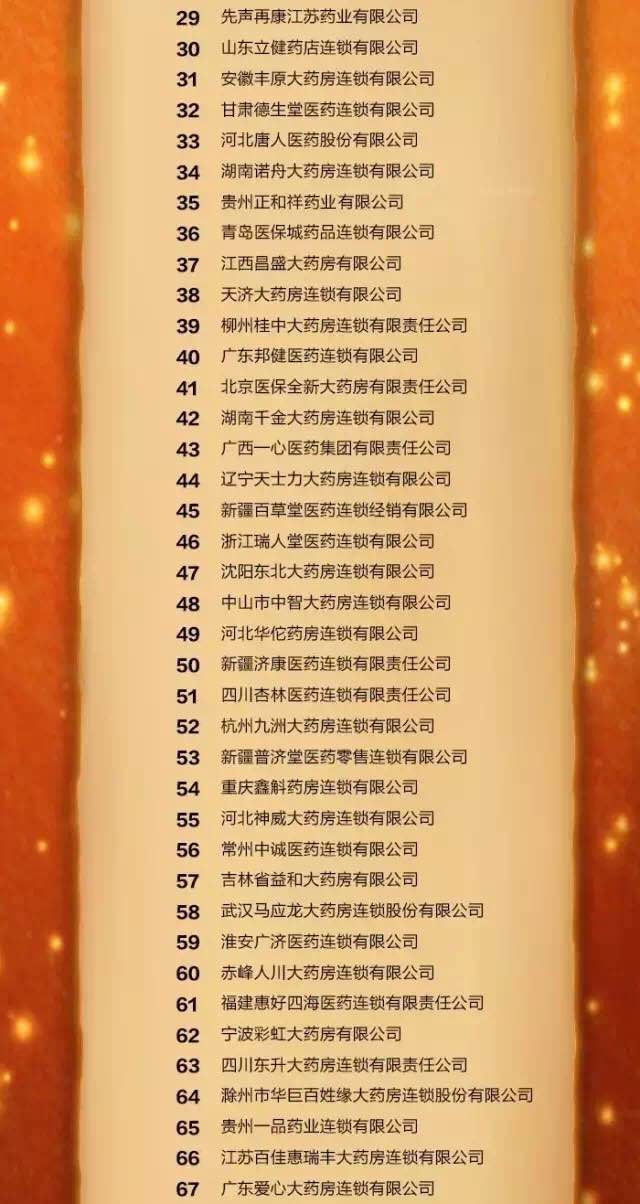

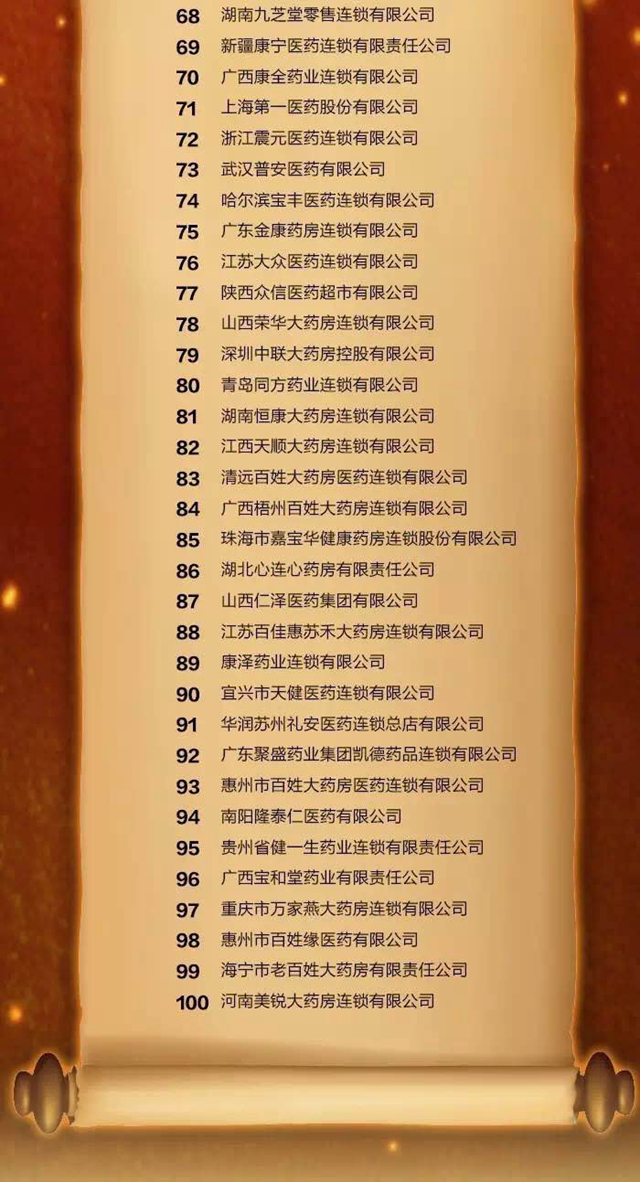

零售连锁药店百强榜发布!2%的企业占据36.6%市场,药品零售凸显大变局

作者:刘东

2017-08-19 09:17

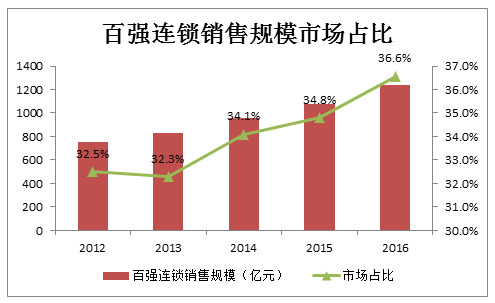

动脉网(微信号:vcbeat)获悉,在2017西普会、8月18日晚间,“2016—2017年度中国药品零售企业综合竞争力排行榜”揭晓。百强连锁走在零售药品行业的前列,不到2%的企业数量却占据着全国药品零售市场的36.6%,达到1235亿元。随着未来集中度的进一步提升,药品零售市场格局的变化将引发一系列多米诺骨牌效应。

(一)排名变化体现产业转型震荡

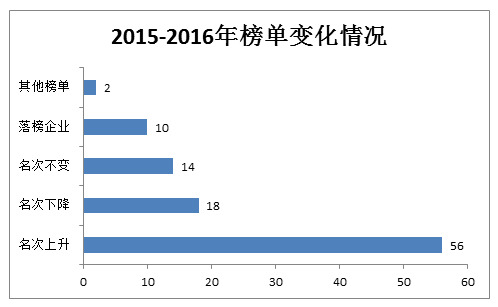

和2015-2016年的榜单相比,有28家企业名次下降,有10家企业掉出百强之外,在榜内名次下降幅度最大的企业下降了10位。在落榜企业中,有4家企业是因为在2016年被并购,报表合并到母公司。随着新上市、待上市企业的增加和其他资本的介入,并购之争愈发激烈,年销售规模2-10亿元、运营质量较优的连锁企业成为最抢手标的。而两亿元以下规模连锁也大多存在待价而沽的心态。

值得一提的是,中小连锁药店企业如果经营一直原地踏步,在未来的并购大潮中,将会日益贬值。

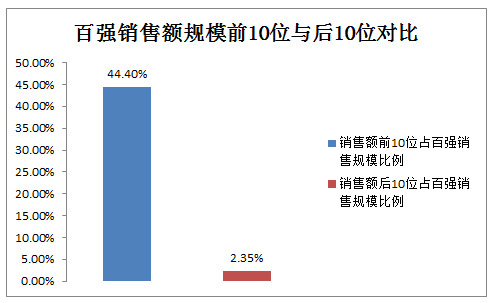

(二)榜单两极分化更为明显

百强榜内,销售额前10位企业占整个百强销售规模的44.4%,是销售额后十位的18.87倍。随着名列前茅的龙头型企业向着寡头集群转化,这一差距将进一步扩大。可以预见,相对于单体店和微小连锁的灵活性,处于中小规模的连锁企业未来生存空间将更受挤压。

(三)资本力优化产业结构作用将持续显现

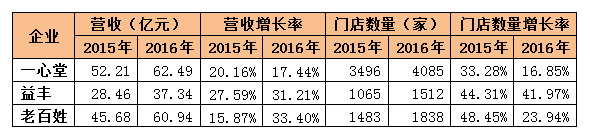

三大上市公司营业收入与门店数量变化率

(数据来源:上市公司年报)

2016年,百强连锁销售规模占全国零售市场的36.6%,比2015年上升1.8个百分点,市场集中度持续提升。

集中度的明显提升主要体现在排名靠前的大中型的连锁企业身上,毕竟并购是最快的扩张手段。排名靠后的中小型连锁企业规模扩张的速度平均起来看并不高。

率先上市的三大连锁企业凭借资本的优势,虽然并购行为上更为理性,但步伐从未放缓。2016年,三家当中,门店数量增长率最高的是益丰大药房,达41.97%,营业收入增长率最高的是老百姓大药房达33.4%,远远超过百强整体水平。仅仅一年时间,三家上市公司累计增加门店1391家,年销售额累计增加34.42亿元。

新上市的大参林及待上市的其他连锁,将进一步扩大并购之争,工业资本、业外资本的介入,则使得标的抢夺“水更混”,资本带来的产业结构变化将创造新的历史高峰。

(四)传统经营模式挑战越来越大

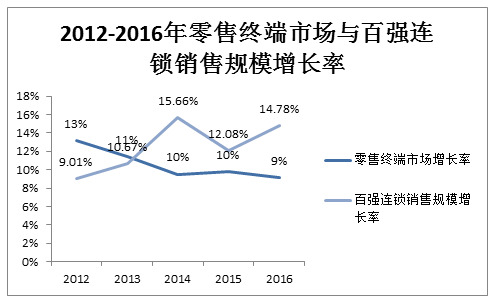

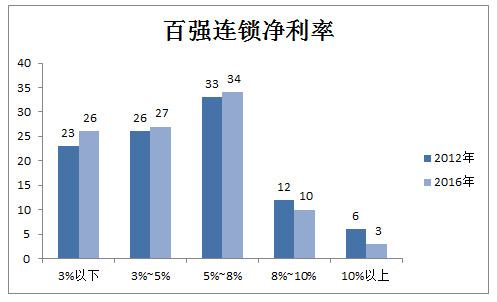

百强销售规模增速明显高于行业平均水平,在2016年达到了14.78%,而药品零售市场增速为9.18%。但企业销售规模快速增长的同时,企业利润率并没有明显提升。和2012年相比,获得高利润率的企业数量明显降低。在主营业务利润无明显改善的情况下,行业经营成本不断攀升,主要表现在人力成本以及租金成本,进一步压缩了企业的利润。

(五)专业化逐步提升

百强连锁门店执业药师配比刚好1人或者超过1人的有22家,但仍有78家企业执业药师配比不足1。百强连锁2016年整体执业药师配比为0.76,比全国社会药房执业药师配比0.68略高。一方面由于新版GSP规定新增门店必须配备一名执业药师,另一方面为了可以承接更多的处方药市场份额,连锁药店企业对于专业化建设日益重视。总体说来,百强连锁执业药师数量近两年大幅增长,越来越接近监管政策的要求。

(六)品牌建设日益重视

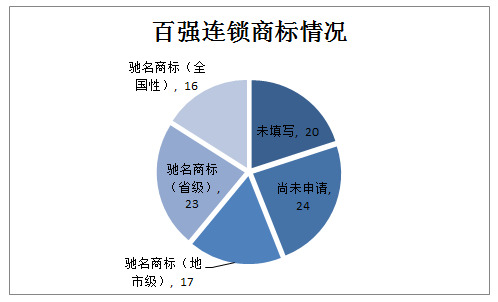

百强连锁中有56家企业申请了商标,其中有16家企业获得了全国驰名商标。大部分百强连锁都是区域龙头型企业,品牌意识在整体行业中占优。零售市场竞争日益激烈,连锁药店的品牌力将会成为连锁药店企业开拓和占领新市场的重要因素。

(七)行业创新任重道远

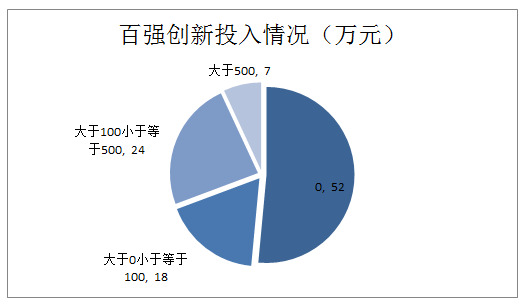

2016年有52家百强连锁企业并未在创新方面有所投入,体现出创新意识较为薄弱;创新专项投入超过500万元的仅有7家。面对新零售浪潮,勇于探索、无所适从、反应迟钝等现象在行业同时并存。

新零售浪潮席卷而来,药品零售业同样不可能置身其外,但由于药品的商品特殊性,在新零售方面的探索相对于其他零售领域而言更有挑战性。

为此,2016-2017年度中国药品零售企业综合竞争力排行榜在百强之外,单设了“新榜”,以呼应药品零售新业态模式的探索。

“新榜”主要聚集两大类型企业:一是以DTP模式为主的专业药房;一是以O+O(线上线下)服务为主导的新型药店。

随着医药分开呼声日高,处方外流不断加码,DTP模式作为专业药房的先锋越来越受到重视。以DTP模式为主营的连锁企业的实践,对于其他连锁涉足该领域,将起到先行者示范作用。

传统的医药电商企业正在摆脱单纯商品销售的依赖,朝着构建线上线下相结合的健康服务体系努力,这些企业除了原本在互联网技术应用上的先发优势之外,由于没有数量庞大的传统门店,因此在转型灵活度上更胜一筹。因此,他们的探索对于以传统门店为主的连锁企业,也有着先行者示范作用。

新零售的“新”,主要体现在以顾客为中心的服务体系构建上,和传统模式有着本质的区别。具体到药品零售而言,从顾客精准画像到顾客数据动态分析,并在此基础上构建强调顾客体验的系统性、专业化服务链条,是殊途同归的共同目标。毋庸讳言,药品零售业在这些方面还处于起步阶段,任重而道远。“新榜”的设立,希望强调这方面先行探索对产业的重要价值和战略意义。入选新榜的企业,与其说是表彰,不如说是对药品新零售先行探索者的鼓励。

药品零售产业正处于行业的转型时期,产业生态链的重构将深刻影响企业生存环境,这对于广大连锁药店企业既是机遇也是挑战。在这一场变局中,能否抓住时代脉搏,成为了企业迅速发展、赢得未来的关键。