2020年,整个医疗器械产业链都处于震荡之中,但同时,2020年也是中国医疗器械市场迎来快速上升的一年。

在一级市场中,2020年医疗器械领域融资事件和金额都大幅提升。

在过去几年的医疗融资趋势中,医疗器械板块一直表现稳定,不像创新药一样在近年来呈现异军突起的态势。今年医疗器械板块融资总体来说是稳中出现一个小高峰。

小高峰出现的原因,很多人认为是疫情提升了行业关注度。但易凯资本执行董事胡敏杰表示,虽然疫情的确让ICU设备、体外诊断和消毒类等医疗器械细分领域出现业绩大幅上升,但疫情并非是医疗器械全行业上升的主要原因。

主要原因有两方面:一方面是今年行业内流入的资金总量太大。投资机构在2019年较为保守,加之上半年受到新冠疫情影响,投资活动受限。所以2020年下半年的时间要投出一两年沉淀资金。导致整体医疗领域都在提升,而医疗器械是医疗重要板块,大量的资金也开始流入器械领域。

另一方面则是因为科创板、创业板注册制等一系列政策的出台,降低了上市的门槛。一级市场和二级市场之间的距离被缩短,很多项目都进入pre-IPO状态。

而医疗器械领域相比于创新药来说,行业比较刚性,风险相对较小,估值相对低,目前上市的企业并不多,行业仍然处于上升期,医疗器械赛道成为了资本配置的选择之一。

当市场上钱很多,同时退出渠道也很通畅的时候,所以大家都在疯狂进入。

潮水冲刷的方向终将会改变河床的方向,2020年,在大量资金涌入、上市退出通道改变、医疗器械带量采购政策落地的背景下,医疗器械行业发生了诸多变化,某些坚硬的坐标系正在被重构。

在当下,动脉网(微信号:vcbeat)发现几大趋势:

在一级市场中,心血管介入领域融资领跑行业,结构性心脏病、神经介入等多个细分赛道全面开花;手术机器人成为长青赛道,新玩家不断入局,拓宽赛道。

在二级市场中,由于科创板、注册制等政策,企业上市时间大大缩短,一、二级市场投资的边界正在变得模糊,未来上市后企业将迎来二八分化。

在政策影响层面,带量采购政策将倒逼行业创新,为应对集采压力,并购整合和拓宽海外市场将成为发展关键。

接下来,动脉网将会分析今年热门融资领域、二级市场主要上市企业和医疗器械政策,展示和阐述医疗器械行业2020年发生的变化。

“今年在医疗器械领域,想投的很多,但贵得我们什么都没投进去。”一家知名PE基金投资人对动脉网表示,他所在的基金今年在医疗领域投资了30亿元,以往投资创新药较多,关注医疗器械两三年以来,今年,他感受到了估值上升的压力。

作为一家弹药充足的基金,今年医疗器械领域估值的暴涨并没有让他觉得恐慌,反而让他更冷静。“现在很多热门赛道中,企业扎推,我们又不想广撒网,虽然现在较贵,我们还是愿意再等,等到真正的龙头出现。”

这家基金的经历或许侧面折射了医疗器械领域一级市场的现状:真正的龙头还未出现,项目还处于成长期,还有较大的发展空间,但投融资的热情不减,市场情绪较为乐观,热门赛道和热门企业受到追捧。

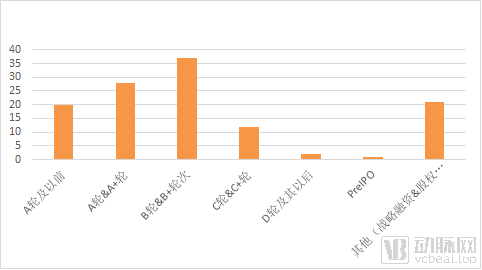

根据动脉橙数据库统计,2020年截至11月31日,国内共发生了231笔医疗器械融资,其中融资金额超过亿元的项目超过92家。

从融资轮次来看,大部分医疗器械融资主要集中在A轮及B轮。

作为今年投资医疗器械领域最多的机构,高瓴表示,高瓴创投推出半年来,仅在生物医药和医疗器械领域,对早期企业投资的数量比去年同期上升了近3倍,其中很多都是A轮和B轮的项目。

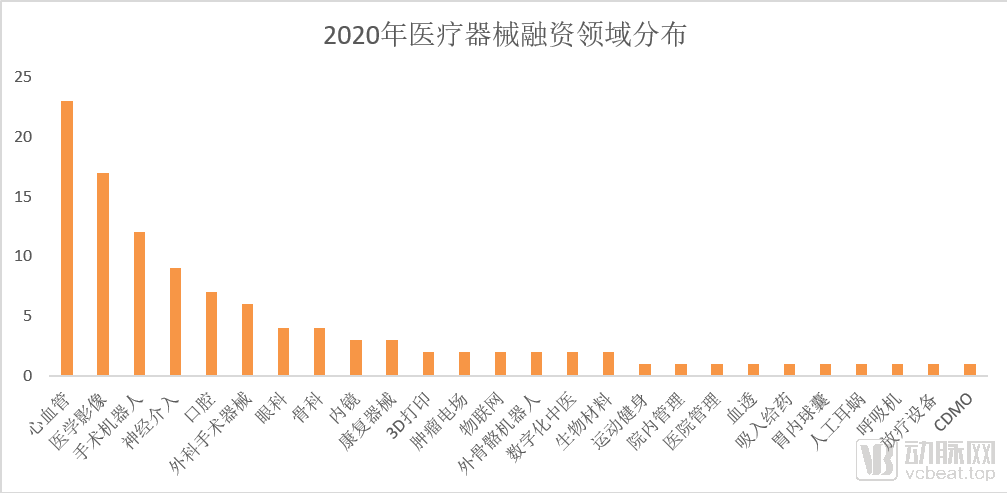

从一级市场的投融资数据也可以看出,大额的融资事件主要集中在心血管、手术机器人、神经介入、外科手术器械、医学影像等热门赛道。

这些热门赛道有什么魔力?它们未来的发展将是持续火热,还是盛极而衰,动脉网接下来将对不同的细分赛道进行分析。

未穷尽罗列,部分企业所涉领域有重叠

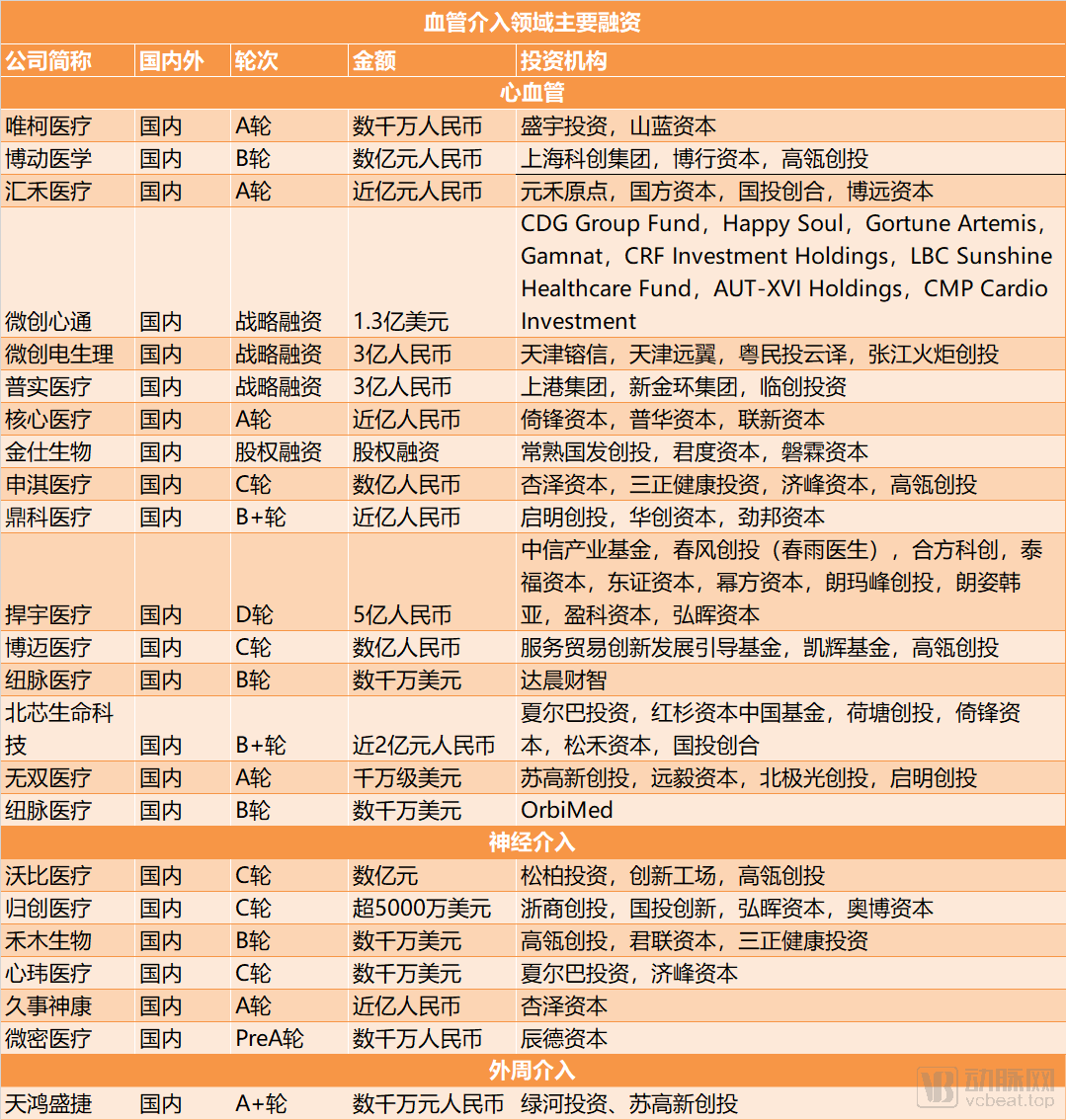

血管介入可以说是2020年吸金又吸睛的领域,在心血管介入中,更加细分的结构性心脏病、心脏节律、基础耗材导丝、人工心脏、心脏电生理等心血管的细分赛道都有融资完成,整个领域可谓是全面开花。

血管介入领域今年的融资有多火热,估值上升,许多热门企业的融资已经到了有钱也挤不进去的地步。

血管介入能够在今年大火,可以说是乘势借时。

首先值得强调的是,支撑心血管领域估值最本质的逻辑依然是建立在庞大患病人群基数上的巨大市场潜力,微创介入也被看作是势不可挡的趋势。

心脑血管疾病在我国一直是致死率最高的疾病,将血管介入领域的融资拆分,可以发现神经介入、结构性心脏病、心脏电生理、人工心脏等领域,分别对应患病人群基数较大的脑卒中、瓣膜疾病、心律失常、心力衰竭疾病。这些领域火热的本质原因依然是巨大未被满足的临床需求。

而为什么偏偏是在今年血管介入会爆发?背后则离不开二级市场上市企业的带动和带量采购政策的影响。

今年心血管领域,启明医疗和沛嘉医疗相继在港股上市,二级市场上市企业对创新企业估值带动明显。同时,二级市场退出渠道的通畅,让心血管领域pre-IPO项目相当抢手,加上血管介入赛道头部企业的稀缺性,血管介入领域出现了较快的估值上涨。

以神经介入领域为例,随着沛嘉医疗上市,心血管介入+神经介入双赛道很快就带火了神经介入,加之这个领域临床需求正处于快速增长中。神经介入一下成为当红炸子鸡,企业密集完成大额融资。

今年下半年,冠脉支架领域的带量采购也催生了市场关注心血管领域的其他细分赛道。

从未来趋势来看,我们认为,随着头部企业完成融资,TAVR赛道沛嘉医疗、启明医疗上市,微创心通即将赴港交所上市,心血管赛道可以说进入了下半场。

对于TAVR这样的成熟赛道来说,多家企业都已经获证,头部企业完成上市,残酷的商业化竞争才刚刚开始。

对于神经介入这样的还处于临床拿证期的赛道来说,现阶段,神经介入企业产品较为单一,产品比较同质化,现阶段都未走向大规模的临床验证阶段,虽然现阶段有众多企业冒出,差距并不明显,但预计在后续的发展中将会被拉开差距。

在血管介入的下半场,考验的是如何从一棵树长到跻身森林的顶层,考验的是如何实现支柱性产品的商业化,抢占市场份额;如何跨病种开发,扩充产品线;如何既要增强本土研发实力,也要建立全球资源调动能力。

2020年值得关注的另一个赛道是外科手术器械,这个赛道在过去的关注度并不高,属于异军突起的赛道。

微创外科手术器械的产品主要是吻合器和超声刀。外科手术中把吻合器叫‘枪’,把超声刀叫‘刀’,根据器械的大小长短还有长枪短枪、大刀小刀之分。

今年高瓴投资的两家微创外科手术器械公司,逸思医疗和厚凯医疗,正是一家主营吻合器,一家主营超声刀。

外科手术器械领域和心血管领域一样,在一二级市场同样都是热门。

在二级市场,国产微创外科手术器械及配套耗材(MISIA)平台康基医疗6月登陆港股,主营吻合器的天臣医疗在9月登陆科创板。

一级市场中,厚凯医疗、方润医疗、逸思医疗、博迈医疗、英途康医疗、雷盛医疗多家企业完成融资,投资机构包括高瓴创投、启明创投、元生创投、华兴资本等国内多家知名的机构。

外科手术器械能够在今年爆火,逻辑和血管介入类似。首先是不断增长的外科手术量以及巨大的市场。2019年,我国的 MISIA 市场规模已经达到185亿元。

此外,我国的高端外科手术器械市场基本上被进口主导,具有较大的国产替代空间。以吻合器市场为例,我国的吻合器市场2019年规模为 94.79 亿元,主要由强生、美敦力为代表的跨国医疗器械龙头企业主导,市场占有率合计占比超过60%。其中腔镜吻合器由于技术要求较高、专利壁垒高,基本被以强生、美敦力为代表的外资厂商所垄断,是进口替代率最低的产品。

再来看超声刀,强生基本占据了80%的市场份额,处于绝对的垄断地位,再加上其他进口超声刀企业,国内企业市场份额占比不到10%。

外科手术器械受到关注的第二大原因是,外科手术器械这个行业比较刚性,未来无论是拿证、并购都比较容易,也较容易被资本催熟。

从未来趋势上看,吻合器将迎来全国范围内的带量采购,市场将面临整合,集中度提高。

我国的吻合器市场本身厂家也较多,产品同质化较为严重,吻合器已经进入带量采购。此前,吻合器已经在多省的带量采购名单中,降价力度直逼支架。江苏省的医用耗材价格谈判,两千多元的直线吻合器降到一百多元,四五千元的痔吻合器降到两三百元,吻合器平均降幅83.93%,最高降幅96.29%。

同质化带来的竞争和带量采购带来的压力,或许决定了在外科手术器械市场中,并购能力和拓展海外市场将成为关键能力。

除了血管介入和外科手术器械赛道,手术机器人这一赛道同样是今年的热门领域。由于技术壁垒高和研发周期漫长,国产的手术机器人发展一直处于早期阶段。

今年骨科手术机器人公司天智航在科创板上市,提振了市场对于手术机器人行业的信心。

手术机器人的市场格局一直以来都是直观外科一家独大,多家企业一直发起冲击。2020年,手术机器人赛道有了新的特点:玩家增多,赛道增宽。

赛道变宽是指手术机器人涉及的病种和术式增多,过去,初创企业涌现的赛道以腹腔镜手术机器人为主。而现在,骨科、肺部、血管介入、神经外科领域都有着企业涌现。

玩家增多是指除了创业公司,医疗器械巨头也纷纷在加大对手术机器人领域的投入。凭借龙头强大的资源和资金优势,快速覆盖了手术机器人领域多个赛道。

今年,微创医疗高调入局手术机器人领域,宣布旗下微创手术机器人公司已经完成30 亿元的融资,其手术机器人产品种类覆盖了腹腔镜手术机器人、骨科手术机器人、肺部活检机器人等多个品种。国际的医疗器械巨头美敦力、施乐辉、史赛克等公司基本也完成了在手术机器人领域对热门赛道的占位。

剩余的赛道包括康复、口腔和影像赛道则是长青领域。

康复器械赛道受益于医保控费的大背景,随着DRG政策的实施,预计康复行业将迎来发展机会。参照美国发展历史,DRGs为标准的预付制度实施后,制度对急性期康复限定治疗费用总额,缩短治疗周期。此举促进了患者对急性后康复治疗需求猛增,使得康复专科医院得到迅猛发展。预计,未来能为我国缺乏康复人才的基层医院提供赋能和解决方案的康复器械公司,将会受到市场青睐。

口腔赛道由于属于消费医疗赛道,不受医保控费影响,具有消费属性的口腔有望受到关注。

回顾2020年医疗器械这一年,除了要关注一级市场外,二级市场的动态同样不容错过。

动脉网在采访调研中,问及一位业内人士将会用哪一个词总结过去的一年时,他脱口而出是“上市”。

随着科创板和注册制的开放,今年也是医疗器械IPO的大年,动脉网统计,今年医疗器械领域上市了超过15家企业,覆盖从心血管高值耗材、康复设备、手术机器人、眼科人工晶体、微创外科手术器械等多个赛道。

从上市的渠道上,科创板上市的医疗器械企业最多,其次是港股。上市的市值在100亿到200亿左右。市值超过500亿的公司只有康泰医学、稳健医疗两家公司。按照此趋势,可以预测未来医疗器械领域将会上市更多的腰部企业。

从未来趋势上看,我们认为未来IPO上市将呈现以下几大趋势。

首先是一二级市场投资将会更加模糊。同时,未来,上市仅仅意味着开始,上市后的企业或将迎来二八分化。

导致一、二级市场融合的最大驱动力是港交所生物科技板块、科创板、创业板注册制等政策出台,退出渠道变得通畅。

这意味着一、二级市场之间的距离大大缩短,以往机构一级市场投完后,往往需要3-4年,才能上市,而现在,这个时间变成了以月计数。项目上市的整体时间缩短了,同时整体估值预期也提高了,一级市场融资需要更多资金。

在医疗器械领域,现在无需大规模的临床使用,商业化未完成也可以完成上市。以往企业上市和IPO往往被看作是赛道成熟的标志,赛道发展进入发展的下一阶段,而如今,上市可以看作是新一轮融资,上市意味着赛道正开始成长,上市对于拉开差距和梯队的效应或许并不明显。在pre-IPO阶段并未出现真正的龙头,所以有的基金选择广撒网。

这也导致了在一级市场中出现了有足够资金的PE基金用VC基金的打法,在pre-IPO阶段用广撒网,颠覆了以往PE投资的一些理念。

这同时对于医疗器械企业也意味着上市或许仅仅意味着开始,上市以后还要面临二八分化。

高瓴表示:如果说对于创新药领域,从0到1的能力是成功与否的关键,而对于医疗器械领域,其全链条的整体能力才会决定未来走向。研发能力和创新能力对医疗器械至关重要,但优秀的生产、运营和商业化的能力,对器械企业来说也尤为关键。因此找到具有伟大格局的创业团队,发现好的商业模式,是医疗器械领域的投资逻辑之一。

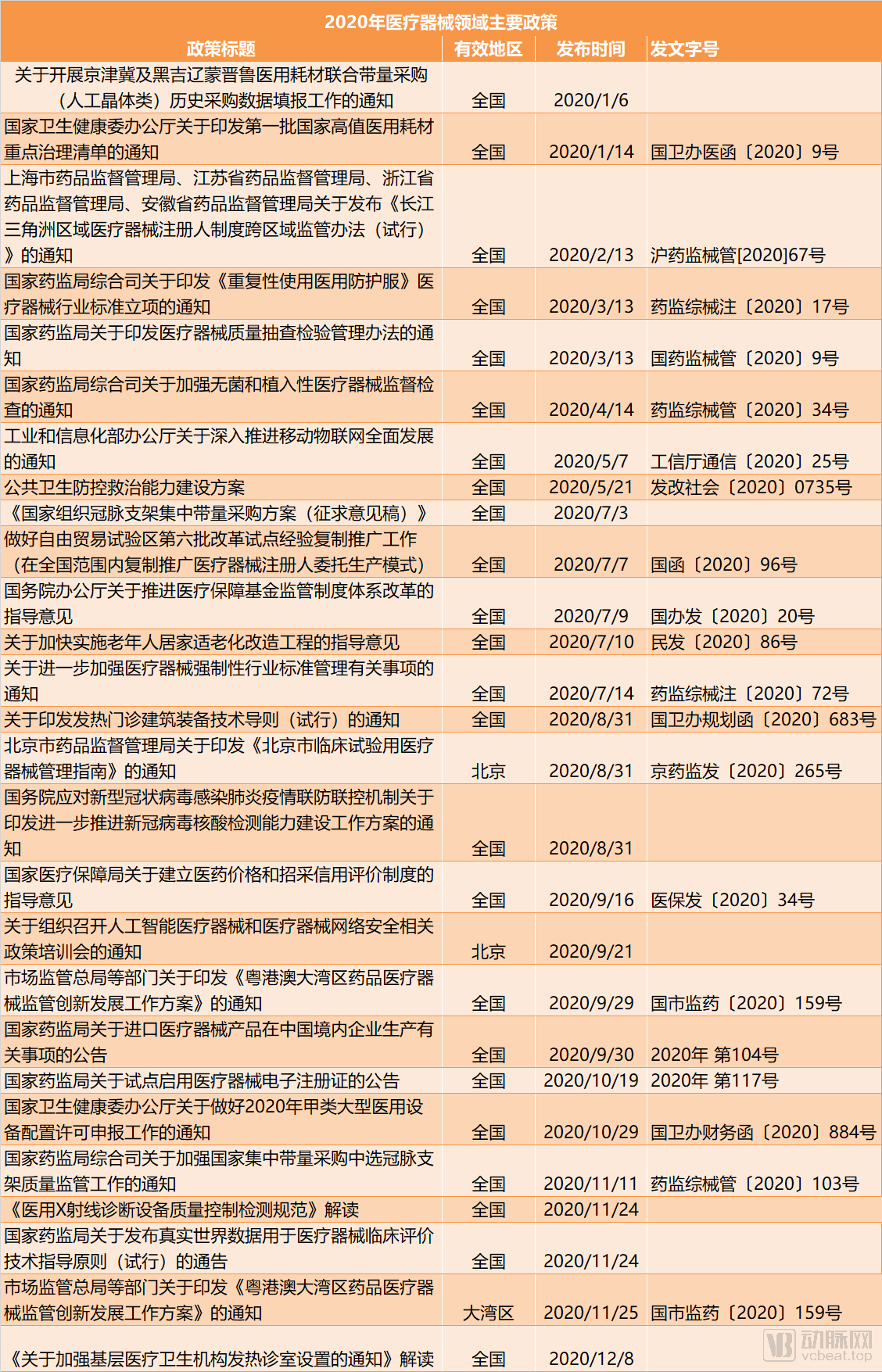

2020年,在医疗器械领域有多条重磅政策出台。动脉网大致将医疗器械领域政策分为四类:第一类是审评审批相关。真实世界数据用于医疗器械临床评价、医疗器械注册人制度全国推广、到2022年粤港澳大湾区内地医疗机构使用港澳上市药品医疗器械等政策出台,为创新性医疗器械的审批进一步打开了通道。

动脉网认为其中最重要的是医疗器械注册人制度,医疗器械注册与生产“解绑”,降低了医疗器械行业的进入门槛。资本、创业者、社会资源等在医疗器械注册人制度下进入医疗器械行业更为便捷。这不仅扩大了医疗器械行业的市场规模,也提升了资源的利用率。

其次是真实世界数据用于医疗器械临床评价。2020年3月,我国首个使用博鳌乐城国际医疗旅游先行区真实世界数据的医疗器械产品美国艾尔建公司“青光眼引流管”上市。

11月24日,国家药监局发布《真实世界数据用于医疗器械临床评价技术指导原则(试行)》明确,在医疗器械已上市国家或地区收集真实世界数据并形成的真实世界证据,可作为已有临床证据的补充,支持在中国的注册申报。

除用于支持产品注册,作为已有证据的补充外——还可考虑将真实世界证据用于医疗器械临床评价的常见情形包括:在同品种临床评价路径中提供临床证据;

临床急需进口器械在国内特许使用中产生的真实世界数据,可用于支持产品注册,作为已有证据的补充;作为单组试验的外部对照;为单组目标值的构建提供临床数据;支持适用范围、适应症、禁忌症的修改;支持在说明书中修改产品的临床价值;支持附带条件批准产品的上市后研究;用于治疗罕见病的医疗器械全生命周期临床评价,加快其上市进程,满足患者需求;上市后监测。

真实世界证据指的是,通过分析真实世界数据,形成医疗器械使用、风险/收益相关的临床证据,可能作为有效的科学证据用于监管决策。由于真实世界数据来源不同,数据质量可能存在较大差异,并非所有的真实世界数据都能产生有效的真实世界证据。

真实世界数据要求具有代表性(数据所包含人群覆盖研究目标人群)、完整性、准确性、真实性、一致性、可重复性。

第二类是新基建类,包括适老化改造、基层医疗卫生服务能力建设和公共卫生防控能力建设的新要求,为医疗器械产业带来了增长的新动能。

第三类是监管相关政策,从电子注册证、各类产品标准规范解读、加强抽检监管来看,医疗器械的监管体系朝着更严格完善和数字化的方向发展。

第四类是医保相关政策,全国性的带量采购政策以及后续的监管,成为今年出台的最重要的政策。

今年对医疗器械领域影响最大的政策就是带量采购政策的落地,它冲击了整个医疗器械市场。

实际上,带量采购并不是一个孤立性的政策,它代表了国家医保对于控费的决心。

易凯资本执行董事胡敏杰表示:“带量采购政策背后其实是与DRG、审评审批的速度加快等一系列政策协同执行,它的落地代表着医疗市场进入了控费时代”。而这将影响医疗器械行业的商业模式、产品研发、市场销售等方方面面。

预计,带量采购涉及的产品将是有大量供给可供选择,销售上处于边缘的产品,能够不增加医保负担的情况下,提升医疗可及性。

从影响来看,我们认为带量采购首先将倒逼企业增加产品线,创新迭代产品,单一同质化的产品的未来的利润空间将大大被压缩。

可以预见,未来,在激烈的竞争中,加速研发创新,打造差异化优势,将会是医疗器械企业的生存常态。

高瓴告诉动脉网:“随着医疗器械的带量采购,行业震荡在所难免,短期看对行业影响很大,但长期来说,集采让医疗器械企业更专注于真正的创新,通过创新的引领,成本的控制和质量的竞争,更好地促进医药行业发展,使得真正有临床价值的创新型公司获取更大市场份额。以下三个维度或许有更多的机会:一是创新能力高且可以提供多维度支持的企业,二是能够不断满足人民巨大需求的产品,三是工程师红利驱动下带来的制造业升级。”

除了倒逼创新外,带量采购压力下,以海外销售对冲国内带量将会成为趋势。

以吻合器这一即将面临全国带量采购的产品为例。我国的吻合器厂家较多,集中于中低端产品中。在带量采购政策落地之前,我国的吻合器厂家就已经开始拓展海外市场,巴西、英国、意大利分别是中国吻合器出口的前三大市场。在吻合器这一品类中,2019年中国自主品牌吻合器出口前三名分别是派尔特、天臣、瑞奇。

预计,带量采购政策的常态化,将加速国内的医疗器械企业拓展海外市场。一些操作简单、即开即用,医生学习曲线较短的产品在出海方面具有优势。

2020年跌宕起伏的这一年,从上半年的疫情到下半年的带量采购,对于医疗器械行业来说提出了诸多考验。但挺过这些考验,对于医疗器械产业的进阶之路来说,只是小小一步。

目前,国内医疗器械总体渗透率偏低,器械相对药物使用率不足,产品组合偏低端,存在非常大的发展和进步空间。

最后,根据《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》,我国医疗器械生产企业90%以上为中小型企业,主营收入年平均在3,000万~4,000万元,与国内制药行业企业3亿~4亿元的年平均主营收入相比,还存在巨大差距。

流水不争先,争的是滔滔不绝。在行业规则不断被重新定义的当下,如何坚持理性,只有创新才能保护自己不被新规则淘汰,成为规则的大浪淘沙后的生存者。