美年大健康2016年营收激增46.65%,净利润3.39亿,多样化体检套餐为增长源

作者:高康平

2017-03-21 17:50

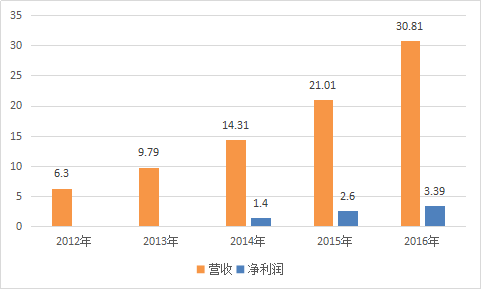

动脉网(微信:vcbeat)3月21消息。美年健康(002044,SZ)昨日晚间发布2016年度报告,报告期内营收30.81亿,同比增长46.65%,净利润3.39亿,同比增长30.21%。

据历史数据,这是美年健康营收及净利连续五年保持高速增长。

数据来源美年健康年报,2012、2013年净利润数据不祥

美年大健康成立于2004年,是一家以健康体检为核心,集健康咨询、健康评估、健康干预于一体的专业体检和医疗服务集团。

美年健康此前于2014年底完成对慈铭体检的收购,并于次年3月借壳江苏三友登陆A股,成为国内唯一一家体检业务为主的上市公司。

根据年报,截至2016年底,美年健康在全国30多个省、100多个核心城市拥有近300家医疗及体检中心,拥有全职专家、专业医护及管理团队近20000人,年服务客户近1500万人次。

产品方面,美年健康以体检作为切入口,拓展专业预防、健康保障、医疗管家等服务,并向移动医疗和健康险业务拓展。

据年报内容,美年健康去年推广了创新产品的销售,包括集合胶囊胃镜、核磁、CT检查的“3650”高端体检套餐和基因检测、癌症肿瘤标志物筛查等套餐。这些创新产品,在提升体检服务及提高客单价方面具有一定成效。

海通证券研报对美年健康体检人次及客单价进行了研究,评估2016年全年美年健康体检人次近1500万人次,包含了慈铭体检及上市公司非控股门店体检人次。慈铭体检人次350万,参股体检门店2016年体检人次150万,则美年健康上市公司控股门店体检总人次约1000万,照此估算2016年客单价为308元/人次。对比历史数据,2014年客单价为271元/人次,2014-2016年年均客单价提升7%。

受益于客单价提升,美年健康2016年毛利率为48.31%,较2015年同期微增0.36个百分点。

前十大子公司收入同比增37%,净利润同比增28%。2016年公司前十大子公司占公司总收入的73%,占公司净利润的73%,收入及利润占比均略有下降,这反映了公司业务正迅速下沉至三四线城市。

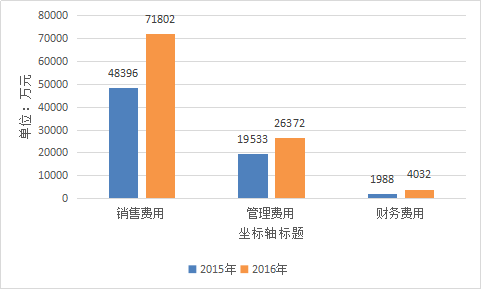

从销售、管理、财务三项费用来看,2016年较上年略有提升。其中销售费用率为23.30%,微增0.27个百分点;管理费用率为8.56%,微减0.74个百分点;财务费用率为1.31%,微增0.36个百分点。

美年健康解释称,销售规模扩大,使销售费用增加;营业网点增加致使管理费用上升,但规模效应致管理费用率下降;财务费用方面,因为集团多有投资,对资金需求增加,相应融资费用增加所致。

智研咨询发布的《2017-2022中国健康体检市场运行态势及投资战略研究报告》显示,2015年体检行业以超过25%的增速增长至940亿,相对2010年的295亿元有了2倍多的增长,五年间符合增速达21%,高于医疗服务行业增速。

随着慢性病发病率提升、亚健康问题凸显、癌症发病率攀升等一系列因素,居民健康意识持续增强,体检越来越受到重视,预计体检市场还会保持高速增长,突破千亿规模。

并购慈铭体检之后,美年健康已稳居国内体检市占率第一。尚不断通过优化体检服务等方式持续挖掘体检及相关业务新兴市场。

除了主营业务之外,美年在大健康领域亦多有布局,包括出资设立产业并购基金,进行外延式扩张,投资医药电商七乐康;与的过西门子合作成立医学影像中心,与太平人寿合作探索保险业务等。

美年大健康董事长俞熔曾表示,美年在对标美国凯撒医疗集团,构建检查、治疗、保险的全闭环模式,体量会比凯撒更大,比如美年现在推行的全科和专科的后续医疗服务,以及3650体检套餐、基因检测,美年除了提供包括胶囊胃镜、核磁、CT在内的全身体检外,还会为客户提供价值数十万元的大病保险、三甲医院导医服务等等,实现对于客户从体检到治疗的全面保障。

美年大健康“3650”套餐

“闭环”,是美年健康多元化的总体目标。其以体检作为入口,逐渐拓展至健康大数据、专科诊疗、基因检测、远程医疗、健康保险等业务,基本涵盖了体检业务的上下游产业链。

海通证券研报认为,美年作为国内体检龙头标的,努力打造大健康产业生态,长期看好。由于场地租金、人员成本较为固定,体检行业是边际成本递减行业。大型体检连锁企业具有成本优势及品牌优势一旦形成规模,下游竞争者难以进入,壁垒较高。公司是体检行业龙头标的,行业卡位优势极好,伴随体检门店向三四线城市下沉及民营体检渗透率不断提升,公司长期增长潜力较大。同时,体检作为健康入口最前端,能够对接保险、医院、器械、三方数据及影像分析等多个方向,正利用入口优势努力打造大健康产业生态链,对其长期成长抱有信心。

受年报利好消息提振,美年健康今日估价拉升0.31个百分点,报收13.03,总市值达到315.52亿。