肿瘤细胞免疫治疗之CAR-T技术(中):全球市场总量超600亿美元,从海外巨头看国内公司反超机会

作者:探针资本

2018-09-17 17:52

探针资本独立出品,欢迎共同讨论~请加微信号S-caffeine

三、CAR-T的政策环境分析

(一)政策分析

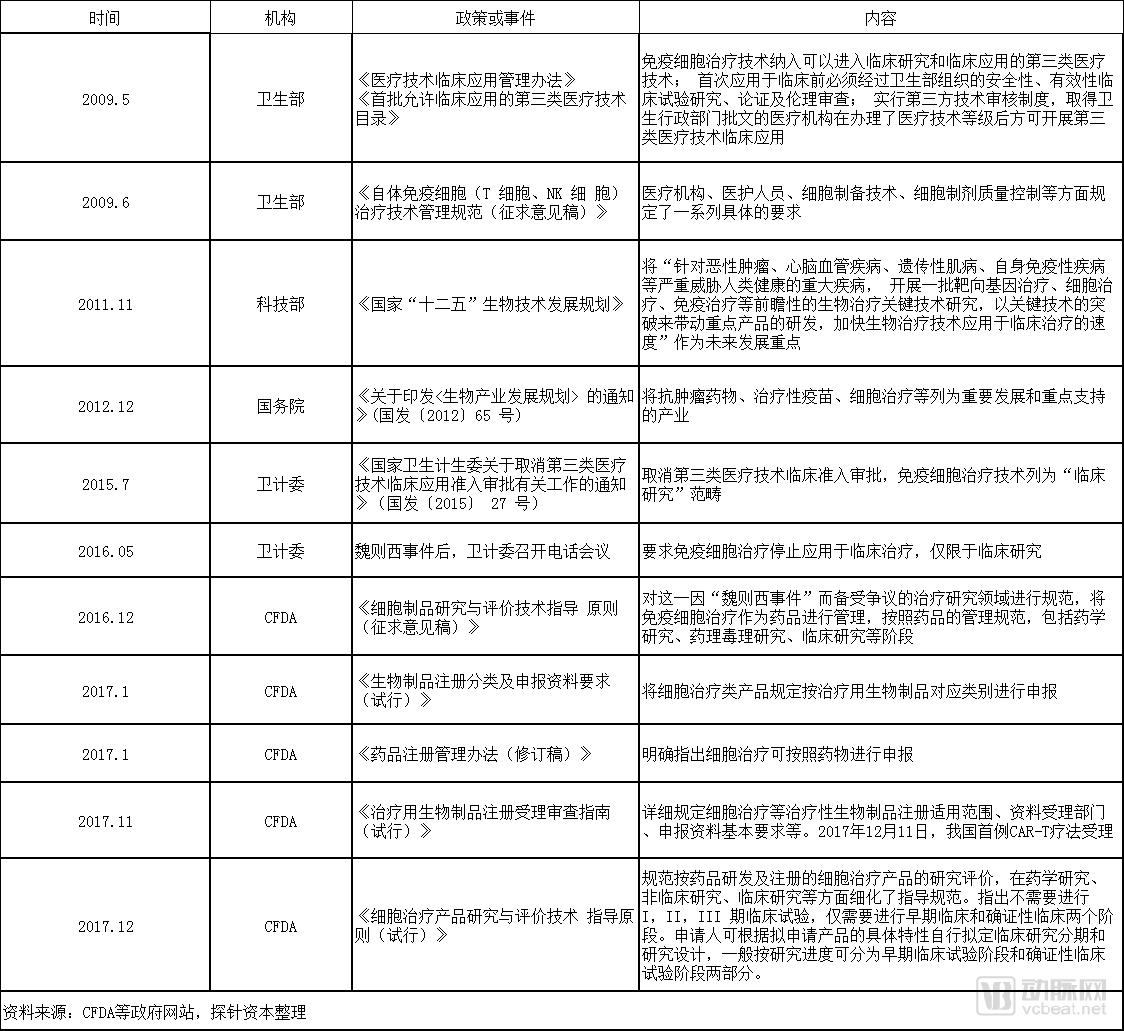

为应对CAR-T的研发趋势,国家制定了相应的管理、评审政策。

2017年11月,在《治疗用生物制品注册受理审查指南(试行)》的指导下,CDE开始受理国内CAR-T治疗药品临床试验申报。同年12月11日,南京传奇生物的CAR-T项目LCAR-B38M细胞制剂,以1类新药递交临床试验申请,成为CAR-T项目以药物进行监管后,首个国内提交的CAR-T项目临床试验申请。随后,部分公司CAR-T项目也相继获得新药研究申请审批受理。

2017年12月22日《细胞治疗产品研究与评价技术指导原则(试行)》正式颁布。该《指导原则》指出细胞治疗临床试验设计与传统临床试验设计不同,申请人可根据拟申请产品的具体特性自行拟定临床研究分期和研究设计,一般按研究进度可分为早期临床试验阶段和确证性临床试验阶段,这将极大减少临床试验所需要的时间。同时,对于已有人体试验数据,可以有条件地免除不必要的动物试验,根据实际情况,不同程度接受非注册临床试验数据,这将加快细胞治疗产品在我国尽早上市。

(一) 市场容量

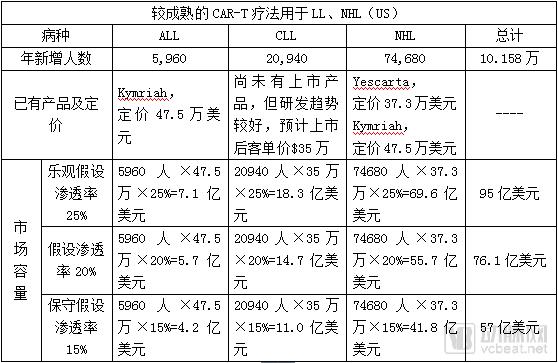

3.2.1 全美CAR-T市场预测:总容量约380亿美元,其中血液肿瘤约百亿美元

CAR-T目前较为成熟的应用还是在血液肿瘤方面,尤其是B系白血病和非霍奇金淋巴瘤治疗领域。

2017年8月30日,诺华的CAR-T 产品Kymriah(tisagenlecleucel,CTL019)成为FDA 批准的首款基因疗法,也是全球范围内批准的首款CAR-T疗法,用于治疗儿童和年轻成人(2~25岁)的复发性/难治性急性淋巴细胞白血病,定价47.5万美元。

另外,2017 年4 月,Kymriah 获得FDA批准的用于治疗复发或难治性(r/r)弥漫性大B 细胞淋巴瘤(DLBCL)的突破性疗法认定。美国时间2018年5月1日,Kymriah获批用于治疗复发或难治性大B细胞淋巴瘤的成人患者(先前接受过两次或以上的系统治疗)作为第二个适应症。

2017年10月18日,吉利德(Kite)的Yescarta(axi-cel,KTE-C19)成为批准的第二款CAR-T 疗法,用于治疗罹患特定类型的大B 细胞淋巴瘤(DLBCL)成人患者,也是首款获批用于治疗NHL的基因疗法,定价37.3万美元。

然而在髓系白血病,包括AML和CML;骨髓瘤;霍奇金淋巴瘤;及实体瘤,如结直肠癌、肺癌、肝癌等方面,研发还较为早期,存在未来被应用的无限可能。

按照Cancer Statistic 2018数据,2018年美国新增癌症患者将达到173.535万人。年新增ALL患者5,960人、CLL患者20,940人、NHL患者74,680人。年新增AML患者19,520人、CML患者8,430人、HL患者8,500人、骨髓瘤患者30,770人、脑或神经瘤患者23,880人、前列腺癌患者164,690人、肺及支气管癌234,030人。

已知Kymriah定价47.5万美元,Yescarta定价37.3万美元,考虑到CAR-T 的研发、生产、质控、物流成本及适用患者的数量,结合现有CAR-T产品的定价与疗效等因素,假设之后新上市的CAR-T产品客单价平均单人单次输注为35万美元。

其他尚在研发阶段的CAR-T疗法用于其他癌症领域的全美市场容量为(因技术尚在研发试验阶段,保守假设渗透率仅为5%):

(173.535万人-10.158万人)×35万美元×5%=286亿美元

因此,全美CAR-T市场容量乐观时为381亿美元,市场一般时为362亿美元,保守时为343亿美元。

3.2.2 全球CAR-T市场预测:总市场容量超600亿美元

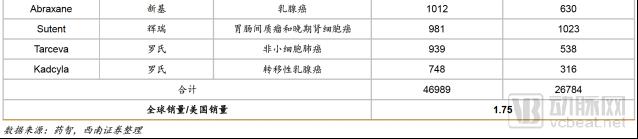

2018年4月,西南证券的一份研报提到“由于前20大抗肿瘤药的全球销量是美国销量的1.75 倍,所以我们认为全球血液瘤市场是美国市场的1.75 倍。”

倘若,全球CAR-T市场也是全美CAR-T市场的1.75倍,则全球CAR-T市场乐观时,市场容量可达到666.75亿美元;市场发展一般是,市场容量为633.5亿美元;市场保守时,容量为600亿美元。

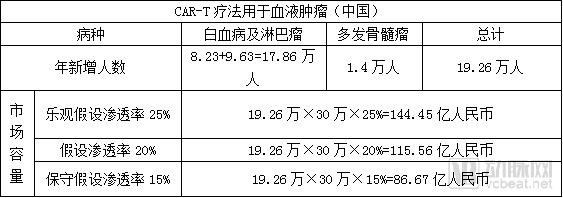

3.2.3 中国CAR-T市场预测:总容量约800亿人民币,其中血液肿瘤约150亿人民币

目前,国内仍未有CAR-T产品获得上市批准。虽然诺华的Kymriah和Kite的Yescarta已获FDA批准上市,但它们若想进入中国,也需在NDA后获得CFDA的批准。2017年12月5日,复星医药与Kite Pharma在中国合资成立复星凯特,由此获得Yescarta在中国的商业化权利以及后续产品的优先授权。今年5月,该产品已收到CFDA的《受理通知书》,但目前尚未获得上市批准。

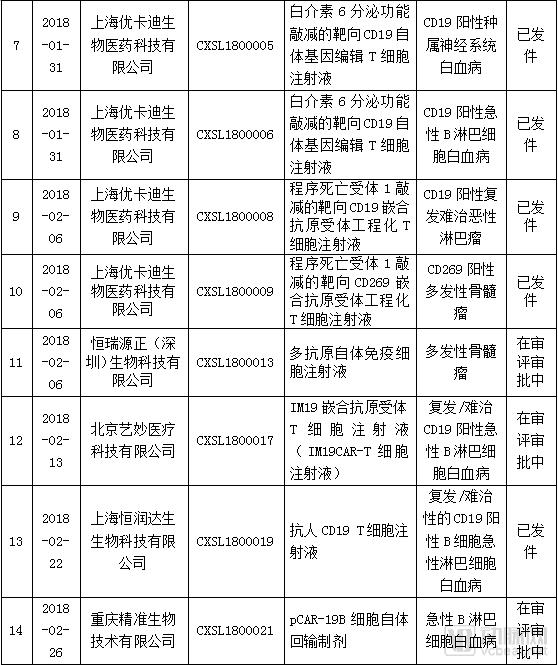

在国产CAR-T方面,截止至2018年7月25日,CDE受理的CAR-T产品IND申报共有24个,目前已发件8个项目,没有申请NDA的项目。其中,针对CAR-T治疗白血病或淋巴瘤的项目有18个,针对多发骨髓瘤的项目有5个,针对肝细胞癌的项目有1个。

按照Cancer Statistics in China, 2015数据,2015年中国新增癌症患者将达到429.2万人。其中白血病患者7.53万人、淋巴瘤患者8.82万人、结直肠癌患者37.63万人,肝癌患者44.61万人,肺癌患者73.33万人。

假设我国年新发癌症增幅为3%,则2018年,预计中国新增癌症患者将达到469万人,其中白血病患者8.23万人、淋巴瘤患者9.63万人。另外,在我国多发性骨髓瘤的发病率约为十万分之一,则多发性骨髓瘤患者约1.4万人。

考虑到国产CAR-T 的研发、生产、质控、物流成本及适用患者的数量,结合现有CAR-T产品的定价与国内基本经济水平等因素,假设之后国产上市的CAR-T产品客单价平均单人单次输注为30万人民币。

其他尚在研发阶段的CAR-T疗法用于其他癌症领域的中国市场容量为(因技术尚在研发试验阶段,保守假设渗透率仅为5%):

(469万人-19.26万人)×30万人民币×5%=674.61亿人民币

因此,中国CAR-T市场容量乐观时为819亿人民币,市场一般时为790亿人民币,保守时为761亿人民币。

(二) 竞争格局

在国际上,诺华、Kite 以及 JUNO三巨头走在研发前沿,不断取得突破性进展。

目前美国已有诺华的CAR-T 产品Kymriah和Kite的Yescarta上市,分别针对白血病和非霍奇金淋巴瘤,同时获得美国医保支持。

中国还没有批准细胞治疗产品作为药品上市,但在批准临床上情况较多。

在抗肿瘤药物的申报情况来看,截止至2018年7月25日,CDE受理的CAR-T产品IND申报共有24个,其中,针对CAR-T治疗血液肿瘤的项目有23个,涉及适应症包括白血病、非霍奇金淋巴瘤、多发性骨髓瘤。针对实体瘤有1个,为肝癌。

目前申报IND的项目中,有8个项目已发件,分别来自南京传奇、药明巨诺、上海恒润达生、上海优卡迪等企业。

(四)海外经典案例企业及产品分析

3.4.1 诺华(Novartis)

诺华(Novartis)成立于 1996 年,总部位于瑞士巴塞尔,是一家主营业务涵盖创新专利药、眼科保健、非专利药、消费者保健和疫苗及诊断等多个领域的国际性制药及生物技术公司。

2012 年8月,诺华与宾夕法尼亚大学达成合作协议,获得授权开发基于宾大研究成果的CAR-T细胞疗法,并斥资 2000 万美元建立实验室,同时成立独立的基因和细胞疗法团队,开始进行CAR-T的研发。2014 年诺华正式向 FDA 提交 IND 申报,2015 年4月开始临床实验。2016年8月,诺华的CAR-T细胞疗法技术逐渐成熟,于是开始全力推动CTL019疗法治疗儿童和青少年中复发和难治型(r/r)B细胞急性淋巴性白血病(ALL)的研发。2017年3月, FDA接受CTL019用于r/r B-ALL适应症的生物制剂许可申请(BLA),并且颁发优先评审资格,评审期缩短至6个月;2017年8 月 30 日,CTL-019获 FDA上市批准,成为全球第一个获批的CAR-T 细胞治疗产品,产品名为Kymriah。

最新官网数据表明,Kymriah针对 r/r B-ALL 的CAR-T 临床治疗,三个月内客观缓解率达 83%(N=52),其在关键临床试验中3个月应答率为82%,6个月生存率为89%,12个月生存率为79%,显示出CAR-T细胞疗法的显著效果。其中,49%的患者经历了3级及以上级别的细胞因子风暴(CRS)的副作用,18%的患者经历了3级及以上级别的神经系统事件(具体症状包括:头痛、昏迷、焦虑、癫痫等),但并未出现发生脑水肿的患者。

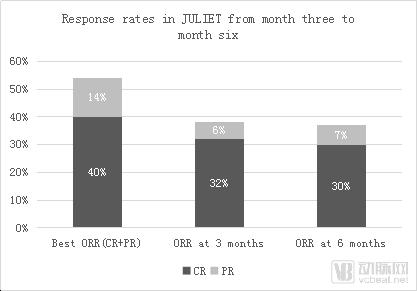

为了获得FDA对Kymriah第二个适应症(r/r DLBCL)的批准。2017年12月10日,诺华和宾大在美国血液学学会(ASH)上联合公布了名为JULIET的全球关键Ⅱ期临床实验研究新数据,评估Kymriah (CTL019)在 r/r DLBCL 中的疗效。数据显示:81例患者在3个月或更早时间的随访中,总体有效率(ORR)为53%,完全缓解率(CR)为40%,部分缓解率(PR)为14%。Kymriah输注6个月后,总体有效率(ORR)为37%,完全缓解率(CR)为30%,部分缓解率(PR)为 7%。

数据来源:诺华官网,探针资本整理

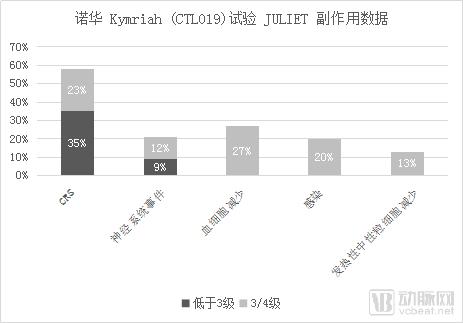

副作用方面,58%的患者出现CRS,其中有 23%出现 3/4 级 CRS(15%3 级,8%4 级)。 21%的患者出现了神经系统事件,并且 12%的 患者为 3/4 级。另外,分别有 27%、20%和 13%的患者发生持续超过 28 天的 3/4 级血细胞减少、3/4 级感染和 3/4 级发热性中性粒细胞减少的症状。输注后30天内有三名患者死于相关疾病持续恶化,但并没有出现脑水肿或死亡事件。

数据来源:诺华官网,探针资本整理

2018年1月17日,诺华宣布FDA授予Kymriah治疗DLBCL成人患者上市申请优先审评资格;同时宣布欧盟EMA对Kymriah用于r/r B-ALL和r/r DLBCL治疗的上市申请(MAA)授予加速评估认定。美国时间2018年5月1日,美国FDA批准诺华用于治疗复发或难治性大B细胞淋巴瘤的成人患者(先前接受过两次或以上的系统治疗)的CAR-T细胞治疗药物Kymriah(tisagenlecleucel,CTL019)第二个适应症。

Kymriah定价 47.5 万美元。2018年4月1日,美国医疗保险和医疗补助服务中心(CMS)宣布为诺华公司的CAR-T疗法Kymriah向医院支付50万美元,用来负担购买了Part B(补充性医疗保险)的残疾人、终末期肾癌患者和65岁以上特殊患者的CAR-T部分费用,这部分患者自身承担20%左右的治疗费用。据诺华官网披露,2018年第一季度,Kymriah实现1200万美元的销售收入。

3.4.2 Kite Pharma(已被Gilead 收购,与复星医药合作成立复兴凯特)

Kite Pharma成立于 2009 年,2017年8月28日被Gilead以119亿美元收购。Kite制药总部位于美国加州 Santa Monica,公司致力于开发新型肿瘤免疫治疗产品,是当下全球肿瘤 T 细胞治疗研发最领先的企业之一,是全球唯一拥有美国国立卫生研究院(NIH)许可的药物公司,与美国国家癌症研究所(NCI)和美国国立卫生研究院(NIH)都建立了广泛的合作关系。

2015年1月,安进预付6000万美元,与Kite Pharma开展合作,研发新的肿瘤免疫疗法,促进CAR-T细胞免疫疗法的研发和商品化。2015年12月,Kite在ASH年会上公布了其CAR-T疗法KTE-C19-101(ZUMA-1)针对难治性恶性NHL的I期临床数据。同时,KITE公司KTE-C19治疗NHL在II期临床试验阶段被FDA授予突破性治疗药物资格。

2016年9月,Kite公布了KTE-C19的二期临床研究中期数据(ZUMA-1),数据显示弥漫性大B细胞淋巴瘤(DLBCL,51位患者)总体反应率ORR达到76%,完全缓解率CRR达到47%;转移滤泡性淋巴瘤(TFL,11名患者)总体反应率ORR达到91%,完全缓解率达到73%。疗效达到预期。

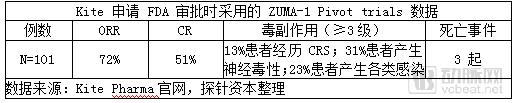

但2017年5月,KTE-C19 试验中出现一名患者因脑水肿死亡,对于 BLA 申请产生一定的负面影响。2016年12月,Kite宣布用ZUMA-1的最新关键性数据向FDA提交上市注册申请,2017年10月18日,Kite制药的产品 KTE-C19 获 FDA 批准上市。FDA 批准该产品适应症为治疗在接受至少2 种其它治疗方案后无响应或复发的特定类型的弥漫大B细胞淋巴瘤成人患者,也成为继诺华 CTL-019 后全球第二例CAR-T细胞免疫治疗技术产品。

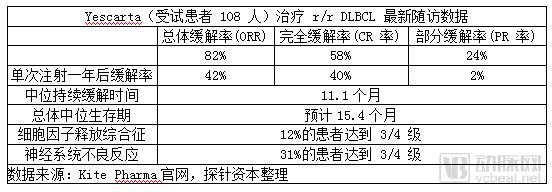

为评估 Yescarta 缓解的耐受性,Kite 对参与 ZUMA-1 研究的难治性侵袭性非霍奇金淋巴瘤患者(n=108)进行了最短一年的随访,后续随访证明效果确实显著。在传统治疗下只能生存 6 个月的DLBCL 晚期患者,在接受 Yescarta 治疗一年后仍有一半以上患者存活,中位生存期预计15.4个月。

目前,该产品定价为 37.3 万美元,CMS为购买Part B(补充性医疗保险)的患者向提供Yescarta疗法的医院支付395,380美元,患者需要自付的最低分摊付款额(Co-payment)为79,076美元。同时,患者还需缴纳1340美元作为报销的“门槛费”。

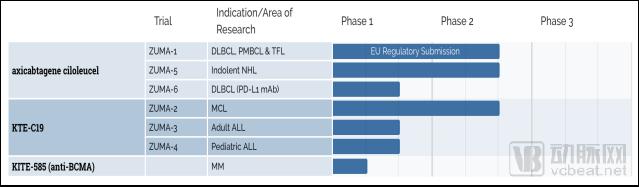

截止2018年7月,Kite共有7项CAR-T 在研疗法,其中涉及KEC-C19有3项。此外,还开始研究多发性骨髓瘤(MM)的以BCMA为靶点的CAR-T细胞疗法。

数据来源:Kite Pharma官网

为了将CAR-T产品国际化扩张,进入亚洲市场,2017 年 1 月 9 日,Kite宣布与日本第一三共合作,引进 KTE-C19 产品在日本的研发、商业化,首付加里程碑合计超过 2 亿美元。 2017年1月10日,复星医药宣布Kite与上海复星医药产业(复星医药全资子公司)成立合资公司——复星凯特生物,致力于开拓中国市场。

3.4.3 Juno(已被Celgene收购,与药明康德合作成立上海药明巨诺)

Juno于2013年成立,总部位于美国华盛顿州西雅图,是一家由 Fred Hutchinson 癌症中心、斯隆-凯特琳癌症中心以及西雅图儿童研究机构合作成立的小型生物制药公司,主要研发CAR-T和TCR-T细胞疗法,原细胞疗法三巨头之一(JCAR015夭折之前)。2018年1月,以90亿美元价格被 Celgene 收购。

Juno进展最快、最成熟的CAR-T 产品 JCAR015,因治疗过程中出现多名患者神经毒性作用死亡和脑水肿死亡被 FDA两次叫停,2017年3月Juno正式宣布终止 JCAR015的II期临床试验,导致其CAR-T研发进度落后于竞争对手诺华与凯特。

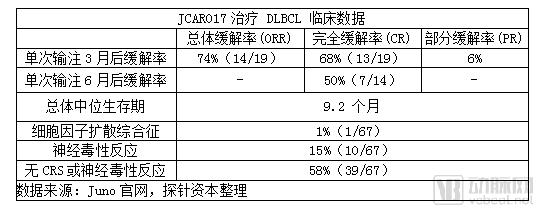

但Juno的另一款产品JCAR017在治疗复发或难治的B细胞非霍奇金淋巴瘤中安全性和治愈率好于诺华。该药已获得了美国FDA授予治疗r/r侵袭性大 B细胞NHL的突破性疗法认证,同时也被欧洲EMA授予治疗 DLBCL的PRIME资格。2017年12月9日,Juno在ASH年会上公布了其CAR-T疗法JCAR017治疗复发/难治性 CD19+非霍奇金淋巴瘤的阶段性试验成果。在接受了高剂量(DL2=1亿细胞)治疗的19例核心组患者中,3个月整体缓解率达到74%(14例),完全缓解率为68%(13例);6个月完全缓解率为 50%(7例)。

副作用方面,67核心组患者中 1%(1例)的患者出现了严重的CRS反应,15%(10例)的患者出现了严重的神经毒性反应,58% (39例)无CRS或神经毒性反应。

另外,Juno还有针对靶点WT-1的JTCR016,已开展针对急性髓性白血病、非小细胞肺癌、间皮瘤三个适应症的I/II 期临床试验。

2016年4月,药明康德与 Juno 合作成立上海药明巨诺生物科技有限公司,加速 CAR-T 产品研发及产业化。公司主要负责在中国境内研究并开展细胞免疫疗法。2018年3月8日药明巨诺宣布完成由淡马锡、红杉资本中国基金和元明资本领投的9000万美元A轮融资。2018年6月27日,药明巨诺宣布其CAR-T产品JWCAR029已在CFDA成功申报IND,并进入临床试验阶段。

3.4.4 Bluebird(与Celgene合作研发)

Bluebird成立于1992年,总部位于美国马萨诸塞州剑桥市,是一家临床阶段的生物技术公司,致力于为治疗严重的遗传疾病和罕见疾病开发革命性基因疗法。

2013年3月,Bluebird和Celgene达成战略合作,共同开发 CAR- T疗法,签署的合作协议囊括里程碑金额合计达2.25亿美元。2015年6月,双方修订合作协议,决定重点开发靶向BCMA的候选药物,将重点集中于靶向B细胞成熟抗原(BCMA)CAR-T细胞疗法研究(bb2121),相关费用合计2500万美元。2018年3月,Celgene与bluebird达成合作研发协议,将共同研发和商业化bb2121疗法,美国地区研发费用和收益5:5分成,Celgene将独自运作bb2121在美国以外市场的药品生产和商业化事宜,Bluebird获得里程碑付款和销售分成。

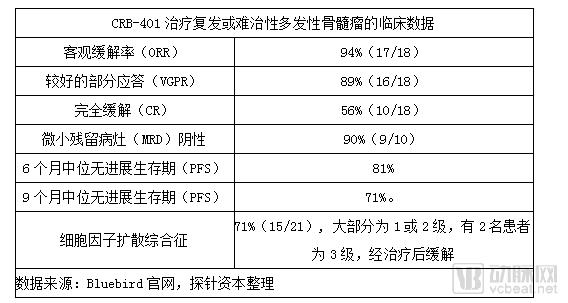

2017年12月,Celgene 和 Bluebird在ASH年会上联合公布了一项中位随访时间为40周(整体范围:6.6-69 )的CRB-401试验临床Ⅰ期结果。该试验评估了CAR-T 细胞疗法 bb2121在21名晚期复发或难治性多发性骨髓瘤患者中的安全性和疗效。数据显示:

bb2121 疗法目前正在进行关键的Ⅱ期临床试验,同时,第二代anti-BCMA CAR- T疗法bb2127也进入了临床Ⅰ期。Bluebird的bb2121凭借优异的Ⅰ期有效性和安全性数据,2017年11月,分别获得FDA的突破性药物资格和EMA的优先药物资格,预计将在 2019 年申报 FDA(first filing)。

3.4.5 Cellectis(与Servier及辉瑞合作研发)

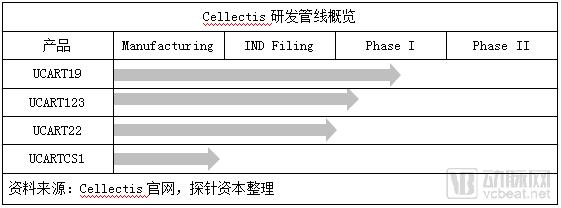

Cellectis在1999年成立于法国巴黎,以异体通用型CAR-T 细胞开发,成为具有赶超 CAR-T 领域三巨头的技术转型公司,拥有全球首个FDA 批准临床试验的通用型CAR-T 产品UCART123。

Cellectis的工程化通用型T 细胞具备着同种异体、冷冻状态、“现成”等优势,可应用于多个患者,是 CAR-T 治疗的一个新方向。Cellectis通过自主研发的TALEN技术敲除了CAR-T 细胞的αβT细胞受体 (TCR) 以及 CD52基因,在组织相容性问题上迈出了历史性一步。目前 Cellectis 总共有4个在研产品,其中针对CD-19靶点的UCART19和针对CD-123靶点的UCART123已进入临床 I 期,两种产品均用于治疗血液肿瘤。

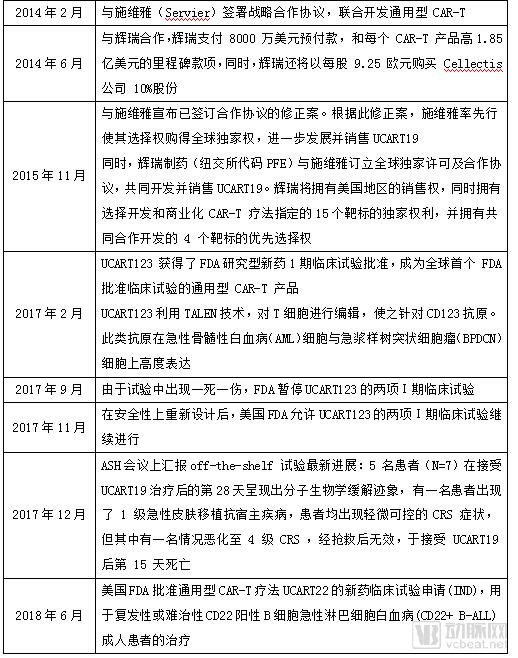

Cellectis的通用型CART 研发一波三折,历程如下:

3.4.6 Bellicum

Bellicum制药公司(NASDAQ:BLCM)成立于2004年,位于美国休斯敦,是一家专注于发现和研制治疗各类癌症的创新细胞免疫疗法的生物制药公司,其针对的疾病包括血癌,肿瘤,以及罕见遗传性血液病等。

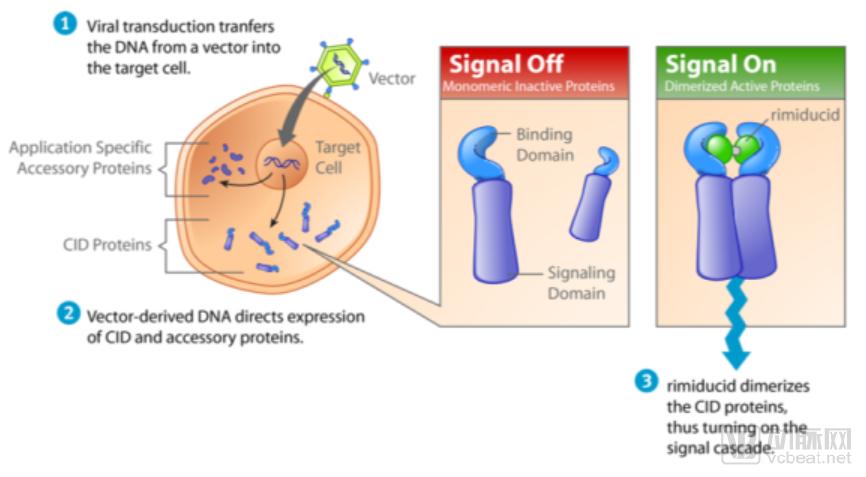

Bellicum的核心技术之一是分子开关rimiducid,通过给信号域引入并结合特殊设计的CID(化学诱导的二聚体化技术),给CAR-T疗法添加一个分子开关,通过小分子 rimiducid 来控制信号通路的开闭,使得细胞疗法变得更可控;从而解决了个体差异大、剂量难以控制、易出现严重副作用等问题,对治疗效果进行质量调控。

Rimiducid分子开关作用机制

图片来源:Bellicum官网,探针资本整理

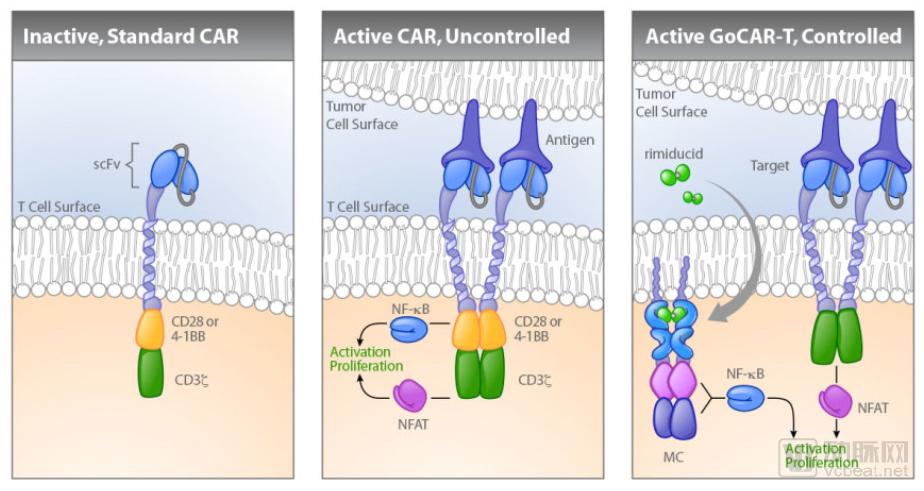

公司依托 CID 平台,结合 CAR-T 技术,开发了自杀开关 CIDeCAR 、活性开关GoCAR-T、针对骨髓移植和TCR-T治疗的自杀开关 CaspaCIDe及针对DC的DeCIDe。

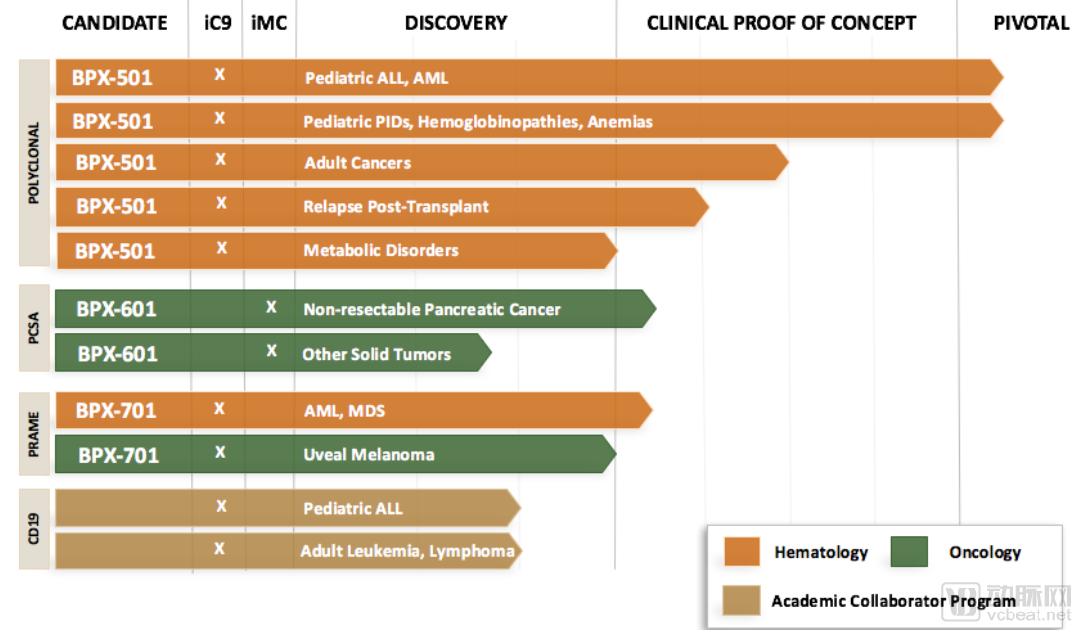

活性开关GoCAR-T主要功能为诱导T细胞的激活和增殖,在研产品有BPX-601。体外研究数据表明,靶向前列腺干细胞抗原(PSCA)的GoCAR-T产品对T细胞增殖及细胞因子的释放有明显的促进作用。

BPX-601疗法基于公司的GoCAR-T技术,目前处于临床一期试验阶段。这项名为“BP-012”的I期临床试验(ClinicalTrail.org 注册号:NCT02744287)是一项开放的非随机性剂量研究试验,在贝勒大学医学中心进行,主要是为了在30名不可手术切除的胰腺癌患者身上评估BPX-601联合Rimiducid治疗的安全性以及有效性。

传统CAR-T技术和GoCAR-T技术对比

图片来源:Bellicum官网,探针资本整理

自杀开关CaspaCIDe技术主要功能是诱导T细胞凋亡,相关产品有BPX-501和 BPX-701。BPX-501是目前Bellicum公司进展最快的细胞疗法药物。虽然BPX-501 在2018年1月的临床试验中造成三例脑损伤,导致临床试验被FDA叫停,但该产品在欧洲的BP-004 临床试验仍然继续。

3月13日,Bellicum公布在研候选疗法BPX-501用于小儿急性髓系白血病(AML)和原发性免疫缺陷(PIDs)治疗的中期数据,该产品获得高缓解率和高生存率。数据表明,BPX-501 T细胞有潜力对AML患者达到持久的抗白血病作用。

在该研究中,38名haplo-HSCT后接受BPX-501治疗的儿童AML患者获得了完全缓解。中位随访1年后,无复发生存率和总生存率分别为91.5%和97.3%。而相对照的则是文献中报道的接受干细胞移植儿童AML患者60%-80%的一年期生存率。

Bellicum研发管线

图片来源:Bellicum官网,探针资本整理