作为世界上第一个记载大麻治疗属性的医学家,神农氏一定没有想到,被他视为药物的大麻在4700年后的今天已变成美国的头号毒品和世界上最为广泛的毒品。

据估计,美国每3个人中就有1人曾试过大麻,就连克林顿和奥巴马都不得不承认自己年轻时抽过这玩意儿。他们之所以这么做,不是因为诚实,而是为了竞选需要。如果他们否认自己年轻时抽过大麻,反而会被认为是不合时宜的伪君子。可见,大麻虽没有一个好名声,却广泛影响着美国乃至世界各地的人们。

不知是凭借广泛的群众支持,抑或是依靠资本的强势驱动,总之,“工业大麻”已成为市场最火的概念之一,而大麻产业也跻身北美乃至全球最热门的投资领域。

根据大麻行业咨询公司Viridian Capital Advisors发布的数据:2018年,全球大麻类公司已经融资近138亿美元。全球各大股市的工业大麻板块全线飘红,大麻指数持续涨停的场面已经屡见不鲜。在美上市的大麻公司Tilray的股价一度飙升到300美元,两个月涨逾16倍。

大麻可以分为工业大麻、毒品大麻和中间型大麻,主要区别在于精神活性成分四氢大麻酚(THC)含量的高低。获准合法种植的工业大麻,THC值均低于0.3%。医用大麻属工业大麻分支。

动脉网(公众号:vcbeat)从工业大麻的诞生地北美地区出发,重点对其头部市场美国进行扫描,试图厘清医用大麻产业如何造就千亿级市场风口,未来考验与机会何在。

我们将从以下几个维度对医用大麻产业进行观察:

医疗临床应用情况与进展

产业投融资趋势

关键政策与影响

产业链与头部企业案例

医用大麻含有的大麻二酚(CBD),具有抗痉挛、抗焦虑、抗炎等药理作用。在大部分国家,大麻的合法化进程都是从医用大麻合法化开始的。

科研人员和生物技术公司对大麻的医用价值一直在进行持续性研究。去年,美国国家科学院、工程院和医学院(NASEM)通过调查约10000个样本,发布了一份长达395页的调查报告并总结了大麻治疗各种疾病的效果,包括治疗阿尔茨海默病和帕金森病、衰弱性癫痫症、多发性硬化症(MS)、癌症、艾滋病和厌食症等。

在临床进展方面,针对多发性硬化症,GW Pharmaceuticals成功开发出世界上第一个来自大麻植物的处方药Sativex,用于缓解神经性疼痛、痉挛状态、膀胱过度活动症和其他多发性硬化症状。

针对癫痫症,FDA已经批准了2款CBD药品,分属美国Insys公司和GW公司产品。

在厌食症的治疗方面,美国Insys公司开发的CBD口服溶液,在2017年12月获得FDA快速通道认定。FDA还批准了该公司研发的Marinol和Syndros,用于缓解与艾滋病患者体重减轻相关的厌食症。

此外,Zynerba Pharmaceuticals、Corbus Pharmaceuticals、Nemus Bioscience等生物制药公司通过在大麻植物中分离特定的大麻素,开发针对多种疾病的大麻药物,许多大麻类药品均处于临床试验阶段。

此外,医用大麻药品可用于抑制疼痛,未来或可取代阿片类药物。

在全球范围内,大麻产业正在大规模扩张。根据市场研究公司Edison Research 在5月发表的一份报告,全球的医用大麻是一个潜在价值1400亿美元的市场。

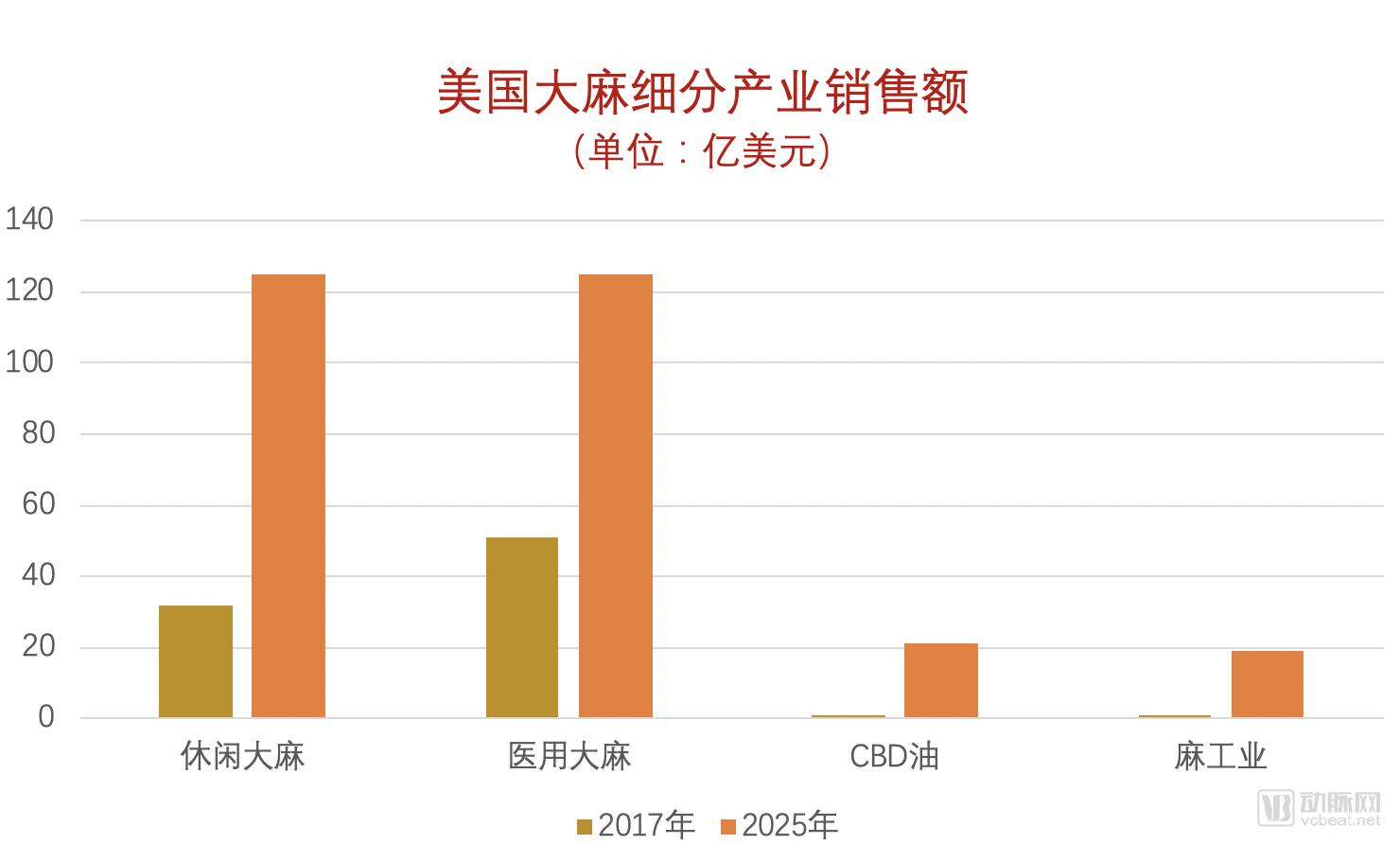

资料来源:MEDICAL MARIJUANA,INC官网

根据 Medical Marijuana公司的预测,美国医用大麻销售额预计将在2025年突破120亿美元。CBD作为一种非麻醉的营养补充剂,也将在美国保健品市场中取得20亿美元以上的销售额。

从投融资情况来看,据汇众医疗的统计,近十年,全球工业大麻产业股权融资事件有552起,获投企业达390家,其中美国就有293家企业。参与的投资机构超270家,平均单笔交易规模近1000万美元。数据显示,早期项目(种子轮、天使轮、A轮)占主导地位,但近两年中期项目(B轮、C轮)不断增加。

据动脉网不完全统计,医用大麻行业在2019年至今,共发生4起投融资事件和5起并购交易,重要事件包括:

Verdemed Holdings完成1270万美元融资,建立大麻种植基地;

大麻公司NorCal Cannabis完成2700万美元A轮融资;

Green Peak Innovatios完成3000万美元夹层融资,扩大医用大麻产能;

Curaleaf以12.7亿加元收购Cura Partners,巩固大麻领域主导地位;

通过对这些事件的大致梳理,我们发现,近期医用大麻行业的投融资交易仍旧以早期项目为主,融资金额均在千万美元以上。同时,随着并购事件的增多,该行业已经出现了企业重组、资源整合的迹象。

关于驱动医用大麻市场强势增长的因素,可以基于以下四个方面思考:

一,相比某些治疗方案,大麻或更安全,副作用更少;

二,老龄化人口稳步增长,慢性病增多,大麻作为治疗药物的需求也随之增多;

三,临床试验、研发和大麻适应症的商业化将促进市场的增长;

四,大麻提取物CBD或使饱和的保健品市场发生一些变化。

众所周知,医疗本是一个强监管行业。大麻作为一种管制品,更是从方方面面受到法律的限制。因此,医用大麻产业最终的发展前景如何,将很大程度上取决于政策的影响。

如Edison Research医疗保健部主管Max Jacobs指出:“医用大麻产业的井喷式增长,不是一个能否会发生的问题,而是一个何时发生的问题,这取决于政府何时全面鼓励该行业走向合法化。”

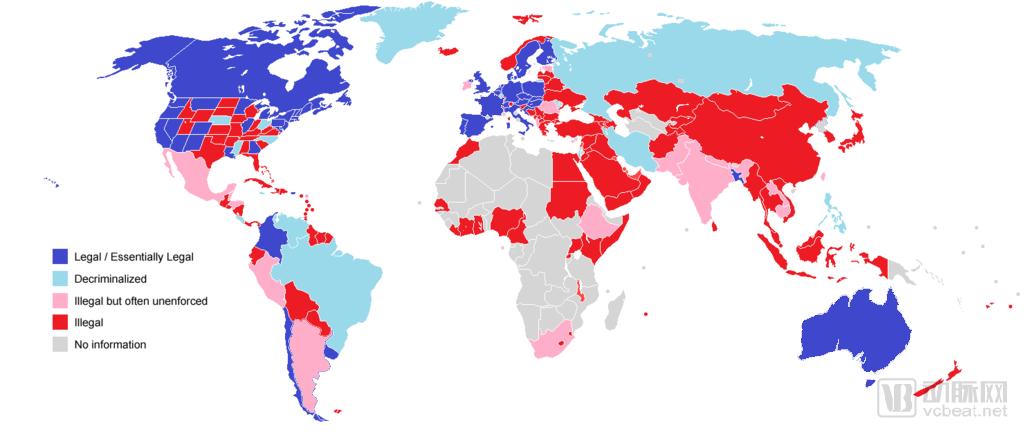

迄今为止,使大麻医疗用途合法化的国家包括澳大利亚、加拿大、新西兰、智利、哥伦比亚、德国、希腊、以色列、意大利、荷兰、秘鲁、波兰和英国。部分国家和地区将医用大麻除罪化,但包括中国在内的许多国家仍然不允许任何目的的大麻合法化。

各国对医用大麻的法规限制

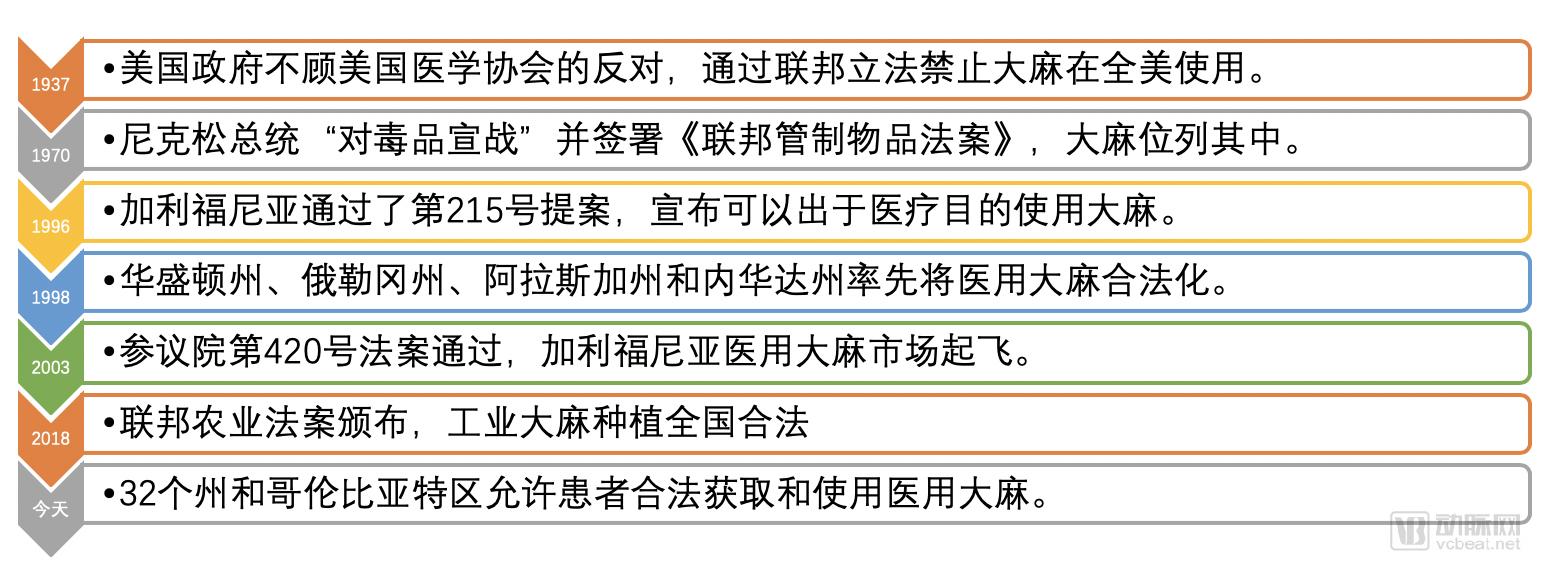

在过去的近100年里,医用大麻在美国经历了从全面封杀到逐渐合法化的过程。动脉网梳理了其中的标志性事件:

从合法化进程可以看出,美国州政府和联邦政府对医用大麻的态度存在一定差异。在州一级,越来越多的政策体现出社会对大麻日渐开放的接受程度和对其医疗用途的认可。目前,美国32个州和哥伦比亚特区已将大麻的医疗用途合法化。但在联邦一级,法律暂未跟上不断变化的公众态度和医学研究成果,大麻仍被禁止用于任何医疗目的。

联邦政府的两个重要法案,对医用大麻合法化进程起到了至关重要的作用:

Rohrabacher-Blumenauer修正案于2014年通过,旨在禁止美国司法部使用联邦资金阻止各州实施自己的医用大麻法。这意味着拥有医用大麻法律的州能够在不担心联邦干预的情况下正常运作。

农业法案同样于2014年通过,该法案将工业大麻的种植和培育合法化,将工业大麻用于研究和试点项目。2018年新农业法案进一步规定,美国联邦政府正式将工业大麻与大麻划清界限:工业大麻是一种农产品,而大麻仍旧是一种受控物质。这项农业法案将使工业大麻从联邦管制物质清单上消失,农民能够申请种植许可证,各州也能自行监管本州的工业大麻行业。

这两个法案均在奥巴马任职期间通过,可见他本人对大麻的宽松态度。他在接受《纽约客》采访时也曾表示:“我小时候抽过大麻,现在来看这是一个坏习惯,属于恶习,和抽香烟差不多,但我不认为大麻比酒精更危险。”

通过观察州政府到联邦政府的政策趋势,我们不难发现,医用大麻行业方兴未艾,合法化趋势已经逐渐明朗。据投资银行Ackrell Capital的一份研究报告预测,到2020年,合法大麻将扩展到美国50个州。

关于医用大麻的政策逐渐向合法化趋势倾斜的原因,经动脉网分析,至少包括以下四点:

第一,政府希望通过法律更好地管理大麻,打击已经泛滥的黑市交易;

第二,随着大麻及其治疗益处的医学研究不断取得新进展,生物技术公司开发出更多的大麻素产品,大麻的医用价值日益显现;

第三,公众对大麻药品态度的软化促使了政策的软化,从而推动了医用大麻的合法化;

第四,基于经济层面的考量,大麻合法化可能为大麻产业带来指数级增长的经济效益。一方面,大麻种植的解封,将为美国农业提供新的增长点;另一方面,美国的医用大麻产业预计将提供多达34万个全职工作岗位,并产生数百亿美元的经济影响。

Edison的研究报告指出,尽管加拿大是首个将医用大麻推向市场的国家,但美国很可能是最重要的医用大麻市场。

经过近几年的发展,美国的医用大麻行业进一步细分,目前已形成医用大麻种植、大麻药物开发、服务提供商三个主要垂直领域。动脉网从三大板块中各选取了1到2家以美国为主要市场的头部企业进行简要分析,并结合其他公司的大致掠影,以了解美国医用大麻行业的发展现状。

医用大麻产业链分类

2014年4月,Canopy Growth成为北美第一家上市的大麻公司,拥有39项涉及大麻和大麻素医疗用途的美国临时专利。该公司业务范围广泛,包括大麻种植、用超临界流体CO2萃取技术生产大麻提取物,以及生产不同比例的THC和CBD的大麻油产品、软胶囊等。

Canopy Growth旗下子公司Apollo一直在进行慢性疼痛的临床研究;另一家子公司Entourage Phytolab旨在为巴西和国际市场研发基于大麻的药品;Canopy Growth还持有Scientus Pharma9.8%的股权。这家公司是一家垂直整合的生物制药许可经销商,专注于开发和商业化医药级大麻素衍生物产品。

据Zacks Investment Research报道,华尔街分析师预测Canopy Growth本季度的销售额将达到7198万美元。而去年同期销售额为1805万美元,同比增长率将达到298.8%。

除Canopy Growth,Cronos Group、Tilray和Aurora等公司也在医用大麻种植业发挥着重要作用。

Cronos Group在加拿大拥有2处126英亩种植基地,以种植、生产和销售医用大麻为主,产品已经出口到欧洲和亚洲的35个国家。

Tilray是一家获得GMP认证的医用大麻生产商,培养了多种菌株以满足患者的需求,包括籼稻、苜蓿、杂交种和富含CBD的品种,已在12个国家和地区提供产品。

Aurora在全球有8间投入生产的工厂,业务覆盖大麻全产业链,年产能超过50吨,在五大洲的23个国家销售和运营。

GW Pharmaceuticals成立于1998年,专注于大麻素产品在疾病领域的应用。该公司注册了大麻素治疗癫痫、精神病、癌症、炎症、糖尿病以及多发性硬化症的专利,还注册了用超临界流体萃取大麻提取物的工艺专利。

GW成功开发出世界上第一种来自大麻植物的处方药Sativex,该药目前已在美国以外的25个国家获得批准用于治疗由多发性硬化引起的痉挛状态。

2018年6月26日,CW开发的一种纯化大麻二酚(CBD)口服制剂Epidiolex也成功上市销售,以治疗Dravet综合征和Lennox-Gastaut综合征这两种罕见癫痫症。这也是FDA批准的第一个CBD药物。

在美国,约有35000人患有这两类癫痫,但传统抗癫痫药物对大多数患者效果甚微。在临床试验中,Epidiolex将这些适应症的癫痫发作频率从基线减少了40%至50%。目前,无论联邦或州大麻法律如何规定,患者均可以在全美50个州服用此药。

如今,GW正在继续研究和开发Sativex。结节性硬化症复合体的第3阶段试验和胶质母细胞瘤第2阶段试验正在进行,新生儿缺氧缺血性脑病(NHIE)静脉注射CBD计划已完成第1阶段试验。GW还在评估其他适应症中的大麻和大麻素,包括精神分裂症和自闭症。如果大麻能够安全地解决这些病症,它将可能为公司带来数十亿美元的收入。

有机构预测,GW Pharmaceuticals 的预期销售额在2024年将达17亿美元。

Insys Therapeutics是一家位于美国亚利桑那州的生物制药公司,目前已开发出三个重磅药物:Subsys、大麻二酚(CBD)口服溶液和Syndros(芬太尼舌下喷雾)。

2012年,该公司的Subsys获批上市,其含有的止痛成分含量比吗啡强烈80倍。该药用于治疗18岁及以上已接受过且能耐受阿片类药物治疗持续性疼痛的癌症患者,以及服用大麻类药品的癌症患者所出现的爆发性癌症疼痛。

2014年,FDA批准大麻二酚(CBD)口服溶液治疗小胖威利综合征的孤儿药资格。兰诺克斯综合征是一种罕见的儿科发作性癫痫,常常会导致儿童肥胖和2型糖尿病。2017年末,这款创新药获得了FDA的快速通道资格认定。

2016年,该公司药物Syndros(dronabinol)获得了FDA的批准用于治疗体重减轻、恶心呕吐的艾滋病患者,以及用常规药物无法缓解症状的化疗期癌症患者。

其他生物制药公司也在积极开展临床试验,包括Zynerba、Corbus、Memus、InMed等,这预示着未来将有更多的大麻治疗方案进入商业化阶段。

Zynerba的候选药物ZYN002是合成的CBD透皮凝胶制剂,目前正在开展5种适应症的临床试验评估。

Corbus的候选药物Anabasum是第一个合成口服内源性大麻素类似物,可治疗慢性炎症并阻止纤维化过程。目前该药物正在进行4项2期临床试验,适应症包括系统性硬化症、囊性纤维化、皮肌炎和系统性红斑狼疮。

Memus拥有独特的大麻素(CBD)眼科药物开发平台,研究干眼综合征、青光眼、黄斑变性等眼部疾病的新药。

加拿大InMed制药公司从事临床前阶段的大麻素药物研发。公司目前正在开发两种药物:用于治疗表皮松解症的INM-750和用于治疗青光眼的INM-085。

MedMen是美国最著名的大麻垂直零售商,在亚利桑那州、加利福尼亚州、内华达州、纽约州和佛罗里达州开展业务。MedMen在种植、制造和零售方面拥有19个珍贵的经营许可证。去年在加拿大证券交易所上市时,凭借10亿美元的估值,MedMen成为该领域的“独角兽”企业。

MedMen在美国最大的医用大麻市场加利福尼亚州的 9家门店收入占其业绩的90%以上。该公司已经证实,在加州的商店每平方英尺的销售额与Apple Store的销售额相当。本季度结束时,MedMen将拥有82个零售许可证和32个开放式商店(包括待定收购)。

本季度,MedMen的全系统收入为3660万美元,其中包括所有零售业务,与第二季度相比增长了22%,第三季度的预计销售额增长了11%,达到5490万美元。

该公司成立于2010年,是美国大麻产业包装解决方案的顶级供应商,现已向北美、南美和欧洲的种植者、加工商和生产商销售超过10亿件产品。该公司的产品包括专为大麻产品设计的包装解决方案,包括流行瓶、蒸发器和其他容器。KushCo还生产用于从大麻植物中提取大麻素的碳氢化合物气体和溶剂,以制造CBD油和其他产品。

近日,KushCo报告了2019财年第二季度业绩,公司收入增长了39%,达到3500万美元,这表明KushCo已成功扩大其客户群并扩充其产品范围。但KushCo毛利率仅为18%,与上一季度持平,这表明该公司还需要探索更为科学的盈利模式。

此外,医药级大麻经销商WeedMD推出了首个基于区块链的大麻验证和跟踪服务。

大麻快递物流公司Eaze,致力于为诊所、患者、药房提供一个高效平台,让符合资格的患者以最简单、最快捷的方式获取大麻药物。该公司的EazeMD是医用大麻行业中第一个登陆苹果和谷歌应用程序商店的App。

信用合作社 Partner Colorado,专门为大麻行业提供支票账户。在短短三年的时间里,它已成为大麻行业最大的服务银行。

经过以上分析,动脉网认为医用大麻产业在美国正处于发展的黄金时期,目前已经拥有一定的科研进展、广泛的市场基础、大量的资金加持和初步的政策倾斜。但这并不意味着该行业是无风险的。

从产业发展来看,虽然医用大麻市场比娱乐大麻市场更为成熟,但大多数医用大麻公司都只有短暂的经营历史,其增长前景仍旧取决于政策的稳定性。

从科研进展来看,未来医用大麻的相关试验并不能保证其安全性和有效性能能达到预期。迄今为止,FDA尚未批准用于治疗任何疾病或病症的大麻营销申请,也尚未确认大麻对任何特定疾病或病症是安全有效的。此外,FDA还收到了使用大麻或大麻衍生产品治疗疾病的患者的不良事件报告,大麻和大麻衍生产品的医疗属性还有待进一步证明。