与泡沫共舞,做时间的朋友——靶向治疗与技术投资新思考

作者:王世薇

2018-12-11 10:22

动脉网(微信号:vcbeat)获悉,2018年12月7日,“2018医疗健康产业投融资峰会”在上海开幕,与会嘉宾就精准医疗领域的投资及人工智能+医疗新风口等话题展开了讨论。联想之星合伙人冷艳出席峰会并发表题为《与泡沫共舞,做时间的朋友——靶向治疗与技术投资新思考》的演讲。

联想之星合伙人冷艳

以下为冷艳演讲内容整理:

2018年下半年以来,很多基金都选择了加强修炼内功的策略,所谓修炼内功,一般会有两个表现形式,一是多看少投,二是积极参会。所以我们发现,今年下半年,很多会的质量还蛮高的,同时,有些词汇高频出现,比如市场下行、资本寒冬、反周期投资等。那么医药行业是什么情况呢?

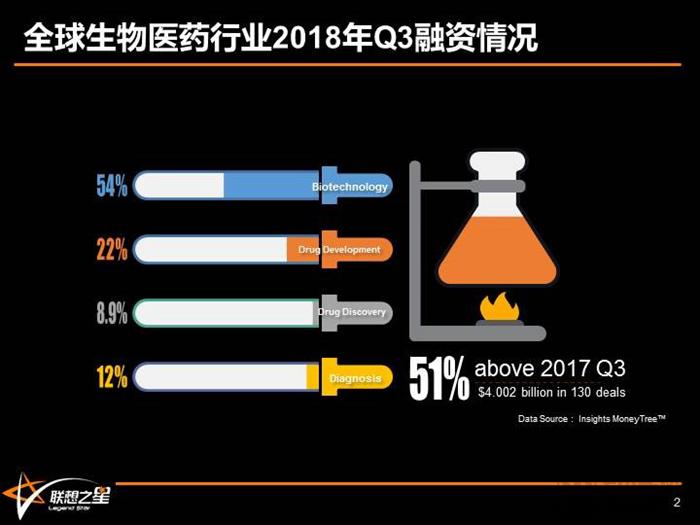

在几个超级大deal close的拉动下,2018年第三季度,全球生物医药行业共完成了130笔风险投资交易,总共募集资金40.02亿美元,同比增长51%,头部项目吸金效应明显。

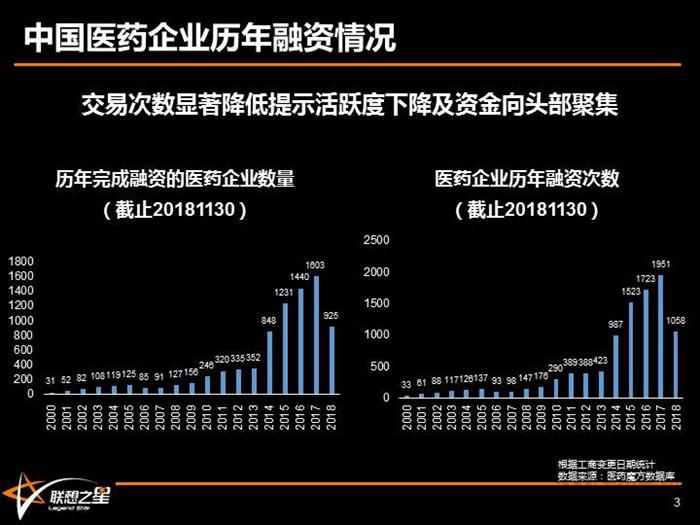

我们来看一下中国的情况。在中国,本轮生物医药的周期大概从2014年开始,历时4年,今年开始出现调整。这个数据截止到11月底,就算加上12月,2018年完成融资的医药企业数量肯定明显低于去年,甚至低于2015年的水平。经过4年的火热,这个行业产生了一系列高估值公司,今年进入D轮或E轮,结果就是:整体拉高了融资金额,交易金额并没有体现资金紧张,但交易次数显著降低提示活跃度下降及资金向头部聚集。

市场好的时候,投资机构往往积极追逐和参与制造泡沫,市场不好的时候,则开始担心泡沫破裂殃及了自己,而事实上,投资作为一种经济活动,泡沫,是其生命周期中不可回避的要素。

什么是泡沫?经济泡沫是一系列资产 (尤其是虚拟资本) 价格膨胀,即在一个连续过程中大幅度上涨,使其市场价格远远超过了它实际代表的价值。产生经济泡沫的两个主要原因是:第一,投机成为一种潮流,在它的推动下,资产价格持续上升;第二,资产具有过度的、异常的评价收益。

这种过高的评价收益使资产的市场价格远远脱离了它实际代表的价值即经济的真实基础。在经济学范畴,泡沫,也是一个中性词汇,只要控制在适度的范围中,对活跃市场经济有利,只有当经济泡沫过多,过度膨胀,严重脱离实体资本和实业发展需要的时候,才会演变成虚假繁荣。

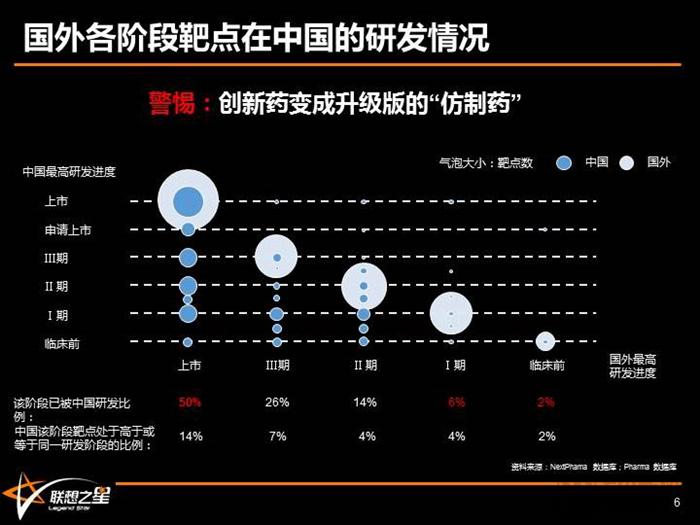

衡量有没有泡沫,要看市场价格是否远远超过了它实际代表的价值。从这个角度来说,对于生物医药行业,答案几乎是肯定的。我们需要警惕的是:创新药变成升级版的“仿制药”,用了更长时间、花了更多钱,做出了与竞品差异化并不显著的“创新药”。对于创新药研发,并不是其报批周期长、风险大就一定对应高收益。高收益,首先要来自这个产品在市场上是否具有独特的地位,是否具有稀缺性,其次才是一段时间内的垄断(上市快、专利保护),无稀缺性的垄断没有商业价值。

从这张国外各阶段靶点在中国的研发情况可以看出:中国在研新药靶点主要以追随为主,在国外已上市的新药靶点已有一半被中国企业覆盖,但国外处于临床Ⅰ期及以前的靶点覆盖率则不到10%。

从靶点的视角来看竞争与机会:这两张图梳理了肿瘤领域相关靶点的开发数量,上面是追随热门前10的靶点,下面是国外开发较多国内较少的前10靶点,我们看到CD19、PD1/PDL1这些热门靶点,中国开发中的药物数量竟然远远超过了美国,国内pd1两家进口,4家国产报证,君实已经进入行政审批阶段,临床中还有70多家。

所以,我建议这70多家应该考虑一下,还要不要继续做下去了,因为后面花的钱比前面多得多,但假设这70多家真的都继续做下去,那么已经上市的pd1就尴尬了,因为很大比例的病人会在临床入组免费用药中分流。

从靶点的角度,可能的机会也许出现在,美国已经开发比较成熟,但是国内开发竞争还比较少的靶点上,不过这些药物也需要考虑市场空间,比如标志物相关潜在病人数量。上个月FDA批准的TRK抑制剂,大家应该记得那个广为流传的惊人标题,就是所谓广谱抗癌药上市治愈率75%。

首先,肿瘤治疗行业,还没有治愈率的准确定义,只是一般认为生存期超过五年等同于治愈,但是我们去看临床研究的资料,其实75%是客观缓解率(肿瘤缩小超过30%或者消失),且,持续有效超过1年的病人只占39%。其次,NTRK基因融合发生突变主要发生在一些罕见癌种,而且即使是罕见癌种,突变率也不到10%,在肺癌里更是不到1%,所以其实能受益的人群并不多,完全不是标题党所谓的“广谱”,所以正确的说法是在有突变的病人中有75%人的应答。不过,只要是靶向药物上市,对于测序公司来说却是明确受益的,因为耐药人群会希望看一下自己是否是符合用药条件。

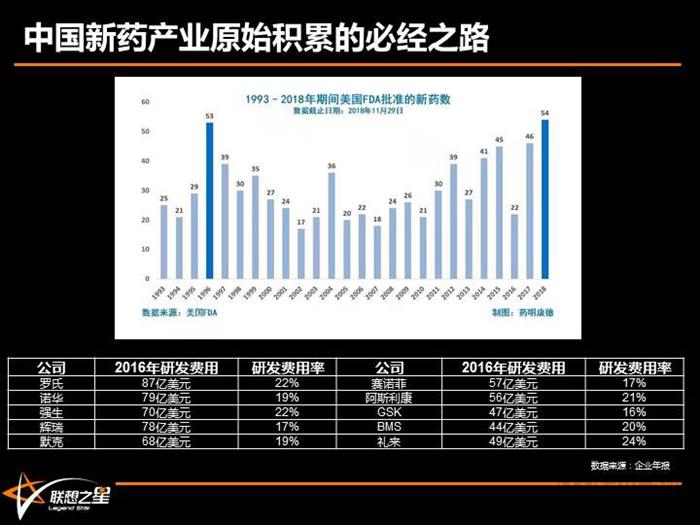

中国新药研发企业完成原始积累的必经之路:美国排名前10位的药厂,市值总计19300亿美元,中国排名前10位的医药上市公司,市值总计约1500亿美元。美国前两大药厂,市值加起来约6400亿美元,约等于中国2016年的医疗支出规模。

谈论这些数字,并不是为了简单说明中美之间的差距问题。我们都知道,所谓技术升级、创新驱动,是要基于原始积累的,比如美国3万亿的市场,5000亿的研发,由大药企和VC共同支撑,我们知道美国大药企的研发费用率到达或超过20%,而中国医药工业的基础,是不可能支撑这个量级的研发投入的。

中国2001年加入WTO后,在医药工业相关知识产权领域,几乎完全兑现了入世承诺,使得中国的医药工业发展只能和印度走不同的路径,这个原始积累非常薄弱,中间的差距,很大程度上需要由政府撬动下的投资机构来完成补课,中国生物医药投资的这一波泡沫,是中国投资机构的必修课,是完成创新药工业原始积累必经之路,池子不修得足够大,是长不出大鱼的。

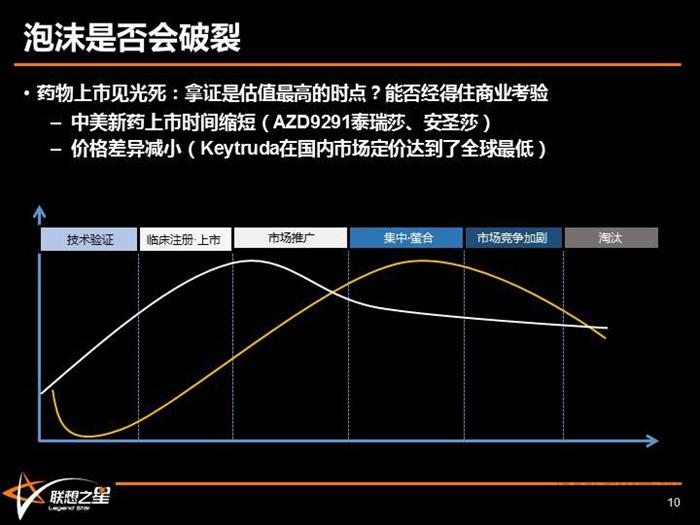

泡沫是否会破裂:创新药研发企业,除了管线选择和开发进度外,会面临两个挑战,一个是药物上市,一个是企业上市。

药物上市见光死?一般情况下,一个产品的价值曲线是这样的波动曲线,而对于有些创新药研发企业,拿证时点可能成为估值最高的时点。由于新药研发周期长,这个问题一度可以被掩盖或者暂时搁置,然而目前中美新药上市时间缩短、价格差异减小,企业产品能否经得住商业考验,已经成为不得不面对的问题。

药品上市时间缩短:近两年上市的新药,中美上市的时间缩短为1-2年,甚至几个月。例如,2016年9月被列入优先审评名单的泰瑞莎(AZD9291),在2017年3月获批,仅晚于美国1年4个月;近期上市的肺癌新药安圣莎(第二代ALK抑制剂阿来替尼),在欧美获批9个月后获得CFDA批准。

药价:由于中国创新药开发及审批速度的进步,外企创新药在进入中国初期便开始采取低价抢先占领市场的策略。例如,国产PD-1上市在即的情况下,Keytruda在国内市场定价达到了全球最低,全年治疗费用为304606元,仅为美国市场价格的54%。我们一定都听创始人讲过成本优势的故事,说:你看进口药那么贵,我这个做出来便宜,所以市场能扩大多少多少。那么如果进口药从上市就主动降价,国产me too的商业价值如何实现,就成为了非常大的挑战。

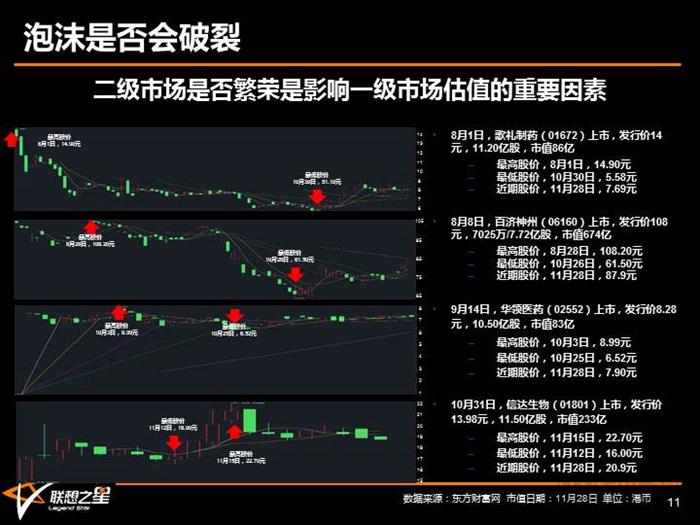

企业上市见光死?另外就是二级市场,截止11月底,港股新政后上市的未盈利新药研发公司没有破发的只有信达,后续上市的研发企业能否经得住二级市场估值考验,会成为影响一级市场估值的重要因素。

联想之星是一家早期投资机构,我们专注于天使轮和A轮投资,目前管理着总规模约25亿人民币的天使投资基金,投资了260余家创业企业,其中医疗方向52家,生物医药方向约20家,目前这个版块是医疗方向收益率最高的版块。作为一家早期投资机构,我们的投资策略,就是不追热点,尽可能在热点之前布局,并且识别企业发展价值规律,不追赶过估值明显偏离价值的项目,所以我们不惧怕泡沫,也会更有耐心。

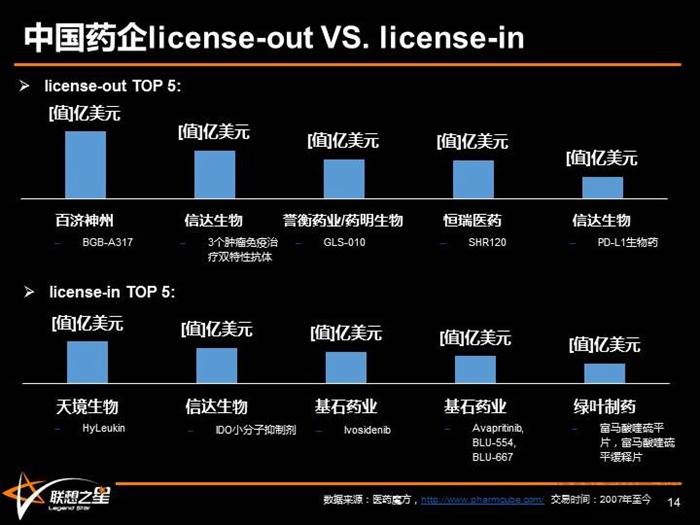

联想之星技术投资策略演变:这个图展示的是国内外联合开发的情况,从金额的角度,中国license out的合同金额整体比license in高,一定程度体现了近些年中国新药研发水平确实发生了实质性提高,有了国际对话的能力。

我们的投资策略,也从2013年之前考虑国内市场容量和技术领先为主,演化成近5年来我们更关注可被国际合作检验的创新(创新性)、有做药经验的创始人及团队(速度)、产品是否围绕未被满足的临床需求(独特性)等。

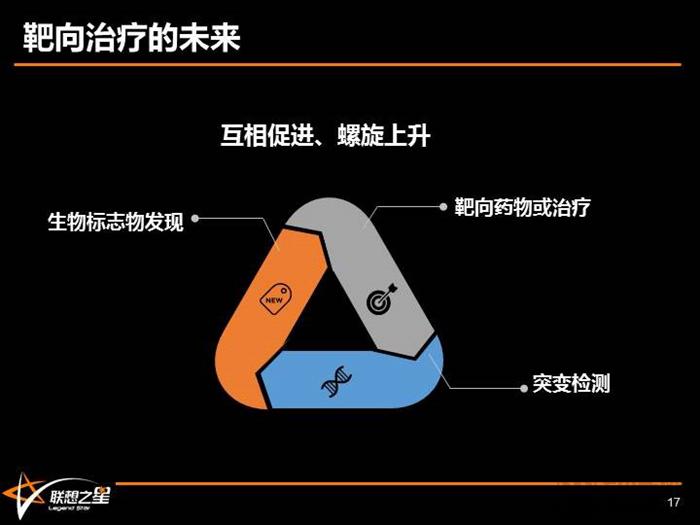

而对于靶向治疗这个方向,未来会形成生物标志物发现、靶向药物加速上市、检测病人标签这样一个闭环,并且互相促进、螺旋上升,无论是创业还是投资,大概率会围绕这个闭环进行。其实早期投资人选择投资项目和创始人选择创业项目,思路应该是高度一致的,我特别愿意和创始人探讨,关于“创新”、价值、回报空间的含义,我想,创业和投资双赢是行业逐渐成熟的标志。最后也祝大家创业成功、融资顺利,谢谢大家。