美敦力20年启示录:创新诚可贵,研发价太高,为什么巨头都成了并购狂?

作者:宁晨

2019-06-11 08:00

2017年,一场大火席卷了美国加利福尼亚州圣罗莎市,全球医疗器械巨头美敦力的两家工厂恰好位于此地,或许是有幸运之神眷顾,工厂在火灾中毫发未损。

这一事故甚至被看作是美敦力发展转向的预兆。

火灾同年年底,美敦力以4500万美元收购胃肠道疾病诊断公司Crospon,之后以2800万美元收购QT Vascular公司的Chocolate PTA球囊。2018年年初,美敦力公布一项重组计划,开始节省开支。同时,为了降低负债率,公司还公布了以12亿美元回购部分优先债券的计划,用来偿还债务。5月,美敦力将其在中国先健科技公司的25%股权出售给光大控股和另一家未公开的投资者。

2017财年,在频繁的并购交易后,美敦力的营收达到299.53亿美元;2018财年,美敦力给出了未来几年的目标,即有机收入增长4%或以上,调整后的每股收益增长8%,以结果论的视角来看,并购之后,在Medical Design&Outsourcing网站当年给出的全球医疗器械公司TOP10排名中,美敦力稳居首位。

纵观美敦力的发展历史,会发现一次次规模、业务的扩张和数条战略性发展方针同时贯穿其中,而医疗器械领域的巨头们,其发展路径都绕不开并购这一举措。

对此,动脉网(公众号:vcbeat)以行业典型巨头美敦力为样本,梳理了美敦力自创业以来到成为行业龙头的发展历程,试图展现医疗器械巨头典型的发展路径:

1.发展初期,公司大多以技术研发作为主要驱动力;

2.技术与产品成功落地后,公司开始实现市场营销规模化;

3.处于战略考量,公司开启了医疗器械巨头的必走之路——并购。

同时,我们也尝试解答为什么诸多医疗器械公司在规模发展成熟后,都不约而同地选择了以并购为主的扩张模式?

美敦力发展至今并非一日之功。

1949年,获得电子工程理学学士学位的Earl Bakken开始在西北医院工作。出于对电力和电子产品的兴趣,他开始留意医院在第二次世界大战后刚刚开始使用的电子设备,并发现这些设备虽然先进精巧,却没有专门的工作人员来护理和维修。

Earl Bakken意识到他的机会来了。

同年,Earl Bakken放弃了他的学术生涯,他的姐夫Palmer Hermundslie被他说动,也放弃了在当地木材厂的工作。两人一起在一个600平方英尺的废车库中成立了医疗仪器修理公司,命名为美敦力。

小作坊美敦力最初的进展并不顺利,第一个月仅有8美元的营业额,这仅是修理一台离心机的回报;直到第二年,Earl Bakken和Palmer Hermundslie成为几家医疗设备公司在美国中西部的代理人,美敦力的业务才真正迎来发展。

上世纪50年代是美敦力的第一个扩张时期,此时公司员工增加,收入有一半以上靠代理销售实现;不过同时,Earl Bakken和Palmer Hermundslie也通过做代理的机会结识了中西部的大量医生和实验室研究人员,他们时常请美敦力的工程师帮助修改和设计专用仪器。

再度发现商机的美敦力开始转型,开辟出制造业务——为顾客定制特殊产品。这期间,美敦力为客户生产将近100多种设备,但其中只有10种形成了真正的产品线,包括2种体外除颤仪、一种动物呼吸机、一种心率监测仪、以及一种生理刺激仪。

1960年,美敦力制造出第一台可植入式心脏起搏器,并由此奠定了在全球起搏器市场的领导者地位。一个车库和一套公寓再也容纳不下飞速发展的公司了,美敦力将总部迁至明尼苏达州一个占地1.5万平方英尺的建筑中。1962年,美敦力产品线扩至21种,销售额也从1960年的18万美元增至50万美元。到1963年,美敦力年销售额增加到98.5万美元,盈利增加到7.3万美元。那一年,美敦力每月平均售出100台起搏器,其中还有20%的订单来自海外。

上世纪60年代中期,美敦力制造了其第一台经静脉起搏器。其起搏电极导线可以经过操控,通过静脉抵达心脏,而无需打开胸腔或进行全身麻醉。此外,几项始于这一时期的针对非心脏原因引起疼痛的研究,也奠定了美敦力在神经领域的基础。随后在1969年,美敦力推出了可植入式背部脊椎刺激仪及脑刺激仪。

到上世纪70年代,美敦力销售额突破2亿美元,但是新型医疗设备公司不断涌现,让公司在美国的市场占有率从60%降至40%。此后,美敦力开始涉足其他领域:公司的神经业务部门于1976年正式成立,并相继推出了Neuromod 3700(一种深度脑刺激仪,用于抑制长期疼痛)和ESI(一种用于治疗脊柱侧窦的设备);同时推出了第一种用于治疗四肢长期疼痛的脊椎刺激仪Pisces。1977年,美敦力成立了其心脏瓣膜业务部门,并推出了美敦力“霍尔”机械瓣膜。

上世纪80年代伊始,美敦力就有了一个不错的开局:1981年,公司推出了第一种可以同时感知和起搏心房与心室的起搏器Versatrax;1985年,美敦力推出了世界首创的单腔频率应答型起搏器。同时,公司也不断通过外延式并购扩展产品线。步入21世纪后,通过内部发展以及战略并购,美敦力成功地从产品线单一的公司转变为多元化、国际化的医疗技术龙头。

跻身全球500强的美敦力也组建了全新的领导团队:现任董事长兼首席执行官Omar Ishrak曾在通用电气公司工作了16年之久,担任过总监兼高级副总裁,此外他还担任过通用电气医疗保健系统的总裁兼首席执行官;Michael J. Coyle现担任集团副总裁兼心血管业务总裁,加入美敦力之前,他曾为多家私募股权、风险资本及医疗器械技术公司提供领导层咨询服务;Michael J. Coyle曾任St. Jude Medical下CRM部门的总裁,负责领导该公司在全球范围内的起搏器、埋藏式复律除颤器和心脏再同步化业务;值得一提的是,美敦力与中国合作紧密,任大中华区总裁的顾宇韶(Alex Gu)也同时领导新兴市场与私立医院业务(ER/PH)、研发中心、业务发展、医疗及临床事务等多个部门,此前,他先后在通用电气公司和柯惠医疗担任高管职务;同时,顾宇韶还是美国先进医疗技术协会(AdvaMed)中国指导委员会创始人之一。

不难看出,上世纪90年代之前的美敦力依靠其独家技术在行业闻名、收获订单,并一步步拓宽市场,行业巨头的雏形逐渐成形。然而美国医疗器械市场虽然总体规模庞大,但因种类繁杂,呈现高度“碎片化”特征:即大多数单类产品的市场都不大,各细分市场规模受限。美敦力要想有所突破,还需另寻他路。

不断换新的领导团队给美敦力带来多元化的发展路线,公司高层选择了战略并购的形式进行扩张。这一举措也让多家被收购公司的不同主打产品“汇流成海”,成就了美敦力的多条产品线。

1.心血管(CVG)类,包括心脏节律疾病管理、冠脉介入业务、心脏外科业务、周围血管介入业务;

2.微创外科(MITG)类,由手术服务、病人监护及康复业务组成;

3.恢复性疗法(RTG)类,包括脊柱/骨科业务、神经调控/疼痛管理业务、外科技术、神经血管业务;

4.糖尿病(Diabetes)类,涵盖胰岛素泵、动态血糖监护系统、糖尿病综合治疗;

5.此外,美敦力也经营呼吸道与肺部疾病、脑部疾病、消化道及胃肠道疾病、耳鼻喉病、脊柱疾病、泌尿外科类相关器械。

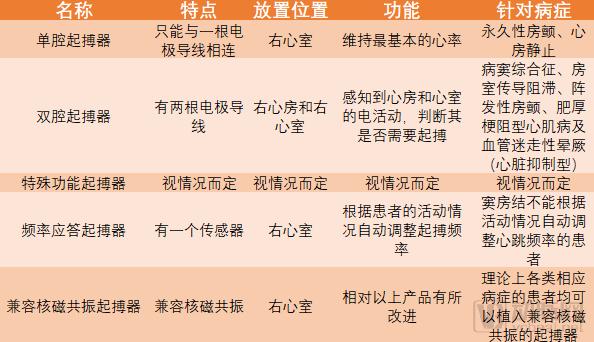

其中,奠定公司市场领头地位的植入式心脏起搏器是美敦力的代名词之一,属于心血管(CVG)类器械。这种植入式电子装置集生物工程、电子技术与临床为一体,用来治疗各种原因引起的症状性心动过缓。心脏起搏治疗已经是一项相对成熟的技术,并已成为生物医学工程中代表性成就之一。 迄今为止,心脏起搏器是心动过缓应用较为广泛的治疗方法。

美敦力的起搏器有多种型号和类型,总体分为单腔起搏器、双腔起搏器、特殊功能起搏器、频率应答起搏器和兼容核磁共振起搏器。具体到每位患者应植入何种类型的起搏器,医生会根据患者的具体病情及心律情况来决定,对患者来说,最适合的起搏器就是最好的。

由动脉网根据美敦力产品表制图

植入式心律转复除颤(ICD)是一种能识别并及时终止恶性室性心律失常的电子装置,可以在十秒钟内自动识别室颤等恶性心律失常并发放电击除颤,挽救患者的生命,是预防猝死较为有效的治疗手段。

美敦力微创外科(MITG)类的器械包括用于房颤导管消融治疗的两种导管——射频导管和冷冻球囊导管。射频导管通过释放射频电流(一种高频电磁波)消融病变部位,使心内膜及心内膜下心肌凝固性坏死,阻断折返环路或消除病灶而治疗快速性心律失常。冷冻球囊导管消融术则通过液态制冷剂的吸热蒸发,带走组织的热量,使得目标消融部位温度降低,异常电生理的细胞组织遭到破坏,从而降低心律失常的风险。

在治疗冠心病方面,美敦力生产的药物洗脱支架被称为冠心病介入治疗学上的又一次革命。其原理是在裸金属支架表面涂上微量药物,这些药物在血管壁组织中慢慢释放,有效抑制支架内膜增生。

美敦力在糖尿病(Diabetes)领域的产品布局也同样瞩目,其胰岛素泵是一种如BP机大小的程控电子设备,可以挂在腰间,通过持续皮下输注胰岛素的方式,模拟胰岛素的生理性分泌模式——即平时小量分泌基础胰岛素,进餐时大量分泌餐时胰岛素,从而帮助患者更好控制血糖的治疗方法。

与其搭配的动态血糖监测仪通过葡萄糖感应器监测皮下组织间液的葡萄糖浓度而反应血糖水平。这种仪器需在医生的帮助下将探头埋在受检者腹部脐周的皮下,通过与皮下组织间液的葡萄糖发生化学反应产生电信号,获取血糖值。

值得一提的是,美敦力虽然通过技术研发搭建起产品线的基本框架,但真正助力其完善自身产品体系的举动仍然是战略并购。这些并购项目除了扩大美敦力已有的产品市场外,也为美敦力带来的全新的产品业务。

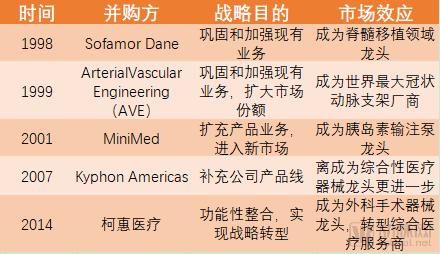

自上世纪90年代以来,美敦力完成了接近100项并购交易,披露总规模超730亿美元。这其中,有几起并购对美敦力的发展起了关键性的作用,让美敦力的旧有业务得到质的飞跃。

动脉网根据国泰君安医药团队整理的美敦力并购事件制图

认识到医疗器械行业发展局限的美敦力也在尝试业务转型,方向之一便是近年来因技术革新而成为热点的微创外科领域。这次转型同样通过战略并购来实现。

2015年1月,美敦力完成对爱尔兰医疗器械公司——柯惠医疗(Covidien)的收购,交易金额近500亿美元。收购完成后,美敦力的总部也从美国搬到爱尔兰首都都柏林,并以柯惠原有业务为主体,新成立了微创外科部门(MITG)。该部门专注于肺部、骨盆、肾部、消化道病变和肥胖症领域,并致力于微创疗法的应用。柯惠的神经血管业务与美敦力的RTG部门合并,提供脑部和脑周血管疾病的产品和疗法。

微创外科是通过微小创伤或微小入路,将特殊器械、物理能量或化学药剂送入人体内部,完成对人体内病变、畸形、创伤的灭活、切除、修复或重建等外科手术操作,以达到治疗目的的医学科学分支,其特点是对病人的创伤明显小于相应的传统外科手术。有数据显示,在外科手术器械领域的全球市场规模约150亿-200亿美元。

2017年第四季度,微创外科部门表现突出,全球营业收入为26.05亿美元,根据公司财报,外科手术解决方案业务呈个位数高位增长,患者监护与康复业务呈个位数中位增长。这些主要归功于高级机械缝合和能量产品,包括腔镜下切割吻合器特殊钉仓、Valleylab™ FT10 能量平台、LigaSure™ 血管闭合器械。

据Evaluate Med Tech先前的预测,2020年,美敦力将排名第三,柯惠医疗排名第五。但并购交易完成后,这份预测也行就要被重写:强生或将“被迫”退位,而合并后的美敦力将成为全球医疗器械行业龙头企业。

据美敦力高层爆料,由于其业务与柯惠医疗重合度低,此次并购可以带来额外的产品扩容。两家公司内部整合工作已开始启动,在全球160多个国家和地区拥有逾8.5万名员工。这笔交易将使美敦力公司掌握柯惠医疗的产品线,扩大自身规模与业务范围,以便更好地与强生展开竞争。对此,有华尔街分析师评论道:“自助餐式的医疗器械选择时刻已经来临。”

美敦力的另一项业务转型也紧跟风口。

2018年9月20日,美敦力宣布以16.4亿美元收购骨科机器人公司Mazor,以改善脊柱手术。不到一年时间,相关媒体就对成功的手术案例进行了报道;2019年4月16日,首届2019美敦力中国基金BV百度风投医疗机器人大赛在上海临港浦江科技广场正式启动,以鼓励医疗机器人在中国市场的发展。

巧合的是,除美敦力外,强生、飞利浦、波士顿科学等知名综合性巨头的医疗部门也在同一时期开始收购手术机器人公司,一时间手术机器人领域异军突起。

正如美国政府问责局(Government Accountability Office,简称GAO)所分析的那样,由于细分领域的医疗器械行业发展规模有限,各大巨头除了巩固自身的旧有业务外,买入手术机器人公司一来是因为手术机器人领域本是热度不容小觑的风口,且据BCG波士顿咨询测算,到2020年全球医疗机器人市场估值将达114亿美元,而慢性病的日益流行将给手术机器人带来更大的市场;二来,此类型的并购可以为公司业务增加多样性,并借此刺激已经呈现出疲软态势的市场。

“这是一项高成本的资本项目。”美敦力副总裁兼授权总经理Dave Anderson说,“不过话虽如此,如果手术机器人能让专业医生的手术时间减少40%,我们就能相信手术总成本能降低10%。只要对手术机器人加以合理的利用,你就能看到它们是如何快速地推动医疗行业和经济发展的。”

总体来看,以技术驱动的医疗器械公司想要在行业称王必经整合之路。

对美敦力而言,在历经技术驱动的洗礼、自身业务发展成熟和市场规模化之后,已发展成巨头企业,开始侧重市场端,在研发方面则面临“船大难掉头”的局面。要想保护自己的地位,避免被中小型创新公司颠覆,并购成了美敦力打破产品技术分割的直接手段。

自2016年美国大选、医改出台新法案后的近几年,强生、美敦力、飞利浦、波士顿科学、碧迪等医疗器械巨头均进行了活跃的并购交易,这些战略性极强的商业活动或许也证明了并购之于医疗器械领域的特殊地位:当行业环境发生重大变化时,并购也成为公司实现快速转型的方法。

美敦力的收购活动仍未停止。

2019年5月13日,美敦力宣布退出部分骨科业务。副总裁兼核心脊柱总经理Sharrolyn Transfeldt Josse仍表示,“可以预想到,未来脊柱市场将十分广大,市场上使用钛制品的需求也在不断增加。”为此,美敦力收购Titan Spine——一家通过低成本和捆绑支付模式来拓展人工关节市场的创业公司,以提高钛脊柱产品的竞争力。