今天,和黄中国医药科技有限公司向港交所主板递交上市申请。和黄中国医药科技有限公司是一家处于商业化阶段的创新型生物制药公司,总部设于中国,旨在成为发现、开发及商业化靶向治疗和免疫疗法药物用于癌症及免疫疾病治疗的全球领导者。该公司通过两个平台(即研发创新平台及商业平台)开展业务。

和黄医药招股书透露,其研发创新平台由超过420名科学家及员工的团队所组成,专注于全球创新及中国癌症市场。该团队于过往17年拥有高效药物开发的卓越往绩。目前有八种正在进行临床试验的自主研发候选药物,其中五种已经或将要开始全球临床开发。

其中,该公司自主研发创新平台已经实现了一个重要里程碑,用于治疗转移性结直肠癌的药物呋喹替尼(商品名:爱优特),已于2018年11月下旬正式上市销售。呋喹替尼是第一个中国研发的、获无条件批准及之后商业化的靶向癌症治疗药物。

和黄医药的全球临床药物开发管线中还有沃利替尼、呋喹替尼、索凡替尼、HMPL-523及HMPL-689具有成为全球首创或同类最佳疗法的潜力。

沃利替尼是和黄医药与阿斯利康合作开发,是一种小分子新型靶向治疗药物,是间充质上皮转化因子MET受体酪氨酸激酶的高选择性抑制剂,用于癌症治疗。MET已被证实在多种实体瘤中表达异常,和黄医药解决了沃利替尼的肾毒性问题,而肾毒性是其他选择性MET抑制剂中止开发的主要原因。至今去阿牛有超过900名患者在临床实验中接受了沃利替尼的治疗,在MET基因突变的肺癌、肾癌、胃癌和前列腺癌患者中起到了很好的疗效。

呋喹替尼是一种高选择性、强效的三种血管细胞内皮生长因子受体(VEGFR1、2和3)小分子抑制剂,由和记黄埔医药自主研制,具有完全的知识产权,也是中国首个上市的1.1类新药。根据目前的临床前和临床研究资料,呋喹替尼的激酶选择性被证实能够降低脱靶毒性,有利于足量给药以完全抑制VEGFR。呋喹替尼已在中国获批用于治疗三线转移性结直肠癌。

索凡替尼 (HMPL-012) 是由和记黄埔医药自主研发的具有全球专利的新型化学小分子化合物。

索凡替尼是以血管细胞内皮生长因子受体 (VEGFR) 和成纤维细胞生长因子受体 (FGFR) 为靶点的选择性酪氨酸激酶抑制剂,临床前实验表明它能有效地抑制肿瘤血管生成。目前抑制肿瘤血管生成是治疗癌症的重要手段之一。索凡替尼的临床前实验结果不仅表明索凡替尼能高效抑制血管生成,而且其动物耐受性良好,具有很好的治疗安全窗。

HMPL-523是一种高选择性靶向脾酪氨酸激酶(或Syk)的口服抑制剂,用于血癌及若干慢性免疫疾病的治疗,如风湿性关节炎。HMPL-523具有独特的药代动力学特征,其在发生类风湿性关节炎和血癌的组织中具有较全血更高的药物暴露水平。

和黄医药正在进行HMPL-523的多项临床试验,基于其在中国和澳大利亚的I/Ib期概念验证临床数据,和黄医药计划于2019年在美国和欧洲同时启动临床开发,专注于惰性非霍奇金淋巴瘤多种亚类的治疗。

HMPL-689是一种新型、高选择性、强效的小分子抑制剂,靶点为PI3Kδ亚型。和黄设计的HMPL-689对PI3Kδ亚型有更高的选择性,且对其他激酶没有抑制,可将由免疫抑制引起的严重感染风险降至最低。其选择性亦令其非常适合用于可能的联合疗法。HMPL-689的高活性,特备是在全血水平上的表现,可以减少每日剂量,以尽量减少化合物相关的毒性。

和黄医药正在进行HMPL-689的早期临床试验,基于其在中国和澳大利亚的I/Ib期概念验证临床数据,和黄医药计划于2019年在美国和欧洲同时启动此候选药物的开发,专注于惰性非霍奇金淋巴瘤多种亚类的治疗。

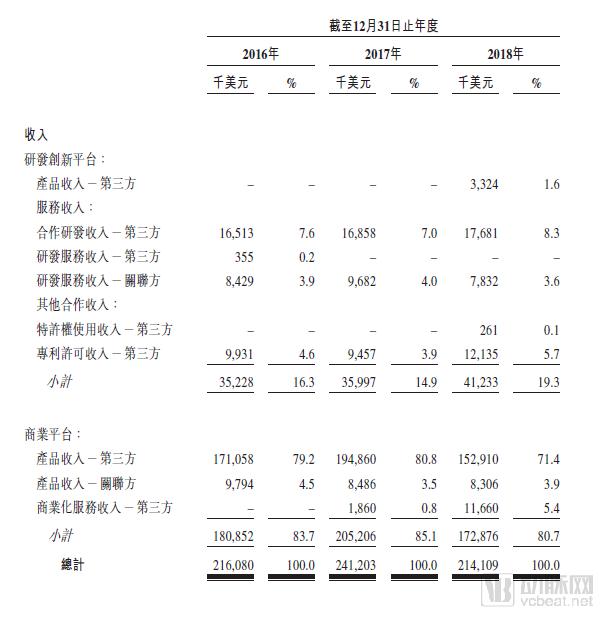

2016至2018年间,和黄医药实现营收分别为2.16亿美元、2.41亿美元及2.14亿美元;经营亏损分别为4670万美元、5342万美元及9264万美元;归母净利润分别为1169.8万美元、-2673.7万美元及-7480.5万美元。其中2019年研发开支1.6亿至2亿美元,相比于2018年的公司营收,公司较高的研发费用是亏损的主要原因。

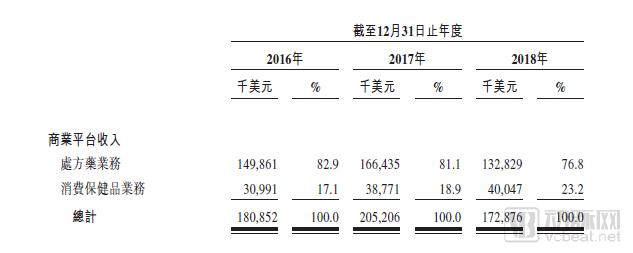

除研发创新平台外,该公司已于中国建立有盈利的商业平台。商业平台销售的许多药品均为家喻户晓的知名品牌或具有较大市场份额,以营销及分销处方药及消费保健品,两者共同构成该公司的商业平台。

截至2018年12月31日,公司与上海医药和国药控股的处方药业务合资企业,携手经营一个有约2500名处方药销售代表、覆盖中国320多座城镇2.49万多家医院的网络。凭藉此广泛的网络,该合资企业即上海和黄药业及国控和黄拥有中国若干重要处方药的经销权,包括麝香保心丸(国内著名口服血管扩张剂及促血管生成药物)、思瑞康(一种领先的抗精神病药物)及康忻(中国领先的心脏β-1受体阻滞剂之一)。截至2016年、2017年及2018年12月31日止年度,商业平台产生的收入分别为1.8亿美元、2.1亿美元及1.7亿美元。

而从公司主要股东及控股股东列表显示,长和实业透过CK Hutchison Global Investments Limited、和记黄埔中国及HHHL在60.2%已发行股份中拥有权益。最终,长和实业间接控制公司60.2%的股权。

募集资金用途将用于通过注册试验及可能提交新药申请,推进沃利替尼、呋喹替尼及索凡替尼的最后阶段临床项目;推进公司临床项目进入全球及中国的注册研究;支持进一步的概念验证研究;支持呋喹替尼及索凡替尼与检查点抑制剂的联合疗法研究,包括根据公司于2018年11月订立的多项合作协议;资助公司透过内部研究持续扩大公司的癌症及免疫疾病产品组合;进一步建立专注于癌症的销售团队,在公司研发创新平台研发的药品获批准在中国销售时将商品上市。