和君健康养老曹卓君解码西南养老市场:差异化市场背景下,六种模式可借鉴

作者:蔡傲雪

2019-09-25 21:43

“研究市场经济喜欢围绕城市圈,的确经济发展西南区域看四川,四川区域看成渝。但是我更希望从西南区域的视角来看成渝两地的养老市场,因为从养老这样一个细分市场来看,单凭一城一市,都不足以支撑一个独角兽企业的出现。所以整个四川区乃至西南整体板块的综合消费能力和实力,才是养老产业真正的想象空间所在。”和君健康养老事业部业务合伙人曹卓君在台上侃侃而谈。

在为期三天的第三届中国(四川)国际养老服务业暨养老产业发展论坛(以下简称“四川国际养老发展论坛”)上,从政府领导、专家学者,到企业家、投资人,都在讨论着川渝以至西南地区的老龄产业和相关事业。

西南地区,作为养老企业全国性布局中的重要一环,近年来,国内较为知名的养老集团、地产品牌及险资企业已经开始在成都市落位布点,如:泰康、万科、保利、远洋、大爱城、九如城等,谋求以点开始,铺设西南地区市场。

和君健康养老事业部业务合伙人曹卓君(图片来源:主办方提供)

从人口、政策、供给及产业角度来看,西南地区有什么位置优势?这块地区的发展机遇与挑战是什么?未来的发展趋势又是怎样的?带着这些问题,动脉网(微信:vcbeat)整理了曹卓君关于《中国养老版图的西南市场与机会》的演讲实录。

西南地区是继京津冀长三角之后,养老产业发展的第二梯队,近两年发展态势明显,除了具备全国性连锁布局的养老企业外,也有本地化发展起来的连锁机构。与其他区域发展的特点不同,西南区域的差异性大,更多的呈现点状分布,以四川和重庆为发展引擎,点单城市带动区域产业升级的发展格局。

更明显的一个特征是西南地区的康养产业更加多元化和综合化,从养老延伸出了一些列的相关产业,包含养生、休闲农业、文旅、生态康养、中医药等等,还有相关产业链上的细分业态,是一个包容性强的发展模式。

从行政区域上来划分,西南地区包括四川、重庆、云南、贵州、西藏五省市。西南五省市2018年经济总量是9.52万亿,七大行政区排名第五(后面还有东北和西北,但是跟前面一名华北还是有明显的距离),但是增速在全国领先。

从西南经济发展区域上来看,城市的断层化明显。成都、重庆经济体量在西部总体靠前,影响力辐射到整个西部,是重要的经济中心、科技中心、文创中心、对外交往的中心和综合的交通枢纽。

因此,从经济发展角度上来看,更多的是沿着区域经济的时差轨迹,寻找产业机遇。在人口结构以及经济体量、产业基础上更为领先的区域(在西南地区就是成都、重庆),一定是率先发展起来的,这个道理和规律在养老产业同样适用。

与经济相比,西南区域最具潜力的是有超过两亿的总人口,在全国七大行政区内排名第三。事实上,在过去的十年期间,大规模的人口数量是该区域经济增速在全国领先的一个根本原因。与总人口相对的,就是老龄人口,西南五省市老龄化率差异大,覆盖三个老龄化梯队:

四川、重庆65岁老年人口超过12%,属于老年社会,和山东、辽宁和江苏隶属全国老龄化率第一梯队,远远高于全国平均水平;

云南、贵州65岁老年人口在8%-10%之间,属于老年社会,位列全国第三梯队;

西藏老龄化率低于8%,同属于成年社会,位列全国第四梯队。

不同的人口结构意味着背后的需求差异的不同,所以在现阶段每个区域的发展都会有不同的侧重点,现阶段的需求差异非常明显。

西南五省市政策支持力度不同,在政策落地方面又有一定的差别。

四川更多的在政策上支持和强调的是“一区两片三带”的发展,关注的是养老机构与医疗机构之间的打通,以及与当地的特色生态资源,比如光照、森林等等其他产业资源的融合。

重庆在政策上更多突出的是“千百工程”,建立一百个社区养老的服务中心,专攻社区养老服务,并且承接了国家的中医药的健康发展。

云南的特色旅游资源非常丰富,在康养、候鸟、旅居方面是它政策的落脚点。

贵州在养老方面更加强调的是跟大数据、互联网的结合。

西藏,更多的强调的是民生工程和兜底保障。

五省市细分,川渝从政策补贴力度、全国试点来看,属全国第一梯队:

从建设补贴和运营补贴来看,四川和重庆建设补贴在5000-10000元/床,运营补贴在150-200元之间,补贴力度位列全国第一梯队,补贴逐步从“补床头”向“补人头”过度;

从医养结合落实程度来看,四川医保定点机构排名全国第五,远高于西南其他省市;

从长护险试点来看,四川成都市和重庆市均属于第一批全国试点城市,有引领和示范作用;

从居家社区养老试点来看,四川和重庆多个市/区入选国家第1~4批试点,位列全国前列。

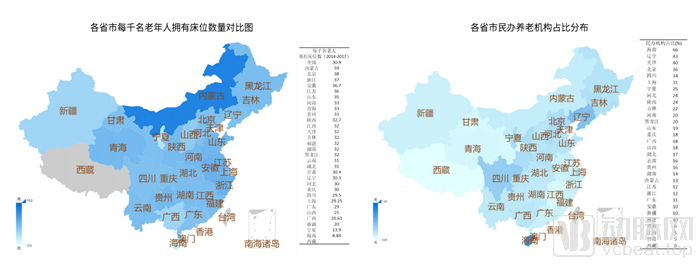

资料来源:《中国健康养老产业发展报告(2019)》

从上图可知,西南区域的床位供给是高于全国的平均值,在养老机构的床位数总数方面是稳定增长的,并且民建民营的机构是大幅提升的。

与预期的“蓝海”不同,养老机构及床位的逐渐饱和,导致了竞争越来越激烈。在下一个阶段,企业间PK的就是产品力和品牌力,拼的是如何让自己的机构实现单体盈利,如何连锁化一些运营模式,如何通过前期的低成本获取资产和物业资源,以及如何通过资本提高我们加速和连锁布局的效率。

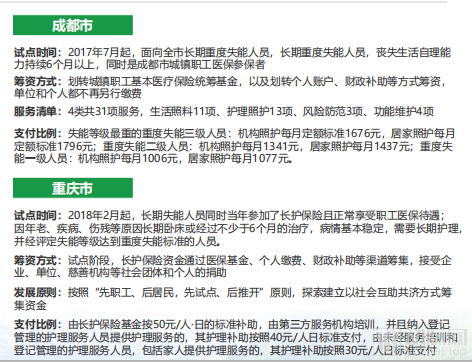

政策机遇:紧抓国家普惠制试点机遇,把握第一批长护险试点机遇

从国家层面来说,国家通过试点及实验的方式,以点带面,促进全国养老产业高质量发展。截至目前,有42个养老服务业改革的试点,四批共90个社区居家养老改革服务的试点,有90个国家医养结合方面的试点,有15个长期照护险的试点,还有两批智慧养老城市的试点。

这对西南地区来说,更是一次发展的机遇。以普惠养老项目而言,一张床位的建设成本按照2万块钱去补贴,这对北京、上海等城市而言杯水车薪,然而对西南地区而言,这笔资金可有效缩短前期在建设方面的投入。

从西南地区已申报成功的10个普惠制项目来看,对养老服务机构的区域没有限制,各个区域平等对待,仅对提供服务的企业进行竞争择优,优先支持实力雄厚、项目优质、诚实守信的企业。

同时,成都重庆两个城市也属于第一批长期照护险的试点地区。

资料来源:和君健康养老

在长照险的试点过程中,发现该补贴能有效激发民众的有效需求,进一步刺激消费,培养消费习惯,同时能降低项目的整体投资的回收周期。

市场机遇:大型企业纷纷进驻四川,重庆、云南、贵州相对还存在市场机遇

四川养老产业不断有重量级竞争者进入,尤其是成都市养老服务市场,接近饱和,企业间竞争激烈;

重庆以本地企业逐步扩张为主,仍有发展空间;

云南、贵州老龄化率相对较低,凭借自身自然资源优势,养老旅居市场具备发展空间;

西藏老龄化率低,养老产业更多作为“民生安市”战略一部分,以完善基础服务设施为主,对社会企业而言现阶段保守进入。

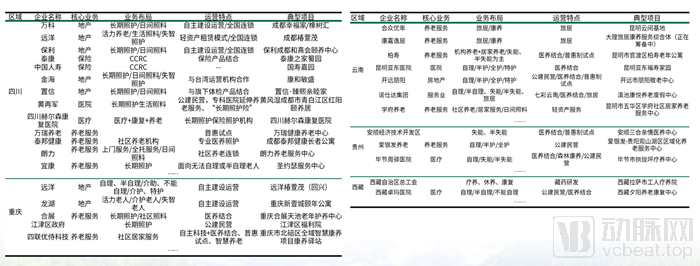

部分西南地区养老服务企业与机构(资料原来:和君健康养老)

资本机遇:以区域/城市群为布局原则,产融结合,延伸全产业链

目前,已有一些资本和上市公司关注到西南的区域和市场,大体分为两类,一类是作为上市公司角度来说,有41家在主板的养老上市公司,有一些数十亿级的养老公司现在已经开始布局到西南的市场。目前,能统计到的有3家企业,包括做智慧养老的久远银海、做养老地产及旅居的太极集团、云南城投,已在西南地区有布局。

在未来,资本市场的扩张、并购、兼并,会成为一种常态化的趋势。西南地区也作为资本方积极布局的区域之一,其医养结合的项目备受关注。如2016年,新加坡鹏瑞利置地7.4亿元收购人寿堂49.9%的股权,布局西南区域;2018年,华润维麟收购哺恩堂,2019年收购重庆合展养老。

资本方已加速了在西南地区的布局,但前提条件要有三点:第一,单体能实现盈利且盈利水平良好,高于行业平均水平;第二,在连锁化运营模式上,能形成自己的运营品牌、运营体系、运营团队及运营经验;第三,企业要规范化管理,无论是财务方面、人力方面,还是管理方面,相对规范化的企业会成为资本青睐的对象。

泰康的CCRC模式,重点布局城市的近郊,在成都的项目落地温江区,在一个相对于非城市中心位置,拿地成本相对低。此外,泰康之家的模式,在成都做了一些属地化的调整,无论是它的建筑风格,还是它的定价方式。

以定价方式为例,在成都入住泰康之家拥有两种方式。第一,购买保险或拥有乐泰卡,可打七折,第二,不购买乐泰卡,以交相对高月费的方式入住。不购保险入住的模式在其他地区是没有的,因为成都人不爱存钱,月费的模式与该方式十分切合,通过这种方式降低硬性入驻的门槛,提高入住率。

康和敏盛是是由四川金海鼎盛实业有限公司和攀枝花阳城金海旅游投资有限公司共同投资组建而成。

康和敏盛引入台湾成熟运营合作资源,以社区机构为核心布局。首先它的小微机构作为一个发力点和起步点,目前已在成都和攀枝花连锁了12家小微机构,作为社区前段的流量入口。同时,它在攀枝花拥有一个普达阳光康养基地,现已作为四川省生态康养的重点项目。

以小微机构为核心布局,以的生态康养基地作为长远布局,打品牌、打价值、打亮点,并实现线上线下相结合的大中心、小散点的模式。

智慧华川,是由央企的华录集团和四川川投成立的一家全国性的健康养老的平台型企业。它模式的创新之处,在于很好的整合了三端的需求,从政府端到企业端,再到老人的需求端,把三端用一个链条联系在一起。

政府端链接了政府方面的监管方面的职能,机构端链接的机构方面的服务职能,老人端链接了老人的服务需求,三端融合,形成了智慧养老的服务平台。该企业通过医养结合、智慧养老和三位一体,且进行因地施策,进行了全国性的品牌化、连锁化的服务网络。

合展养老成立于2012年,是一家专注于养老服务运营的区域龙头企业。采用社会资本运作模式,早在2015年就引入了中国信达风投资管理有限公司,今年信达风退出,合展被华润维麟收购。

国际高端医疗+酒店式服务的全生命周期Medical Mall:鹏瑞利

鹏瑞利是一个新加坡的上市公司,做综合房地产和健康医疗的集团。成都是鹏瑞利在中国设立的第一个医疗健康中心+零售商业的综合体。

另外,鹏瑞利通过资源链接搭建平台的方式,汇集了顶尖的国际医疗的品牌,如百汇医疗、顾联康复整形、华大基因、月子会所等,形成了一个共享的医疗平台的模式。

通过这种方式,能够实现医生的多点执业,医生可以通过拎包入住的方式,在此医疗平台上开展医疗执业工作,不用单独申请过设立医疗卫生机构的牌照,同时综合体还共享医疗检验的设施设备、耗材供应包括后端管理和服务,极大地降低了成本,同时还实现了共享客户资源。

云南城投是一个国企的上市公司,也是一个政府的投资平台。首先,企业高举高打,打造西南区域绿色康养的综合服务商。云南城投从房地产业务转型健康养老业务,它的运营模式值得房企转型的企业学习。

此外,它以旅居养老为切入点,提出了“绿色康养社区·康舟”、“健康综合体·方舟”、“康养公寓·云舟”三大战略产品体系,打造智慧化健康综合社区,通过平台化、网络化、智能化和全产业链的健康生活体系。

不可回避,目前西南区域养老产业再发展过程当中还存在一些困难和挑战。如在顶层设计架构方面,还需要总体的规划来进行引领。目前的产业发展不得不面临到财地两缺方面的问题。

相较于长三角、江浙沪等一批政策先行的区域,西南地区的一些优惠补贴、资金的落实方面,还存在不到位的问题。土地供应还有一些限制方面的条件,如新建的项目,多数在城市的远郊,难以获得优质的区位。

第二个层面,养老的床位数量逐渐上升,但是养老服务的有效供给不足,城乡的发展还存不均衡的现象。县级的养老机构数量少,公建民营刚刚起步,整体供给的多元化程度还相对比较低。

第三个层面,供给的资源分布不均衡非常明显,多数集中在核心的城市周边。比如在重庆、成都、昆明这样的一些城市周边,农村地区,还有一些少数民族集中的地区,边疆贫困山区,大多数还是在初步阶段,现在目前市场上还是存在一种保基本的这种做法。

第四个层面,医疗资源分布不均衡,直接影响和制约了医养结合方面的发展。优质的医疗资源非常缺乏。在医养结合的发展上、有效性上和紧密的连接性上受到限制,医养结合很难全面性的铺开。

第五个层面,也是一个全国性的问题,就是老年人消费能力和消费水平的问题。这在西南区域会更加的明显,这个问题会更加的突出。老年人的消费能力低于全国的平均水平,拿相对于较好的四川省而言,企业退休职工的人工工资在1900块钱左右,低于全国水平,农村的养老金665块钱。而四川的养老服务企业平均的入住费用是需要1500到4000块钱。所以这也是为什么大家说养老有需求没市场更,主要是有效需求不足。

第六个层面,养老服务人缺乏人才,人才队伍上不完善。从全国方面来看大多都是这样,但是西南地区来说可能更为明显。多数养老机构的护理员年龄偏大,专业水平较低。

第七个层面,在充分发挥自然优势方面,还存在着不足,养老加旅游尚处在初步的发展阶段,截至目前,还没有明显具有影响力的项目出现。

最后一点,尚未形成有效的区域产业化的发展格局。相对于发达地区,市场中较为成熟的龙头企业进入到西南区域的数量有限。从区域覆盖和联动上来说,还没有形成一个产业化的发展格局。当然这一点来说,利弊是一把双刃剑,这对于很多企业来说,还有非常大的市场发展空间存在。

从问题中发现机遇,总结有四点发展趋势:

第一个层面,政策层面加强顶层设计,以规划引领西南养老产业发展。能够在未来形成低端有保障、中端有扶持、高端有引导的发展格局。

第二个层面,逐步形成区域的特色,在养老产业的基础之上,能够嫁接未来优质的医疗和旅游资源,实现区域方面的集中。

第三个层面,未来的发展趋势会逐渐在产融结合上去做布局,扶持龙头企业,同时打造人才的高地,以企业的带动实现养老产业的提质升级。

最后一点,聚集区域优质资源和资本,以人才资源和金融资本为发展驱动。这样可以带动和延伸产业链,吸引省外的优质企业,通过集群集聚的发展方式推动整个区域的发展。

总结成几个关键词,就是借力政策试点、实现区域集中、产融结合和延伸产业链。