民生证券2017年度策略报告 (一):医药行业增速回暖,阶段性低谷已过

作者:高康平

2017-02-11 08:00

本文为民生证券医药生物行业2017年度策略报告,动脉网获权转载,后面将陆续整理出分类报道,欢迎持续关注。

2016年上半年医药行业营收同比提高1.23个百分点,回暖趋势明显。我们认为行业负面影响逐渐缓和,老龄化、消费升级等长期逻辑未变,同时目前医疗费用占GDP约6%的比例仍偏低,医保改革加速、新技术涌现,行业发展空间依然广阔。

(一)医药工业整体增速回暖,后续仍受控费等政策影响

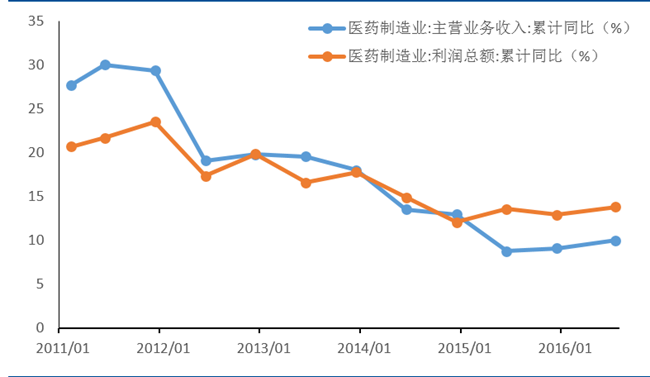

据工信部数据,2016年1-6月,医药工业规模以上企业实现主营业务收入13635.65亿元,同比增长10.14%,较上年同期提高1.23个百分点。实现利润总额1449.67亿元,同比增长14.61%,较上年同期提高1.76个百分点。对比统计局截止今年7月份的数据,医药制造业主营业务收入同比增长10.0%,利润增速13.8%,医药行业整体增速较去年同期回暖趋势明显。

图1:2011-2016H1医药行业营业收入及利润增速变化

资料来源:统计局,民生证券研究院

总体上,医药工业上半年行业增速回暖趋势明显,应该说好于行业及市场的普遍预期。究其原因,我们认为主要是与医保控费常态化后对行业的影响趋缓有关,而且目前大多数省市的药品招标仍然没有完成,降价等因素对行业影响仍然有限。同时,2015年以来,行业整体利润增速表现要快于营收增速,我们认为主要与中药材原料成本下降、厂家控制费用有关。

展望行业未来发展趋势,短期看,以医改政策中提到的2017年为时间节点,医保控费及30%的药占比控制仍然是对行业影响最大的政策因素,即将落地实施的新一轮招标也将产生较大影响,因此行业增速在短期内依然承压较大。中长期看,我们认为不宜悲观。在我国老龄化及经济增长刺激下,国内医疗需求仍然旺盛,目前医疗费用占GDP的比例仍处于5-6%区间,仍低于世界主要国家的10%以上水平,未来行业发展的空间仍然广阔。

(二)各子行业表现差异化,中药饮片和医疗器械值得关注

2016年上半年,医药各子行业主营业务收入均保持了6%以上增长。主营业务收入增长最快的是中药饮片和医疗仪器设备及器械,连续3年均优于行业平均增速,在零加成及药占比控制等政策下影响下,这两个子行业受益最为明显。改善最为明显的是中成药,增速较2015年同期提升了3个百分点。同比增速下降的是制药装备和卫生材料,其中制药装备下降1.3个百分点,是表现最差的子行业。

图2:2014-2016H1医药各子行业营收增速对比

资料来源:工信部,民生证券研究院

从各子行业利润看,增长最快的是化学原料药、医疗仪器设备及器械,原料药主要受益于从去年底以来的维生素涨价。中成药在收入增速提升下,利润增速并不理想,可能主要与近期中药材价格上涨有关。制药设备是唯一利润负增长的子行业,且已经连续两年负增长,主要是由于新版GMP认证高峰过后的市场需求萎缩。

图3:2014-2016H1医药各子行业营收增速对比

资料来源:工信部,民生证券研究院

从各子行业的横向对比看,推荐关注受益于医改政策的中药饮片和医疗器械板块。中药饮片不计入药占比且不执行零加成政策,因此未来在医院市场将持续保持较快增长。国家近期也对中医药出台了多项扶持政策,传统中医药未来发展向好,中药饮片以及配方颗粒行业将保持高度景气。同时,国家对中药材及中药饮片的质量控制逐步提升,行业内的劣质厂家将退出市场,集中度有望提升,有利于行业内的龙头企业。医疗器械明显受益于医改政策,在药占比控制下,医院将提升检查、检验等非药品收入,从而持续刺激医疗器械及耗材的销售增长,同时医疗器械也受益于国产医疗设备支持政策、分级诊疗下基层医疗市场发展等多方面利好影响。

(三)医院终端诊疗量走出低谷,民营医疗增长迅速

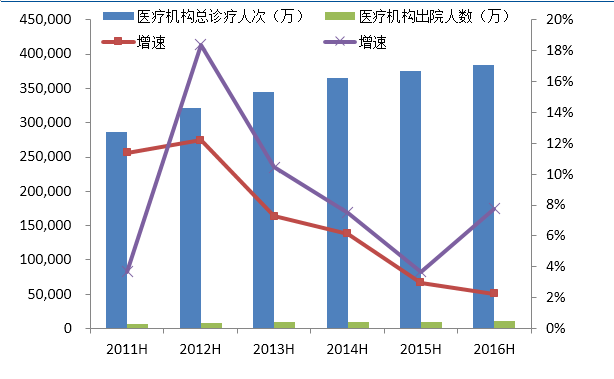

1.诊疗人次。根据卫计委新公布数据,2016年1-6月,全国医疗卫生机构总诊疗人次达38.5亿人次,同比提高2.3%,增速较去年同期下降0.7个百分点。但卫生机构总诊疗增速下降主要是由于基层医疗卫生机构同比降低0.9%,而医院终端达到15.7亿人次,同比提高6.1%,增速提升0.2个百分点。医院终端的诊疗增长速度远好于基层医疗机构,说明目前城乡居民仍偏向于到大医院就医,分级诊疗依然任重道远。

2.出院人数。2016年1-6月,全国医疗卫生机构出院人数达10878.5万人,同比提高7.8%,增速提升4.1个百分点。其中:医院8379.3万人,同比提高8.6%,增速提升2.7个百分点;基层医疗卫生机构同比提高4.5%。住院人数增速高于诊疗人次增速,与目前药占比控制有一定关系,因住院药占比低于门诊,医院有动力提升住院患者比例。

图4:2011-2016H1医疗机构诊疗人次和出院人数增速变化

资料来源:卫计委,民生证券研究院

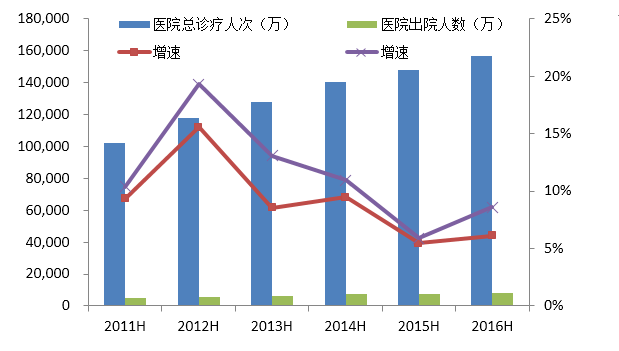

图5:2011-2016H1医院诊疗人次和出院人数增速变化

资料来源:卫计委,民生证券研究院

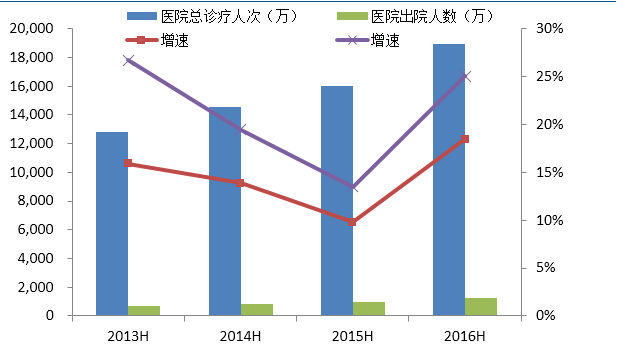

3.民营医疗服务高速增长。2016年1-6月,民营医院总诊疗1.9亿人次,同比提高18.5%。民营医院出院人数1229.6万人,同比提高25.0%。民营医院诊疗服务整体保持较快增速,远高于公立医院增长速度,体现了目前民营医疗服务良好的发展趋势。目前民营医疗提供服务约占总诊疗人次的5%,出院人数的11%。虽然目前比例仍较低,但随着大量社会资本的拥入,民营医院在服务能力和品牌影响力上将不断加强,服务量占比将不断上升。我们强烈看好民营医疗服务的发展。

图6:2011-2016H1医院诊疗人次和出院人数增速变化

资料来源:卫计委,民生证券研究院

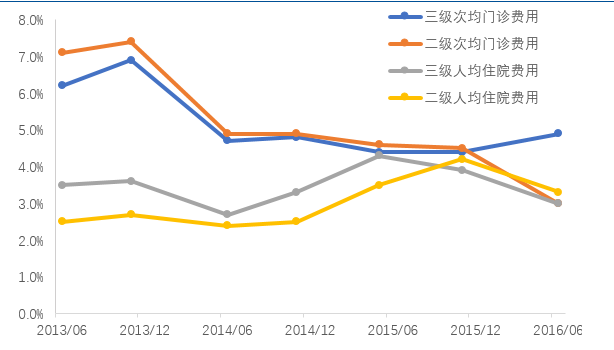

4.次均医疗费用稳定增长。2016年1-6月,全国三级公立医院次均门诊费用为289.6元,同比上涨4.9%;二级公立医院次均门诊费用为188.2元,同比上涨3.0%。三级公立医院人均住院费用为12901.2元,同比上涨4.9%;二级公立医院人均住院费用为5535.8元,同比上涨4.9%。次均医疗费用保持稳定增长,其中门诊次均费用因药占比较高,受控费影响较大,近几年呈下降趋势,目前三级医院基本企稳,但二级医院因药占比高,仍有较大压力。住院次均费用基本保持稳定,受控费的影响不大。

图7:2013-2016二级和三级医院门诊及住院费用变化

资料来源:卫计委,民生证券研究院