基因检测是如何带来投资机会的,你觉得医生会被淘汰吗?

作者:罗奇斌

2015-10-23 22:44

{{detail.short_name}}

{{detail.main_page}}

{{detail.description}}

{{detail.round_name}}

{{detail.state_name}}

{{detail.province}}-{{detail.city}}

{{detail.setup_time}}

融资金额:{{detail.latest_event_amount}}{{detail.latest_amount_unit}}

投资方:

· {{item.latest_event_tzf_name}}

企业数据由

提供支持

任何一家基因检测公司在介绍行业背景的时候都会异口同声的提到,人类基因组计划是人类科学史上的三大伟大工程之一。对于投资人来说,也许更感兴趣的是,这么一项伟大的科技革命是如何推动经济发展,带来投资和就业机会的。

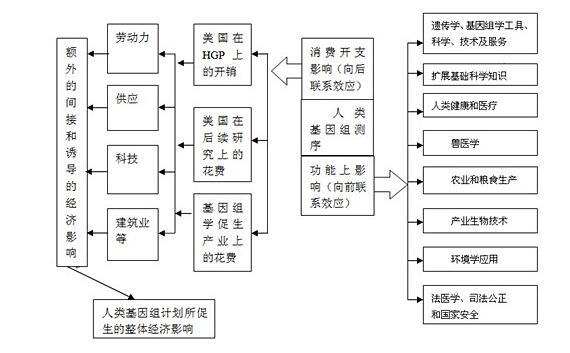

毫无疑问,任何巨大的科技革命必然会带来经济上的飞跃。历经8年的人类基因组计划,从最初六个国家参与到十几个国家加入,已经从美国走到了国际,这里带动了整个全球经济的发展。从2011年美国的一份名为“Economic Impact of the Human Genome Projec”报告来看,美国政府在人类基因组计划上面投入的38亿美元,推动了7960亿美元的经济产出。仅仅在2000年期间,在基因组领域直接或间接产生的经济产出就达到了670亿美元,支持了31万个工作岗位,产生了200亿美元的个人收入。

这么一份激动人心的报告很容易让人联想到随后出现的生物科技热潮和后来发生的经济泡沫。

让我们仔细分析这份报告产生的一些背景,也许会有一些启发

这份报告的分析是由Battele Technology Partnership Practice公司做的调研,当时Life Technologies基因也提供了资助。分析里面提到的经济影响并非全部来自基因组学,还包括除了人类基因组计划以外的塞莱拉公司开发的技术催生的产业。比如在人类基因组计划结束以后,美国国立卫生研究院还继续投入了72亿美元作为资助其后续的项目。所以说38亿美元只是在基因行业的基础科研上的投资,还没有算上在产业界为了解决技术问题在医药、农业、能源生产上面的投入。

我们再仔细看看人类基因组计划启动前的历史:1984年美国能源部在Utah州召开了一个内部会议,讨论了测定人类基因组的意义和前景。一年以后,能源部形成了“人类基因组计划”(HGP)草案。经过两年的准备,在1987年初,能源部和国立卫生研究院(NIH)拨出了550万美元启动了HGP。1990年10月1日,经美国国会批准HGP正式启动,国家投入至少30亿美元进行人类基因组测序。

所以这是能源部发起,NIH牵头做的一项工程。Battelle的调研人员为了得到分析中的数据,观察了美国的6个行业和研究部门:与基因组学相关的生物信息和定制编程服务;利用基因组学的医学和诊断实验室;生物制品和诊断;分析仪器制造;科学的研发服务;与基因组学相关的药物研发。

从这些经济数据和涉及到的领域来看,目前国内在基因行业上面的布局和投资基本上都是围绕这六大块来切入。至于每一块上面的投资比例和切入方式深度,在投资界就是仁者见仁,智者见智了。

这份报告推出的时间是2011年,细心的投资人会发现这一年恰恰是美国国家科学研究委员会提出“精准医疗”的时间点。很多人会以为是奥巴马在2015年国情咨文里面提出的“精准医疗”,其实不然,这里滞后了四年的时间。从美国科技转产业率极高(欧美发达国家高于40%,而中国不到10%)的背景来看,四年的时候足够完成投资的布局、产业链的部署和相关专利技术的转化了。

精准医疗里面的“精准医疗”概念是2011年由美国国家科学研究委员会在《走向精准医疗》这一报告中首次正式提出,这里面有一个很重要的产业就是基因检测。基因检测和精准医疗之间的关系在我前面的三个《投资人必读》系列文章里面已经做了分析,这里只提出一个问题:

2008年《时代》杂志年度最佳发明奖得主是一家叫做23andMe的公司(此前只有iPhone这样的跨时代产品入选),这家公司背后的故事相信目前已经是家喻户晓了,作为Google投资的一家基因检测公司,创始人是Google联合创始人布林的前妻Wojcicki,撇开这个公司强硬的背景不谈,我们来看看当时做类似服务的其他两家公司:deCODE和Navigenics。

deCODE是一家有着十多年在基因行业摸爬滚打经验的冰岛公司,而Navigenics主打的则是高端服务、价格昂贵的产品。其中Navigenics是一位癌症研究教授David Agus与Biosystems公司CEO以及遗传学家Dietrich Stephan在2006年创立的。

再看看这三家产品当时的市场价:23andMe是399美元,deCODE公司是985美元,而Navigenics要的是2499美元(因为Navigenics同时提供了专业的售后电话咨询服务)!三家里面只有23andMe最快出报告。“国际人类基因组计划”的首席科学家、美国国立卫生研究院的院长Francis S. Collins曾经在他2011年出版的《The Language of Life: DNA and the Revolution in Personalized Medicine》一书中写过对三家基因检测的体验报告。

现在我们已经知道,只有23andMe最终独立存活了下来,Navigenics在2012年被Life Technologies公司收购,同年deCODE公司(该公司从1996年成立到2009年破产就一直没有盈利过)也被美国生物科技制药商Amgen公司收购。但是,烧了近十年资本的23andMe,相信日子一定不好过。也只有在美国,创业家和投资人才能有这样的耐心,能够等来十年的不盈利,烧钱烧到肉痛,只为成就一个伟大的事业。

但是这个所谓的梦想,究竟是什么呢?

这个梦想就是数据。借用谷歌创始人Page的话来说:“我想让全世界的数据都在我的笔记本电脑里”,这一回,Page的合伙人Brin的前妻通过23andMe告诉世界:“我希望全世界的医疗健康数据都在我的手机里”。

如果说数据游戏的开始是2015年的重头戏,那么首先登上舞台的必定是第一批烧数据的玩家。deCODE和Navigenics已经是嫁出去的人了,目前能真正踏上舞台第一步台阶的,只能是23andMe。

十年磨一剑,23andMe刚刚进入2015年,就宣布完成了两笔合作交易:1. 与Genentech公司合作,对帕金森病患者的基因组测序数据进行分析。2. 与制药巨头辉瑞(Pfizer)签署合作协议。除了这两家合作以外,23andMe还和其他12家机构达成了合作,其中包括私营企业和大学研究机构。

而在2015年4月,23andMe又积极拓展自己的合作领域,与英国最大的药妆店Superdrug联合宣布,在Superdrug网站及旗下英国600多家实体店推出CE认证的个人基因组服务。

2015年初23andMe部分合作事件

经过十年来数据的积累,这家公司已经攒下了80万消费者的基因数据。创始人Wojcicki终于迎来了她的春天,之前的十年烧到肉痛的投资者们也开始蠢蠢欲动。

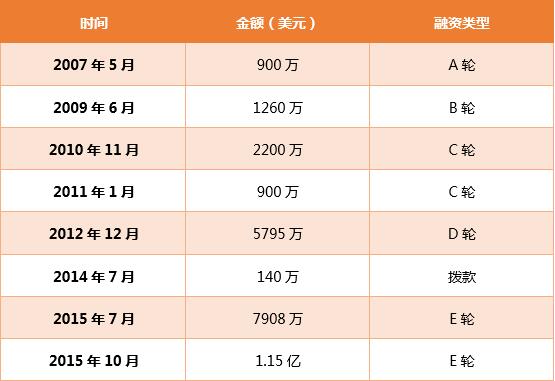

意料之中,在今年10月14日,23andMe宣布敲定了一笔1.15亿美元的融资,由Fidelity领投,Google、Casdin、药明康德跟投,而此时23andMe的估值已达到11亿美元,成为估值最高的个人基因检测创业公司。

2007-2015年23andMe融资情况

从2006年到2015年,整整9年的时间让一家从0到1,再从1到N的企业已经无法被世界上任何一个团队再复制。就在23andMe成立以后,全球开始烧起投资基因检测的热潮。以日本为例,传统的医疗机构和药企开始切入基因检测业务。越来越多的日本投资机构模仿美国对基因检测行业的热捧,资本涌入日本基因检测市场。

截止到2013年,日本提供基因检测服务的机构高达738家,提供的基因产品琳琅满目,跨度涉及健康体质、疾病风险、美容、教育等基因检测服务。服务技术和费用都没有统一,整个基因检测市场一片混乱,没有明确的行业标准和监管规范。

生活习惯病九种+长寿因子DNA检测

2012年美国的23andMe公司因为得到新一轮5000万美金的融资,开始烧钱启动99美金的个人基因检测项目。紧紧追着美国互联网巨头屁股的日本互联网企业,开始意识到这个行业潜在的巨大商机。

2014年,日本的互联网巨头们正式布局基因行业。

2014年中旬,日本移动游戏巨头DeNA宣布推出名为Mycode的基因检测服务,服务包括283项检测内容,并且给出检测后相应的饮食和锻炼跟踪提示。检测刚刚推出的时候,含有三个价格档位,35种疾病检测收费9800日元(约500元人民币),100种疾病检测收费1.98万日元(约1000元人民币),283项全套检测收费2.98万日元(约1600元人民币)。

10月份,日本雅虎正式启动个人基因组数据库“Health Data Lab”项目。模仿23andMe的操作方式(网络招募+在家采集+检测外包)通过融资烧钱构建日本人的基因数据库。前期免费提供1万人的基因检测服务(这也是够烧钱的),检测项目包括40项疾病和80项身体状况等。

与此同时,日本大型电机制造商和通信公司也开始通过物联网的思维进入基因行业。11月份,东芝集团开发了一种缩短基因分析的系统,只需要一周时间就能完成分析。日本电报电话公司开发了一种手表式的传感器,结合基因分析技术希望通过基因检测能够帮助人们预防疾病。

2005年国外的互联网公司已经进入基因行业,在用户体验上面已经做了近十年的摸索。

国内的基因检测公司又是什么时候开始萌芽的呢?

基因检测的传统模式需要升级。传统的基因检测公司已经在2006年的时候被美国互联网公司完成了从0到1的过程。如果我们还是走传统模式来创造一家基因检测公司,一定是没有出路的。特别是在国内,很多挂了“羊头”的传统基因检测公司,认为很聪明的避开”基因检测“的敏感话题,挂了”健康管理“的牌子,实际做的业务还是”基因检测+增值产品销售”。

这样的模式也许会在“三度”以后做死。这里的“三度”,就是说,客户的客户的客户。因为基因检测只能发现问题,无法解决问题。当问题的积累经过三度以后,得到的是三次的几何倍增。最后的问题会激发,直接的后果就是客户的转移和信任的丧失。如果市场出现一千家这样的公司,将会群魔乱舞。到2013年,日本已经出现了738家基因检测服务公司,而中国呢,估计在2016年底会超过一千家。

所以说,基因检测公司转型是没有办法的了,需要的是升级。升级什么呢?升级的是产业链的制造模式。

目前基因检测公司的技术支持是什么?就是实验室。这里的实验室既有临床检验实验室,又有科研服务的实验室。有的实验室有资质,有的没有。如果我们把实验室比作的工厂的话,目前最大的问题,就是工厂实现稳定高效的生产线没有得到统一。

升级的第一步,需要在实验室里面实现

经常听到业内的朋友提起搭建一个国家标准的第三方临检所不是一件容易的事情,除开报备和审批的繁琐流程操作外,实验室的标准化构建本身就是一件很高的技术活。这样的临检实验室除了用一千万以上的资本能够搭起来以外,其他的小型实验室是否也能够提供基因检测的技术支持呢?答案是模糊的。

事实上就是,在各大公司、机构、高校和地方的实验室里面,都能够提供部分的基因检测技术支持。这里的信息是极度的不对称、碎片化和成本不透明化。

这个基因检测的产业链制造过程是混乱的。这个情况让我想起了在广东沿海城市最初出现的服装制造业,大大小小的作坊式工厂上千家,没有统一的标准,没有统一的价格,清一色的代工式生产,没有自主的品牌等等。

所以说这个实验室的升级迫在眉梢。中国如果要在大健康产业的基因行业里面能够吹起风,首先需要变革的要从根抓起。这里的会出现巨大的商机。在未来三年内,这个领域的生产环节会出现一场洗牌的时期。

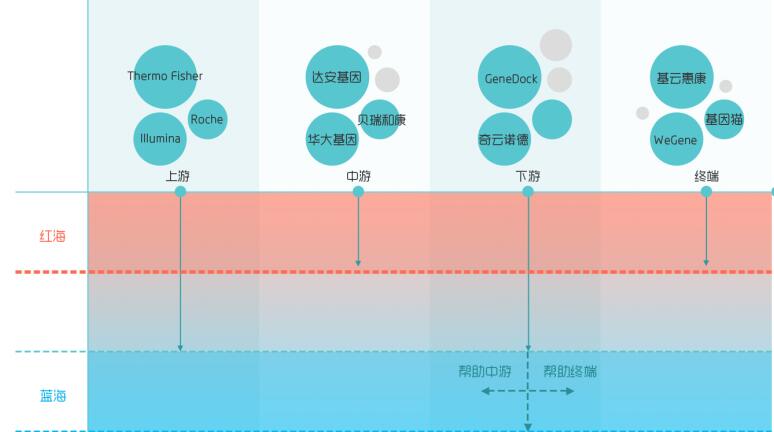

1、平台型的基因公司会诞生

按照目前基因行业的发展速度来看,国内资本市场对于这个技术门槛相对较高的基因行业需要一个学习介入的过程,这个过程会持续一年左右。为什么是一年呢,因为现在资本市场的竞争也很激烈,一个顶级的投资机构和一个三流的投资机构之间的差别在几个月呢?3-5个月。这意味着,在一年内,资本对于一个行业的投资共识会达到平衡。值得我们注意的是平台型企业和应用型公司的区别,两种类型都会使用相同的云计算技术和生物信息技术,但是商业模式和企业基因是完全不相同的。

按照目前平台型企业的发展速度来看,基本上是每一个月进行一次产品升级,每三个月出现一次产品迭代。也就是说,如果平台型企业无法做到每一个月在行业内出现一次爆点有点动静,基本上可以说核心竞争力不够。

2、其他行业的收购

这里有一个非常重要的政策需要我们注意的,去年10月1日开始,证监会允许上市公司跨行业并购,不需要审批。以前所有国内的上市公司如果要收购基因检测公司,需要报证监会批准,而且只允许同行业并购。这意味着什么呢?意味着一家搞灯管的公司都可以收购基因公司了,一家卖饼干的食品上市公司都可以买基因公司了。未来互联网公司收购国内的基因公司进行产业布局也是势在必行的潮流了。

3、资本的疯狂推动

大家都知道北京做了一个新的资本市场叫做新三板,现在已经超过深沪两市的总和了。如果照着目前2700家的基数和发展速度来看,两年内超过一万家应该不是问题。一旦新三板成为全球最大的中小企业融资平台的话,不管多少人不看好这个平台,在反映到创业公司的发展战略上面一定会出现一个时间差。这个时间差在资本的疯狂推动下,很有可能在本来已经一片混乱的基因检测市场上得到放大。

升级的第二步,需要在市场里面完成

基因检测有没有市场呢?答案肯定是有的。任何打算做基因检测的公司都会在产品上市前做一个市场调查,如何来做呢?最直接的方式就是找预售用户。有的公司找渠道和代理商,有的公司找互联网众筹平台,有的直接就上传统的销售模式。不管是采用任何的方式,每个公司都会打着小算盘,这个小算盘一定是把全中国老百姓都圈进来一起算。为什么呢?因为没有这个大市场,投资能进来吗?你想想看,这些用卖煎饼果子思维来计算市场的公司,最后的结果能好吗?

这里一定是有问题的。问题就在于市场和生产环节出现的断层。传统的企业正在受到互联网的影响,这个影响按照目前的速度来看,至少会持续几年。但是互联网企业的发展最终需要的还是盈利模式的实现,实现的一个手段就是让庞大的用户量进行转换。这个转换可以通过嫁接到传统行业的产品渠道和服务渠道来实现。

如果说2006年中国出现的基因检测热潮让老百姓第一次接触到科技带来的神秘色彩和疯狂的追捧,那么这出由联合基因上演的闹剧的确让基因检测市场一度跌入到寒冬。从去年国家政策一片利好基因测序市场带来的临床应用,加上年初美国奥巴马煽起的精准医疗这把火,让基因检测这个曾经被大众遗忘的服务(也许现在某种程度上能够称之为产品了)再度热了起来。

有人称,联合基因是生不逢时的畸形儿,是中国急功近利的传销体系毒化了基因科学向大众普及的第一波应用出口。然而八年前的中国市场显然是不成熟的,整个基因产业的生态环境还没有形成。仅仅一家独大的联合基因是无法构建这个生态环境的,资本逐利的本性在生态环境和行业格局还没有形成的时候,让这个畸形儿走上了一条不归路。

市场的升级会催生平台型的基因公司迅速壮大,行业的发展在不断呼吁生态环境的构建。这个生态环境需要行业每个环节的服务提供商,成熟的教育培训机构,权威品牌的供应商,线下和线上的产品紧密结合,行业深度的媒体等。

在这样的背景下,市场升级带来的是对传统行业的利好消息。在生态环境没有形成的阶段,基因检测公司是无法承担这一个使命的,所以其命运注定是一出悲剧。

在中国的联合基因和美国的23andme诞生八年以后,国内的360基因模仿其产品采用电商模式开始在线销售,两年以后用户寥寥无几。上海的Hi基因利用互联网的众筹模式烧了一批,最后还是流产以团队解散告终。基因猫、知因保、23魔方、微基因、一脉基因……这些借着互联网电商、众筹、O2O等模式的基因检测公司依旧怀着对市场执着的信仰。“革命尚未成功,模仿还需努力”。

就在基因检测公司前赴后继在扑向这股基因检测“大火”的过程中,另一股力量已经开始觉醒,那就是已经完成服务渠道布局的传统行业和完成产品渠道布局的互联网公司。这一部分会在我的其他系列里面详细分析到。

基因检测只能发现问题,无法解决问题

有一本书叫做《你希望自己的客户变成什么人》(Who Do You Want Your Customers to Become),是迈克尔•施拉格(Michael Shrage)为《哈佛商业评论》写的,在书中他说到:

“成功的创新者不会让客户做不同的事情,而是会把客户变成不同的人。Facebook让用户变得而更加开放,更愿意与人分享个人信息,即使这些人在现实生活中并不外向。亚马逊把购物者变成了掌握丰富信息的消费者,他们可以实时获取数据和评论,还可以查询和对比价格,甚至根据以往的购物记录获得自动推荐。现在还有谁不会在购物前通过数字渠道对比一下性价比呢?

成功的创新者会让用户接受——至少也是忍受——新的价值、新的技巧、新的行为、新的词汇、新的理念、新的预期和新的志向。他们会改变自己的客户。”

基因检测公司能否做到改变用户对于健康管理的价值理念呢?基因公司是否能够改变用户的行为习惯呢?带着这些问题,我们来看看基因检测产品给用户带了哪些改变。

一个是改变用户对健康管理的价值观。基因检测只能发现问题,无法解决问题,这个属性决定了基因检测产品只能作为信息的入口而具有存在的必要。这个信息的入口如何实现出口,正是每一家基因检测公司需要思考的地方。如果说基因检测的数据结果带来的是保险产品用户的重现整合,这是“基因+保险”带来的信息价值出口;如果说基因检测的结果带来了患者对于体检项目的优化管理,这是“基因+健康管理”带来的资源优化出口。这一系列的“基因+”能够冲击大量的传统行业使之引起关注,关注的结果会让第一批拥抱“互联网+”的转型企业拥抱“基因+”,最终改变用户对于健康管理的价值观。

另一个是改变用户对于健康产品的消费观。在信息化高度集中的互联网时代,大数据驱动的消费模式已经让传统行业受到了冲击。互联网对于传统行业的颠覆,不是简单的把传统行业的产品搬到了网上进行销售,也不是简单的通过移动在线实现零库存和全天候来改变传统行业的销售渠道,互联网思维改变了用户对产品的消费模式。在基因检测领域,是一个服务周期极长,产品体验片段化,售前售后维护成本极高,消费频率低下的行业。如果无法改变用户的消费观,这里的基因检测产品是极难在市场上面推广的。

中国需要多少家基因检测公司?

截止到2013年,日本提供基因检测服务的机构已经高达738家,如果按照目前基因检测产品在日本市场上的推广力度,应该已经超过了1000多家。看一个行业的细分领域在起风的时候有多少家公司,就能够估算出这个领域离成熟的生态环境还有多远。

有一个细分的领域和目前基因检测公司很类似,那就是互联网医疗。这个领域是一个集中了跨界和大数据的细分领域,和大健康的基因检测这个细分市场很类似。目前中国的互联网医疗公司在已经达到2000家,乐观的估算,到2016年互联网医疗领域的创业公司数量会增加一倍,和互联网医疗相关的上下游产业会迅速发展。但是这里已经是一片红海,悲观的估计,在资本寒冬来临之际会死掉一半的互联网医疗公司。

如果这样的来类比推断,到2016年,中国的基因检测公司数量会破千。这个数量的增加会导致上下游的产业开始转型。在前面已经谈到过技术服务供应商的转型和传统行业的转型,这里诞生的基因检测公司更多的是服务于用户,面对的是消费者。

毫无疑问,最后能够存活下来的一定是把用户体验做到极致的那些具有强大产品渠道和服务渠道的公司。没有一家基因检测公司能够把基因数据做完,也不会有一个基因检测公司能够完全把数据的价值转化出来,只有在一个生态环境下,数据的价值才存在被转化的可能。而能够完成数据价值转化的,只有平台型的公司才能实现。基因检测公司不是平台型的企业,基因检测公司能够提供“场景化的产品”,但却无法提供“场景化数据服务”。

所以,未来提供“场景化产品”的基因检测公司,其真正的用户应该是医生和医疗服务工作者,而提供“场景化数据服务”的基因公司,最终的用户是普通老百姓。中国需要多少家基因检测公司,看看国内医生和医疗服务人员的数量就清楚了。目前国内大多的基因检测公司缺乏长远的眼光和清晰的市场定位,而投资界仅仅是简单的做一些市场调查和参加几场学术会议,然后就盲目的出手占坑,最终的结局一定是以惨淡的用户数量收场。

中国最需要的不是基因检测公司,而是提供“场景化数据服务”的基因公司。美国的23andme本质上不是一家基因检测公司,而是能够提供“场景化数据服务”的基因公司。为什么呢?这家公司开始的时候是基因检测公司,只能提供”场景化产品”,那就是疾病易感基因的风险评估服务,然而在那个时候并没有非常大的优势,同时代比23andme好的产品有很多,比如deCODE和Navigenics这些同时也面对医疗行业的从业人员提供服务的企业。

23andme真正醒悟过来的时候,是在其创始人意识到“数据服务”和“产品服务”两者是有本质区别的。之后23andme重新调整了基因产品的销售策略,用极短的时间积累起80万用户的基因数据,开始了转型。现在的23andme,一方面把“场景化的基因产品”推向了医疗领域,另一方面把“场景化的数据服务”推向了药企。

从未来23andme的走向来看,这两条线是完全不同的模式,相信不出两年,这家公司会有一个取舍或者分成两个子品牌进行运营,最大可能是这家快10周岁的基因公司,未来会走上“场景化基因数据服务”的互联网公司。

基因数据的归属权和使用权在中国目前还是一个公开的秘密,未来一定会成为公开的问题。以“基因数据获取为中心”的基因检测公司在未来会走向“断头崖”,只有以“用户为中心”的基因检测公司能够得到暂时的迅速发展。有人认为谁掌握了医疗大数据就掌握了未来,我个人觉得不会的。比如参加一个峰会论坛来了两三千人,主办方掌握了两三千人的参会信息,实际上如果我在会场发放自己的微信二维码,仅仅几个小时就会被我抢走一半的参会者。如果每位关注的用户赠送有价值的礼品,立马就有人关注,这里我获取用户的成本和主办方为之掏钱办会的成本比较,完全是不一个级别的。

未来我们谁能最快地把医疗数据转化成有用的信息,能转化成有用的知识给医生用,谁就能够获得用户。医生觉得把这个基因数据交给我,就能马上对药物的使用进行合理判断。为什么医生可以准确判断呢?因为我们把大数据变成了小数据,把小数据变成有用的信息,把有用的信息变成场景化的知识,让知识流动起来形成商业价值。

我们相信,最终科技是用来改善生活而不是用来改变医生的。未来医生不会被基因检测和互联网医疗所颠覆,反而地位会越来越重要,因为手上的工具多了,诊断的速度就更快,治疗方案的提供就更准确。这样的社会,你觉得医生被淘汰了吗?不会。

基因检测要免费,这永远是一个愿景,免费的产品就不应该进入商业流通。基因检测产品可以免费,基因检测服务不能免费,基因数据服务更不能免费。在基因行业这个生态环境没有搭建起来的时候,在免费的成本还无法转嫁到其他增值服务的时候,别把免费放在心上。毕竟,天下没有免费的午餐。

想浏览更多罗奇斌博士精彩文章,请点击罗奇斌博士专栏文章目录

经罗奇斌专家授权动脉网发表此文,如希望转载请获得作者许可。

公众微信号 gene_world

如果您想对接动脉网所报道的企业,请填写表单,我们的工作人员将尽快为您服务。

注:文中如果涉及企业数据,均由受访者向分析师提供并确认。如果您有资源对接,联系报道项目,可以

点击链接填写基本信息,我们将尽快与您联系。

声明:动脉网所刊载内容之知识产权为动脉网及相关权利人专属所有或持有。转载请联系tg@vcbeat.net。