智云健康今日上市,完成慢病管理模式验证、即将进入快速复制期

作者:张晓旭

2022-07-06 10:01

今日,“数字化慢病管理第一股”智云健康在香港联交所上市,开盘市值超170亿港元。

作为国内较早涉足数字化慢病管理和互联网医疗的企业,智云健康见证了当年一大批初创公司从资本热捧的繁荣到商业模式证伪后的消失;也在果断放弃2C思路之后,坚定实践2H2C的战略,将医院慢病管理SaaS服务作为切入点。

截至目前,智云健康以院内解决方案、药店解决方案、个人慢病管理解决方案及其他业务,搭建起了对患者、医院、药店、药企等多方的价值网络体系,促进商业模式的可持续。公司业绩获得快速增长:总收入从2019年的5.24亿元增至2021年的17.57亿元,复合增长率达83%,2021年同比增速更是达到了109%;2022年第一季度,即使受疫情的全面影响,也实现了5.53亿元营收,同比增长78%。

在行业混战中存活、坚持至今并成功登陆二级市场的背后,是智云健康不断突破行业关键难题、验证自身价值的过程。

对数字化慢病管理和互联网医疗企业而言,吸引精准的医生和患者用户是商业模式得以建立的基础。

传统的获客方式中,企业通过免费咨询、产品促销、广告投放等方式吸引患者使用,但获客成本高,效果存在不确定性,且从公域流量池获得的用户并不精准。

也有企业投入大量人力进医院逐个拓展医生,并通过医生拓展患者;不过,这可能受到医院或医生排斥,部分医院认为互联网医疗平台占用了医生时间,“抢走”了患者。尽管近两年来互联网医疗平台与公立医院合作增多,但上述观念的改观还需要时间;尤其是当前公立医院也在大力发展自己的互联网医院,更希望留住医生和患者。

当前,行业头部平台已形成,不过,由于近两年来互联网医院数量激增,已成为行业基础设施,因此,企业争取更多更优质的医生和患者资源仍是重要任务。

怎样以更高效率和更低成本获客?智云健康采用“医院为先”的战略,遵循了疾病主要诊疗场景仍在线下医院、尤其是在公立医院的规律。2016年起,智云健康开始在医院部署自主研发的智云医汇SaaS系统,助力科室进行慢病管理。

为了进一步扩大合作生态,2019年起,智云健康开始在药店部署智云问诊SaaS系统,助力药店复诊续方和新零售。

也就是说,智云健康既为医院和药店服务,又将其作为获客渠道。医院使用SaaS系统为患者提供覆盖院内院外的诊疗和管理服务时,医生和患者均成为智云健康用户;患者通过药店SaaS复诊续方时,也成为智云健康用户。

得益于两大SaaS系统在医院和药店的快速覆盖,智云健康的用户数也相应快速增长。2019年至2021年,智云医汇部署医院数从377家增至2369家,智云问诊部署药店从3002家增至17.2万家。在此期间,注册用户数从840万人增长至2380万人,注册医生数也已达8.7万人。

据招股书显示,仅仅在2021年第三季度,智云健康新增用户中就有95%、约120万人来自原生流量,即从医院和药店场景转化而来的用户。

在此模式下,无论是拓展患者用户还是医生用户,都有着更高的效率和更低的成本,无需再额外投入资源来获客。更关键的是,来自医院慢病相关科室、来自药店复诊续方的患者,大多是精准的慢病用户,与平台业务定位高度契合。

此外,由于智云健康与医院保持紧密的合作关系:帮助医院提升院内场景的慢病管理效率,又运用数字化技术、药店资源等,将医院服务延伸至院外。这就不存在“抢”医生或患者,而是双方共同服务患者。在以公立医院作为主力的医疗服务体系中,这一模式更容易获得相关参与方的认可,并得以复制和持续。

行业发展至今,以互联网医院为载体搭建了大量的基础设施,在提升患者便捷性方面成效明显,基础健康数据监测、在线复诊购药、配送到家等已成为标配服务。

不过,如果行业仅解决医疗服务的少部分外围需求,其意义就会大打折扣。只有当数字化真正渗透到学科的临床路径中,线上线下更好地整合,才能让有限的医疗资源发挥出最大的效用。因此,便捷性固然重要,解决患者的现实问题更加关键,这就涉及到服务的有效性。

业内也在不断思考,怎样才能突破服务能力的瓶颈、而不仅仅停留在便民的层面?

耕耘医院慢病管理6年以来,智云健康也根据临床需求、医护人员和患者反馈,持续对SaaS系统和服务流程进行迭代,以实现更多维度的效果优化。

在智云健康的慢病管理解决方案中,无论是数字化基础设施还是流程设计均与医院临床工作融合,也因此发挥出了大于基础健康数据监测、在线复诊配药的作用;服务能力既体现出便捷性,更突出有效性。

便捷性方面,智云医汇SaaS系统可实现问诊和处方开具、自动健康记录输入、健康分析、医疗用品数字化管理、院内跨科室协作等功能。同时,智云健康研发了与SaaS系统配套的AIoT设备,可连接大多数主流的慢病医疗器械,帮助医院和医生以保密的方式收集患者健康监测数据。

慢病管理往往需要进行定期、高频的健康监测、数据记录,传统管理方式中,这些环节由医护人员或患者手动操作,因此增加了医护人员的工作量,或者降低了患者自我管理的依从性。智云医汇及相应的AIoT设备将大量繁琐环节自动化,提升了工作效率。

值得一提的是,智云医汇能与医院原有信息系统进行无缝衔接,无需对医院系统进行过多修改,以实现数字化慢病管理与医护人员既有线下工作流程的深度融合,这也是提升医院使用意愿的重要因素。

基于显著的便捷性,医护人员愿意使用、患者依从性提高,智云健康慢病管理的有效性也逐步呈现,主要体现在患者关键指标控制、医院运营效率等维度。

2019年,一家三甲医院部署了智云医汇SaaS系统后,医护人员可实时监测患者健康指标,并根据系统分析制定和调整管理方案。智云医汇还与院内其他信息系统对接,实现各科室之间的信息共享,更好地为患有多种疾病的慢病患者服务。

一方面,该系统提升了医护人员的工作效率;另一方面,与对照组患者相比,使用了智云医汇慢病管理的糖尿病患者展示出更好的治疗效果:平均住院日缩短3.2天,平均平均血糖正常值提高20%,平均血糖下降3.3mmol/L(空腹)和4.1mmol/L(餐后)。

此外,上海东方医院进行的一项临床研究显示,与美国某知名糖尿病管理公司开发的产品相比,智云健康的管理方案在各种指标上都展现出相当大的改善;这项研究已发表在知名期刊Journal of Diabetes Investigation(《糖尿病研究》杂志)上。

管理效果显著,又将进一步提高医院医护人员和患者的使用意愿。

动脉网曾在《2021互联网医院报告》中对以互联网医院为主题的250多篇学术论文进行了梳理。论文作者中,医院信息部门管理者占比最高,医院管理者(主要指院长副院长)也是产出论文的主力,临床医生占比还不高。从论文关键词来看,除了疫情防控相关词汇、信息系统、电子处方等是高频词之外,慢病管理、服务质量等也是研究热点。

整体而言,互联网医院相关研究虽然仍以信息化等基础设施建设为主,但正在向服务的临床价值等方向延伸。

这一背景和趋势也表明,注重临床表现、用实际的疾病诊疗和管理效果说话,将成为行业服务能力构建的基本导向。

盈利模式是业内老生常谈的问题,关于“卖药”为生的讨论不绝于耳。在探索出可持续的盈利模式之前,面向C端的药品和器械销售确实是业内许多企业的重要收入来源。除此之外,还能怎样创收?

从前文分析可以看出,智云健康与医院深度合作、连接院外药店,构建起兼具便捷性和有效性的慢病管理模式,该模式可同时为医院、药店、药企和患者等多个参与方创造价值,因此形成多元化收入来源。

具体而言,智云健康为医院和药店提供SaaS服务,满足相关的慢病产品采购需求,由此获得慢病产品销售收入;精准触达了医院慢病科室和医生,可为药企提供数字化营销,由此获得数字营销服务收入;慢病管理也可直接面向个人用户,由此获得个人付费的服务收入。

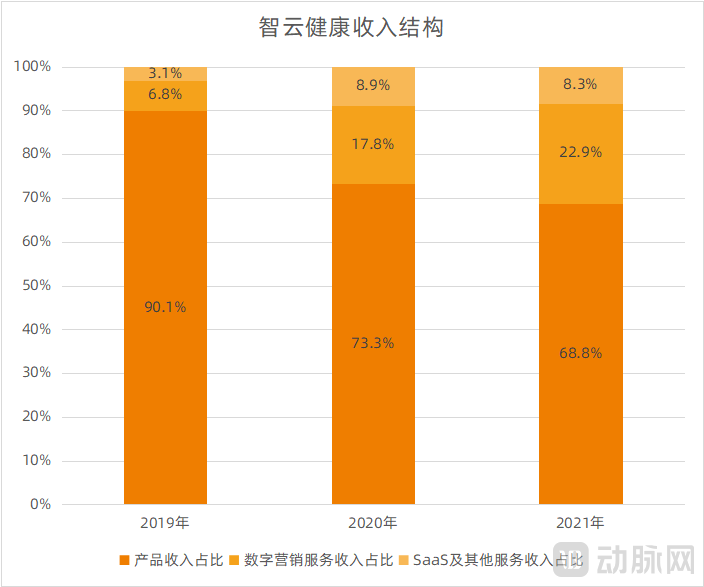

如果按产品收入和服务收入来细分还可以发现,智云健康近几年来产品收入占比正在下降,服务收入占比快速上升。

智云健康收入结构变化,数据来源:招股书

产品收入即销售医院、药店用品以及个人慢病管理产品收入,占比已由2019年的90.1%降至2021年的68.8%。服务收入来自数字营销、SaaS及其他,其中,数字营销收入占比从2019年的6.8%增长至2021年的22.9%。

服务收入毛利率高,可随业务规模扩大而降低成本,也是企业核心竞争力与不可替代性的重要体现。因此,服务收入及其占比的提升,意味着智云健康盈利能力的增强。

由于SaaS服务是智云健康进行资源拓展的重要载体,这部分收入也并非服务项目的主力,从中短期来看,服务于药企的数字化营销将成为智云健康的收入增长动力。

多元化收入来源构建、业务规模扩大、高毛利收入占比增加,在多方因素促进下,智云健康亏损迅速收窄。招股书显示,公司经调整净亏损率快速下降,已由2020年的75.8%降至2021年的25.3%,2022年第一季度,亏损率仅15.5%,2022年全年有望将亏损降至10%以内。

值得一提的是,智云健康正在布局慢病管理与商业保险的结合。

医保是我国医疗服务体系的主要支付方,不过,在人口老龄化趋势下,医保基金支出规模攀升,形势严峻。近几年来,医保控费措施日渐密集。事实上,医保也希望管理好慢病患者、降低并发症,以减少基金支出,还实施了部分慢病患者的医保用药政策,不过,医保可发挥空间有限,更全面的管理方式、更丰富的疾病病种,需要商业健康险的补位。

智云健康的投资方中,有阳光保险、平安创投、太平人寿等险企或险企背景的投资机构,这为健康险赋能慢病管理的尝试提供了资源支撑。

目前,智云健康已经开展了保险经纪业务;从长远看,将持续探索和验证健康险在医疗支付体系中所扮演的角色,借鉴国外慢病管理商业保险支付模式,进一步优化自身收入结构。

时至今日,再次回顾当年的“百糖大战”,智云健康成功IPO,抵达了许多企业为之努力、但未能到达的一个终点。不过,这也是发展新阶段的起点,征程仍在继续。

作为智云健康的基石投资者,全球制药巨头赛诺菲大中华区总裁贺恩霆博士(Pius S.Hornstein, PhD)认为,“《‘十四五’规划纲要》中提出,加快建设数字中国,营造数字化发展新生态。智云健康与赛诺菲合作,将充分结合专业优势,共建中国互联网医疗新生态,开启慢病管理领域新时代。未来,双方将携手探索疾病全旅程的创新医疗解决方案,追寻科学奇迹,最终实现改善中国患者健康的承诺。”

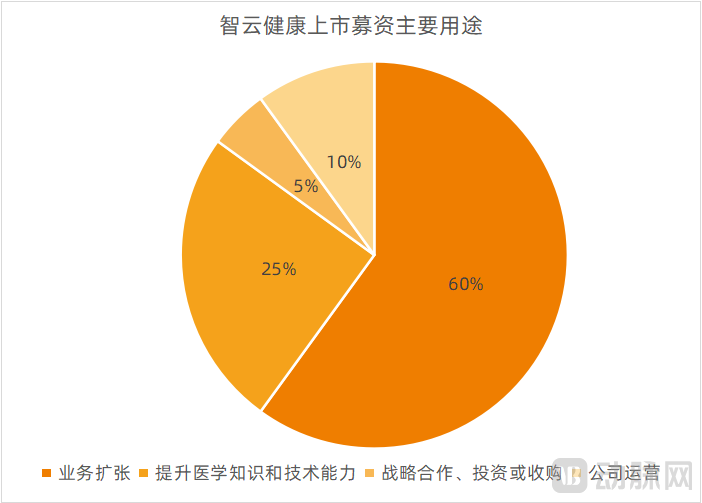

智云健康上市募集资金主要用途,数据来源:招股书

下一步,智云健康的战略重点是什么?从招股书披露的募资用途来看,业务扩张所用资金占比最高,达到60%,其中,持续扩大医院及科室覆盖是重中之重;在全国范围内扩大医院网络,运用医院网络覆盖,继续与产业价值链上的更多行业参与者连接。巩固自身在数字化技术、医学知识、产品创新等方面的能力也是关键项目。

这意味着,过去几年内,商业模式验证、产品与服务能力验证已经完成,智云健康在新阶段将对其慢病管理模式进行快速复制,形成规模效应。

在此过程中,智云健康将进一步呈现自身价值,呈现数字化慢病管理和互联网医疗的行业价值。