产业巨变!接下来什么样的药企发展有希望?为什么?

作者:动脉网的小伙伴们

2018-12-22 08:00

编者按:本文由E药经理人整理自海通证券研报——《创新、非药龙头驱动行业快速增长》,作者余文心。

从4+7带量采购之后,市场上各方说法争论纷纷。但是有一点,却让所有人达成了共识:从国家到药监,鼓励创新药研发、加快临床急需用药的优先审评、实施仿制药一致性评价政策方向已经确定。

20年医药产业发展历史表明,买单方医保的增长很大程度决定了行业增长。在控费的大背景下,开源和节流成为医保必须的选择,超级医保局的诞生宣告医保未来对“买什么”及“价格是什么”,话语权更强。对于仿制药,由集采开始试点降价并量价挂钩,最终推行医保支付价格,倒逼仿制药及专利过期的原研药降价。因此,在医保强势谈判的背景下,创新药依然是制药产业最好的方向。而国产仿制药集中度进一步提升,但短期面临较大的降价压力。

2015年被认为是中国新药政策变革元年:从“722”自查开始,国内的临床数据开始步入规范性时代。同年实行的药品上市许可持有人(MAH)制度标志着我国创新药改革的正式施行。2016年,CFDA发布了《化学药品注册分类改革工作方案》,对当前化学药品注册分类进行改革,目的是为鼓励新药创制,严格审评审批,提高药品质量,促进产业升级。

在审评审批方面,2015年11月,原CFDA发布《关于药品注册审评审批若干政策的公告》提出临床试验实行一次性审批,简化审评程序;2016年为了缓解批件积压问题,CFDA推出优先审评政策,具有明显临床价值的创新药品种上市速度大大提升;2018年实行临床机构备案制、临床试验到期默认制等,监管导向由前臵审批转变为过程监管。

2017年中国加入ICH,允许MCRT数据用于注册申请、有条件接受境外临床数据、允许在中国境内外同步开展I期临床试验等。2018年4月,国务院总理在国务院常务会议上宣布“对在中国与境外同步申请上市的创新药给予最长5年的专利保护期限补偿”、仿制药推迟获批、抗癌药减税、医保目录动态调整(医药谈判)等旨在鼓励创新药研发。进口药入关壁垒进一步降低。

而此次的带量采购也被市场普遍认为,之后拥有创新能力和搞研发投入的药企会在此轮洗牌中生存并逐渐发展壮大。

通过近些年政策的扶持,国内的创新药环境明显好转上升,以国产新药品种为例,2018年全年预计将有8个品种获批上市,远超此前的市场预期。其中最具代表性的有中国生物制药的安罗替尼和和记黄埔的呋喹替尼。

数据来源:CDE,Insight,海通证券研究所

安罗替尼是正大天晴自主研发的1.1类抗肿瘤新药,自6月上市销售以来,放量速度远超出市场预期,有望成为目前国内放量速度最快的创新药。而在今年10月份的抗癌药入医保谈判中,安罗替尼成为唯一一款入围的国产创新药。医保带来的市场前景或将给安罗替尼带来进一步的放量。

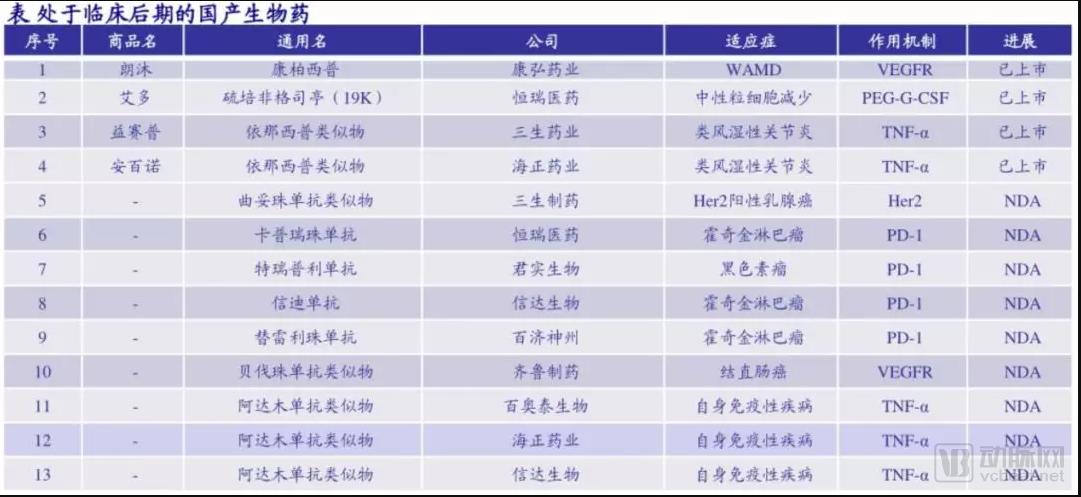

而在即将获批上市的的国产新药中,信达生物的信迪单抗、恒瑞医药的卡瑞利珠单抗、君实生物的特瑞普利单抗和百济神州的替雷利珠单抗也是值得关注的品种。如果能够成功获批上市,将会成为目前仅有的广谱抗癌药Opdivo和Ketruda的有力竞争对手。

生物药凭借优异的疗效逐渐在全球范围内逐渐火热,销售额排在前列的大多是生物药,包括“药王”修美乐、罗氏“三大单抗”等;国内生物药产业起步晚,但是经过大量资金以及人才投入,已经进入到兑现阶段,目前阿达木单抗、利妥昔单抗、曲妥珠单抗以及贝伐珠单抗的首个生物类似物均已申报生产、其中阿达木单抗申报厂家达到3家,PD-1的单抗也有四家申报生产,第一个国产生物类似物利妥昔单抗也获批在即。

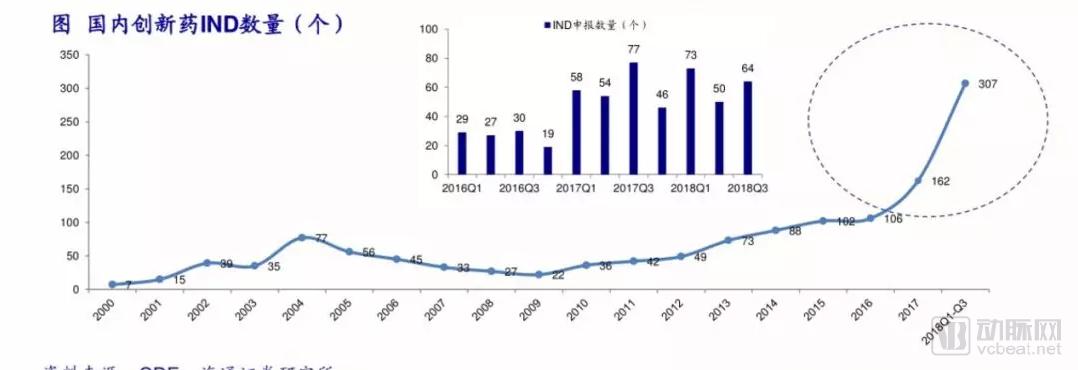

从时间维度看,2015-16年成为国内创新药产业的新起点。从创新药申报数量来看:2003-2006年是第一波申报小高潮,2013年则开启了第二波申报大潮,这些品种预计会在2020年后陆续进入临床后期和上市。2017第一季度以来,国产创新药品种IND数量加速增长,这一趋势一直持续到2018第三季度,趋势并未有明显放缓,而IND数量的持续增长,保证了创新药产业趋势并没有发生变化。

资料来源:CDE,海通证券研究所

新药研发的投入很大程度上取决于一级市场的融资情况,2017年4季度以来生物科技公司的港股发行为一级市场的投资者增加了一个退出渠道,A股也将迎来未盈利IPO,融资的价格以及规模都有望迎来快速增长。 虽然2018第三季度以来以来制药行业融资出现了冷淡,但科创板的落地将进一步带动行业融资热情。

而参照美股来看,创新药企市场表现更好,市值天花板更高。目前美国上市药企市值400亿美元以上的企业19家,都是创新药公司。50-200亿美元市值制药公司11家,过去5年7家公司市场表现跑赢SP500指数,4家公司跑输指数。跑赢指数的公司均为创新药公司:Actelion、allergan、Incyte、Vertex、Seattle Genetics、Biomarin等。跑输指数公司都是仿制药公司:Grifols(血制品)、Mylan、Dr. Reddy、Perrigo。

在医药行业的创新领域中,医药外包行业绝不是廉价劳动力输出的一个行业,它需要大量的包括化学、生物学、临床医学、统计学以及工程学等专业人才,中国高教育背景累积为中国医药行业“科学家红利”奠定了深厚的基础。以理科和医学人才为例,虽然在绝对数量上与印度相比仍有一定差距,但是高质量充裕且便宜的理工科以及医学人才使得中国的研发成本持续低于欧美水平,人力成本甚至低于印度公司。

与软件外包行业相比,独特的政策环境使其壁垒更高。基于创新药研发投入的持续加强、外包率提升,医药CRO作为研发服务方持续受益,行业景气度持续提升,过去20年,行业指数远好于药企、也好于标普500。具体到公司层面,扣除2008年金融危机对医药工业企业研发投入的影响外,1993-2017年的20多年间,医药CRO龙头公司保持了持续快速增长。

资料来源:Wind,海通证券研究所

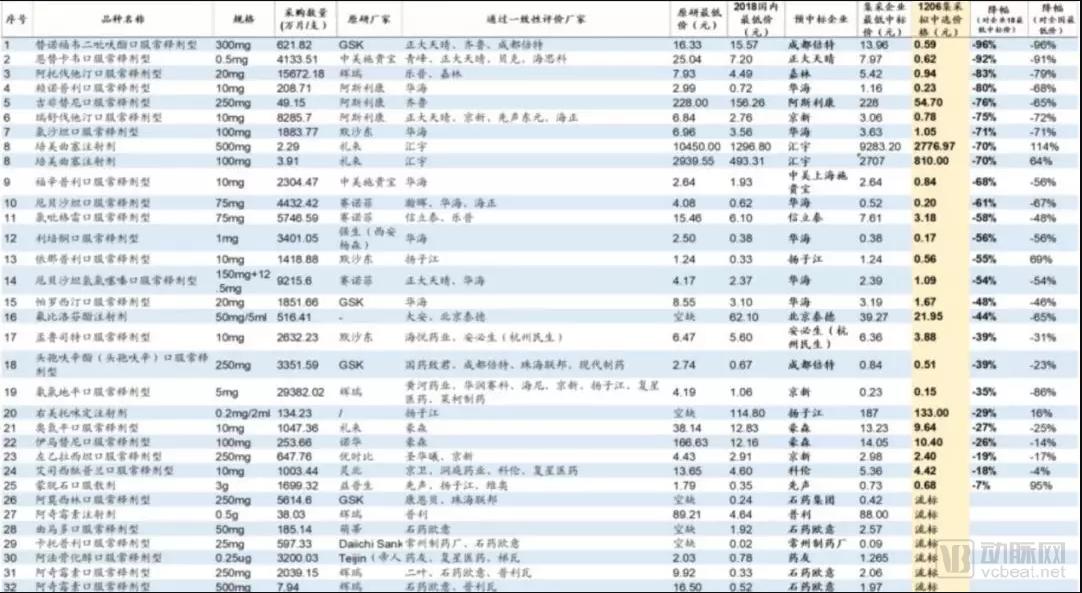

12月6日,集采谈判确认,31个试点通用名药品有25个集中采购拟中选,与试点城市2017年同种药品最低采购价相比,拟中选价平均降幅超过50%,最高降幅96%。

资料来源:上海药事网,PDB,CDE,海通证券研究所

医保支付标准如何对接、中标价后续会否与全国各省招标价格联动、如何联动、如何保证采购量的完成、如何分配结余的医保基金将会是行业后续重点关注的问题。而对于长期享受仿制药红利的仿制药企来说,如果公司产品线过于单一、长期依赖一个大品种的话,将会在市场上竞争力逐渐削减。

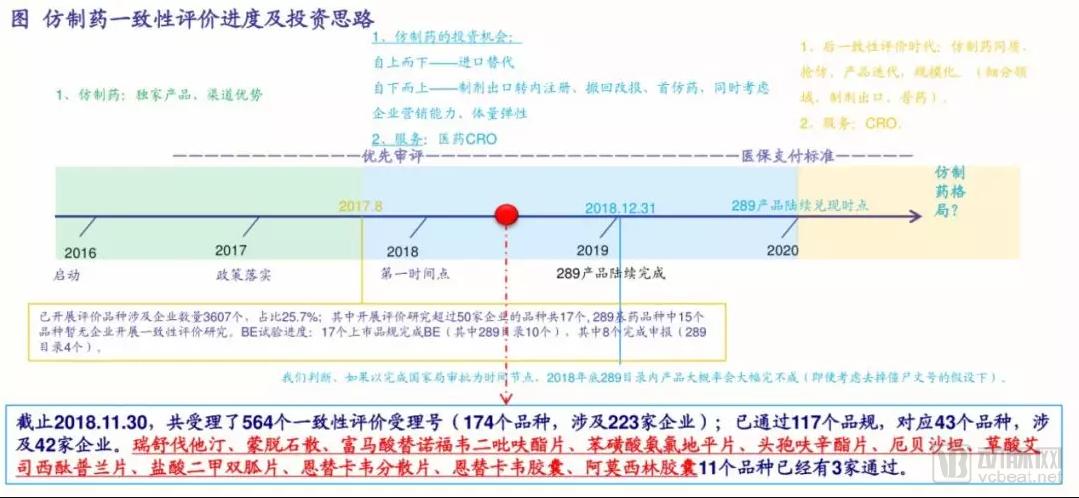

医保补偿机制(支付标准),是未来一致性评价品种解决质量问题后,从支付端对产品定价、市场空间影响最大的政策,也会明显影响药企的盈利水平。参考日本的经验,再评价解决质量问题,医保补偿机制下药价不断下降(核心在于医院的二次议价,类似上海、深圳的GPO模式),在这个过程中国内仿制药的市场占比持续提升。

资料来源:CFDA,CDE,信狐药迅,海通证券研究所

因此,想要在大浪淘沙中站稳脚跟,仿制药企业未来需要拥有3个核心竞争变量,包括:产品梯队(武器多)、产品仿制壁垒(竞争对手少)、独特的成本控制能力。因此,短期,仿制药板块业绩和估值都承压,而不受政策影响的OTC龙头,例如济川、片仔癀等将会迎来新的机遇。

从目前E要经理人由投资机构和证券公司得到的消息来看,在目前市场环境急剧变化的情况下,尤其是从此次带量采购给市场带来的悲观情绪来看,医药行业中,非药产业将会异军突起,尤其是医疗器械行业被持续看好。区别于制药行业,非药行业受政策影响较小,另外自带技术或者服务“护城河”,因此在未来的增长将更为持续和确定。

在非药产业中,包括包括连锁医疗服务及连锁药店在内的连锁模式增长是最为确定的。而其中又以连锁医疗服务增速最快、行业环境最好。固定成本高,潜在对手进不来,先发优势和资本投入非常重要,相关企业趋于合并,以换得规模效应-新增客户使得单位固定成本迅速降低。

以爱尔眼科为例,2009-2017年,该公司收入从6.1亿增长到59.6亿,复合增速33%;归母利润从9248万增长到7.4,复合增速30%;扣非归母从9181万增长到7.77亿,复合增速31%;市值从70亿增长到680亿,8年近10倍高成长。在业界观点看来,爱尔眼科业绩步步登高,市值经得住市场考验。除了其战略布局得当、品牌影响力增强等因素之外,多种激励机制的陆续兑现也使得内生发展动力得到持续释放。

目前,国内眼科医疗及视光服务需求越来越大,此外中国逐步进入老龄化社会,白内障、糖尿病视网膜病变等眼疾病与日俱增。2018年3季度,爱尔眼科收入同比增31%,通维持高速增长。随着医疗服务连锁化龙头的规模不断扩大,品牌优势和成本优势将愈发凸显,市占率有望持续提升。

连锁药店的扩张能力本质上即是其异地资源锁定的能力。拥有优秀并购整合能力的企业更能在跑马圈地中拔得头筹。以老百姓、益丰药房为首的上市公司对收购门店整合较佳。兰州惠仁堂2016年营收及利润分别超出业绩承诺21%、37%,2017年营收及利润分别超出业绩承诺37%、27%;百信缘2016年营收及利润分别超额18%、13%,2017年营收及利润分别超出业绩承诺30%、6%。

药店如此离散的行业,核心竞争力关键在于:供应链+专业化服务。现代化配送物流+高周转+带规模向上游议价,压缩成本赚高差价。而专业化服务是一个更强的壁垒,其中非服务的流程可以被互联网、信息系统边际改善(智能医药管理),提高规模效应。处方外流、药店分级分类管理、医保政策——提高了小企业的进入成本,使得马太效应更加强烈。

一般来说,医疗器械壁垒和天花板都不如药品高。壁垒不高,就需要公司有持续创新的能力,不断推出新品,拉开与竞争对手差距,另外还可以抵御降价,如医疗器械龙头公司不断推出新的支架,现在可吸收支架已经发展到第4代,不但甩开对手,价格亦企稳,开立医疗不断推出新的彩超、艾德推出新的肿瘤检测试剂。器械重磅产品远少于药品,天花板不高就需要不断扩充品类,如支架龙头公司通过外延积极向心血管药品拓展。

在医疗器械公司中,最受关注的无非是在创业板一上市便迎来几个涨停板,目前已经进入“千亿俱乐部”的迈瑞医疗。被称为“医药华为”的迈瑞医疗2017年监护线监护仪、麻醉机、除颤机、超声线的产品、体外诊断线的生化、血球等产品的市占率都位居国内前列,改变了过去一直GPS的格局。随着迈瑞技术实力、客户口碑的不断螺旋上升,未来有望继续抢占更多市场份额,成为进口替代的主力军。

资料来源:《卫计委统计年鉴》,海通证券研究所。数据口径均为终端

截至2017,全球医疗器械市场约为4,030亿美元,行业增速为5%,中国市场规模为4,583亿元(RMB),行业增速24%。医疗器械作为国家重点扶持的高端新经济制造业,符合产业升级趋势,政策支持,顺着分级诊疗和鼓励进口替代的大势,医疗器械具有长期投资的价值。从2016年开始,上市公司规模企业增速超过行业增速,进口替代正在发生。随着国内一批优秀的医疗器械公司崛起,技术的更迭周期缩短,叠加中国庞大人口基数红利,中国医疗器械的需求仍然具有很大的增长潜力。

另外经过影响较大的疫苗事件之后,市场看空情绪慢慢被消化,加上今年六月份华兰生物四价流感疫苗获批,由于四价疫苗保护性完胜三价疫苗,WHO2018年第一次优先推荐使用四流感疫苗,而且行业终端需求并没有改变,政策中短期渠道调整不改长期高景气,目前整个业已呈现温和复苏态势。

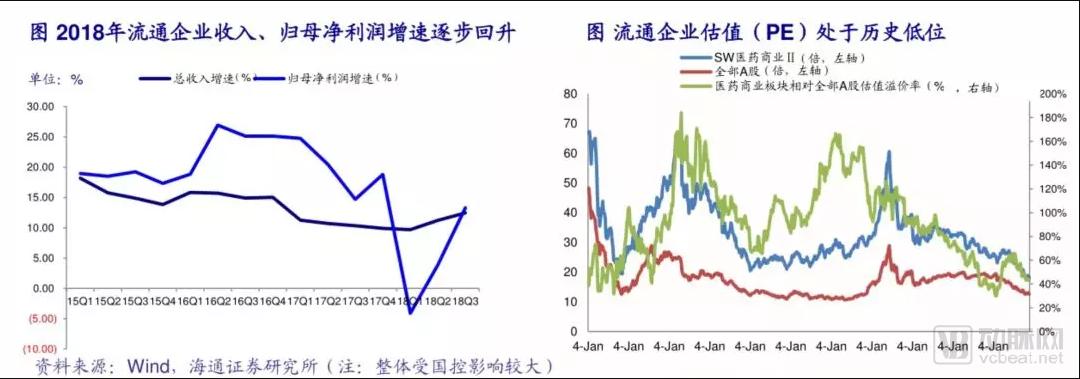

受控制药占比、招标降价、两票制等影响,上市流通企业的收入增速2017年出现下滑,随着政策的负性影响逐步消除,2018年流通企业收入、归母净利润增速逐步回升,而估值处于历史低位。而流通行业集中度加速提升拐点即将到来,医药商业估值及相对溢价率处于历史低位,长周期布局正当时。

资料来源:Wind,海通证券研究所(注:整体受国控影响较大)