暗盘大涨超50%,亚盛医药今日上市,港交所迎来首个小分子药物原研创新公司

作者:周梦亚

2019-10-28 08:00

2019年10月28日,动脉网获悉,原创新药研发企业亚盛医药登陆港交所上市。亚盛医药本次发行1218.09万股,最终定价为每股34.2港元,处于发行期间最高值。据了解,本次发行中香港发售占10%,国际发售占90%,另有15%超额配股权。

从发行规模来看,这是港交所生物技术板块改革以来IPO规模最小的新股,但却有可能创下目前2019年超额认购倍数最高上市纪录。此前有消息称,亚盛医药已获得超700倍超额认购,并且引入了港股蓝筹最大市值的医药股中国生物制药作为基石投资者,认购2000万美金。

亚盛医药10月25日在暗盘的收盘价,图片来自雪球

10月25日,亚盛医药在暗盘39.8元每股高于发行价开盘后持续上涨,最终以52.1元每股收盘,收盘涨幅52.34%。这让人更加期待亚盛医药今日在港交所的表现。

亚盛医药是一家立足中国、面向全球的处于临床阶段的原创新药研发企业,致力于在肿瘤、乙肝及与衰老相关的疾病等治疗领域开发创新药物,其前身是亚生医药在上海设立的研发中心。

在乔治城大学期间,杨大俊团队发现了一个全新机理的抗肿瘤小分子,即AT-101。2003年,团队的专利获得投资人的青睐,成立了Ascenta Therapeutics(亚生医药)公司,这家公司总计大约获得了9000万美元的融资。2009年,由于临床试验未到达终点和金融危机爆发 ,亚生医药美国上市遇阻,上海研发中心曾面临关张。杨大俊、王少萌、郭明三位专家说服公司,将上海研发中心零价格转让给他们,亚盛医药在这一年成立。

在基于靶向蛋白结构的药物设计与优化领域形成了多项核心技术,亚盛医药拥有四十多项国际发明专利,并已成功开发近10项原创小分子靶向抗肿瘤药物,所有在研项目均为新化合物结构的原创1.1类新药。

2009年正逢全球金融危机爆发,再加上当时中国创新药的投资环境非常不成熟,公司成立初期过得并不平稳。2010年的2月份,亚盛医药拿到了三生制药的300万美元融资,杨大俊形容这笔钱是雪中送炭,在拿到这笔资金之前,公司甚至一度进入“创始人不拿工资,员工半薪”的状态。

尽管处境困难,但凭着过硬的技术和经验丰富的团队,亚盛医药逐渐走出了困境。2015年8月,A轮融资9600万人民币;2016年12月,B轮融资5亿人民币;2018年7月,C轮融资10亿人民币。10年时间,亚盛医药从一家举步维艰的初创公司发展成为估值达55亿人民币的中国原研创新代表企业。

C轮融资完成一个月后,亚盛医药正式向香港交易所提交了上市申请,他们带着8个处于临床开发阶段的产品、28个正在进行的临床试验向公众展示自己的成绩单。

亚盛医药的核心布局是肿瘤创新药物的研发,但与大多数扎堆肿瘤免疫检查点的公司不同,他们主要聚焦在了细胞凋亡方向。

图片来自亚盛医药官网

细胞凋亡是细胞程序性死亡的过程,在此过程中,一系列按受控序列运作的特定生物化学反应最终导致了细胞的凋亡。细胞凋亡功能有助于防止癌症产生,例如,当皮肤细胞被紫外辐射破坏,细胞凋亡通常会被触发。然而,如果细胞凋亡不发生,这些损坏的细胞便可以存活并发展成癌细胞。同时,癌细胞能够逃避细胞凋亡,并在异常的状态下不断地增殖,进而通过血液或淋巴系统向外转移,入侵新的组织,造成肿瘤的转移和发展。专家在多种恶性肿瘤中发现了正常的细胞凋亡过程被中断的现象,如小细胞肺癌(SCLC)、慢性淋巴细胞白血病(CLL)等。

研究发现多个细胞内PPI(蛋白-蛋白相互作用)在调节细胞凋亡中起关键作用。因此,在凋亡途径中靶向选择某些PPI是治疗源自细胞凋亡过程失调的癌症和其他疾病的创新解决方案,许多诱导细胞凋亡的药物已经进入药企的研发管线。艾伯维、罗氏、诺华等跨国大药企也配置了细胞凋亡药物管线,其中艾伯维用于已经于2016年4月获得了美国食品与药品监督管理局(FDA)批准。

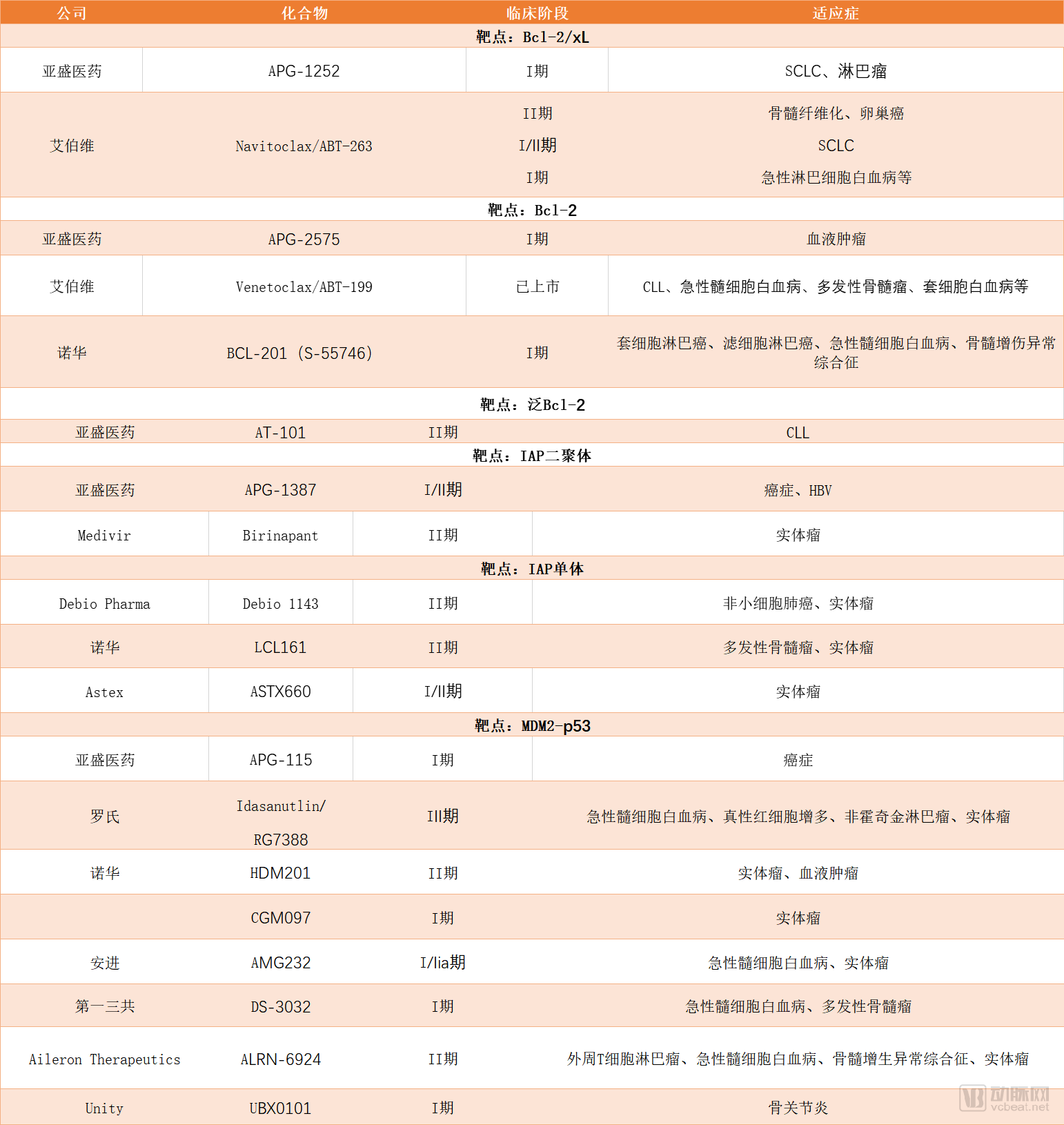

Bcl-2蛋白家族、IAP和MDM2-p53是目前细胞凋亡药物管线中常用的三个靶点。除艾伯维CLL的PPI小分子抑制剂venetoclax以外,目前全球范围内暂无其他产品上市。

全球范围内在研和已上市的细胞凋亡路径药物清单

公开资料显示,亚盛医药现是目前唯一一家针对所有已知三种关键细胞凋亡调节因子积极开展临床计划的公司。具体而言,公司目前的在研项目包括三种靶向针对Bcl-2家族蛋白的临床开发化合物:APG-1252(针对小细胞肺癌SCLC以及其他实体瘤和淋巴瘤,目前处于临床I期)、APG-2575(针对B细胞恶性肿瘤,目前处于I期),以及AT-101(针对慢性淋巴细胞白血病CLL,目前处于II期)。另外还有两项细胞凋亡靶向化合物正处于临床I期或II期临床试验阶段,即APG-1387(泛IAP抑制剂)和APG-115(MDM2-p53抑制剂)。除肿瘤外,亚盛医药在中国还有一项APG-115(MDM2-p53抑制劑)用于HBV治疗的I期临床试验正在进行评估。

此外,亚盛医药还先后与嘉和生物、君实生物两家拥有PD-1免疫抑制剂的药企达成了战略合作协议,与他们共同探索细胞凋亡蛋白抑制剂和PD-1免疫抑制剂在实体瘤和血液瘤治疗领域的联合用药效果。

另外,亚盛医药也致力于下一代TKI药物的研发。TKI是一类经临床验证和批准的抑制酪氨酸激酶的靶向药物,酪氨酸激酶在调节细胞功能中起着不可或缺的作用,并且当失调时,会促进包括癌症在内的疾病发展和恶化。

目前最有名的TKI抑制剂当数“神药”格列卫,该产品是能够治疗由费城染色体突变导致的慢性骨髓性白血病(CML)的特效药,可间接让CML成为可控慢性疾病。但格列卫使用过程中一直伴随耐药问题,约20%-30%的慢性期患者长期使用格列卫会出现治疗失败的现象。其中少数患者是对药物不敏感,多数患者则因为在长时间的药物治疗压力筛选下,产生了耐药性。

HQP1351是亚盛医药在研的TKI药物中最重要的候选药物,与属于一代TKI抑制剂的格列卫不同的是,该产品属于第三代BCR-ABL抑制剂,靶向不同种类的BCR-ABL突变体,解决了一代TKI抑制剂的耐药问题。目前HQP1351在国内正在进行关键II期临床试验,以治疗TKI抗药性慢性骨髓白血病(CML)患者。此外,由于HQP1351也是KIT受体酪氨酸激酶的有效抑制剂,亚盛医药同事也在研究针对现行疗法并无反应的胃肠道间质瘤(GIST)的治疗。

2018年11月,亚盛医药在血液肿瘤领域最为权威的美国血液学会年会(ASH)上,以口头报告的形式公布HQP1351的I期临床数据,引发业界的强烈关注。初步数据显示,HQP1351耐受性好,疗效显著。

在各大国际学术会议上,亚盛医药也频频亮相。2019年ASCO上,亚盛医药凭借两个在研细胞凋亡产品APG-115和APG-1387的最新临床试验数据,成功入选“2019ASCO表现突出企业”全球TOP20榜单,且是榜单中唯一的专注于小分子药物研发的中国原创新药企业。

由于目前并没有产品进入商业化阶段,亚盛医药尚未从药品销售中获得任何收入。从招股书中来看,亚盛医药目前属于年年亏损的状态。公司在2016-2017年净亏损金额分别为1.07亿元人民币(单位下同)和1.18亿元。药物研发周期长,投入大,但前期亏损对生物医药公司来说其实是常态。招股书显示,亚盛医药近三年的研发投入为4.71亿元,其中2016年、2017年的研发开支分别为1.03亿元和1.19亿元,占到了公司净亏损额的95.2%和100.3%。

截止2019年6月,亚盛医药目前拥有现金及现金等价物达7.61亿元 。本次的融资额主要将用于在研临床试验,其中42%将用于研发及将核心产品HQP1351商业化,13%将用于APG-1252 持续及规划临床试验,19%将用于APG-2575 持续及规划临床试验,19%将用于APG-115 持续及规划临床试验,6%将用于APG-1387及APG-2449 其余临床计划的持续及规划临床试验,余下1%将用于营运资金及一般公司用途。

由于公司目前有28个正在进行的临床试验,且大部分都是全球同步进行,巨大的研发投入使得短期内很难实现盈利。但在生物技术领域中,企业的价值体现从来都不仅仅是当下是否盈利,市场更加看重的可能是公司的研发实力和产品的未来市场。纳斯达克市场有非常多产品还在研发阶段、团队规模小但市值不菲的生物技术公司。

港交所开放一年多以来,尽管前期内地药企价格表现喜忧参半,但随着时间的推进,百济神州、信达生物、基石药业、君实生物等公司也收获了较为可观的市值。

亚盛医药的创始团队是国际上最早进入细胞凋亡与自噬双通道调节新靶点小分子抑制剂研发领域的团队之一。杨大俊曾担任乔治城大学伦巴第癌症治疗中心副教授及高级研究员,担任中山大学肿瘤防治中心兼职教授及博士生导师,是92篇论文的作者或合著者,拥有14项发明专利。王少萌博士是密歇根大学终身教授,并兼任密歇根大学综合癌症中心实验治疗计划联席总监。郭明博士曾在辉瑞公司担任多个技术及管理职位,并曾担任博腾制药独立非执行董事。

2019年1月,公司还与全球首屈一指的综合性癌症治疗机构MD Anderson癌症中心达成了一项为期5年的战略合作。该合作将由MD Anderson癌症中心白血病系主任Hagop Kantarjian博士亲自领衔,双方将共同开展肿瘤领域联合研究,以推动包括APG-1252在内5个细胞凋亡药物及激酶靶向药物的临床开发。此外,亚盛医药还在2018年1月成立了临床顾问委员会,指导和推进其原创细胞凋亡靶向药物和新一代酪氨酸激酶抑制剂的临床开发。据了解,临床顾问委员会由ASCO前首席执行官Allen Lichter博士担任主席,其他成员还包括亚盛医药联合创始人兼首席科学官王少萌、科罗拉多大学 Paul A. Bunn, Jr教授、内布拉斯加大学James O. Armitage 教授以及密西根大学 Arul Chinnaiyan 教授等多位国际公认的临床肿瘤学专家。无论从团队还是产品,都可以看出公司过硬的研发实力。

亚盛医药目前的管线主要聚焦肿瘤、乙肝(HBV)和衰老相关的疾病,其中肿瘤市场可用千亿级来衡量。根据弗若斯特沙利文的资料,2018年,全球共有0.181亿例新发癌症病例,相当于平均每天有4.95万人被诊断为癌症。如果按年复合增长率2.4%计算,到2030年全球将有0.241亿例新发癌症患者。相当的,全球抗肿瘤药物市场预计也将从2018年的1,281亿美元增长到2030年的3,904亿美元,这个增长主要受到创新靶向治疗的推动。

在中国,2018年新发癌症病例达到了430万,约占全球癌症患者人数的23.7%。弗若斯特沙利文的研究表明,由于可供使用的新药有限,中国的肿瘤药物市场落后于其他主要工业国家。随着国内抗肿瘤药物研发和国外进口药物引进监管支持不断增加,预计中国肿瘤药物市场将从2018年的238亿美元增加至2030年的998亿美元。

另外,亚盛医药的管线中还包括了针对急需治疗的HBV和衰老相关疾病的产品,这是两个患者数目庞大且不断增长的全球化医药市场。HBV是具有中国特色的流行病,弗若斯特沙利文估计,2018年全球有超过2.6亿人感染HBV,其中约有三分之一居住在中国。2018年全球HBV治疗药物市场价值约35亿美元,以年复合增长率为4.7%估算,2023年该市场将上升至44亿美元,2030年预计将进一步增长到59亿美元。在衰老相关疾病市场(如干性衰老相关黄斑病变,干性AMD)同样也具有巨大的为满足治疗需求。截止目前,全球市场内暂无针对干性AMD有效的治疗方法,2018年全球干性AMD患者数量约1.795亿。

在目前处于临床实验的8个产品中,HQP1351是目前临床进度最快的产品。这款被称为“升级版格列宁”的产品目前已进入关键注册临床Ⅱ期试验,有望于2020年申请新药上市。

参考资料:

https://finance.qq.com/a/20191017/002412.htm

https://vcbeat.top/OTIxYjI4YWM2NzkxNDhjZDU3YTFhZjA2ZDk5ZjQxOTI=

https://vcbeat.top/MGY2MzZlYjRkZjY0ODg3NmFhNDE1YjgwMjdlZjJmOWM=

https://vcbeat.top/Mzc2ODY3NWU1YjhmYWQ2ZWQ0ZWJjNDU4MWVjYTkyMDU=

https://xueqiu.com/9573340019/134648123

亚盛医药招股书