与新冠肺炎拉锯的第三年,病毒已经在我们生活的方方面面烙下印记,给人以身边一切都在围绕新冠发展的感觉,尤其以医药领域为甚。

然而,数据下的世界常常与我们主观的认知相悖,恰如我们对于新冠医药研发的认知。

2022年5月,全球医药智库信息平台InformaPharmaIntelligence线上发布的《2022年医药研发趋势年度分析》白皮书提出:2021年间,Pharmaprojects数据库增加了6343种新研发候选药物。

新增药物中,超过38.8%的药物为抗癌药,神经药物占比14.7%排列第二,而以新冠相关药物为主的抗感染类药物仅以12.0%的占比位居第三,远低于用于一种或多种罕见病新药的占比(17.5%)。

更为夺目的是6343这一数字本身的意义,对比2020年增加的5544种候选药物和2019年增加的4730种候选药物,似乎预示着全球医药研发热情在新冠下的短暂聚拢后再次发散开来。

当然,仅借助单一维度数据进行判断或许过于武断。而在《2022年医药研发趋势年度分析》中,Informa Pharma Intelligence找到了足够的证据去佐证新一年的发展趋势——2022年,复苏之风已然吹起。

分析趋势,管线总规模是一个简单却又明确的宏观指标。

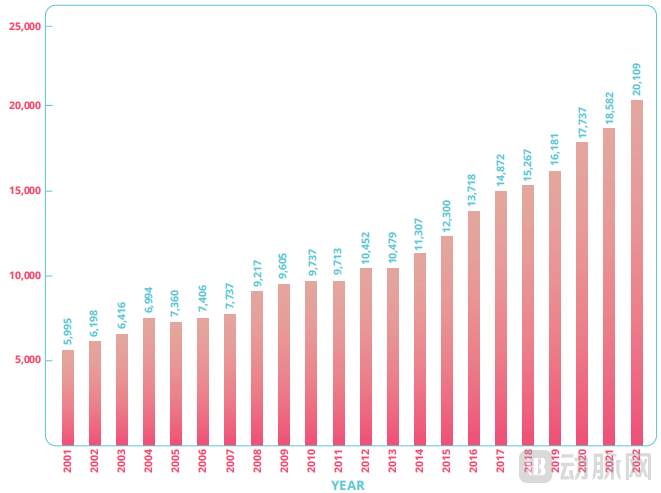

2022年伊始,全球研发管线数量已突破2万大关,总计20109个,较2021年增长了8.22%,增长率接近上年4.76%的两倍。其中,抗肿瘤药物占据增量大头,神经领域、抗感染药物在内的各治疗领域药物紧随其后。

2001-2022各年度整体在研管线规模(数据来源:Pharmaprojects)

相比于肿瘤、神经领域药物,新冠相关药物有增长但增速不比一年前。白皮书预测,随着新冠疫苗及相关药物的陆续获批,新冠相关研发增速将有所放缓;而当后疫情时代新冠疫情对医药行业的影响逐步降低,全球研发产业将缓缓回归平常。

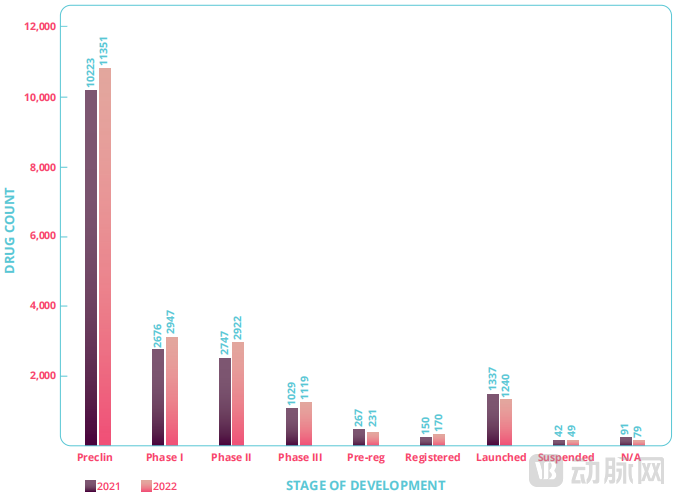

进一步拆分研发管线。管线规模增长主要集中在临床前阶段的药物,增长率高达11.0%,有1128种新的药物进入临床前开发阶段,相较2020年的临床前阶段药物6.0%的增长率有了大幅提升,走势强于近几年试验增量。

2022与2021各开发阶段在研管线比较(数据来源:Pharmaprojects)

处于I期临床试验的药物数量也有所增加。医药行业目前有2947种药物处于I期临床试验,显然处于快速发展阶段。增长率达到10.1%,不仅超过了管线的整体增长率,也超越了去年的6.4%的增长率。去年药物的II期和III期临床试验的增长率分别仅为2.0%和0.9%,而今年医药行业却实现了分别6.4%和8.7%的井喷式增长。

需要注意的是,II期临床试验药物的数量与I期大致相同,这并不意味着所有处于I期临床试验的药物都能平稳地进入II期临床试验。事实上,在I、II期临床试验之间会有相当数量的药物停止研发,但由于II期研发通常需要更长的时间,此阶段会出现药物“扎堆”的现象。

III期临床试验是一个更显著的医药行业晴雨表。可以看到,近年来III期临床试验的数量一直处于“怠速状态”,而今年似乎“热启动”了,该阶段实验数量由1029项上升至1119项,走过了长达5年的沉寂。

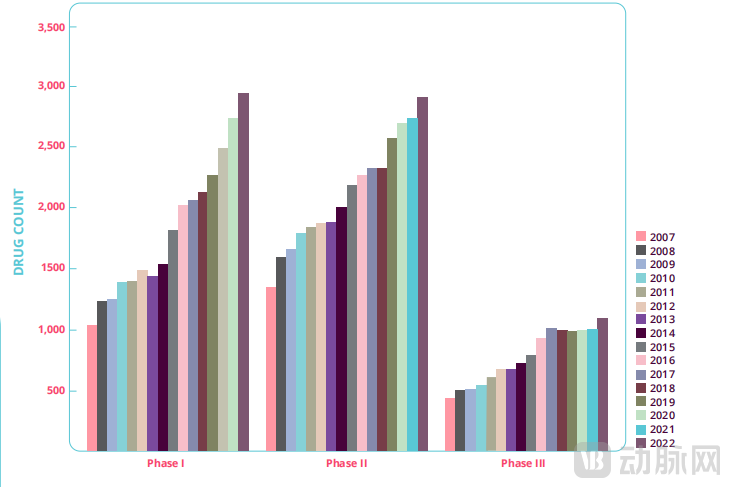

2007-2022年临床试验分期趋势(数据来源:Pharmaprojects)

总的来说,医药行业几乎所有临床试验阶段均走上了快速增长阶段。借助于“2007-2022年临床试验分期趋势”这一图表,我们能够很清晰地看出,在数年的疲软之后,临床试验的推进再度激增。

对于这一现象,Informa另一研究机构Trialtrove的高级主管AndyBenson解释道:“由于许多申办方现在开始采用更新颖的临床试验招募和运行方式,再就是随着时间的推移,各地新冠相关限制政策的规模和形式发生了较大变化,所以试验活动的复苏是预料之中的事情”,他继续说道:“预计2021年确认的试验启动数量会多一些,因为有些试验活动报告(特别是某些地区的I期临床试验)的发布有所延迟,导致影响试验数据的统计分析,所以最终的数据可能比2%高出几个百分点”。

尽管新药物及临床试验表现出医药研发领域难能可贵的活力,但这股拓进的力量似乎与最为头部药企们没有多大关系。

按研发管线规模排名的Top 15医药公司中没有出现新面孔,甚至于排名顺序都少有变化。

排名榜首的诺华管线药物数量略有缩小(232项降至213项),第二的罗氏则从227项降至了200项。此外排名第三的武田、第四的百时美施贵宝,第五的辉瑞,其管线规模均有微弱幅度的缩小。

按研发管线规模排名的Top 25医药公司(数据来源:Pharmaprojects)

在白皮书看来,Top10公司的管线总体出现停滞或略有下降,一定程度上可归因于今年重量级公司在并购领域非常不活跃。

诺华去年年初以7.7亿美元收购了Cadent Therapeutics、辉瑞23亿美元拿下了Trillium Therapeutics,礼来则斥资10亿美元将Protomer Technologies纳入怀中,但罗氏、武田、百时美施贵宝和强生则独善其身,完全置身于并购游戏之外。

与Top药企形成鲜明对比的是亚太区域的药企们。当一半以上全球领先的药企都面临研发管线规模缩小的情况下,中国的部分药企却脱颖而出,跃入全球医药版图的第一梯队。

白皮书数据显示,2022年全球研发管线规模Top25排行榜中,首次出现了两家总部位于中国的公司——江苏恒瑞和上海复星医药。两大药企在过往一年里排名飞升,分别以第16名和第23名的位次跻身前列。值得一提的是,另一家中国药企百济神州也高居榜单的第26位,仅差一个身位挤入排行榜。

此外,中国医药研发公司占全球总数的比例从9%跃升至12%,公司数量从522家激增至792家,增幅达到了惊人的43.3%。而把目光放在药品研发数量上,中国占据了20.8%的比例,在全球中仅次于美国。

对于这一变化,白皮书将其称作中国医药研发历史上里程碑时刻:“我们常说(尽管这种说法不正确)从外太空看地球,唯一能看到的人造建筑是由中国建造的著名的万里长城。不过可以肯定的是,经过多年的飞速发展,全球医药版图上终于看到了中国医药研发公司的身影。”

过去一年,尽管研究人员仍因新冠流行受到限制,但医药研发创新水平达到了历史新高。

白皮书数据显示,目前正在研发的药物所针对的靶点总数已增长至1,952个,相较去年增长了近100个。除了主流化学合成药物以外,单克隆抗体以及在研生物技术药物比例正持续攀升。

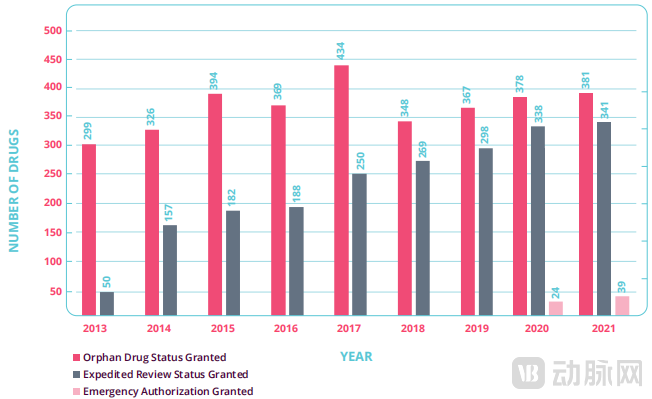

此外,随着治疗药物总体规模的不断扩大,新发与罕见疾病也为医药行业提供了新的前进方向和探索领域。白皮书数据提到,过去一年中罕见病研发药物呈增长态势,677种罕见病中至少各有一款药物在研。仅过去一年,就有39项药物获紧急授权,孤儿药资格及紧急授权药物超2020年。

2013-2021年获得孤儿药地位、加速审评资格认定及紧急授权的药物数量(数据来源:Pharmaprojects)

按照这样多元、创新式的趋势发展,白皮书预测的生物技术重大转折点可能将于本世纪中期到来。而要抵达目的地,首先需要整个世界恢复常态。

白皮书作者IanLloyd在文末写道:“医药行业在过去两年经历了不平凡的道路,正重新整装待发。尽管前路充满了坎坷,甚至可能偶尔碰到路障,可能偶尔迷失方向,但当它将新冠疫情甩在身后之后,它的行驶会更加自如,会进入全速行驶状态。”