1901年,Henri Alexandre Danlos和Eugene Bloch利用镭进行皮肤结核病治疗,1905年,居里夫人创制镭针,进行了第一例放射性同位素的插入治疗,核药在医疗领域的应用开始起步。

一个多世纪以来,核药发挥了重要作用,在全球疾病治疗市场中占据不可替代的地位。根据medraysintell 数据,2019年全球核药市场规模约60亿美元,其中诊断用药物占据主要市场,随着越来越多的治疗用核药上市,将推动2030年全球核药市场达到300亿美元左右。

而在近几年,随着人们对核医学认可度提高、技术进步、企业积极着手研发,我国核药产业发展迅速,核药这一小众品种开始受到高度关注。

根据弗若斯特沙利文的数据,中国2018年核药市场规模为40亿元,增速20%,随着国内核药研究的持续完善,预计中国核药市场将持续扩容,2028年销售额将超过200亿元。

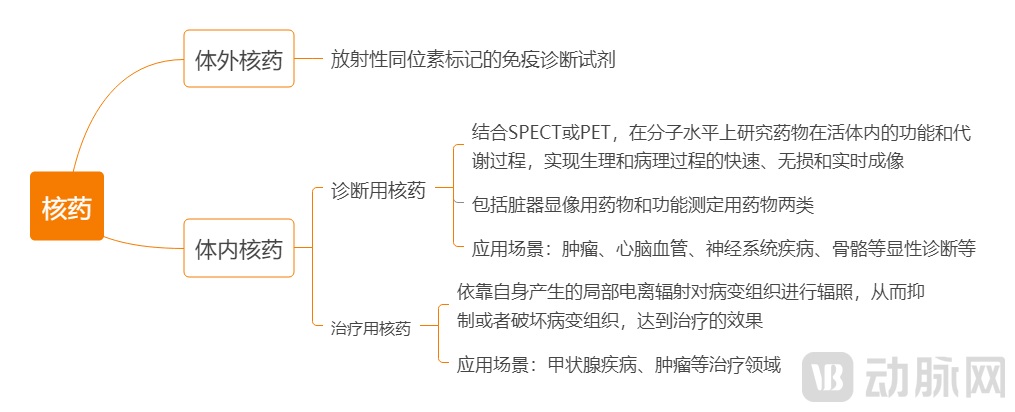

核药(又称放射性药物)是指含有放射性同位素,用于医学诊断和治疗的一类特殊制剂,按照临床核医学的用途,可分为体外核药和体内核药。

其中,体外核药主要指放射性同位素标记的免疫诊断试剂,体内核药则又分为诊断用核药与治疗用核药。

诊断用核药包括脏器显像用药物和功能测定用药物两类,结合SPECT或PET,在分子水平上研究药物在活体内的功能和代谢过程,实现生理和病理过程的快速、无损和实时成像,为真正意义上的早期诊断、及时治疗提供了手段。

治疗用核药是能够高度选择性浓集在病变组织产生局部电离辐射生物效应,从而抑制或破坏病变组织发挥治疗作用的一类体内核药,用于甲状腺疾病治疗、肿瘤治疗、靶向治疗等。

核药分类(根据公开信息整理)

海外核药市场起步早,距今已有100多年的历史。1951年,FDA批准了首个核药碘[131I],将其列入甲状腺病人的使用药物。现在,全球诞生了诺华、GE、Cardinal health、UPPI、RadioMedix、Lantheus等多个核药领先企业,美国FDA已经批准了50多款核药,前列腺癌治疗药物Xofigo、放射性标记的生长抑素类似物Lutathera等是全球核药明星产品。

中国1956年开始放射性同位素研制工作,核药市场起步稍晚,和欧美国家差距较大。2019年发布的《中国放射性药物制备的现状及展望》指出,我国与欧美发达国家相比无论医用核素的种类还是批准上市的品种都有很大差距,2017年全球核药销售额达45亿美元,其中美国占38%,欧洲占24%,我国仅占不到8%。

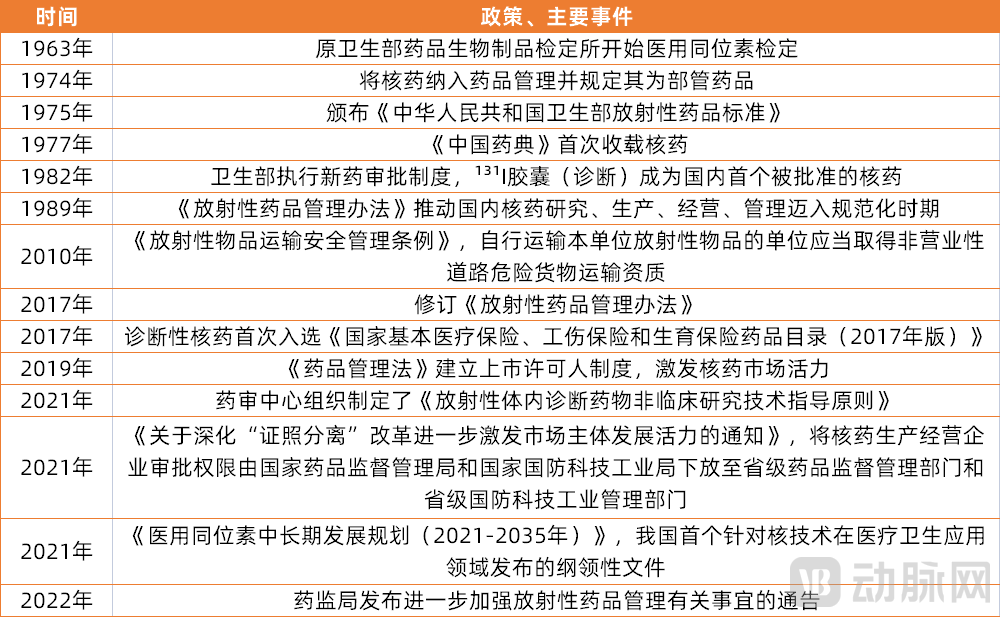

自1974年将核药纳入药品管理以来,我国陆续出台了多个政策文件,促进核药规范化、快速发展。

中国核药行业政策(根据公开信息整理)

1989年,我国出台了《放射性药品管理办法》,推动国内核药研究、生产、经验、管理迈进了规范化时期。时隔近30年后,我国在2017年对《放射性药品管理办法》进行了修订,对机构名称和管理范围等作了修订,将监管职责统一到药监部门。

2019年8月新修订的《药品管理法》建立了上市许可人制度,将上市许可和生产许可分开的管理模式,取得上市许可的主体对药品全生命周期的安全负责,生产企业对生产过程负责,极大激发了核药市场活力。

2021年,国家原子能机构联合科技部等八部委联合发布《医用同位素中长期发展规划(2021-2035年)》,这是我国首个针对核技术在医疗卫生应用领域发布的纲领性文件,指出到2025年,一批医用同位素发展的关键核心技术取得突破,适时启动建设1-2座医用同位素专用生产堆,实现常用医用同位素的稳定自主供应;到2035年,积极推动医用同位素“走出去”。

2022年1月,国家药监局发布关于进一步加强放射性药品管理有关事宜的通告,表明即时标记放射性药品连续三批样品检验调整至取得生产许可证后进行,含有短半衰期放射性核素的药品,可以边检验边出厂。

总体而言,政策对核药产业的支持力度逐年加大,正在补齐我国核药产业发展短板。国家原子能机构副主任张建华曾在采访中表示,截至2020年底,我国核医学检查总数超过250万例,比2017年增加了近五分之一;核药过去五年增长率超过15%。

但是,在政策指导规范层面,还存在创新型核药审批速度较慢,我国核药管理体系没有完全和国际接轨,研发、申报等要求与海外不同等问题。例如,2017年之后,我国仅有诊断性核药心肌灌注显像剂99mTc-Tetrofosmin和治疗用碘[131I]化钠胶囊获批;放射免疫诊断试剂在我国属于核药,在一些欧美国家则不属于;碘-125的密封籽源在我国是按药品管理的,而美国将其按医疗器械管理。

随着技术进步,核药相关诊疗业务变得日趋复杂,所涉及的品种、用量不断增加,完善相关法律法规的需求日益迫切,使法律法规更适应核药生产经营和应用的需要,做到既能够实现对放射性药品的有效监管,又能够符合生产使用等过程中的实际情况,才能推动核药快速发展。

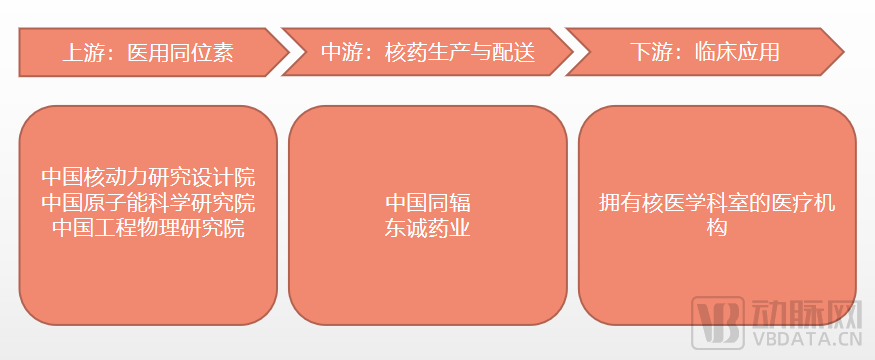

核药产业链包括上游原料医用同位素、中游药品生产和配送,以及下游临床应用。

核药产业链(根据公开信息整理)

上游:医用同位素进口垄断现象严重

医用同位素是核药原料,主要生产方式有反应堆辐照、加速器辐照、同位素发生器制备、高放废液提取4种。反应堆辐照是最常用的同位素生产方法,80%以上的医用同位素由反应堆辐照产生。

医用同位素种类包括99mTc、125I、131I、14C、68Ga、177Lu、18F、90Y、89Sr等。我国目前共有5座研究堆可用于医用同位素的制备和生产,但没有商用的专用堆开展医用同位素的生产,自主生产的131I和89Sr只能满足国内20%的需求,177Lu仅能满足国内5%的需求,绝大多数用量大的,反应堆辐照获得的医用同位素严重依赖加拿大、荷兰、比利时、澳大利亚等国,价格昂贵,供应不及时且存在断供风险。

与大多数行业不同的是,医用同位素遭进口垄断并非是由于技术限制,事实上国内多个相关的核工业科研院已经有了良好的技术基础。专用反应堆成本高,而医用同位素需求不够大才是主要原因。

反应堆建设、生产以及废物处理成本非常高,而国内核药企业的自身用量有限,如果建设一个专用的医用同位素反应堆,势必会导致供过于求。因此,国内很多核工业企业对医用同位素的关注度、积极度和投入不够大,国内商业化的医用同位素生产供应不足。

在此情况下,布局全球市场,释放多余产能是一条好出路。国外的反应堆除了供应本国的企业外,也都进入了全球供应链。此外,国外有企业采用了反应堆租赁模式,即企业支付一定费用,租赁反应堆的孔道进行生产。

随着核药市场规模扩大、医用同位素需求上升、国际形势越发复杂、国外主要的医用同位素生产堆陆续达到服役寿命,医用同位素进口垄断问题已经引起重视。《医用同位素中长期发展规划(2021-2035年)》提出,到2025年启动1-2座医用同位素生产反应堆建设,实现常用医用同位素的稳定自主供应,到2035年彻底扭转医用同位素研制、生产受制于人的局面。

2020年4月,由中国核动力研究设计院研制生产的首批国产化堆照锶-89医用同位素正式交付成都中核高通同位素股份有限公司,为医用同位素实现国产替代带来了大的突破,成功打通了锶-89研发、堆运行、辐照、产品生产全流程关键技术。

除中国核动力研究设计院外,中国原子能科学研究院、中国工程物理研究院也是生产医用同位素的中坚力量。

数据显示,医用同位素每年需求量以5%-30%的幅度增长,预计到2030年需求总量将增加10倍以上,现在国内反应堆的生产规模还非常有限,无力满足持续增长的市场需求。

未来,我国需要重点开展常用医用同位素的制备研究,升级改造现有反应堆,提高自动化、智能化及强辐射场耐辐照水平,建立环境友好型规模化生产线,还要鼓励相关企业启动医用同位素专用堆建设,实现自主供给。同时,我国还需要在医用同位素原始创新能力上下功夫。

药品生产及配送:壁垒高,形成双寡头格局

由于核药涉及放射性同位素,除了技术门槛外,安全性门槛也非常高。中国对核药企业的行政监管严格。

资料显示,核药生产企业需要经国务院国防科技工业主管部门审查同意,国务院药品监督管理部门审核批准后,由相应省级药品监督管理部门发给《放射性药品生产企业许可证》。核药经营企业要经国务院药品监督管理部门审核,且国务院国防科技工业主管部门批准后,方能获得《放射性药品经营企业许可证》。无论是生产还是经营企业,许可证的有效期限只有5年,期满前必须重新提出申请。

由于严格的监管,中国核药市场未能充分实现市场化,现在市场上主要的企业几乎都是“国家队选手”,中国同辐和东诚药业两大巨头瓜分了大部分市场。

中国同辐2018年在香港上市,市值接近100亿港元,拥有放射性药品、核医学装备、放射源、核素制造、医学诊断、辐照应用、进出口贸易七大业务,上市产品有碘 [125I] 密封籽源、氯化锶[89Sr]、碘 [131I] 口服液、氟[18F]脱氧葡糖注射液、锝[99mTc]Tc标记注射液、尿素[C-14]胶囊、尿素[C-13]胶囊。

2020年中国同辐全年收入为42.74亿元,同比增长7.15%,归母净利润为2.14亿元,同比下降35.09%。收入结构上,药品收入占比69.7%,放射源占比10.6%,辐照占比2.4%,放射治疗设备及相关服务占比5.4%,医学检验实验室服务及其他业务占比11.9%。

东诚药业2012年在深交所上市,市值超过120亿人民币,已上市产品有锝[99Tc]亚甲基二膦酸盐注射液(公司独家产品)、锝[99mTc]Tc标记显像剂、氟[18F]脱氧葡糖注射液、 碘 [131I] 口服溶液、碘 [125I] 密封籽源、碳 [14C ]尿素胶囊。

2020年东诚药业全年收入为34.19亿元,同比增长14.24%,归母净利润为4.18亿元,同比增长170.02%。收入结构上,原料药相关产品占比50.48%,制剂产品占比18.61%,核药产品占比27.21%,其他业务占比3.7%。

此外,与普通药品不同,核药半衰期较短,有的半衰期仅有几小时,无法提前批量生产、长距离运输,要依靠核药房或者配制中心及时进行生产和配送,因此,核药研发、生产企业也承担起了渠道商的责任。此外,对于部分半衰期极短的药品,存在医疗机构自行生产核药的现象。

核药房建设标准严格,审批周期长,需投入5000万元左右。据了解,核药房环评和建设需要一年半,拿证需要一年半,拥有很强的壁垒。中国同辐拥有17个核药房,以锝标为主,氟标有8个,东诚药业有14个核药房,均为锝标。

目前,中国同辐和东诚药业均在加速核药房布局。未来,随着“分级诊疗”政策持续推进,核药下沉基层,如何将核药及时送达广阔的基层市场将是一大挑战。

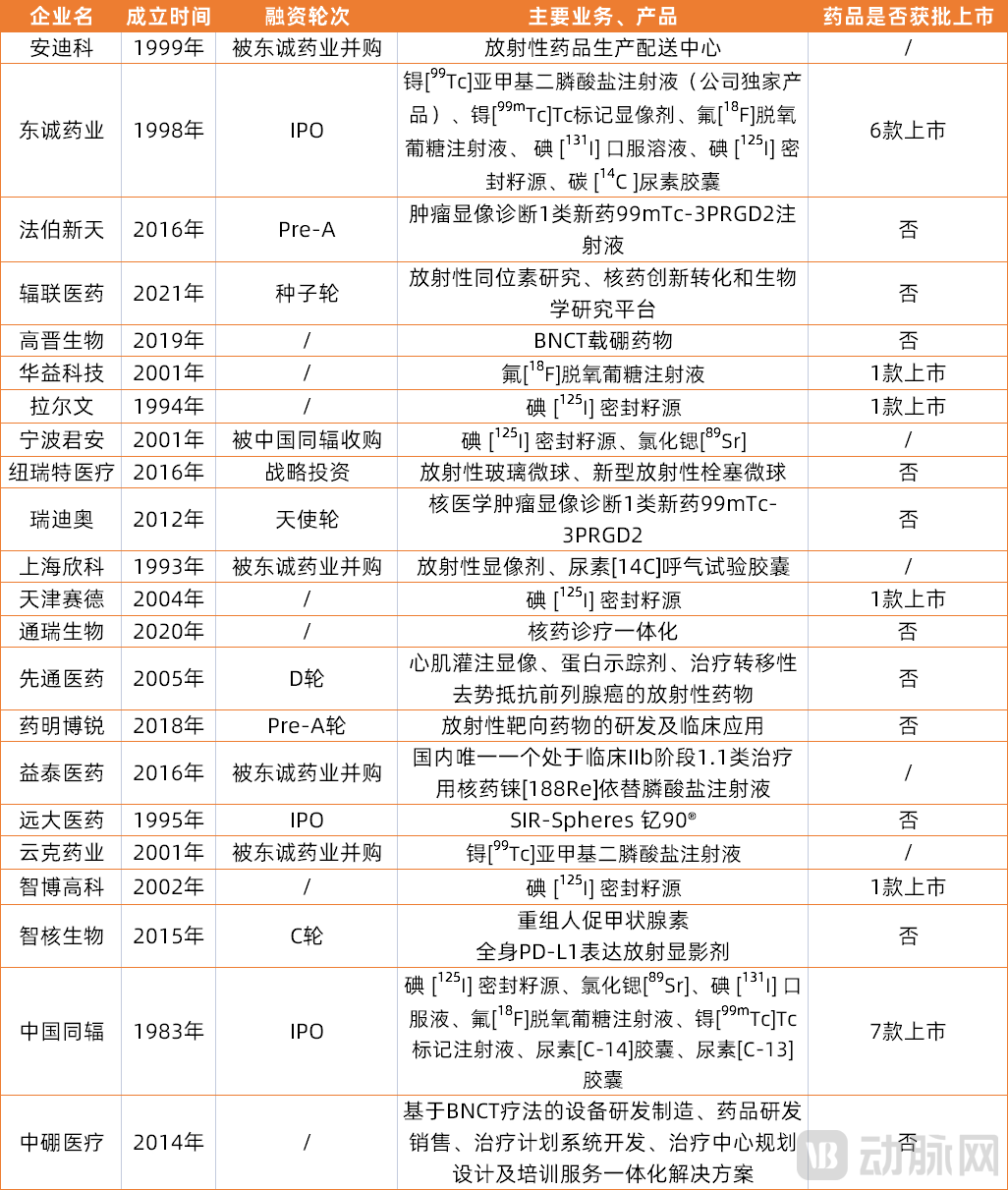

新企业入局,但短期无法打破现有市场格局

中国核药企业盘点(根据公开信息整理)

布局核药领域的企业可分为两类,一类是专注核药业务,如中国同辐、智核生物、中硼医疗、辐联医疗,另一类为半路出家,如东诚药业2015年收购云克药业,远大医药2018年收购Sirtex进军核药领域。

长久以来,中国同辐和东诚药业占据主导地位,获批产品多,市场份额多,华益科技、天津赛德、拉尔文等企业仅有1款产品获批上市,行业话语权小。而在近几年,中国核药市场吸引了远大医药、中硼医药等多家新企业的重兵布局,这些企业布局的产品创新性强,具有差异化亮点,未来或将影响行业大格局。

2018年,远大医药联合鼎晖以14亿美元的价格收购Sirtex,入局核药市场。Sirtex的核心产品为SIR-Spheres 钇90®,通过β放射线进行选择性内放射,治疗原发性肝癌、转移性结直肠癌等。该产品的上市申请已经在2020年获得NMPA受理。2020年,远大医药与Telix Pharmaceuticals签订股份认购协议,同放射药品生产经营企业普尔伟业达成股权购买协议,形成了国内外核药全方位布局。

中硼医疗依托硼中子俘获疗法(BNCT)提供设备研发制造、药品研发销售、治疗计划系统开发、治疗中心规划设计及培训服务一体化解决方案。公司自主研发了全新硼化氨基酸药物BPA合成工艺,高效制备,降低生产成本,实现药物国产化,自主研制18F-BPA正电子药物,结合PET正电子显像技术,评估药物分布情况,精准筛选BNCT适应患者,正在探索开发多种新一代硼药剂。

智核生物是关注核药研发的核医学创新药企,拥有放射性核素蛋白偶联平台和单域抗体开发平台,并有重组人促甲状腺素、全身PD-L1表达放射显影剂等多个产品在研,覆盖甲状腺癌、乳腺癌、肿瘤免疫等多个方向。

新的企业加入,为中国核药产业带来了新的气息,但是新企业在获取产品批文和实现核药房多地布局上还需要较长的时间,很难在短期内对现有市场格局造成冲击。

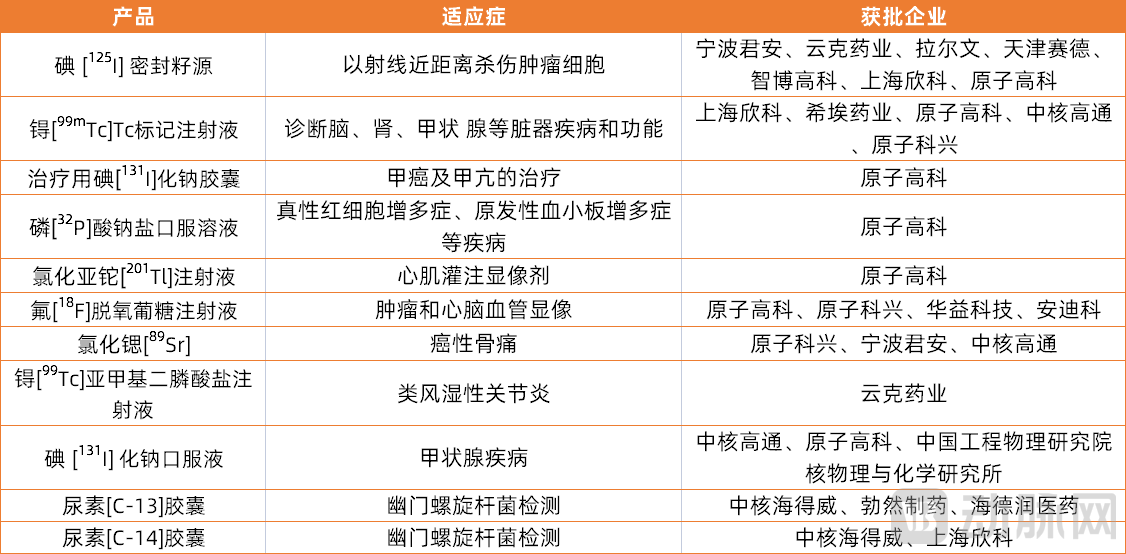

在中国,销售额较大的品种主要为氟[ 18F]脱氧葡萄糖注射液、碘[ 125I]密封籽源、碘[ 131I]化钠口服溶液、锝[ 99mTc]标记药物、尿素[ C-13/14]呼气试验药/试剂等。

中国获批的国产核药(根据公开信息整理)

可以看出,在获批药品上,中国同辐和东诚药业二分天下,也能看出国内核药大多数是一些国外上市多年的仿制药品种,产品同质化比较严重,缺乏差异化、有竞争力的创新药。

多年来,中国核药创新药研发几乎停滞,近几年没有一例创新型核药获批,已有多家企业注意到这一空白,中国同辐、东诚药业正在加紧抢滩。

2016年,东诚药业通过收购益泰医药,获得了国内唯一一个处于临床IIb阶段1.1类治疗用核药——铼[188Re]依替膦酸盐注射液。铼[188Re]依替膦酸盐注射液是目前最好的治疗骨转移药品,注入体内后可以迅速集中到病变骨中,不利于非靶组织吸收,其发射的贝塔射线具有显著的镇痛效果。

此外,智核生物、法伯新天也专注于核药创新,但这些创新型企业普遍规模比较小,研发的能力和资金支持有限,核药是高投入、高壁垒行业,需要找准发展路径,引入资本的支持。

随着政策放宽、资本加码、人才增多、国产替代加速、PET-CT装机量提升,我国核药发展形势将会持续向好。

在临床普及方面,样本医院2012-2019年核药整体销售规模复合年均增长率为31%,多个主力核药品种复合年均增长率超过40%。

在核医学科室建设方面,截至2019年12月31日,全国从事核医学专业相关的科(室)达到1148个,相比2017年增加23.8%;共有12578人从事核医学相关工作,相比2017年增加38.4%。

在相关医疗设备装机量方面,正电子显像设备2019年底已经达到427台,相比2017年增加了39.1%;单光子显像设备2019年底达到903台,相比2017年增加了5.4%。

我们认为,在现有的市场格局下,实现与原料供应商的深度绑定、加大创新性产品研发、优先开发半衰期较长的药物、加快布局诊疗一体化业务会是处于第二梯队的企业快速实现跃升的突破口。

参考资料:

核药行业研究报告:高壁垒铸就双寡头,点亮核药星辰大海

谁能成为中国核药界的Space X?

中国核工业杂志《核药从源头破题》

太平洋证券《核医药行业深度研究报告》

2020年全国核医学现状普查结果简报