在2022年初,动脉新医药决定重启对于生物医药领域投融资数据的统计和分析,为各位产业人士们第一时间提供2021年的生物医药领域投融资报告。

我们通过动脉橙数据库超过3万条投融资数据的挖掘与清洗,获得了4000+条生物医药领域的投融资信息。从关于2021年生物医药产业投融资情况的细分领域出发,用真实的投融资数据来佐证生物医药产业自2013年以来不断变化的发展趋势,推出《2021全球生物医药领域投融资报告》。

全球趋势

2021年全球生物医药领域的投融资事件共1274项,较2020年增长34.1%;涉及金额共计3774.3亿元,较2020年增长34.4%。

国内趋势

2021年国内生物医药领域的投融资事件共523项,较2020年增长57.1%;涉及金额共计1188.75亿元,较2020年增长34.5%。

创新生物技术成为国内生物医药领域的增长动力来源

小分子药物、大分子药物领域在2021年逐渐进入瓶颈期。保证2021年生物医药领域投融资进一步增长的主要驱动因素,来自于细胞治疗、基因治疗、核酸药物等前沿生物技术赛道。

2021年国内生物医药领域十大热门赛道

核酸药物:mRNA

细胞治疗:TIL、TCR-T、iPSC

基因治疗:基因治疗、溶瘤病毒

大分子药物:ADC

上游产业:生物医药上游工具、CGT CDMO、生物药CDMO

数据定义规则

*为了便于统计,我们在对投融资数据处理时遵循以下原则:

1.本报告中涉及的融资事件仅包括从天使轮到IPO以前的融资事件,不包括IPO、定向增发、捐赠、并购事件等。

2.将天使轮、种子轮、种子VC等合并为种子轮/天使轮,所有带A的轮次合并为A轮,所有带B的轮次合并为B轮,所有带C的轮次合 并为C轮,C以上IPO以下的轮次合并为D轮及以上。

3.本报告图表中金额计量单位均为人民币,将外币统一换算成人民币(根据事件发生当年平均汇率换算,其中2021美元对人民币汇率为6.4512)。

4.文中2021年数据截止日期为2021年12月31日,若在12月31日之后公布的数据,不计入本报告的统计范围,将在动观投 融资频道动态更新。

5.将融资额为数百万/千万/亿统一划定为1百万/千万/亿,超百万/千万/亿同理。

6.在图表中统计的融资事件/金额仅包括已公开披露的融资事件/金额,不包括未披露事件。

全球生物医药领域投融资趋势

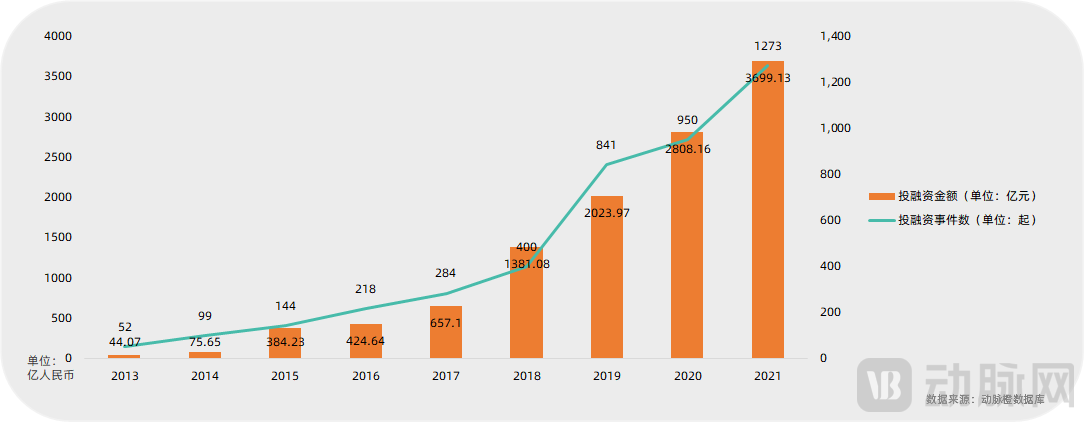

我们统计到2021年全球生物医药领域的投融资事件共1273项,较2020年增长34.0%;涉及金额共计3699.13亿元,较2020年增长31.7%。总体来看, 全球生物医药领域的投融资热度仍然保持高速增长,不仅体量持续走高,而且增速乐观。预计2022年还有进一步增长的空间。

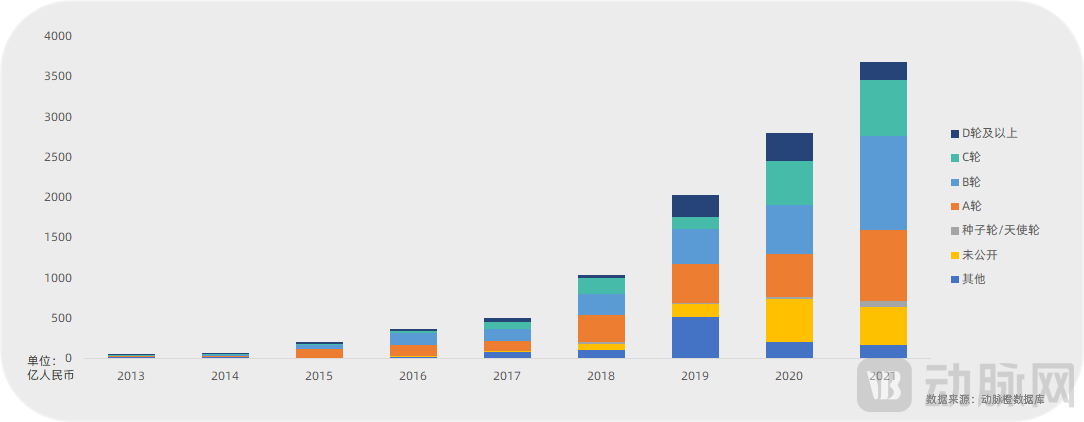

在过去几年的发展中,生物医药领域的投融资向B轮及以后企业集中的趋势愈发明显,在2020年和2021年,B轮及以后融资的金额占总融资金额的比重分别达到了53.2%和55.4%。这代表着全球生物医药领域头部企业的成熟度逐渐提高,从早期的概念验证和探索阶段,逐渐进入建立商业模式的阶段。

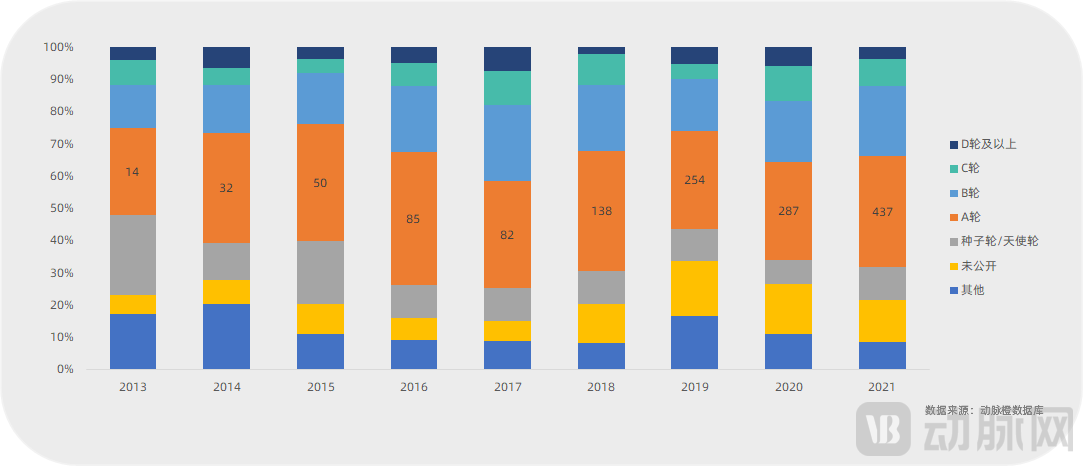

投融资事件方面,全球生物医药领域长期保持以A轮投融资事件为主。2020年和2021年,A轮事件占总体比例分别为30.2%和34.3%。A轮企业大多聚焦于更前沿的生物技术领域,考虑到生物技术产业转化的不断加速,预期未来生物医药领域的投融资事件仍然会以A轮为主导。

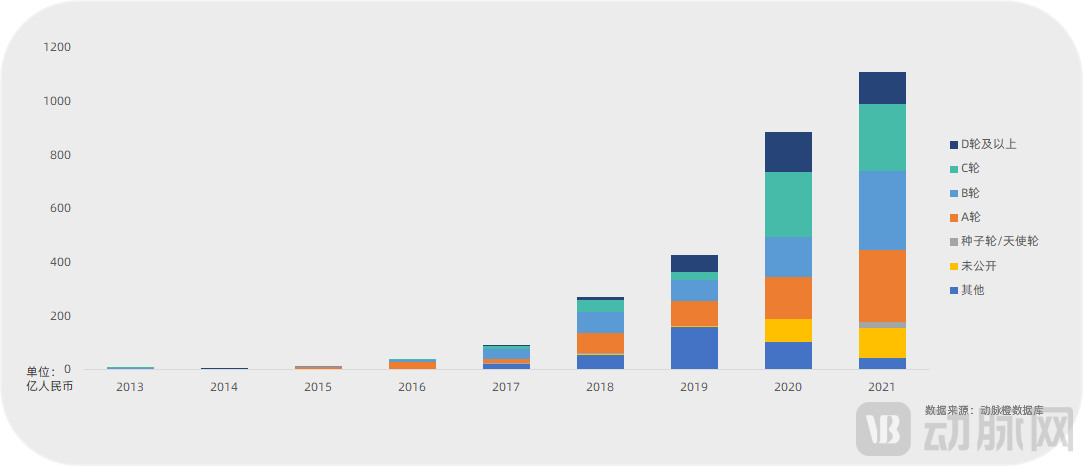

国内生物医药领域投融资趋势

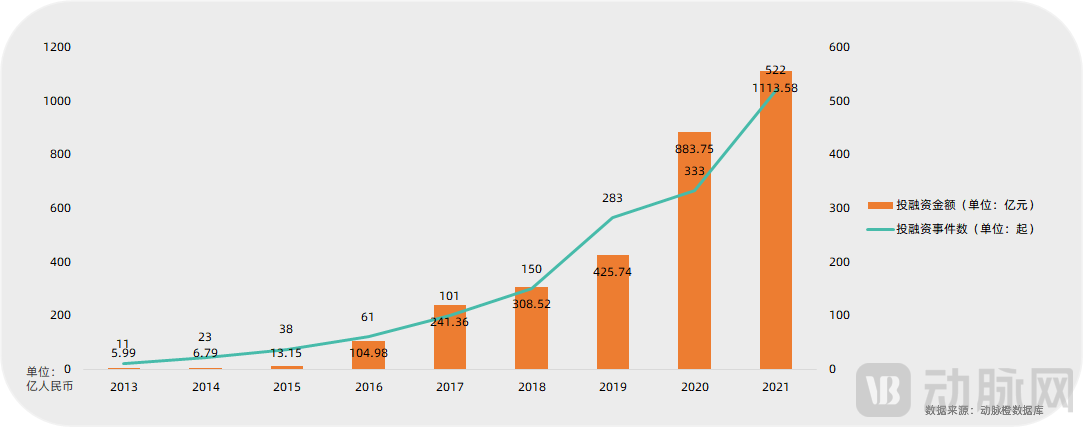

国内生物医药领域的投融资受疫情的催动在2020年发生了大幅增长。2020年融资总额达到883.75亿元,较2019年增长达到107.6%。而2021年的投融资总额较2020年又有了进一步的增长。2021年融资事件数达到522起,较2020年增长53.1%;总额达到1113.58亿元,较2020年进一步增长26.0%。

国内各轮次金额分布与全球保持一致。在2020年和2021年,B轮及以后融资的金额占总融资金额的比重分别达到了60.9%和59.6%。实际上在2017年,B轮及以后的投融资金额还只占总体的21.5%。推测2018-2021年后期融资增长的主要因素是国内上市退出路径的成熟化。

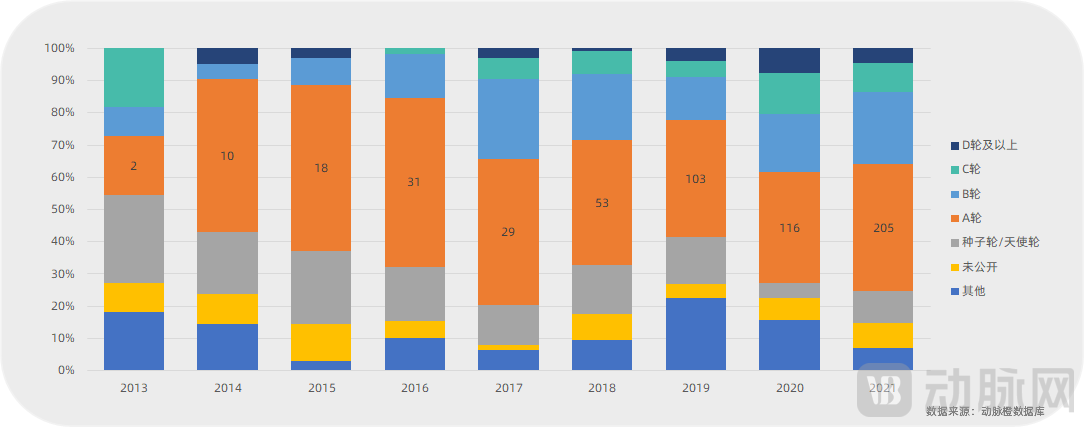

投融资事件数的轮次分布,国内同样与全球基本保持一致,长期以A轮投融资事件为主。2020年和2021年,A轮事件占总体比例分别为34.8%和39.3%。

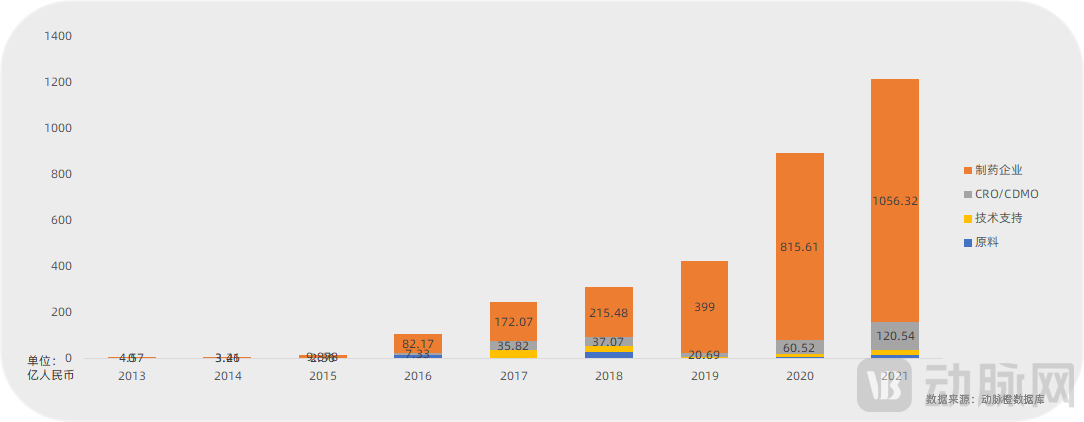

国内生物医药领域的投融资长期以制药领域为核心。而新的趋势表明,CRO/CDMO的热度在2019-2021年有较明显的增长,其中2020年融资金额较2019年增长192.5%;2021年融资金额较2020年增长99.17%。具体增长原因我们将在后文的赛道分析中进一步阐述。

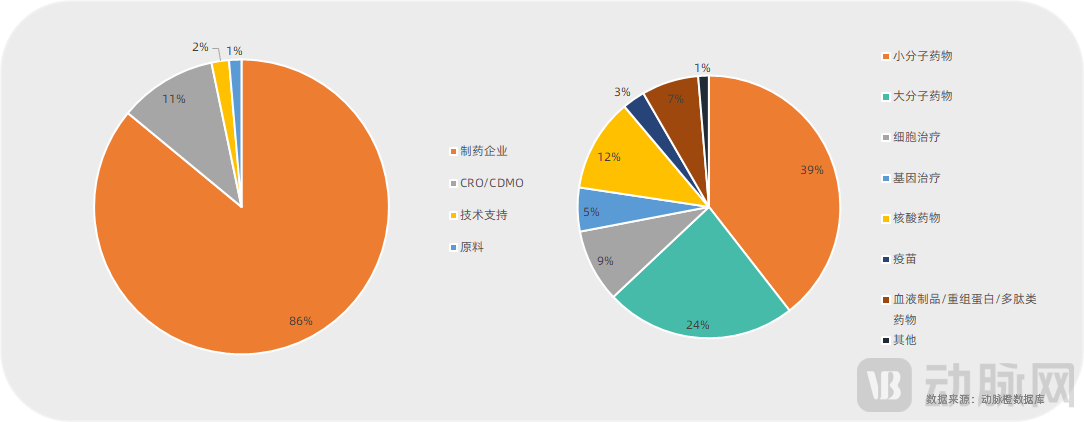

小分子和抗体药物在国内的生物医药领域一直占比较高,其中小分子药物在近几年由于新技术路径的出现,有进一步的增长。但是二者在2021年的增长都来到了瓶颈状态,取而代之的,ADC、细胞治疗、基因治疗、核酸药物等创新生物技术领域在2020-2021年发生了明显的增长,成为了现阶段生物医药领域投融资总体增长的主要动力来源。

具体到2021年,首先在总体中,CRO/CDMO领域的投融资占比约10%,并有进一步攀升的趋势。在各细分领域中,细胞治疗、基因治疗、核酸药物三大前沿技术领域在2021年的占比有明显增长,分别达到了9%、5%、12%。

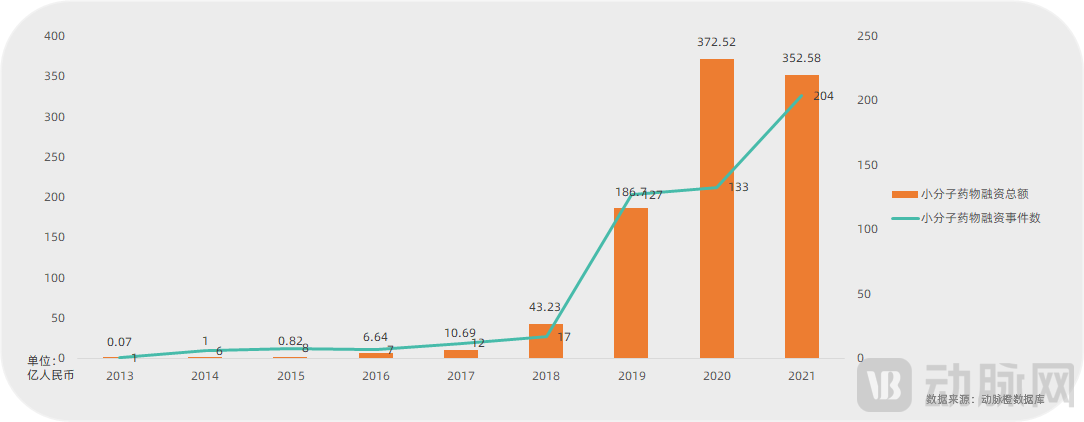

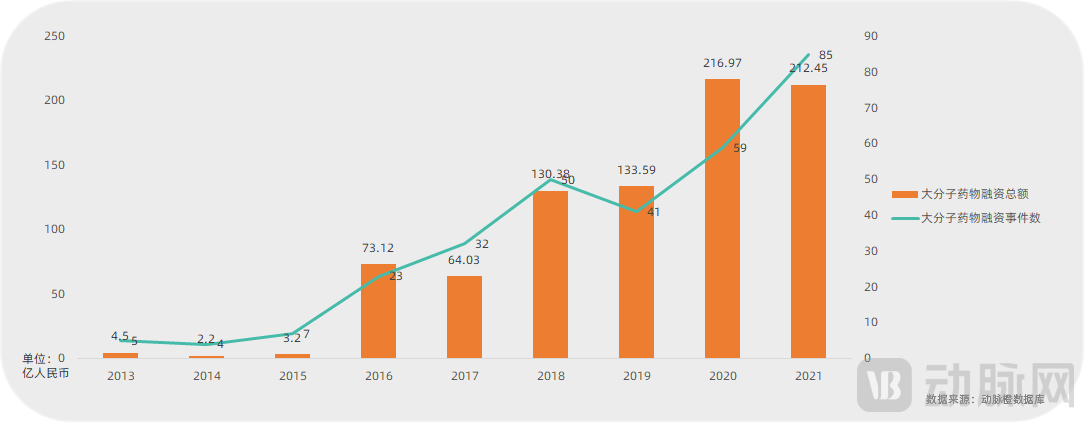

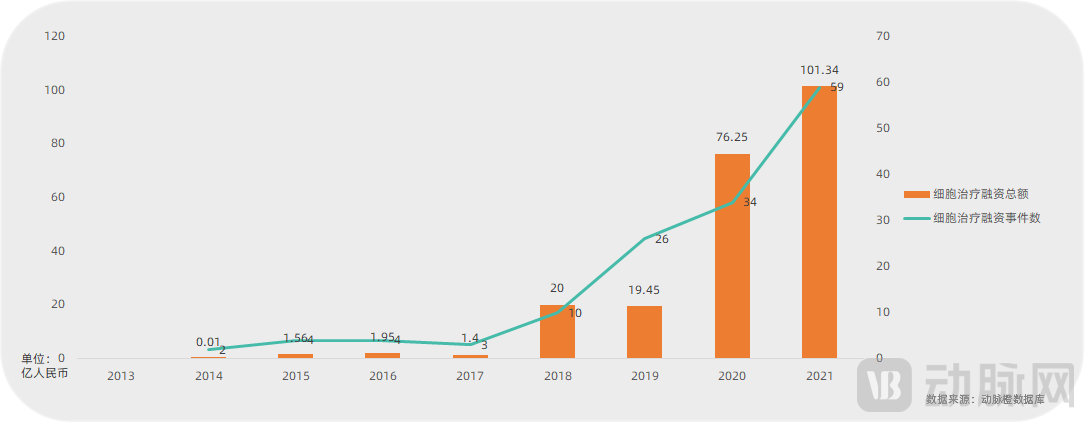

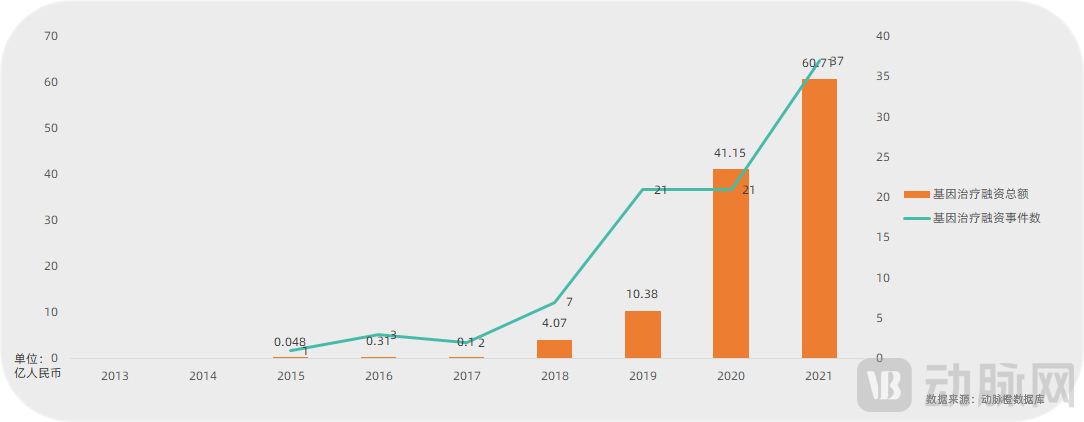

2021国内生物医药细分领域投融资趋势

小分子药物领域由于新技术的兴起和Licence in模式的出现,在近几年增长明显。新技术主要是人工智能技术在小分子药物研究上的应用逐渐成熟;PROTAC、分子胶等新作用方式则还在较早期的阶段。另一方面,Licence in模式由于本身对于资金的需求量较大,也进一步促进了小分子药物领域的吸金能力。

大分子药物领域在从2016年前后开始快速兴起,在2020-2021年随着整体医疗领域投融资的热度增长来到了新的高峰。2021年能够基本与2020年持平部分原因是由于ADC赛道在2021年的火热。考虑到头部企业进入二级市场的速度加快,大分子药物领域在一级市场的关注度可能不会有进一步增长。

细胞治疗领域在2021年的融资热度进一步走高,融资总额突破百亿元大关。2021年两款CAR-T产品的顺利获批对于产业的发展起到了重要的刺激作用。同时细胞治疗领域内的融资关注点也更多的偏向于更广泛的应用场景,尤其体现在实体瘤细胞治疗上。

基因治疗领域在近两年有明显的热度增长,我们的统计中主要包括了传统基因治疗、基因编辑治疗和溶瘤病毒三个赛道,而这三个赛道在2021年的都表现出了强势增长的劲头。考虑到2021年基因治疗领域在临床上取得的多方面进展,预期未来还将继续保持增长趋势。

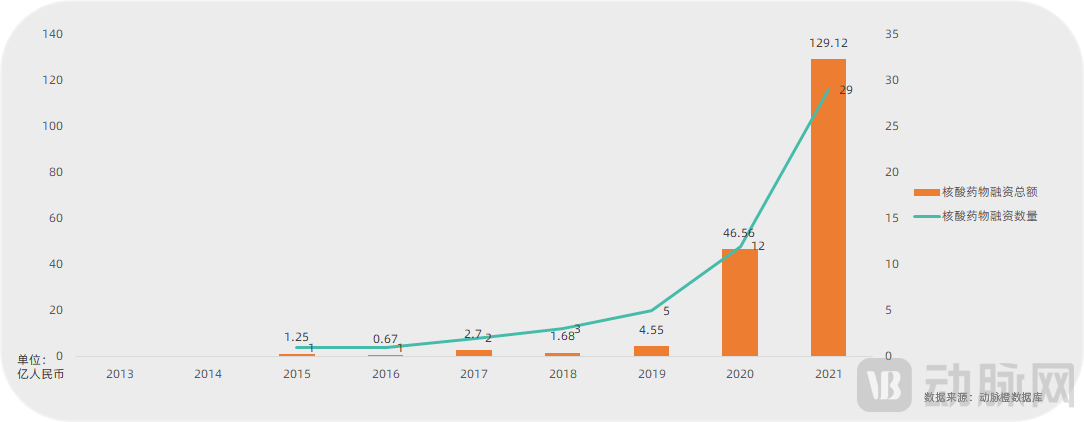

核酸药物领域是近两年增长最快的生物医药细分领域。mRNA疫苗在疫情中出色的表现吸引了大量投资人的关注,同时也带动整体细分领域的融资增长。2021年融资呈爆发式增长的主要原因是艾博生物的两轮巨额融资。考虑到这一情况,预期2022年核酸药物领域仍然会保持热度,但是可能不会在2021年的基础上有进一步增长。

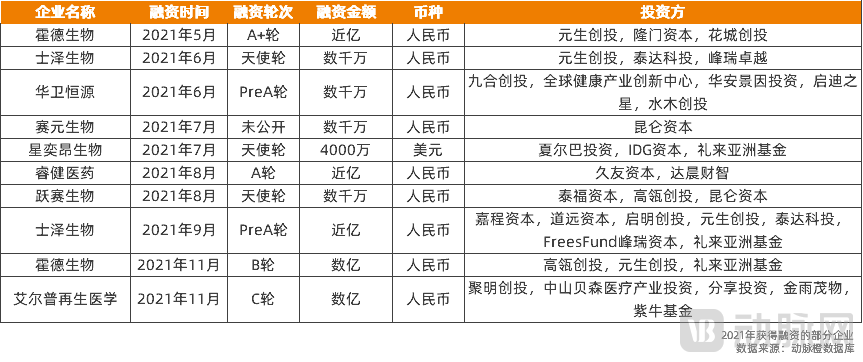

2021国内十大生物医药热门赛道

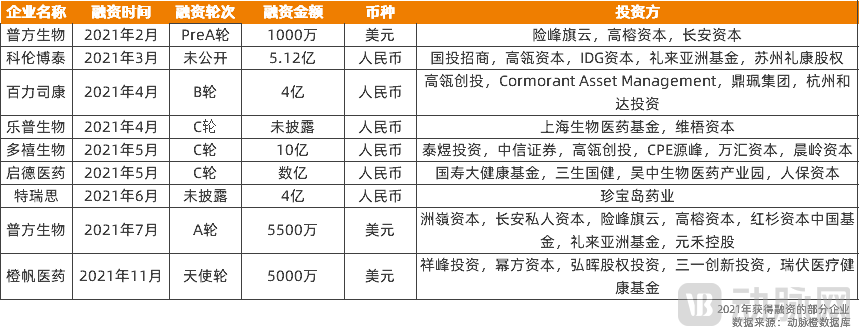

mRNA领域毫无疑问是疫情中最热门的赛道之一。2021年艾博生物超7亿美元的C轮融资更是刷新了国内生物医药领域的融资记录,并且短期内可能很难被超越。2021年,mRNA领域的头部企业,如艾博生物、斯微生物、新合生物、启辰生生物等都先后完成了新一轮融资。考虑到mRNA疫苗产品在应用场景上的多样性和大量新企业的出现,2022年mRNA赛道可能还会是资本关注的重点赛道之一。

荣昌生物的爱地希的获批和高达26亿美元的Licence out,在国内掀起了一波ADC领域的大热潮。国内的ADC赛道创新企业丰富,很多传统药企巨头在转型创新的过程中也将ADC作为自己重点关注的细分赛道。预计ADC赛道可以长期保持稳定的增长趋势。

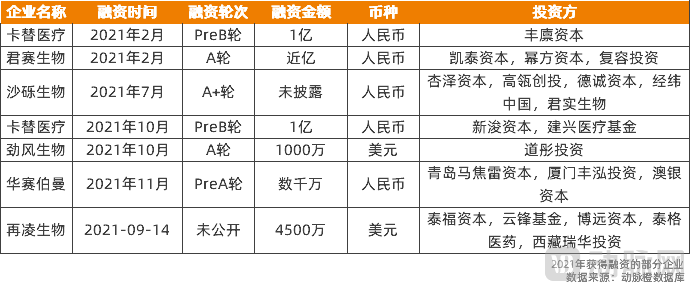

在两款CAR-T产品获批后,实体瘤免疫细胞治疗产品获得了更多的关注。TILs(肿瘤浸润淋巴细胞)由于其对于实体瘤组织的浸润能力,能够比CAR-T更容易的深入到实体瘤的微环境中,因此被认为是免疫细胞治疗攻破实体瘤的重要技术路径之一。

与TIL同样的,TCR-T也因为实体瘤细胞疗法的受关注度上升而在2021年有多起融资事件发生。作为和CAR-T几乎同时起步的免疫细胞疗法,TCR-T由于其特异性识别多种肿抗原的能力,在实体瘤治疗上一直有着独特的优势。

iPSC赛道在国内的迅速蹿红,和国外的产业进展有着密切的联系。由于Fate Therapeutics iPSC来源的CAR-NK产品取得关键性临床进展,国内也开始广泛关注iPSC赛道。除了肿瘤治疗之外,iPSC技术目前还应用于退行性神经系统疾病、心衰等其他领域。

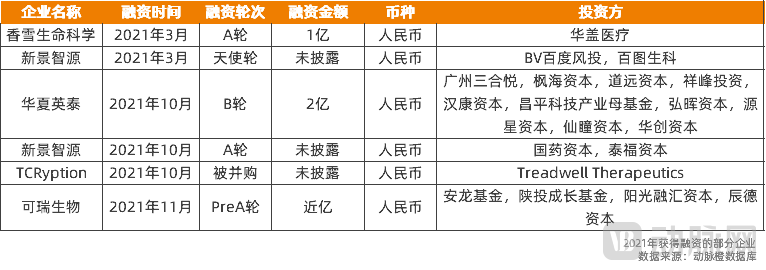

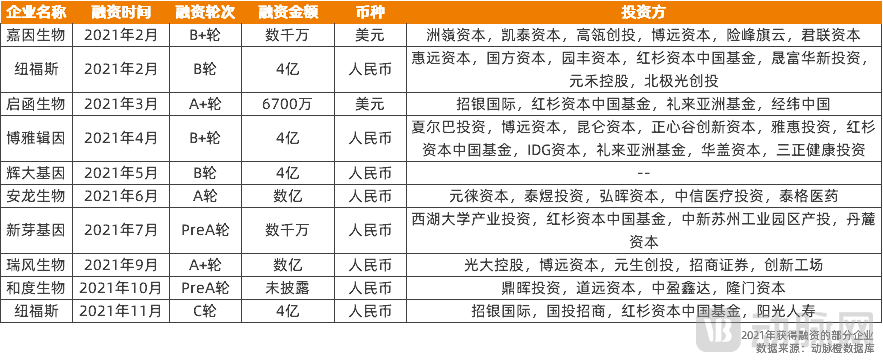

2021年初,纽福斯和博雅辑因的基因治疗产品相继获得国家药监局的默示许可并开始开展注册临床研究,国产基因治疗产品正式迈入临床阶段。因此基因治疗赛道的投融资在2021年发生了比较明显的增长,无论是传统基因治疗还是基因编辑治疗都发生了多起投融资事件。

溶瘤病毒赛道在产品相继进入临床阶段后频发大额融资。亦诺微、滨会生物、复诺健等溶瘤病毒的头部企业目前都在着力推进临床研究。预计随着积极临床结果的披露,未来溶瘤病毒赛道可能还会迎来新一波热度。

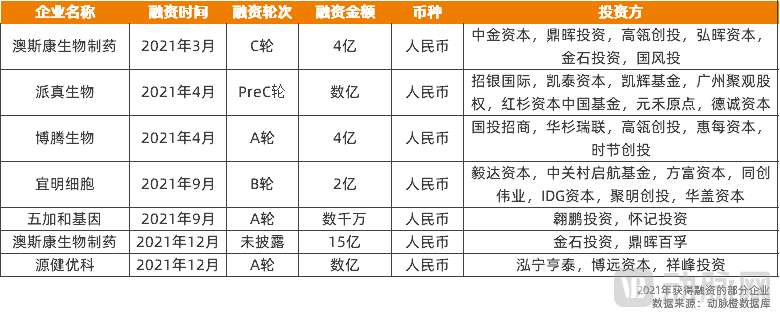

生物药CDMO赛道主要受到其下游产业释放的积极信号影响。有越来越多的大分子生物药企业步入后期临床阶段,释放出大量的工艺研发和生产外包需求。生物药CDMO领域因此在2021年获得投资机构的广泛关注。

由于CGT(细胞与基因治疗)领域的快速蹿红,带动起CGT的上游产业同时增长,尤其表现在CGT CDMO上,主要关注CGT产品所需的病毒的工业化生产环节。CGT CDMO行业的热度将保持与CGT行业热度一致,因此短期内仍会是热点之一。

与整个生物医药领域相关联的上游产业,包括了培养基、酶、重组蛋白、一次性反应系统等试剂、耗材、仪器设备。疫情中由于海外供应链受阻,进口产品的供应受到了极大的限制,同时凸显了国产化的重要性。生物医药上游产业的国产化因此在2021年受到了极大的关注。

以上为报告节选内容,扫描小程序码获取《2021全球生物医药领域投融资报告》