健康险公司的“健康管理”一直都围绕事后的被动应对,比如绿通、在线问诊、药品优惠等,却较少关注事前的主动预防,比如健身、饮食营养。虽有一些尝试,如每天走路1万步,可以加保额的这类轻应用,但也就是停留在这个层面了。

既然“主动预防”是保险的终极目标,那么:

1)中国的Keep、美国的Peloton会长出自己的健康保险业务吗?

2)健身行业与健康险行业是此消彼长吗?

3)一款健身App有可能是健康险公司的归途吗?

最近读到Peloton(美国的在线健身App,被认为是中国Keep的鼻祖)招股书和年报,一方面感叹其成功的商业模式,另一方面有很多跨界到医疗和保险的思考。

Peloton成立于2012年,在2019年上市。一开始是卖高端版的动感单车,后来是跑步机等运动器械,再配上单车和跑步机前面的屏幕,播放自制的训练视频,现在已经是非常完整的产品和商业体系。

资料来源:Peloton招股书、幕哲说

资料来源:Peloton招股书、幕哲说

Peloton一开始就是用硬件带软件的经营思路。这与国内Keep路径不同。

公司销售的动感单车等运动器械(Fitness Product),一台车3000美元左右。同时用户需要支付39元/月的会费(Subscription),从而享受训练时的教练视频指导。这是典型的Razor-Blade(电动剃须刀)模式。

资料来源:Peloton招股书/年报、慕哲说

如果仅看商业模式的话,可以从三个方面评估:

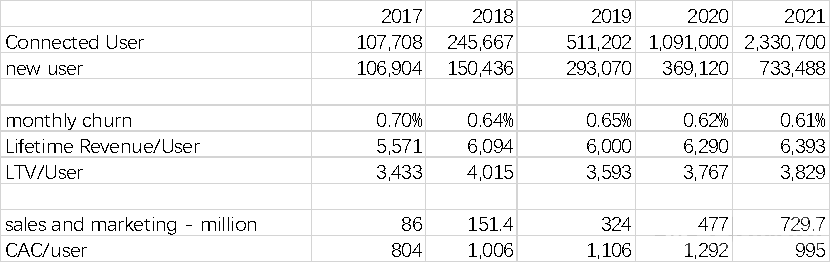

第一,流失率。Peloton能将月流失率(churn rate)控制在0.6-0.7%,证明了其产品和商业模式的成功。什么概念?就是1000个人买了单车并订阅了会员,第2个月有993个人仍然续订。

第二,单位经济性。Peloton的单位获客成本约1000-1200元,而根据其月流失率计算得到的终身收入(Lifetime Revenue)约6000元。根据公司招股书披露,如果考虑订阅的相关成本,终身价值(Lifetime Value)约3500-4000元。这还没算第一次用户要付的硬件费用(3000元左右,毛利40-50%),可以说,Peloton的商业模式非常清晰和有吸引力。

资料来源:Peloton招股书/年报、慕哲说

第三,可复制性。公司的规模化在2017年之前是个问题,因为毕竟搞了四、五年也就只有1万用户。但在2017年之后却展现出巨大能量,仿佛是验证完单位经济性之后,通过大量撒广告而瞬间突破,保持连续4年的每年翻倍增长,在2021年底达到233万付费用户。

资料来源:Peloton招股书/年报、慕哲说

资料来源:Peloton招股书/年报、慕哲说

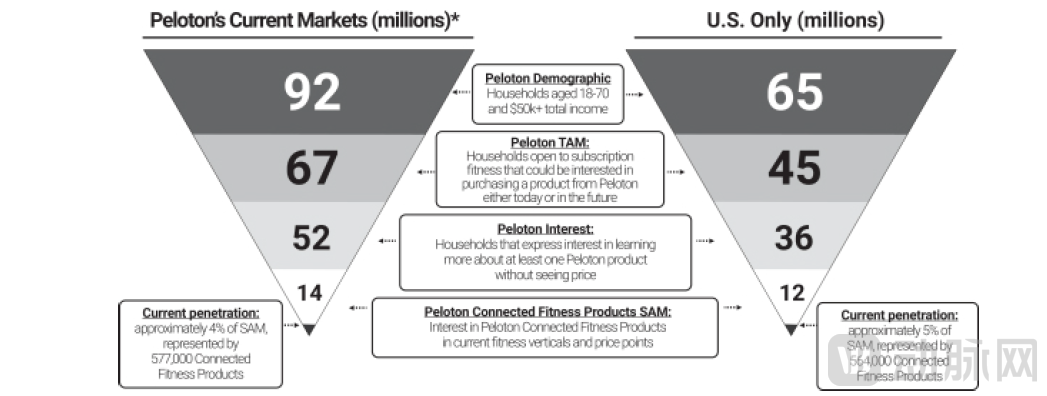

根据公司招股书披露,目标市场(美国、英国、加拿大等)的市场总量(TAM)大概是6700万户,而其中真正可能的付费客群(SAM)大概1400万户,也就是说大概还有6倍多的增长空间。

Peloton一直是国内Keep的学习对象。虽然有文化带来的健身习惯差异,但总体思路是相似的。现在的Keep也是靠实物+软件的组合销售,实物包括健身器材和营养食品。

从保险的服务化,到服务的实体化

我们已看到保险公司引入了健康管理服务,但大多是“虚拟服务”。平安产险旗下的一款平安好生活App,从原来的走路打卡,进阶到了“奥运冠军吕小军”带头做体操、录健身视频。所以,保险跨界健身App的尝试已经开始了。

显然,这样的健身视频比较轻。Peloton的案例告诉我们,要由健身器材带动软件服务。App里放的,不如摆在家里看的。就算是医疗领域,Livongo也是凭借智能硬件(血糖仪和无限试纸)带App服务的套路,成功收获保险公司的订单和Teladoc的芳心。

客人为什么坚持来——“快乐”强于“恐吓”

Peloton招股书里,对于如何吸引客户来和坚持健身,创始人讲了一个最硬核和简单的道理:健身产生多巴胺,多巴胺让人快乐。

而为了放大“快乐”这个元素,公司在2021年用于视频内容制作过程中“音乐制作和版权”一项支出就超过1亿美元,占订阅费收入的15%左右。(您可以脑补出跑动感单车时,配合节奏/韵律的私教的尖叫声。)

保险公司常苦恼于续保率低,除了从新单品质入手,是否也考虑一下存量客户的长期粘性如何从“快乐”角度激发,而不是“安心”和“焦虑”。买“保险”,能“快乐”吗,这是一个值得考虑的问题。

另外,国内一家从运动康复的公司“术康”获得NMPA的医疗器械证,对标“医疗圈Keep”,那是否也可以考虑破一下“娱乐圈”?

不是花钱锻炼,就是花钱看病

从个人角度来看,花钱锻炼和买保险(存钱看病)是同一种投入,要么用来主动预防(健身消费),要么用来事后吃药(保险消费)。所以常以此作为不买保险的理由。

从公司经营角度来讲,经常健身可以减少疾病发生率的常识,无需再证明。只不过,保险公司是否愿意为健身人群降费,就是另外一回事了。这里就存在着一组矛盾,医疗也是如此,即,市场该往大里做,还是往“减量”做。

想象这样一种产品形态:每月30元的健身App会员费,要求每周打卡2次;做不到的话,就把一半的费用,自动挪到保费池(互助或商保),覆盖这类群体的医疗险费用。

这里有两层逻辑:第一,个人会觉得就算没用到健身服务,钱也没浪费,变自己的保费了;第二,与其变成“没用的保费”,不如赶紧去找我的线上私教(小哥哥/小姐姐)撸铁撸起来,产生更多的多巴胺。

这种形态可以称之为“个人健康期望的绝对统一”。

做个预言:

1)寿险和健康险公司,会越来越多进入到“在线健身”领域(自建或合作都可能),甚至成为保险公司App的标配,然后就像Keep一样开始带货(运动器械和营养餐)。

2)在一些单病种(如心血管相关)的险种权益或理赔费用中,会加入此类“健身”服务(包括线上和线下),这会形成:保单带App服务、App服务带货,两个一起带更多保单的双循环。尤其是在“数字疗法”火热的当下,会加速这个进程。

3)互联网医疗平台也不会闲着,在线健身(包括撸铁、骑车,甚至是练脑)会渗透进其服务体系。如果够不上医疗资质,就当保健品卖就是了。

PS. 本文分析基于公开信息、合理假设和商业推演,不构成任何投资建议。