STAAR Surgical(STAAR),一家专业的全球性眼科手术器材制造商。

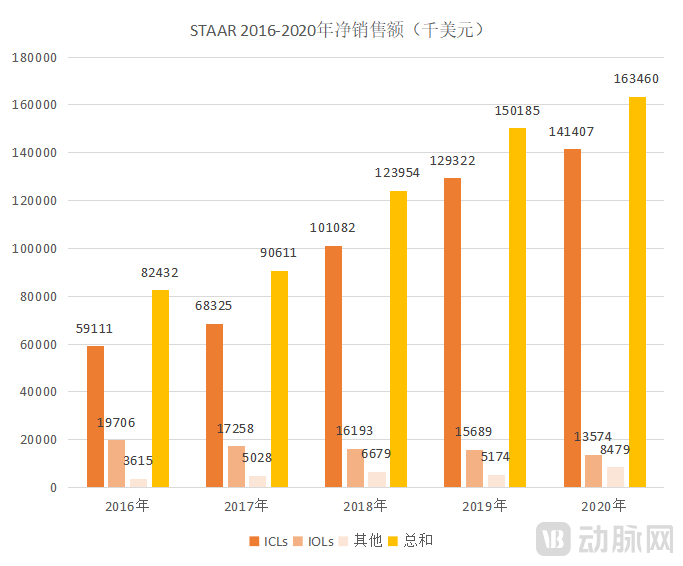

其专注眼科手术用可植入式晶体制造30余年,尤其在ICL(Implantable Contact Lens)领域,作为全球龙头几乎垄断了市场。2019年,STAAR宣布全球ICL植入量突破百万。2020年,其全年的净销售额达到1.635亿美元,相比于2019年增长9%。其中,ICL的销售占比超过85%。

那么,ICL是什么?市场前景如何?STAAR凭什么能在这一领域成为龙头?本文将通过对梳理STAAR的业务发展来寻找前述问题的答案。

ICL或将成为近视屈光手术的主流方式

随着全球近视人数的增加,屈光手术在最近10年间被按下加速键。

从早期的放射状角膜切开术(RK)到准分子激光(PRK),然后发展到半飞秒激光(LASIK),再到全飞秒激光(SMILE)以及有晶体眼的人工晶体植入(ICL),近视屈光手术向着更安全、更微创和追求更高视觉质量的方向发展着。

目前,主流的近视屈光手术包括角膜屈光手术和晶体植入术两种类型,二者治疗原理截然不同。角膜屈光手术做“减法”;而晶体植入术则做“加法”:

角膜屈光手术,通过去除人体部分角膜组织来达到矫正治疗效果,主要包括全飞秒激光SMILE、半飞秒激光LASIK、全激光准分子TPRK。

晶体植入术,无需破坏角膜组织,通过植入人工晶体的方式来实现屈光矫正,目前的主流是ICL植入术。

ICL(Implantable Contact Lens)是一种有晶体眼的人工晶体,更通俗来讲就是可植入式隐形眼镜。ICL植入术则是将带屈光度的、超薄人工晶体植入虹膜与自身晶体之间来矫正视力的手术。

目前ICL植入术正处于快速推广期,甚至被认为有望替代当下更主流的激光手术。那凭何ICL能够得到这样的厚望?

在治疗上,ICL具备以下几个突出优势:

其一,ICL植入术不切削角膜且具备可逆性。即不需要的时候可以取出晶体;且术后效果更好,角膜内皮磨损等并发症的发生概率低。

其二,ICL植入术对于角膜条件的要求相对较低。薄角膜患者、角膜屈光手术后参与屈光矫正患者等都可适用。

其三,ICL的矫正度数范围更广。一般激光手术的矫正范围为300-800度,而ICL植入术的矫正范围为50-1800度。

另外,ICL还能够用于治疗散光、远视和老花。

虽然对于消费者而言,目前ICL植入术的价格比激光手术的价格昂贵。但从医院和诊所端看,ICL却是一种性价比更高的手术方式。首先,相较于前期对手术仪器投入更大的激光手术,ICL的手术设备相对简单;其次,并且对于会做内眼手术(如白内障等)的医生来说,ICL植入术的学习曲线短。

ICL凭借自身广泛的适用性、治疗效果以及对设备的依赖程度较低等优势因素,被认为有望成为主流的手术方式。

从1996年世界上第一款ICL产品上市至今,已经20余年。期间,ICL的安全性和有效性得到了临床的广泛验证,帮助全球逾百万只眼睛重获清晰的“视界”。

STAAR作为ICL的开创者,世界上的首款ICL产品就来自于它。目前全球市场ICL主流产品也是其旗下的EVO ICL(Vision ICL V4c)产品。

专注眼科手术30余年,STAAR如何发迹

1982年,STAAR成立。公司专注于设计、开发、制造和销售植入式晶状体和将晶状体送入眼睛的输送系统。其销售额100%来自于眼科手术产品部门,主要产品包括用于屈光手术的可植入式人工晶体(ICL)和白内障手术的可植入式人工晶状体(IOL),以及用于手术中输送人工晶体的注射器部件。

来源:STAAR官网、东吴证券证券研究所

1990年,成立8年后,STAAR在美国纳斯达克上市。从STAAR的股价发展趋势来看,早期表现平平。主要是因为其产品在性能方面存在不足而导致临床应用受到局限,产品的市场推广进展缓慢。因此STAAR也一直在对产品进行完善升级。

STAAR的股价随着不断升级迭代的产品变化。例如,不管是Vision ICL V4在2005年获得FDA批准,还是升级后的EVO ICL(Vision ICL V4c)在2011年获得CE认证,公司业务始终随着产品性能的完善和获批而发展,股价走势图也在相应节点掀起浪花。

随着EVO ICL在全球市场的推广发展,尤其是进入中国市场以来,2016年STAAR开启了快速增长模式。

近年,STAAR业务保持着高速增长。据其2020年年报显示,2020年的净销售额约为1.635亿美元,比2019财年报告的1.502亿美元增长9%。2019年的净销售额则比2018财年报告的1.24亿美元增长了21%。

其中,2020年ICL的总销售额为1.414亿美元,比之2019财年的1.293亿美元增长9%。包括IOLs在内的其他产品销售额约为2210万美元,比之2019财年的2090万美元增加了6%。

来源:STAAR官网2020年、2018年年报

1产品布局:入局早,聚焦屈光不正、白内障解决方案

亮眼的数据,最终要落脚于产品。

STAAR深耕眼科手术领域35年。从研发治疗白内障的IOL开始,到作为ICL的开创者和引领者,其产品已经远销全球。但作为一家全球性的公司,它走的并非大而全的道路,而是选择了攀爬专而精的阶梯。

从产品种类来看,90年代初,STAAR推出了首款治疗白内障的IOL产品;1996年公司又推出首款ICL产品,并于1997年获批CE开始在欧洲推广。此后,STAAR在白内障和屈光矫正两个眼科手术领域耕耘。

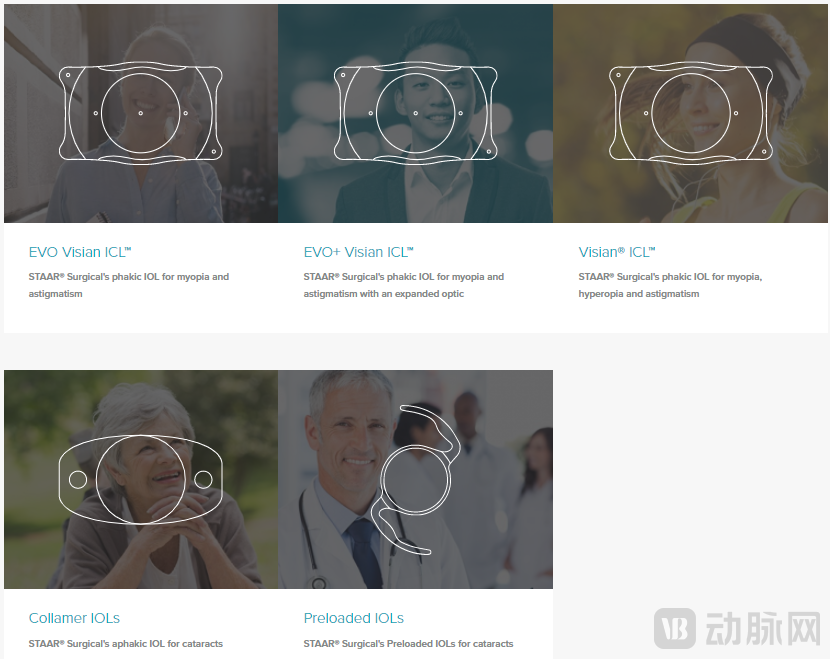

主要产品(ICL、IOL) 来源:STAAR官网

在白内障手术领域,STAAR的IOL代表产品包括Collamer IOLs、Preloaded IOLs系列。在IOL市场上,STAAR主要基于自身技术质量和价值进行竞争。但全球白内障人工晶体市场非常集中,在前四大眼科医疗器械巨头之下,STAAR的竞争优势有限。

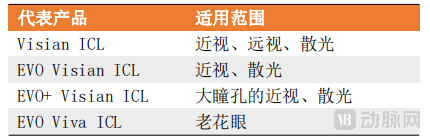

在屈光矫正领域,STAAR则可以说是ICL的引领者。其ICL产品是世界上销量最大的,2019年销量累计突破一百万片。目前代表产品主要包括EVO Visian ICL、EVO+ Visian ICL和Visian ICL系列,分别对应不同适用范围的症状。

来源:STAAR官网

STAAR的产品是唯一一个通过FDA批准在美国上市的后房型有晶体眼的人工晶状体(PIOL)。虽然市场上有其他ICL产品,但STAAR表示,在屈光手术市场中,公司的主要竞争对象是激光矫正手术。足见STAAR在全球ICL领域的垄断地位。

从产品销售占比来看,ICL是STAAR的核心业务,其销售占比逐年上升。ICL占据了公司业务板块中最大的部分,2020年贡献了超过85%的销售额。2016年到2020年间,占比增长了14.8个百分点。

2018-2020年产品净销售额占比 来源:STAAR 2020年年报

2研发壁垒:专利材料、产品设计齐发力

好的产品,脱胎于先进技术。

STAAR的ICL产品在全球市场处于垄断地位,取得该地位的原因主要在于产品背后的制造材料和结构设计。

ICL在STAAR的定义之下,全称为:Implantable Colamer Lens。Collamer是一种用来制作植入式晶体的胶原共聚物,其名称是“collagen”(胶原蛋白)和“polymer”(聚合物)的组合。

Collamer具有高生物相容性、柔软性,可以保障植入的晶体与患者眼睛和谐共处。另外, Collamer材料还可以防护紫外线防护,且不影响正常的视觉效果。目前,STAAR拥有Colamer的国际专利,全球的Colamer只由其一家进行生产。

除了晶体制作材料外,在ICL植入术的发展中,植入位置也是非常重要的因素之一。ICL的植入位置经历了从前房型到成房角支撑型,再到虹膜固定型的发展;目前后房型成为主流,并得到了临床的广泛认可。后房型是指将晶体置于眼内虹膜之后、天然晶状体之前的位置。STAAR的ICL就是后房型植入晶体。

此外,在具体产品设计上,STAAR最突出的是CentralFLOW技术的应用。

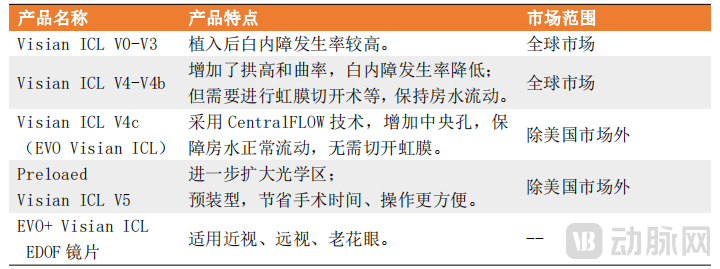

其实早期STAAR的ICL在稳固性、光学区等方面有诸多不足,植入后患者白内障的发生几率增大,因此也迟迟难以推广。直到2005年,ICL V4进一步增加拱高和曲率而显著降低了白内障发生率,同年也获得FDA的批准。

但STAAR真正走向全球的产品是2011年推出的EVO ICL(Visian ICL V4c)。该产品首先在美国以外的市场推出,2014年时进入我国市场,目前是全球市场上的主流产品。

EVO ICL(Visian ICL V4c)使用了Central FLOW技术,该技术在ICL的光学标记中心设计了中央孔。中央孔可以恢复房水的自然循环流动,而不影响视觉质量,降低白内障的发生率。此外,该设计还避免了手术前进行周边虹膜切开术的需要,减少损伤;同时,还能保障眼压的稳定。

总的来看,STAAR的产品主要经历了5次迭代,如图:

来源:STAAR官网、东吴证券证券研究所

即使走在ICL前列,但要持续维持领先地位,STAAR从未停止产品更新迭代步伐。STAAR重视研发,据其年报相关数据显示,研发费用总体上呈上升趋势。近五年来的研发费用均维持在2000万美元以上。目前,其研发重点是矫正老花眼的医疗设备、预装注射器系统以及开发新一代的眼科医疗设备和材料。

2019年8月,FDA批准STAAR在美国启动EVO/EVO+ Visian、EVO/EVO+ VisianToric Implantable Collamer的临床研究。目前,其已经完成300名受试者的招募工作,正在根据临床试验方案进行跟踪。2020年7月,为老花眼患者提供视力矫正的EVO Viva ICL获得CE认证,在欧盟市场推广中。

从原型产品到量产,从量产到更成熟的产品,STAAR总是根据临床的反馈来进行持续的产品升级,才形成了其优质的产品质量,构筑起壁垒。

3市场培养:从诊所到医生,销售覆盖全球

产品的“酒香”,也需要市场吹起风才能“出巷”。

据悉,ICL在全球范围内过去4年的植入量已超过之前15年的总和,可见近年来ICL的发展迅猛。

在ICL产品持续更新迭代的过程中,STAAR也在不断进行着市场开发和教育。STAAR 的眼科产品ICL进入全球市场已经超过20年,进入中国市场超过10年,患者满意度超过95%。

期间,STAAR通过参与世界各地的主要眼科会议,以及积极进行医疗保健专业人员培训和病人推广来进行市场培育。

例如,STAAR是美国白内障和屈光手术学会(ASCRS)基金会、国际屈光外科协会(ISRS)、国际眼科理事会基金会“教师教学计划”、欧美眼科外科大会、Beyond Blindness等眼科手术相关国际会议的合作伙伴。

长期以来,STAAR还与领先的屈光诊所在培训、产品认知和实践发展方面进行密切的合作。例如,2016年,STAAR宣布和爱尔眼科达成战略合作协议;2017年宣布和韩国BalGeunSeSang眼科诊所合作;2019年以来,继续与日本、菲律宾、德国、美国等国家的眼科诊所达成合作战略。

此外,STAAR还会对眼科医生进行专业认证,将医生纳入自己认证的ICL/TICL手术专家体系中。由此,STAAR在全球多个市场中保持了良好的口碑与品牌效应。

部分合作诊所 来源:STAAR官网

STAAR的产品销往全球超过75个国家或地区。它在全球范围内有大量业务,据其2020年年报显示,美国以外的市场占公司总销售额的96%。

STAAR在美国、瑞士和日本均设有运营和管理机构。在超过75个国家通过直销或经销的方式销售产品。其中,在日本、德国、西班牙、美国、加拿大、英国和新加坡实行直销;在中国、韩国、印度、法国、比荷卢和意大利实行直销和经销相结合;其余国家则实行经销。

其中,中国是STAAR最大的海外市场,占其2020财年合并净销售额的约44%。上海兰生是STAAR的中国经销商。2018年至2020年,中国市场分别为STAAR贡献了约7169、6482、4607万美元的销售额。

ICL渗透率低,留给未来市场巨大

近视屈光手术是眼科手术中第二大量的手术。据世界卫生组织估计,全球近视人口到2050年将增至49亿,高度近视人群到2050年则将增至9.25亿。ICL植入术在治疗中高度近视患者中占据绝对优势,但目前整体渗透率较低。

以我国为例,据弗若斯特沙利文数据,我国2018年实施了4.4万例ICL植入术,然其背后对应的是7000多万处于18-45岁的高度近视人群,渗透率仅为618例每百万人。反过来也表明ICL的未来增长空间巨大。

STAAR总裁兼首席执行官Caren Mason表示:“与整个行业屈光手术的21%下降相比,2020 年全年ICL则增长了11%。公司的正增长证实了EVO ICL植入式晶体系列越来越多地被采用,并说明我们的晶体继续扩大着屈光市场份额占比。”

同时,STAAR也表示:来自亚洲的竞争者开始在市场上推出低成本的后房植入式晶体,提升了ICL行业中的竞争水平。目前,中国市场上已经有ICL在研产品进入临床试验阶段。

参考资料:

[1] jogalaco. 通过ICL/PRL侧观爱博医疗普诺明PR. 雪球. 2021-11-07

[2] 朱国广、全铭. 国际视角下的眼科行业投资策略:黄金赛道,中国崛起. 东吴证券. 2020-08-24

[3] 医药行业:眼科江湖,谁主沉浮. 海通国际. 2020-09-21

[4] ICL放量超预期,对国内市场的启发. 东吴医药朱国广团队|0806周报. 2021-08-08