心血管病死亡一直占我国城乡居民死亡原因的首位,根据《中国心血管健康与疾病报告2020概要》中的推算数据,我国心血管疾病现有患者人数达3.30亿人。心血管疾病庞大的患病基数也推动了国内心血管高值耗材产业的蓬勃发展,血管介入高值耗材产业一直是我国医疗器械产业的创新高地。

血管介入可以分为冠脉介入、神经介入、外周介入三大领域。2021年,我国外周介入行业进入产业收获期,本土多家外周介入企业上市。我们认为,外周介入市场比起冠脉介入来说有着庞大的患者基数,增长动力强劲;相比于神经介入来说,外周介入术式多样,市场空间广阔。

现有的外周介入市场无论是外周动脉还是外周静脉都由跨国企业主导,但中国企业正在加速崛起,多个核心产品完成商业化,外周介入将迎来国产替代关键期。

在这个市场迎来关键发展节点之际,动脉网·蛋壳研究院通过对国内血管外科专家、国内外周介入主要参与者、研发工程师调研访谈,制作了《2021年外周介入报告》。在本报告中,我们将从外周介入国内发展历程、外周介入市场概况、外周动静脉疾病治疗的现状和未来趋势、外周介入主要产品与主要参与者等方面进行论述。动脉网·蛋壳研究院经过长期的产业调研和研究积累,特别针对外周介入行业分类、格局、市场规模、投资逻辑及投资标的作了详尽深入的分析。

在报告中,我们对现阶段的外周介入行业提出五个方向性的结论。

1、外周血管疾病是一种未被充分诊断和治疗的高发性疾病,介入治疗血运重建渗透率将在血管外科的蓬勃发展下快速增长。

2、现有的外周介入市场无论是外周动脉还是外周静脉都由跨国企业主导,但中国企业正在加速崛起,多个核心产品完成商业化,外周介入将迎来国产替代关键期。

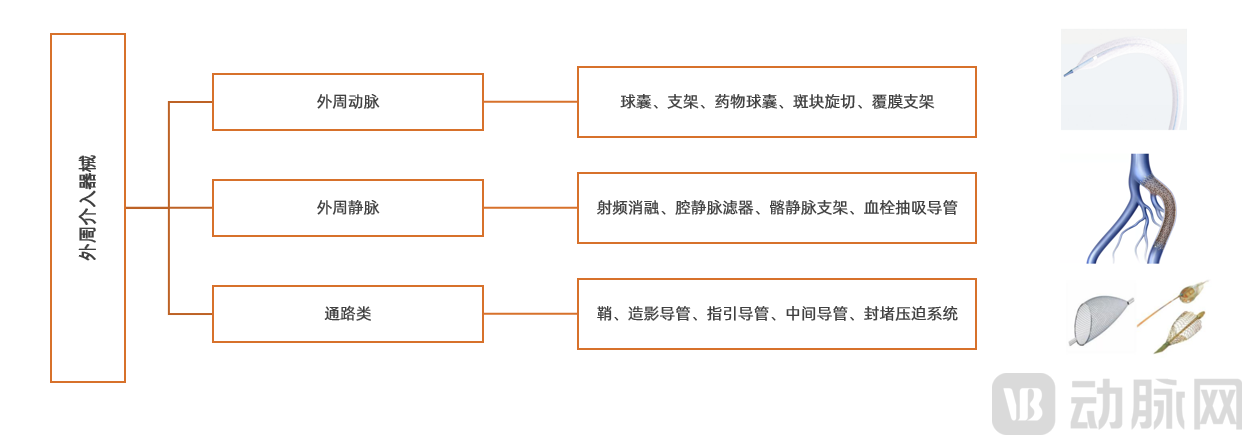

3、外周介入市场由外周动脉、外周静脉、通路类耗材三大类组成。外周动脉占比最大,但外周静脉增速较高。

4、外周静脉介入领域,目前存在超适应症应用现象,现有的产品未能满足临床需求,亟需研发一批适用于外周静脉疾病的创新产品。

5、介入无植入解决方案能避免植入体对器官造成伤害,降低出血风险,将逐步成为外周介入的主流解决方案。

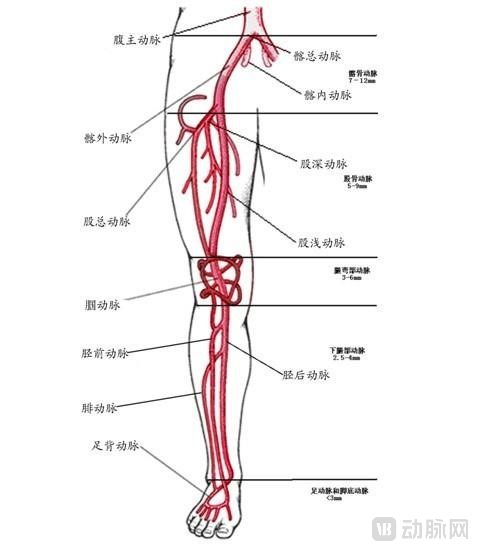

外周介入主要涉及人体血液循环系统除主动脉以外的身体躯干及四肢血管。外周血管分为外周动脉血管和静脉血管,外周血管疾病也分为外周动脉疾病和外周静脉疾病。

外周血管疾病涉及全身周围血管,患者达数亿。

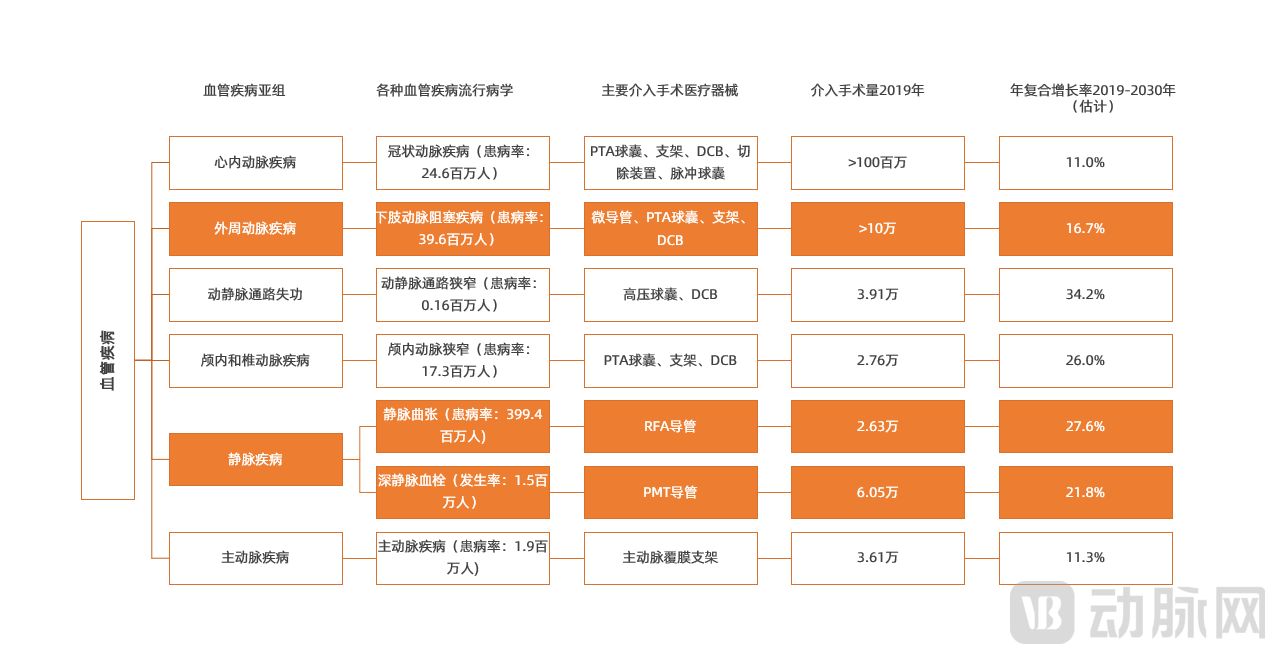

主要血管疾病流行病学概况及其涉及主要产品 资料来源:先瑞达招股书,蛋壳研究院制

外周动脉疾病(PAD)是指位于心脏或大脑以外的动脉血管疾病,外周动脉疾病主要是髂总动脉、股动脉、桡动脉、肱动脉等外周血管形成粥样硬化的斑块,并血管狭窄大于50%以上。PAD疾病后果严重,包括间歇性跛行、截肢、严重的高血压和肾功能衰竭、心肌梗死、卒中和心性死亡发生率也会增加。外周动脉疾病是继冠心病和卒中之后造成动脉粥样硬化血管疾病的第三大原因。

外周静脉通常指的是位于胸腔、腹腔以外的中等或中等以下的静脉,通常指的是头颈部和四肢的静脉。静脉疾病分为慢性静脉功能不全和静脉血栓栓塞症两类。其中慢性静脉功能不全主要包括静脉瓣膜功能不全、静脉曲张、静脉血栓形成后遗症。而静脉血栓栓塞症则主要包括深静脉血栓(DVT)和肺血栓栓塞(PTE),其中PTE主要由DVT引起。

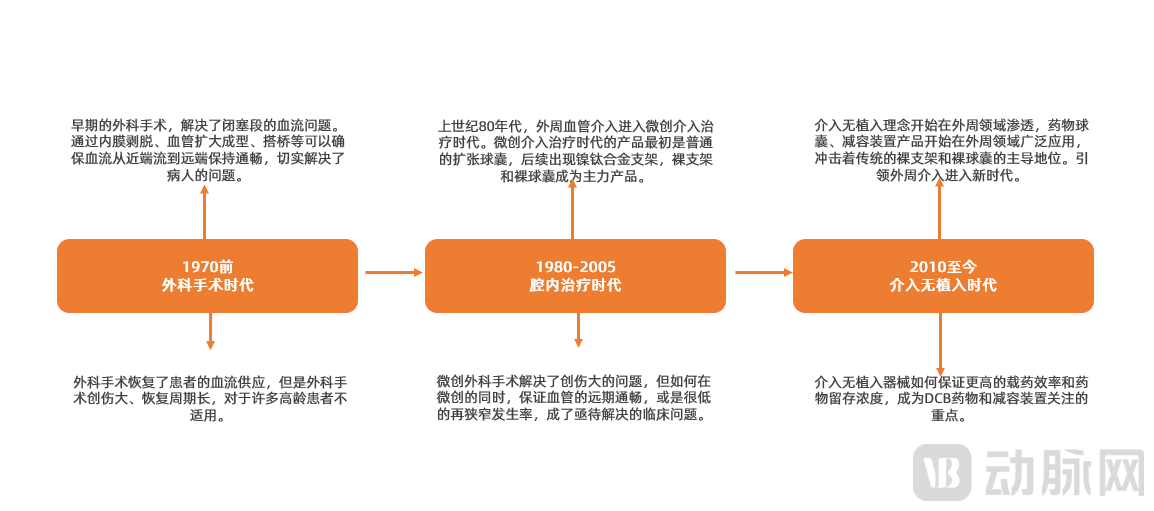

外周介入治疗随着血管外科的蓬勃发展在国内高速发展。外周介入手术治疗主要在血管外科展开。

外周动脉疾病治疗发展历史 资料来源:蛋壳研究院制

血管外科是一个新兴的科室,在国内发展仅有一二十年时间。我国血管外科发展起步晚于国外,但发展蓬勃。20世纪80年代后,血管外科才成为一门独立的学科。2002年后,国内的血管外科开始使用介入治疗产品。2005年后国内的血管外科进入微创新纪元并进入了快速发展期,介入治疗在血管外科大规模替代传统手术。2012年,我国拥有独立血管外科的医院约为230多家,大多数血管外科附属于普外科,专业从事血管外科的医生总数不到1500人,缺乏专科医生意味着很多疾病尽管很容易辨别但很难被医生诊断出来,造成误诊或是漏诊。而现在,我国正式注册的血管外科医生超过万人。血管外科发展还尚未饱和,我国三甲医院大概四五千家,但是真正成立了专门血管外科的医院不到1/4。

外周血管疾病介入手术量增速高达15%。虽然外周血管疾病患病人数众多,但过去由于外周血管疾病病程较长,早期长时间没有临床症状,晚期才表现为肢体血压的变化和临床症状,相比于冠脉疾病的高知晓率和高治疗率,外周血管类疾病以往介入治疗的渗透率并不高。如今,外周血管疾病开始高速增长,外周动脉疾病、静脉疾病介入手术量年复合率都高于15%,远超其他血管类疾病介入治疗手术量增速。

总的来看,外周介入市场是一个快速扩张而未被充分开发的市场。

外周介入市场器械分类 资料来源:蛋壳研究院制

外周动脉疾病是我国医疗重大挑战。

外周动脉疾病所涉范围广泛,占据血管的半壁江山。外周动脉疾病(PAD)是指除去冠状动脉、脑内动脉和主动脉的动脉血管病变,主要包括下肢动脉、颈动脉和椎动脉、上肢动脉、肾动脉、肠系膜动脉病变。

外周动脉疾病后果严重,导致间歇性跛行、下肢静息痛、严重的高血压和肾功能衰竭、颈动脉狭窄等。PAD患者5年自然病程中,10%~15%的患者发生心血管死亡,5%~10%会发展为重症下肢缺血(CLI),早发现早干预,有助于改善预后。CLI患者的1年死亡率>50%,5年的死亡率为70%,近一半病例为救肢需要手术治疗。

在PAD众多细分中,下肢动脉病变(LEAD)是最成熟的细分市场。

LEAD为动脉粥样硬化引起的外周动脉疾病最常见表现,下肢动脉疾病约占所有外周动脉疾病病例的80%。所以在外周介入市场主要参与者的市场策略中,外周动脉市场常指下肢动脉疾病。

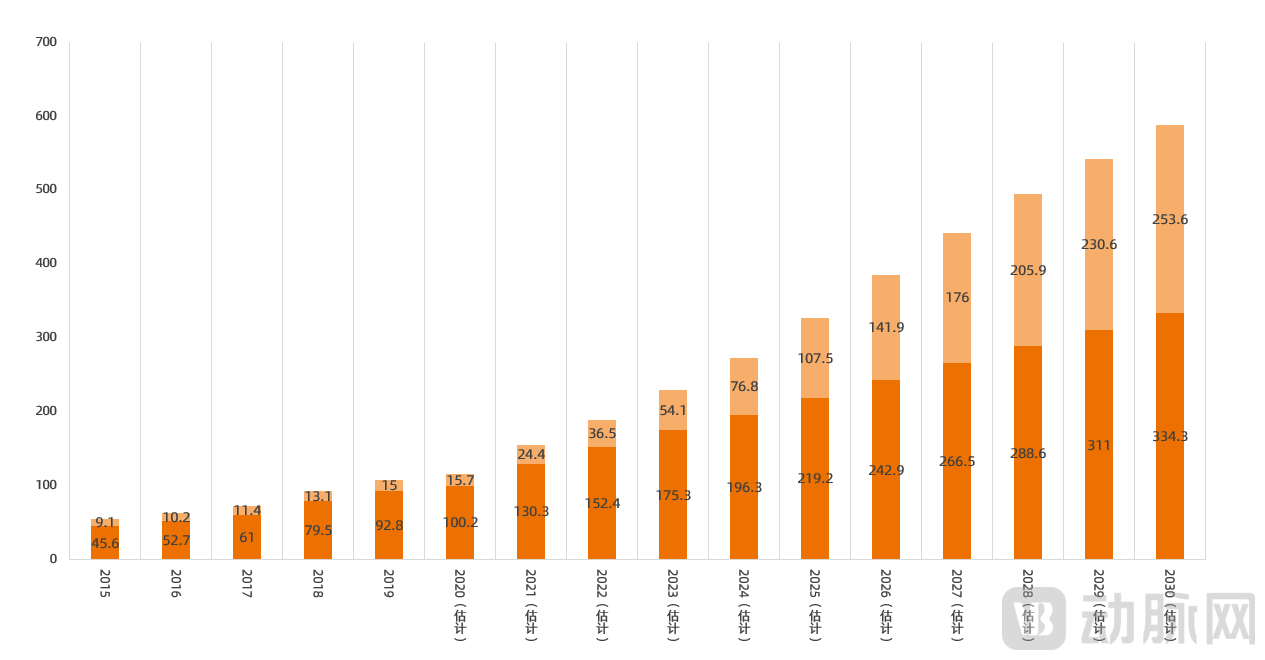

下肢动脉疾病治疗不足的现状正在被逐渐改变,预期未来接受下肢动脉疾病治疗的患者人数复合年增长率达到20.4%。在过去,由于病程进展隐匿,患者长时间没有症状,所以下肢动脉疾病患者中接受介入治疗的患者并不多。随着我国血管外科的蓬勃发展,成像技术的发展及其在临床的应用增多提高了血管疾病的检出率,大众生活水平的提高等一系列因素都让下肢动脉疾病的治疗率不断提高。2015年-2019年中国下肢动脉介入手术的复合年增长率为18.5%;预计2019年-2024年的复合年增长率为20.4%。

中国下肢动脉介入手术的历史及与预测数量(2015年-2030年)(千例)资料来源:归创通桥招股书,蛋壳研究院制

下肢动脉血管疾病病变部位主要分布在股腘动脉和膝下三分支,且往往是长段病变、全堵病变居多,钙化严重。按照靶病变的解剖学位置分类,下肢动脉介入治疗手术通常分为膝上介入和膝下介入。

下肢动脉结构示意图资料来源:默沙东诊疗手册

膝上介入主要包括股浅动脉(SFA)及腘动脉(PPA)的病变。股浅动脉就是给小腿和足部供血的主要动脉,腘动脉的位置位于膝关节后方,是股浅动脉顺行下来至腘窝部称为腘动脉。股腘动脉硬化闭塞症是血管外科常见病,是全身性动脉硬化疾病在下肢的表现。

膝下介入主要针对胫动脉、腓动脉及足背动脉的病变,膝下动脉血管管腔更纤细、血管直径更小。在疾病病因上看,糖尿病为BTK动脉粥样硬化病变的主要成因,高血糖水平将妨碍活跃细胞摄取营养及氧气,妨碍免疫系统有效运作,并增加身体细胞发炎的情况,最终导致足部伤口愈合缓慢及溃疡,即糖尿病足。

LEAD的治疗方式经历了从早期的外科手术——普通球囊扩张——镍钛合金支架时代——载药器械组合时代。上世纪80年底末,PAD的治疗迈入腔内介入时代。借由器材的进步,使得腔内治疗效果赶超传统手术,逐渐成为PAD治疗的首选。

LEAD腔内介入治疗经过数十年的发展,在腔内介入治疗下有多种产品可供临床医生选择。

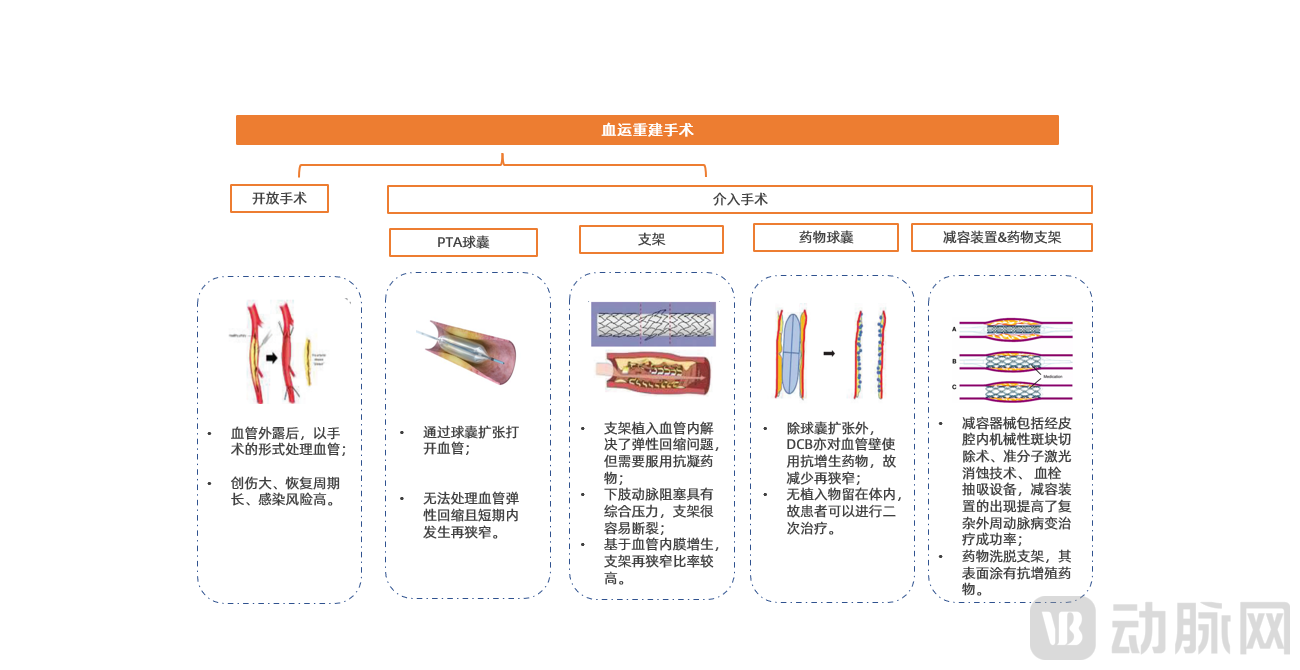

目前外周介入领域主要的腔内治疗术式包括经皮球囊扩张成形术、支架植入、斑块切除术、激光成形术、切割球囊、药物球囊以及用药物溶栓治疗或血栓切除等。简单分类来看,血运重建的介入手术器械可以分为传统的裸支架和裸球囊;载药器材药物球囊、药物支架;减容装置斑块旋切、激光斑块消蚀、机械血栓清除、轨道斑块旋切等。在不同的下肢动脉疾病中,诊疗指南推荐了不同了血管介入治疗方式。报告对外周动脉疾病诊疗指南对于产品的推荐进行了解读。

血运重建手术分类 资料来源:蛋壳研究院制

从产品格局上看,外周动脉高值耗材传统的裸支架和裸球囊仍然是主流产品,但再狭窄率均较高存在局限性。

裸支架

裸支架面临较严重的ISR问题。在外周血管中,由于股腘动脉承受着径向压迫、轴向压缩、旋转、弯曲等多种复杂的力学作用,支架植入后既会对植入段血管产生影响,也会对支架段相邻血管产生力学影响,特别是靠近关节部位的弯曲折叠使得支架容易变形、断裂影响血管的通畅。现有裸支架市场由进口主导,国内企业布局裸支架较少。

裸球囊

裸球囊再狭窄率较高,PTA球囊主要用于预扩。球囊扩张导管由球囊和导管组成,主要用于血栓或斑块所致的外周动脉狭窄,通过球囊高压扩张,破坏内层弹力膜,对斑块进行挤压,这是一种无异物植入的方式,操作简单、费用低。其局限性在于不能绝对克服病变的弹性回缩,不能完全避免血流限制性夹层的形成,且治疗后再狭窄率高,预后不理想。从市场格局上看,裸球囊目前由美敦力主导,多个国产产品已获批。

药物球囊

药物洗脱球囊是带有抗增殖药物的球囊导管。外周药物球囊目前常用的抗增殖药物是紫杉醇,药物在球囊膨胀后被释放到血管中。药物球囊在欧洲广泛应用于冠脉介入和外周介入手术之中,在中国,目前国内医生对于药物球囊疗效较为认可,有大量临床证据证明药物球囊可减少治疗后再狭窄。

DCB在下肢膝上病变一枝独秀,冲击裸支架、裸球囊主导地位;在膝下病变中,DCB被看作是突破性疗法。药物球囊疗法凭借相比于传统疗法的更多优势,膝下介入应用药物球囊的手术量快速增长,预期药物球囊手术将占据绝大部分下肢介入手术。2016年,由本土企业先瑞达生产的国内首款下肢动脉介入药物球囊产品上市,中国的下肢药物球囊市场从零开始增长,根据先瑞达招股书中数据显示:2019年下肢动脉药物球囊治疗增加到1.2万例,估计2019年至2024年按复合年增长率53.9%增加至2024年的10.5万例(包括25.0千例的膝下药物球囊治疗),并于2024年至2030年按复合年增长率23.9%进一步增加至2030年的380.6千例(包括153.5千例的膝下药物球囊治疗)。

目前,国内顶尖三甲医院50%的下肢介入手术中已使用药物球囊,预计未来3-5年全国平均水平将达到这一使用率。另一方面,药物球囊也被广泛地纳入医保报销中,国内已有近20个省份可以对药物球囊进行报销。从药物球囊在外周的几大应用病种分析来看,药物球囊在国内应用市场还处于初期,增量市场空间广阔。报告分析了药物球囊在下肢动脉狭窄、肾动脉狭窄、血透透析动静脉内瘘狭窄、颈动脉/椎动脉狭窄等场景中的应用空间。

药物支架

DES包括支架和将药物与支架固定在一起的聚合物涂层。该药物是一种抗增殖药物,通过支架释放到血管壁上。DES上的辅助球囊帮助支架扩张,且支架将留在血管中以发挥其功能。DES可以在球囊扩张后处理急性弹性回缩,而抗增殖药物的释放相对更加可控。药物支架在冠脉介入领域应用多年,在LEAD治疗中初起步。

国内外周DES由进口企业主导,仍缺乏长期预后数据。目前国内上市的药物洗脱支架有两款,分别是库克的Zilver PTX和波士顿科学的Eluvia。Zilver PTX和Eluvia两者的涂层药物都是紫杉醇,但是药物剂量不同。Zilver PTX是直接涂层,没有聚合物,也没有其他成分。而Eluvia支架有聚合物,而聚合物与支架之间有一部分粘合物,可使得药物用量比较小,大概只有Zilver PTX的二十分之一或者十五分之一,约为0.16ug/mm²。虽然目前国内上市了多款药物洗脱支架,但获批时间较短,仍缺乏长期预后数据。

减容器械

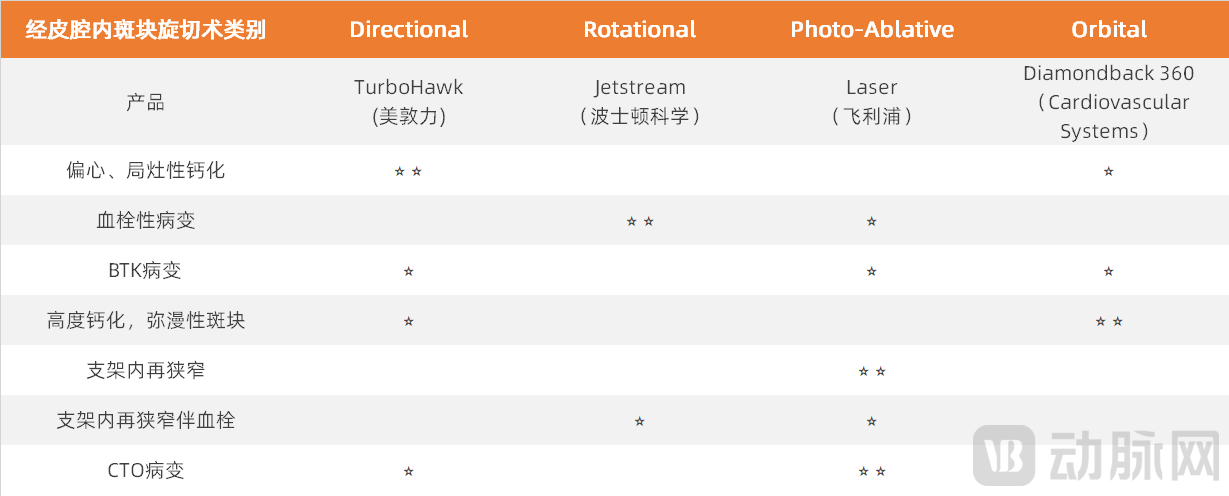

在介入无植入这一临床理念的推动下,为降低腔内治疗术后再狭窄的发生,减容理念应运而生,减容装置可以将血管中斑块从管腔中清除。目前国内应用较广泛的几种减容装置主要包括斑块旋磨(rotational Atherectomy,RA)、斑块旋切(directional atherectomy,DA)、激光斑块消蚀(ex-cimer laser ablation,ELA)、机械血栓清除术(percutaneous mechanical thrombectomy,PMT)、轨道斑块旋切(Orbitalatherectomy,OA)等。不同的减容装置有着不同的原理和适用的病变。

斑块旋磨(RA)被称为是血管中行走的“金刚钻”,旋磨术指使用带有超高速旋转的转头将动脉内粥样硬化斑块、钙化组织碾磨成极细的微粒,旋磨可将斑块磨成小的颗粒,大小<5 μm(红细胞6~8 μm),微颗粒可被人体吞噬细胞系统降解,从而将阻塞的血管腔的斑块消除,适用于严重钙化病变。全球外周旋磨市场增长强劲,Cardiovascular Systems, Inc(CSI)在外周动脉旋磨领域占据主导地位。国内尚无外周旋磨产品上市,先瑞达产品预计2023年上市。

斑块旋切(DA)特点为旋切刀片位于装置的侧边,可以对组织进行定向旋切,尤其适用于偏心性病变。该技术能够清除血管壁的斑块,改善管腔获得和斑块清除。减容技术以定向旋切为例,美敦力的斑块旋切早已在国内上市,并历经了10余年的运用,却并没有得到大规模的推广。

激光斑块消蚀(ELA)原理是利用激光产生的能量将斑块消融成小的微粒,从而达到减容的目的。机械血栓清除术主要通过机械抽吸快速清除血栓。

报告中对不同的减容装置的适用场景和主要参与企业进行了分析。

动脉粥样硬化切除术设备和每个设备的优势 资料来源:Atherectomy for Lower Extremity Intervention: Why, When, and Which Device?蛋壳研究院制

外周静脉疾病指静脉的结构或功能异常使静脉血回流不畅、静脉压力过高导致的一系列症状和体征为特征的综合征,以下肢沉重、疲劳和胀痛、水肿、静脉曲张、皮肤营养改变和静脉溃疡为主要临床表现。

静脉疾病约占到外周血管疾病的60%,多发于下肢,且发病率逐年增高。

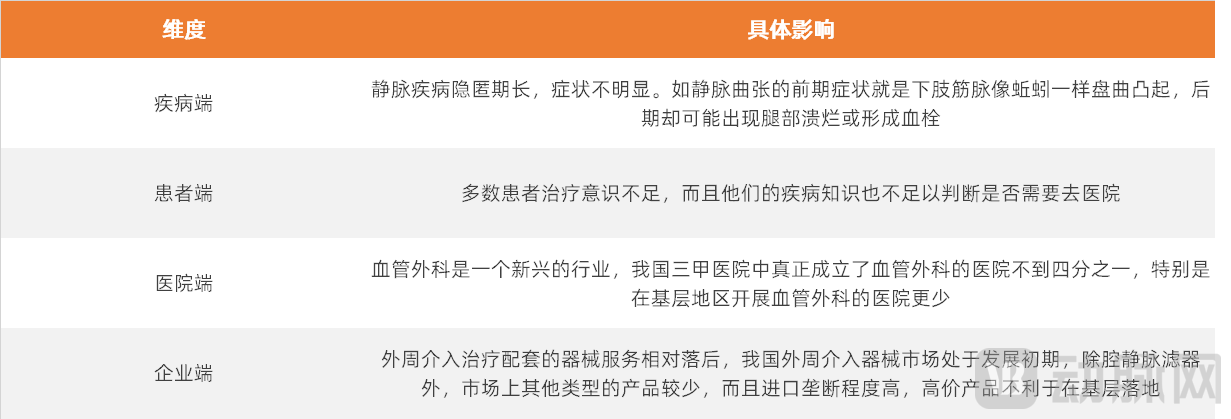

根据《中国心血管健康与疾病2020》,而下肢静脉疾病的患病率为8.89%,即有近1亿的患者。从患病基数来看,我国冠心病患者有1139万人,脑卒中患者1300万,心力衰竭患者890万,单静脉疾病患者人数就是其它疾病的数倍。但从治疗率上来说,静脉疾病却是其中治疗率最低的。全国范围内外科血管疾病的治疗率都低,如在外周动脉疾病中只有0.2%的患者接受了血运重建治疗,静脉疾病的整体治疗率更低。

影响静脉疾病治疗率低的因素 资料来源:蛋壳研究院制

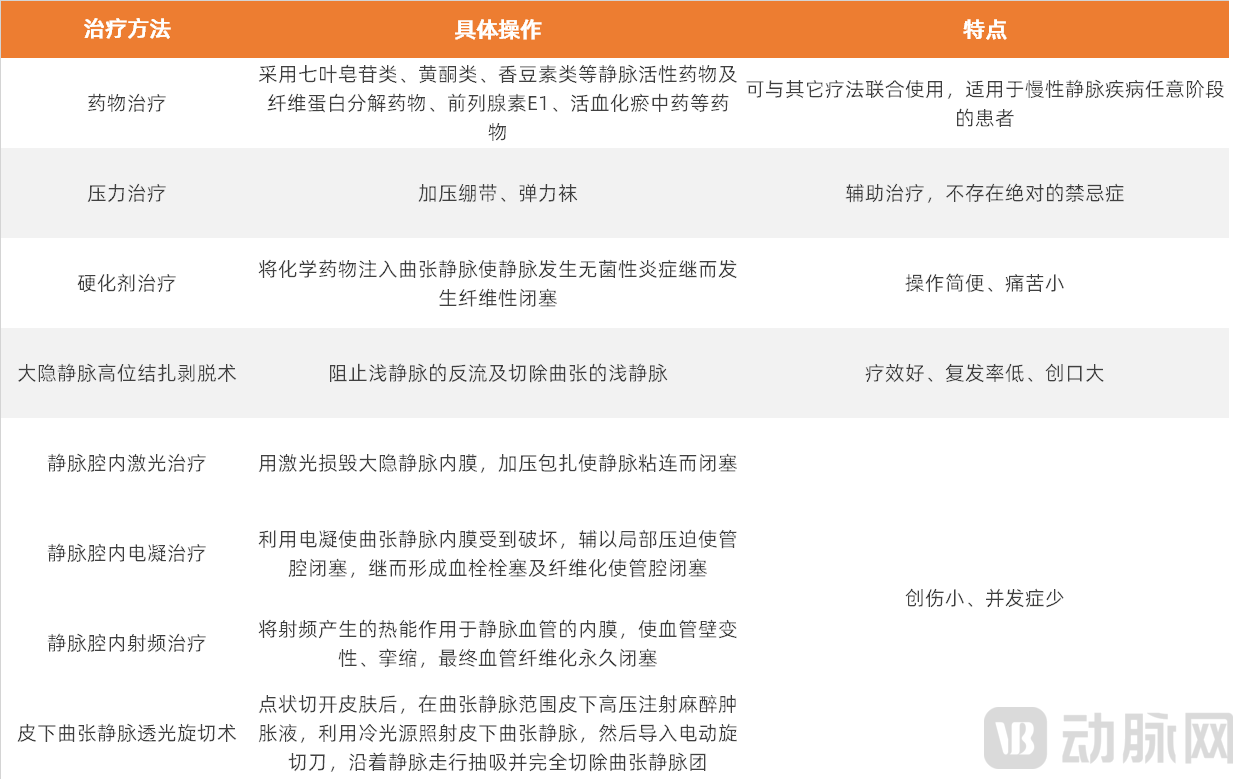

临床上常见的外周静脉疾病主要包括静脉曲张(VV)、深静脉血栓(DVT)及髂静脉压迫综合征(IVCS)三种。

静脉曲张

静脉曲张是最常见的一种静脉疾病,发病率、复发率高。“大隐静脉高位结扎+剥脱术”是静脉曲张传统的手术疗法。

射频消融是近年来的主流,已在欧美国家普及。在临床上,射频消融适用于内径较大的血管,在治疗一些细小、弯曲的血管时受限,而且症状较重的静脉曲张患者也不能只接受微创手术。因此,为了实现更好的治疗效果,射频消融也可与高位结扎剥脱术联合使用。

而除了以上这些破坏血管的疗法外,静脉曲张患者还可以行CHIVA手术,即“保留大隐静脉的血流改道手术”。在详细的下肢超声血流动力学评估后,医生通过结扎静脉的反流点并分割静水压力柱,降低大隐静脉及其属支中静脉血液的静水压,改变下肢静脉血流动力学,从而缓解或治疗静脉曲张。这种疗法在2011年由张强医生引入中国,但术前超声评估过程复杂,手术难度较高,医生需基于血流动力学理论与临床评估,预计还要花多年时间进行推广与培训。

静脉曲张治疗从外科开放手术到微创,又走向无创。一款全球首创的无创超声治疗静脉曲张机器人SONOVEIN横空出世,它能通过超声波聚焦产生热量,使静脉收缩并封闭。在手术中,患者无需穿刺,无需局麻。而且治疗后,患者身上不会留下疤痕,可以立即恢复正常活动。

深静脉血栓:引发致死性肺栓塞的“元凶”

深静脉血栓是隐形的“健康杀手”。深静脉血栓是血液在深静脉内不正常凝结所引起的静脉回流障碍性疾病,有3个主要的致病因素——血管壁损伤、血流缓慢、凝血功能异常,因此妊娠期妇女、骨科手术病人容易出现深静脉血栓。

深静脉血栓治疗方法多样,经皮机械性血栓清除提供微创新方向。抗凝是深静脉血栓的基本疗法,可抑制血栓蔓延,有利于血栓自溶和静脉管腔再通。但单纯的抗凝并不能有效消除血栓,应该同时对患者采取溶栓或手术取栓治疗。其中溶栓治疗包括导管接触性溶栓(CDT)和系统溶栓,前者是指通过多侧孔导管将溶栓药物直接注入肺动脉循环进行溶栓,后者是经静脉直接输注溶栓药物。而手术取栓包括传统外科手术、经皮机械性血栓清除术。

经皮机械血栓清除术是指通过经皮穿刺将特殊的血栓消融导管置入血管腔内,通过机械方式清除血栓。这些新型导管都是较复杂的自动机械装置,可进行浸渍、切碎、去除、溶解血栓等操作。与开放手术相比,该疗法具有创伤小、疗效好等特点,最近几年发展很快。此外,下腔静脉滤器可以植入人体内以阻止下肢静脉中游离的血栓进入肺部,引发肺栓塞。但长期植入滤器可能会引发静脉血栓复发、感染等并发症。所以对于单纯进行抗凝治疗的深静脉血栓患者,并不推荐常规应用下腔静脉滤器。

髂静脉压迫综合征:静脉解剖结构所致

髂静脉压迫综合征又称Cockett综合征,指髂静脉从其前部开始受髂动脉压缩,导致管腔内黏连、管腔狭窄或静脉闭塞等变化,从而造成髂静脉阻塞,产生一系列临床症状的综合征,该病主要是由髂静脉解剖因素所致。髂静脉压迫综合征临床共分为三期,第一期表现为单纯静脉受压,血管无本质改变,无侧支形成和其他临床症状;第二期静脉内棘状物形成;第三期为髂股静脉血栓形成。髂股静脉血栓形成与髂静脉受压综合征的关系密切,但并不是髂总静脉受压综合征的必然结果。髂静脉压迫综合征的患者人数逐渐增多,且增长率较大。据归创通桥招股书,2019年中国髂静脉压迫综合征发病数为70万例,2019年到2030年的年复合增长率为10.1%,预计到2030年发病数将达到200万例。

专用静脉支架成为主要的介入治疗器械。对于无症状或出现轻微症状的髂静脉压迫综合征患者,多采取保守治疗,穿弹力袜,改善生活习惯,避免长时间卧床或久坐,同时也可以服用抗凝药物。而对于后期出现下肢静脉血栓的患者,可以进行腔内血管成形术,植入球囊、支架。以往在临床上常用动脉支架来治疗静脉疾病,但动静脉的解剖结构差异大,术后并发症较多。随着微创技术不断发展,专用的静脉支架术成为临床上治疗髂静脉闭塞的主要方法。

综上,静脉疾病普遍存在患者基数大、远期危害大、治疗率低的问题,微创的介入治疗将成为主流。

从临床指南治疗趋势分析来看,全球范围内,静脉疾病的介入治疗仍处于发展初期。国内外关于静脉疾病的临床指南较少,亟待更新和扩充。

慢性静脉疾病疗法

静脉介入器械的市场格局中,目前仍然是进口主导。不同于从“me too”走向“me better”的冠脉支架市场,整个静脉介入市场还没有出现真正成熟的产品,特别是在血栓抽吸导管和静脉支架上,国内企业的创新空间还很大。

且跨国企业的优势在于医疗器械领域的龙头地位,拥有全行业的整合资源,但将发展重点放在静脉介入的企业并不多,产品更新迭代的优势不明显。相比较而言,国内企业瞄准垂直的静脉介入领域,在产品的创新迭代上集中发力。虽然目前国内外周介入市场上产品单一,没有一家企业形成了完整的产品线,但多家企业都在朝着这个方向布局,试图打造完整的疾病解决方案。

国内腔静脉滤器市场国产领先,产品仍需改进。

伞形腔静脉滤器在回收期上有优势,能在人体停留较长时间,但容易发生位移。而梭形腔静脉滤器不易在人体内倾斜,但回收期较短,一般是在两周左右。我国腔静脉滤器产品较全,国产占据主导地位。目前,获得NMPA批准的下腔静脉滤器共有10款,其中有3款国产产品,先健科技、威海维心、科塞尔医疗分别有一款产品获批。先健科技的Aegisy™腔静脉滤器占据国内56%的市场。

目前,腔静脉滤器的应用仍缺乏前瞻性的科学数据。而且,临床上存在不规范使用腔静脉滤器的现象,可能会引发血栓等一系列并发症,加重患者的治疗负担。因此,临床上不推荐常规应用滤器,滤器的使用应严格遵循相应的共识与指南。

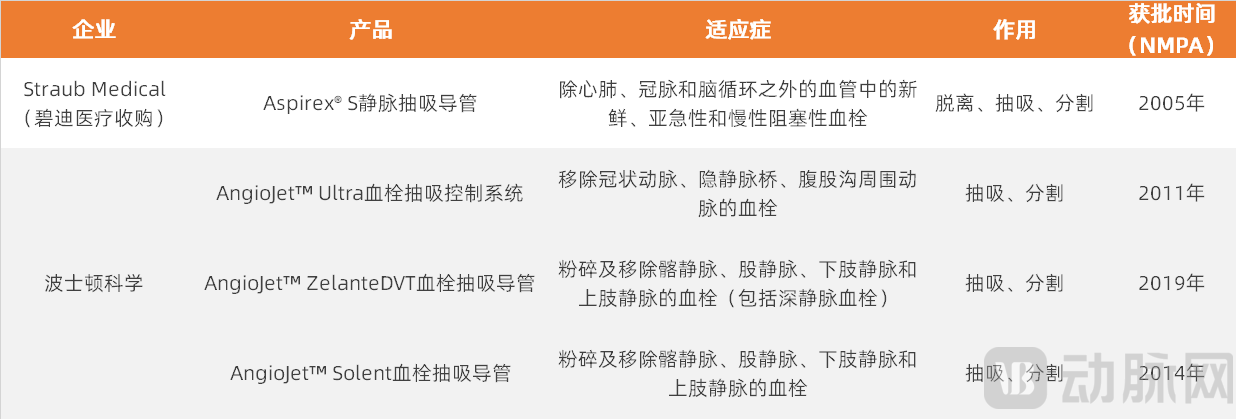

国产血栓抽吸导管缺位,新型导管需权衡效果与风险。

血栓抽吸导管研发难度大,具有较高的技术壁垒。血栓抽吸导管是利用负压直接将血栓吸出,适用于较大较直的血管,具有适应症广、微创高效的特点。血栓抽吸导管仅用于较新鲜的血栓,不能移除血管斑块。抽吸导管一直是机械取栓领域的研发难点,发展始终滞后于取栓支架,临床上对其抗折叠性能、管内涂层、通过性等都有很高的要求。它在冠脉领域的应用较多,而在颅内介入领域仅有一款国产抽吸导管获批。在外周血栓抽吸市场中,国产品牌缺位。目前获NMPA批准上市的10款外周血栓抽吸导管均由国外企业生产,而且获批时间较早。虽然这些导管根据适应症范围可用于外周,但大部分产品在临床中只用于冠脉血栓抽吸,除了Straub Medical和波士顿科学的导管产品。

用于外周静脉的获批血栓抽吸导管,资料来源:药监局,蛋壳研究院制

国内外企业在新型抽吸导管的便捷性、有效性、适应症等方面创新。不管是Straub Medical的产品还是波士顿科学的产品,都属于新型的机械血栓清除装置。与传统单一功能的抽吸导管不同,这些新型器械能够同时实现多种功能,大大提高血栓清除的有效性。但这类导管在提高功效的同时,也加大了治疗风险。国内外创新企业目前都倾向于研发这类新型器械。

飞利浦推出QuickClear机械血栓切除系统,提供一体式、一次性的抽气泵和导管,可用于外周动静脉血管中的血栓。其抽吸泵不同于传统抽吸系统的大型装置,能够进行掌上操作。在体型显著减小的同时,QuickClear也在保证抽吸能力,该系统包括一个10F的抽吸导管,比8F导管抽吸的血栓量多59%。这是在便携、易操作性上的一次创新,此前该产品已经获FDA批准。而Penumbra作为全球范围内血栓抽吸导管的龙头企业,推出的Lightning 12将公司最新一代的Indigo system CAT 12抽吸导管与Lighting智能抽吸相结合,使医生能够利用系统的血栓检测机制优化血栓清除的流程。此前,FDA已经批准Lighting 12扩大适应症,用于治疗肺栓塞。

深静脉血栓抽吸导管有望拓展适应症,治疗肺栓塞。

我国治疗深静脉血栓的抽吸手术量预计将在2024年增加至14.27万例,这是一个充满潜力的市场,而目前的产品远远不足。国内企业一直在积极研发相关产品,先瑞达、归创通桥、乐奥医疗等外周介入大企都在研发队列中,创新方向各有侧重。

先瑞达的外周血栓抽吸系统由一次性吸气连接管、抽吸泵及血栓抽吸导管组成,在经皮穿刺血栓切除术中用于治疗血栓栓塞性肺血栓及下肢深静脉血栓,是目前少有的可用于治疗肺栓塞的国产血栓抽吸系统。

从FDA批准Lighting 12扩大适应症至肺栓塞,我们就可以窥见血栓抽吸导管治疗深静脉血栓和肺栓塞的可行性。先瑞达的血栓抽吸导管采用多段式设计,规格为4F至9F,能够满足大面积血栓的动静脉抽吸需求,改善患者预后。在国内少有企业自行研发抽吸泵的情况下,先瑞达的血栓抽吸产品是少有能够提供一整套血栓抽吸解决方案的。抽吸泵是血栓抽吸系统的坚强后援,能够给导管提供足够的吸力,效果要好于传统的注射器。先瑞达的抽吸泵能持续提供接近真空的负压,自动感应压力变化而减少失血,该产品已在2021年8月获NMPA批准。据药监局数据,国产用于抽吸血栓的负压抽吸泵寥寥无几。这次获批无疑是先瑞达在血栓抽吸领域迈出的关键一步,为后续血栓抽吸导管获批奠定了基础。

射频消融技术成熟,国产品牌有望从沃土中生长

目前我国共有3款射频消融导管获批,均为进口产品。先瑞达、归创通桥、恒瑞医疗布局射频消融领域,其导管产品都正处于临床阶段。

美敦力搭建全面的静脉曲张治疗方案。在射频消融领域,美敦力有绝对的话语权,其射频闭合导管是最早进入中国市场的产品。美敦力在2015年以近500亿美元的价格收购柯惠医疗,由此获得其在外周介入领域的ClosureFast™和ClosureRFS™射频闭合导管。美敦力在外周领域较早发展射频消融导管,凭借其自身的企业体量,它的消融产品在中国市场保持领先。

在治疗浅静脉的ClosureFast™之外,美敦力还有一款治疗交通支的ClosureRFS™射频导管。多数企业的治疗重点都放在浅静脉上,美敦力打造了更完善的疾病解决方案。在这两款产品之后,美敦力还没有新的射频消融导管产品出现,目前它将重点放在了VenaSeal闭合系统上。有别于传统的开放剥脱手术及热消融疗法,该闭合系统的原理是利用导管向静脉注射粘合剂,以达到闭合静脉的效果。该产品虽在2015年获FDA批准用于静脉曲张,但长期治疗效果还需验证,短时间内可能无法在国内获批。

射频消融系统在我国外周介入领域的应用较少,产品的智能化创新将有利于产品落地,是目前国内企业的破局方向。在射频消融的常规化操作之外,加入可视化、自动化调温,必然会提高消融产品的技术门槛,为企业树立一定的优势。

在治疗过程中调节输出功率,这是EVRF射频闭合系统可以做到的,归创通桥的射频闭合导管也能将射频能 量传递至位于导管远端治疗区的发热元件,同时导管将温度反馈给射频发生器。

先瑞达的射频消融系统由一个射频发生器和静脉射频导管组成。中国市场众多国内参与者仅能制造射频消融导管,缺乏自主开发射频发生器的能力,大幅降低了其产品的竞争力。此外,先瑞达的射频发生器可自行调节输出功率,快速升温,并自动纠正过热,使温度稳定在工作范围内。同时该产品还具有低输出电压设计和安全感应功能,提高治疗的安全性。该产品还能测量及显示射频输出功率,并与导管中的传感器连接,以在操作过程中实时显示温度。先瑞达在可调射频的基础上加入了自动化功能,更有利于医生的手术操作。

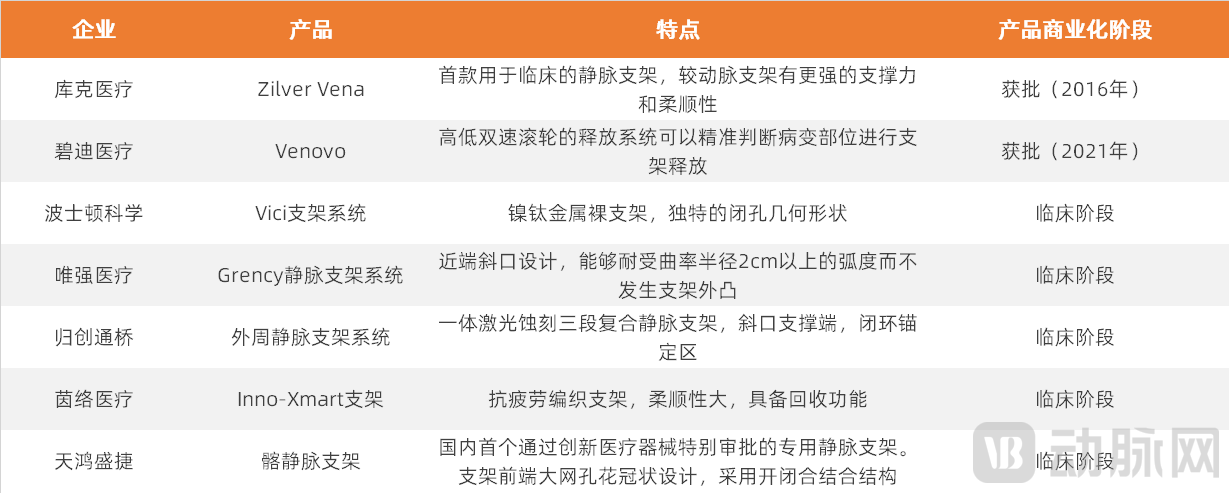

髂静脉支架厚积薄发,国内企业占领技术高处。

动静脉结构差异大,国内缺乏专用静脉支架。外周静脉支架可以用于治疗髂静脉压迫综合征或髂静脉狭窄等闭塞性疾病。直到2019年初,中国都没有专用的静脉支架,在介入手术中常用动脉支架代替。但动静脉在解剖结构上有很大区别,动脉相对来说管腔小、壁厚、弹性大,而静脉管腔较大、流速慢、弹性小。因此,动脉支架可能没有足够的径向力来撑开静脉病变位置,而且柔顺性不足,可能会引发血栓、血管撕裂穿孔等并发症。

而我国2019年仅髂静脉压迫综合征患者就有70万例,这部分患者的治疗需求亟待静脉支架的出现。专用髂静脉支架的研发壁垒较高,需要同时满足顺应性、径向力、抗折性。髂静脉处于髂动脉及脊椎之间,反复受到两者的局部性挤压,这就需要静脉支架能够抗挤压,以撑开和保持被挤压的血管。同时,髂静脉形态弯曲且结构复杂,所以髂静脉支架还需要较好的柔顺性。

目前,国内共有2款进口支架产品获批,另有5款静脉支架在临床阶段。

国内髂静脉支架 资料来源:药监局,蛋壳研究院制

静脉疾病相对复杂,髂静脉支架植入后存在血栓形成及支架再狭窄的风险。而且,由于髂静脉支架仍处于发展初期,目前缺乏远期临床数据,对于患者的预后效果还需要更多补充。

多家上市企业积极布局

由于外周血管介入产品本身的高研发难度与高成本,布局外周静脉介入的企业本身是具有一定规模。在外周静脉介入市场中,除了美敦力、波士顿科学等海外企业,还有先瑞达、先健科技、归创通桥、心脉医疗、乐奥医疗等本土企业。根据企业定位、规模的不同,每家企业都有不同的业务方向。凭借其庞大的市场规模与先发优势,跨国企业致力于打造完整的产品线。

美敦力、波士顿科学、碧迪医疗身处医疗资源发达的美国,立于心血管领域的雄厚背景,在外周介入市场广泛布局。通过收购,美敦力在射频消融领域的两款导管产品涵盖了浅静脉和交通支的整体解决方案,碧迪医疗在静脉支架、滤器、抽吸导管都有获批产品。

面对外资垄断的外周静脉介入市场和医疗成本降低的需求,国内企业在近几年纷纷布局外周介入市场,其中有先瑞达、心脉医疗、先健科技、归创通桥、惠泰医疗等上市企业,也不乏茵络、天鸿盛捷等创新企业。整体说来,中国外周介入市场发展较晚,目前仍处于快速发展期。国内企业在动脉介入的动作较多且快,但多数静脉介入产品仍处于研发阶段,预计未来几年静脉介入领域会迎来爆发期。

中国外周静脉介入主要市场参与者 √在研 ⚪已获批 资料来源:动脉橙数据库,蛋壳研究院制

报告中选取外周龙头先瑞达作为本土案例进行分析。先瑞达是一家总部位于北京的介入医疗器械公司,主要专注于血管疾病介入治疗,2011年被李静收购进入外周介入行业,同步启动了PTA球囊和药物球囊产品研发。2016年,先瑞达用于治疗股腘动脉病变的下肢药物球囊AcoArt Orchid® & DhaliaTM上市,该产品上市时间比同类产品领先四年,填补了中国外周市场药物球囊空白,结束了国内市场长期依赖进口产品进行外周血管介入治疗的局面。2019年,先瑞达突破膝下病变狭窄这一极富挑战性的疾病领域,推出AcoArt Tulip™ & Litos™膝下药物球囊,该产品获得FDA突破性设备认证,成为首个获得这一称号的中国研发器械。

先瑞达研发了多款具有世界领先技术(尤其在药物球囊领域以及血栓抽吸导管领域)的介入医疗器械。后续,先瑞达持续深耕外周介入赛道,产品管线覆盖外周动脉病变、静脉病变、通路类耗材三大细分市场,提供介入无植入全套解决方案。

从市场覆盖率上看,先瑞达从零开始地创建及培育中国的外周药物球囊市场,市场推广能力较强,在先瑞达AcoArt Orchid® & DhaliaTM上市的第二年,外周药物球囊的使用量就已达到8,000件,而2019年的使用量则上升至15,000件,2017年至2019年的复合年增长率为36.9%。在医院覆盖上,先瑞达的药物球囊产品覆盖了中国800多家血管介入中心和90%多家能进行外周血管介入治疗的医院。

从营收上看,先瑞达营收持续增长,收入毛利“双百”增长。2019年、2020年度先瑞达医疗的收入分别为1.25亿元人民币、1.94亿元人民币,对应的净亏损分别为2310.5万元人民币、4429.2万元人民币。先瑞达的毛利率2019年和2020年分别为84.8%及84.4%。2019年及2020年,先瑞达的研发开支分别为2,550万元人民币和8,350万元人民币,增长达到227%。先瑞达还在持续加大研发投入。先瑞达上市后的首份中期业绩财报,也释放了强劲的业绩潜力。截至2021上半年,该公司收入1.4亿元,同比增长106%,毛利1.23亿,同比增长108%,实现“双百”增长。公司一直保持超过80%的毛利率,此次财报期更强势增长5个百分点,达到了88.3%。作为重研发的企业,其期内录得研发开支6137.5万元,同比增长327.91%。

以上为报告主要内容,报告目录如下,扫描文末小程序码可免费阅读报告全文:

一、行业概况:高增长潜力市场

1.外周血管疾病:涉及全身周围血管,患者达数亿

2.外周介入治疗:主流治疗方式,产品丰富度待提高

3.外周介入市场:外资主导,2030年市场规模将达300亿

二、外周动脉:外周介入领域主战场

1.外周动脉疾病:我国医疗重大挑战

2.下肢动脉疾病:外周动脉战略要地

3.下肢疾病分类:分为膝上、膝下两大市场

4.治疗趋势:DCB冲击支架主导地位

5.参与者分析:国产龙头蓄力待发

6.未来市场分析:空间广阔,行则将至

三、外周静脉:被忽视的百亿级市场

1.外周静脉疾病:患者基数大、治疗率低

2.疾病分类:三大疾病最受关注

3.治疗趋势:向着血管介入的方向发展

4.介入产品分析:国产品牌尚处研发阶段

5.参与者分析:多家上市企业积极布局

6.未来市场分析:百舸争流,奋楫者先

四、外周通路:进口垄断的高壁垒赛道

1.通路类产品:开启介入手术的第一步

2.市场格局:国产企业面临技术和品牌门槛

五、海外案例:全球视角下的开拓者

1.美敦力:集采承压,外周成增长亮点

2.波士顿科学:外周逆势增长,表现强劲

六、国内案例:中国市场新势力

1.发展历程:成为外周药物球囊霸主

2.技术平台:构建四大领先技术平台

3.核心产品:多款产品填补市场空白

4.财务分析:研发投入高速增长

七、发展趋势:介入无植入方兴未艾

1.政策环境:外周介入市场迎来黄金发展期

2.市场趋势:超4亿患者造就百亿蓝海市场

3.产品趋势:介入无植入理念倍受推崇