编者按:近两年,二尖瓣领域持续火热。在一级市场,二尖瓣领域出现估值疯涨,项目争抢的现象。在二级市场,二尖瓣介入治疗领域吸金超40亿元。

近期,葛均波院士发表了《瓣膜疾病是人类长寿必须跨越的一道坎》,阐明了瓣膜疾病与人类长寿的关系,并指出微创介入治疗是治疗瓣膜疾病的必然之路。

动脉网在葛均波院士文章的基础上,对二尖瓣领域进行了梳理,盘点了其中国内领先企业及产品,以飨读者。

随着经济生活水平和医疗技术的提高,人类的平均寿命不断提高。以我国为例,1949年平均预期寿命仅为35岁,而2018年人均预期寿命达到了77岁。随着人类寿命提高,老年性疾病已成为制约人类寿命延长的最主要因素。在众多老年性疾病中,心脏瓣膜病发病率高,对健康影响大,将成为制约人类寿命进一步延长的主要疾病之一。本文对心率、瓣膜病对人类健康及寿命的影响进行剖析。

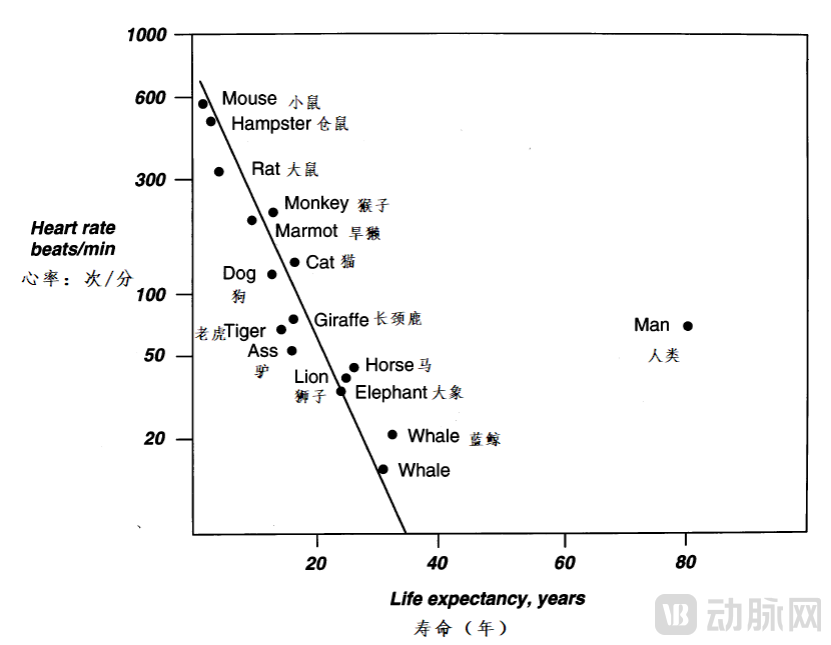

在50多年前,科学家就发现了在动物界,心率与寿命息息相关。例如人们发现,一种叫格拉帕哥斯的乌龟寿命可长达177年,它的每分钟心跳仅为6次;老鼠心率达400-500次,寿命只有1-2年。1997年,Levine HJ教授对这一现象做出详细总结,绘制了一张被广为引用的图(图1,J Am Coll Cardiol 1997;30:1104–6)。心率越高的动物,寿命越短,两者成反比关系,两者乘积为常数。哺乳动物的一生的心跳累积约为8亿次(7.3±5.6亿次)。

图1哺乳动物心率与寿命的关系

然而,由于进化关系,人类已摆脱图1中的一曲线,一生累积的总心跳约为30亿次。在相同心率情况下,人的寿命远比动物长。心率与寿命之间关系还被实验所证实。有人给小鼠喂养地高辛,使其静息下心率下降50%,结果小鼠寿命增加了20%(Johns Hopkins Med J.1971;128:169–193)。

这些现象的确切原因尚未完全阐明,但一般理论认为是和机体代谢有关:哺乳动物恒温的保持,依赖于代谢率,小动物的体表面积/体重比值大,需要更高代谢率来维持;代谢率高者,心率也需快,才可提供足够热量运输;同时,代谢率高者,细胞分裂也会加快,氧化应激也增加;而细胞分裂越快,机体衰老得越快,越容易出现故障(例如分裂出肿瘤细胞),所以寿命也越短(Cardiology 2015;132:199–212)。这样就会表现出心率与寿命负相关的表象。

然而葛均波院士认为,除此可能机制之外,心血管疾病也可能是影响寿命的重要原因。研究显示,心率对心血管影响是多方位的,心率过快可引起心肌灌注减少、心肌耗氧量增加、心血管动脉系统内皮损伤及血管僵硬(Scand J Clin Lab Invest.2019;79:108-116)。来自于美国、德国、以色列、日本等多个国家的研究分别显示,在健康人群中,静息下心率与人群的全因死亡和心血管死亡均相关(Am J Cardiol,2009,103:279–283;Clin Res Cardiol,2016,105:601–612;Eur Heart J,2000,21:116–124;J Clin Epidemiol.2001,54:495–500)。而在本来有心血管疾病(冠心病、心衰)人群,心率与死亡率正相关的结论已被反复验证和医生所熟知。葛均波院士认为,随着人类寿命延长,与心率相关的心脏瓣膜病,也将成为影响人类寿命的重要因素。

世界卫生组织(WHO)多次研究显示,心脑血管是全球死因第一位,占到所有死亡人数的1/3。其中,心脏病在过去20年里一直是“头号杀手”,目前死于心脏病的人数占全部死亡人数的16%。

在过去,冠心病和高血压等两种疾病一直受到重视,他们也被列为第一和第二重要心血管的疾病。随着人口老龄化,老年性心脏瓣膜病也开始受到重视,西方学者提出瓣膜病已成为第三重要的心血管疾病,比房颤、心肌病、心衰及老年心电传导退化都常见(Med Clin North Am.2006;90(5):849-62)。

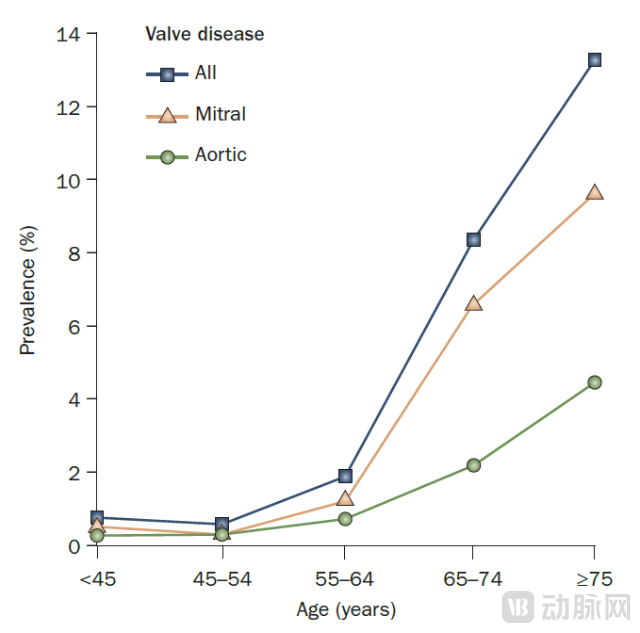

一项研究显示,在大于75岁的人群中,心脏瓣膜病的发病率为13.2%(Lancet 2006;368:1005–11)。在80-89岁的人群中,主动脉瓣狭窄发病率为9.8%(Heart 2013;99:396–400)。Framingham研究显示,在一组70-83岁人群,二尖瓣反流(中度以上)发病率为11.1%(Am J Cardiol.1999;83(6):897-902)。心脏瓣膜病的发病率与年龄明显正相关,65岁以后,急剧上升(图2,Lancet 2006;368:1005–11)。

图2心脏瓣膜病发病率与年龄关系

综合目前文献研究结果,葛均波院士估测,在80岁以上的人群,心脏瓣膜病的发病率至少20%。其中二尖瓣反流为最常见的疾病,主动脉瓣狭窄次之(前者约为后者3-4倍)。由于瓣膜病对健康和寿命的影响较大。随着人类寿命的延长,越来越多人寿命超过80岁,心脏病瓣膜病也将成为影响人类寿命延长的重要因素。

实际上,我们对于动物年老死亡的原因还缺乏了解,因为我们没有动机和环境对动物进行大样本的详细医学观察研究。饲养宠物使得我们能够对动物进行足够详细医学研究。我们惊奇的发现,小型老年犬,瓣膜病发病率(二尖瓣反流)发病率高达30%以上,成为其年老死亡主要原因之一。因此,瓣膜病也可能是动物年老死亡的主要原因之一。

心脏瓣膜指心房与心室之间或心室与动脉间的膜片组织,它相当于一个单向阀门在开放时允许血流向前流动,在关闭时阻止血液回流。心脏瓣膜在每次关闭时,均受到血液的撞击应力,而且这个撞击力并非很小(压强在8-18Kpa)。人类心脏一天大约收缩10万次,心脏瓣膜就受到10万次的撞击。

从力学疲劳损耗角度来讲,这是相对惊人的(滴水都可以穿石),对心脏瓣膜要求是相当高的。因此,心脏瓣膜置换所用人工机械瓣采用的材料为超级耐磨的热解碳,且也是有使用寿命的;而人工生物瓣膜的使用寿命则更短,一般在10-15年。在生物瓣膜体外性能评估中,耐疲劳测试是至关重要。一般,2亿次的体外模型瓣膜开关模拟测试(模拟心跳2亿次),代表该瓣膜能用5年,4亿次则代表能用10年。

为什么生物瓣只能耐受4-5亿次心跳,而正常人体瓣膜能多数能耐受25亿次以上的心跳。这是因为生物瓣膜是去细胞的没有活性的纤维组织,而正常人体瓣膜含有内皮细胞及间充质细胞,这两种细胞可以使得人体瓣膜组织具有再生和修复能力。然而,随着机体的衰老,这两种细胞的活力将明显下降。人体自身瓣膜也很容易落入和生物瓣膜同样的命运,在日以继日的血流冲击下出现衰败。这种衰败如同生物瓣衰败一样,和累积心跳有关系。

一项研究已经证实,主动脉瓣狭窄患者,瓣口狭窄进展速度和患者静息心率正相关。心率越快,狭窄进展得越快(Int J Cardiol.2016;204:149-51)。可以说,心脏瓣膜衰败(瓣膜病)是人类长寿必须跨越的一道坎。

冠心病和高血压这两种疾病被列为第一和第二重要心血管的疾病,这两种疾病可以通过药物治疗得以预防、控制和缓解。随着药物治疗进步,美国的冠心病发病率及死亡率早已开始在下降,迎来了心血管死亡率的拐点。

而心脏瓣膜疾病是一种物理结构性改变,药物难以起到纠正作用,需要采用物理方式(如手术治疗)才能进行根本性纠治。此外,目前也尚无明确有效的药物可以预防瓣膜病。

随着人口老龄化,整个人群中瓣膜病发病率正在逐渐增加。然而,传统外科手术需要在开胸、心脏停跳下手术,具有创伤大、风险高、恢复慢等缺点,并不太适合老年人。经导管瓣膜修复或者置换技术的出现,使得高龄老年心脏瓣膜的微创介入治疗成为了现实。近10余年来,这方面技术突飞猛进,已成为最热门的医学技术之一。例如,经导管二尖瓣微创治疗在2018-2019连续2年被克利夫兰医学中心列为十大医学创新方向之一,与癌症免疫治疗、AI医学治疗、基因组学预防等齐名。我们相信,经导管瓣膜介入治疗将使得人类跨越瓣膜衰败的这道坎,帮助人类实现长寿的梦想。

心脏瓣膜疾病是因心脏瓣膜狭窄或关闭不全导致的一种心脏病,其中包括主动脉瓣、二尖瓣、三尖瓣的狭窄与返流。

资料显示,二尖瓣返流和主动脉瓣狭窄是心脏瓣膜疾病中最常见的类型,且二尖瓣返流患病率是主动脉瓣狭窄的3-4倍。也因此,二尖瓣器械市场规模将有望达到主动脉瓣市场的3-4倍。

捍宇医疗招股书显示,2019年全球中重度二尖瓣反流的患病人数为9670万人,预计到2030年全球将有1.22亿患者。从微创介入手术量来看,2019年全球经导管二尖瓣修复手术台数为2.2万台,预计2030年将增至14.4万台。

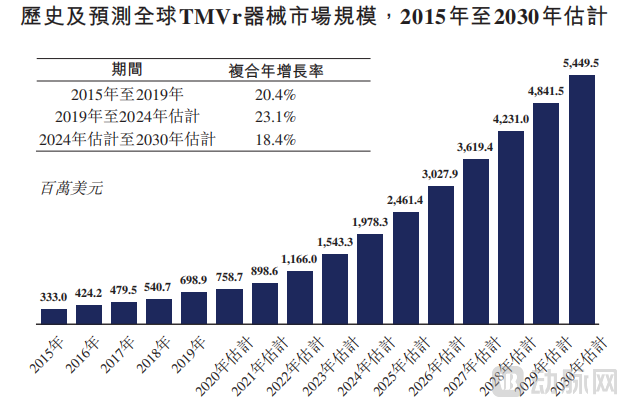

随着二尖瓣返流患者数量及相关手术量增长,经导管二尖瓣修复(TMVr)器械2019年全球市场规模为6.98亿美元,2030年将增至54.49亿美元。

(经导管二尖瓣修复器械市场规模2015-2030)

二尖瓣领域庞大的市场潜力吸引了雅培、爱德华生命科学、美敦力、微创医疗、蓝帆医疗等一众医疗器械巨头,同时这个领域还有无数创业公司聚集。

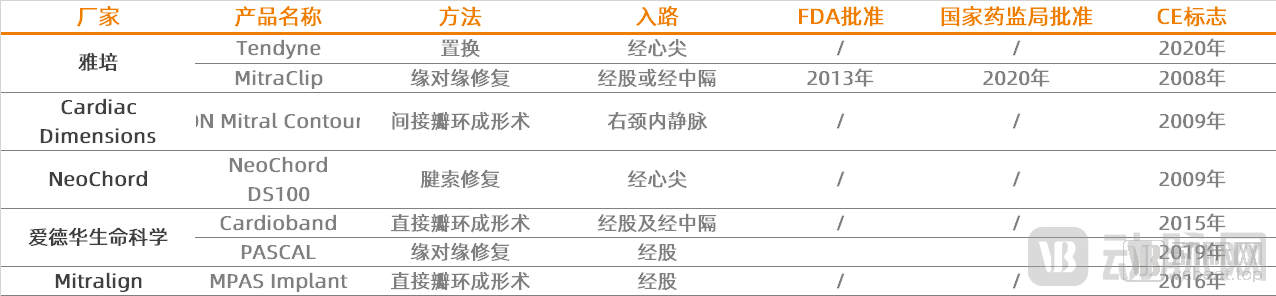

但是,在全球范围内仅有7款针对二尖瓣疾病的介入器械获批,其中6款为经导管二尖瓣修复产品,1款为经导管二尖瓣置换产品,且目前仅有雅培的MitraClip在中国获药监局批准,用于经导管二尖瓣修复。

(全球范围内7款针对二尖瓣疾病的获批介入器械)

二尖瓣领域产品开发较难,同时上市产品也较少,主要是因为二尖瓣的结构和位置决定了介入产品开发存在更高难度,产品设计和开发也还有诸多难点需突破。

二尖瓣经导管介入治疗按技术原理可以分为以下五类:经导管二尖瓣“缘对缘”修复术(TEER)、经导管二尖瓣环成形术、经导管二尖瓣人工腱索的植入、心室瓣环重构术、经导管二尖瓣置换(TMVR)。

其中,缘对缘修复作为最成熟的技术,已在全球救治超10万患者,并取得良好的临床效果。

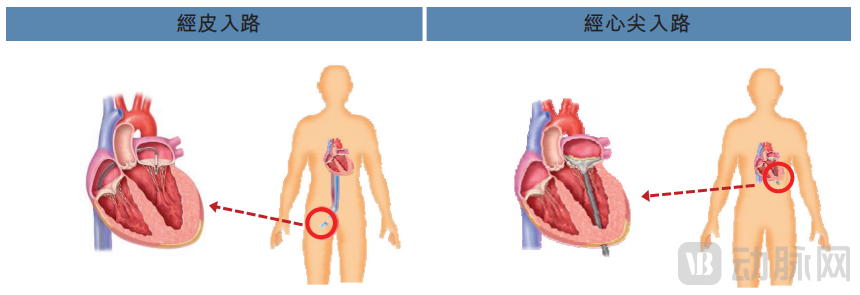

针对二尖瓣疾病的微创介入治疗方式,另一个重点是入路方式,分为经皮入路及经心尖入路。经皮入路是指治疗器械通过股静脉进入二尖瓣;而经心尖入路是指治疗器械直接通过心脏进入二尖瓣。

两种入路方式各有优势,对比来看,经皮入路侵害性相对较低,但对于医生的操作技术水平要求很高,同时在产品设计上对于输送系统的要求也更高。经心尖入路,缩短了手术入路,手术时间大大缩小,医生学习曲线短、医生操作更直接、稳定。需要注意的是,由于血管狭窄、间隔增厚或存在异物或左心房过小等因素导致难以弯曲传输系统,使得患者可能不适合经股静脉入路,此时经心尖治疗便为唯一方案。

(全球介入二尖瓣产品商业化情况)

经动脉网盘点,捍宇医疗推出的ValveClamp是全球首个治疗二尖瓣返流的经心尖缘对缘修复器械。该产品采用了最成熟的缘对缘修复技术,且选择了经心尖入路方式,便于医生学习掌握、推广普及,并利于挽救更多二尖瓣返流患者。

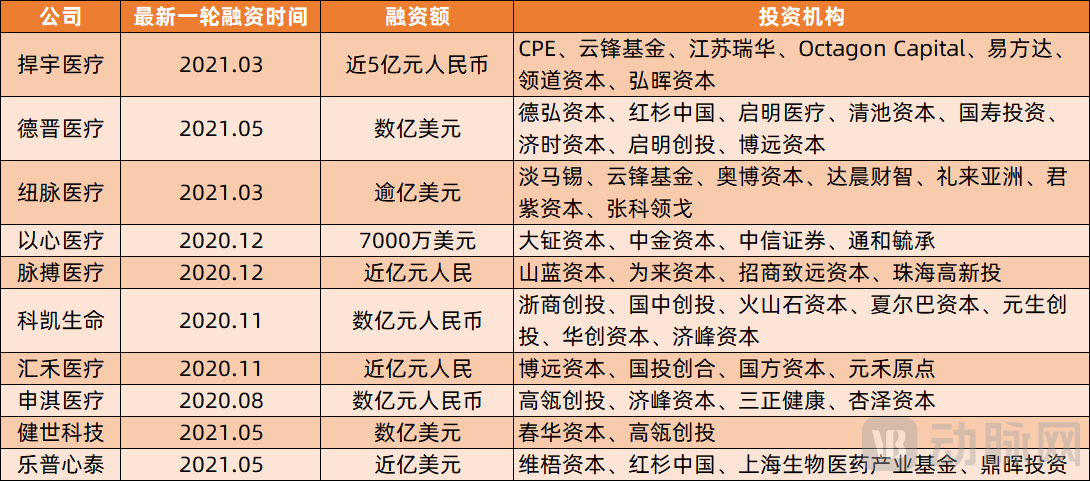

经统计,二尖瓣反流被认为是继TAVR之后心血管介入最大的热点,也是目前被押注最多的赛道。2020年-2021年,二尖瓣介入治疗领域已经吸金超40亿元。其中,捍宇医疗、德晋医疗、纽脉医疗、健世科技等众多明星项目备受青睐,CPE、高瓴、红杉、弘晖、云锋基金等众多明星投资机构争相入局。

此外,捍宇医疗、纽脉医疗等企业已开启IPO进程,其中捍宇医疗即将通过聆讯。

目前,国内二尖瓣市场的实力参与者可以分为三类:一类是以雅培、爱德华生命科学为代表的全球医疗器械巨头;第二类是专注于二尖瓣领域的初创企业,例如捍宇医疗、纽脉医疗;第三类是国内瓣膜领域的上市企业,例如微创心通、启明医疗、沛嘉医疗,这些企业在主动脉瓣领域已经取得商业化进展,正在布局二尖瓣领域。

在刚刚起步的二尖瓣市场中,雅培和爱德华生命科学现阶段占据上风。雅培的MitraClip2008年上市,至今仍然是美国市场上唯一批准的经导管二尖瓣修复产品。MitraClip已成为雅培结构性心脏业务增长的主要动力。根据JP Morgan的数据,MitraClip在2019年带来了约6.9亿美元的销售额,到2020年应该会带来约6.7亿美元的收入。同时,雅培的整个结构性心脏业务在2019年实现了约14亿美元的收入。

而专注于二尖瓣领域的初创企业基于技术积淀、执行力强、掌握国内主要临床专家资源,其临床进展同样迅速,有望发展为瓣膜领域极具竞争力的公司。例如,捍宇医疗推出了全球首个经心尖缘对缘修复器械,并于2021年3月完成临床试验,是目前中国研发进度最快的产品;纽脉医疗推出了亚洲首个经心尖二尖瓣置换系统,并于2021年2月宣布启动临床试验;德晋医疗研发了二尖瓣经心尖修复产品,于2018年5月进入探索性临床。

国内二尖瓣企业众多,主要参与者包括捍宇、健世、纽脉、德晋、心泰医疗。多家企业都在上市筹备或进行中,捍宇、健世、心泰已经递表,其中,捍宇医疗即将通过聆讯。

捍宇医疗成立于2016年,是一家致力于结构性心脏病及电生理领域的平台型创新医疗器械研发及商业化的公司。2018年7月,其推出世界首个经心尖缘对缘修复器械ValveClamp,完成首例植入,并于2021年3月完成了上市前临床试验入组,是目前中国研发进度最快的产品。

根据捍宇医疗的招股书,其研发的经股静脉TEER器械ValveClasp已完成长期动物实验评价,计划2021年3季度进入临床试验。

同时,捍宇医疗布局了宠物医疗市场,其控股子公司竑宇医疗,作为全球唯一宠物心脏介入治疗器械提供商,目前已经在全球开始商业化,其专为中小型宠物犬类二尖瓣反流设计的经心尖二尖瓣缘对缘修复产品——V-Clamp已在国内取得营收,并即将在海外实现销售。

健世科技成立于2011年,专注于心脏瓣膜微创介入治疗。其产品包括经导管主动脉瓣膜置换系统、经导管三尖瓣置换系统、经导管二尖瓣置换系统、经导管二尖瓣修复系统。其中,健世科技核心产品经导管三尖瓣置换系统为全球唯一一款完成确证性临床试验入组的在研产品,有望成为全球第一款治疗三尖瓣返流的商业化产品。在二尖瓣领域,健世科技研发的二尖瓣修复夹持系统将于2022年第一季度进入可行性临床试验。

纽脉医疗成立于2015年,是一家人工心脏瓣膜系统研发商。2019年5月,纽脉医疗推出了亚洲首个经心尖二尖瓣置换系统(Mithos)。2021年2月,该公司宣布Mithos进入上市前注册临床研究。

德晋医疗成立于2015年,与启明医疗同属德诺医疗平台。德晋医疗在二尖瓣领域研发了中国首个二尖瓣经心尖修复产品MitralStitch,于2018年5月进入探索性临床,目前正在进行上市前确证性的临床试验。

总的来看,无论是产品差异化优势、推进速度,还是商业化情况,国内二尖瓣企业均有一定的竞争力。尤其是,与全球器械巨头相比,国内二尖瓣企业研发的多种差异化产品具备明显竞争力,有望在二尖瓣领域实现突围,并带动国产高端医疗器械的发展。