血管介入领域最近可谓是相当热闹,继上周的心玮医疗之后,又有一家企业在二级市场正式“亮相”。

今日,先瑞达医疗科技控股有限公司(下称“先瑞达”)正式以代码“6669.HK”登陆港交所,摩根士丹利、中金公司担任联席保荐人。先瑞达本次IPO发行价为每股23.80港元,募资16.3亿港元。

先瑞达是一家创新型介入医疗器械企业,主要为患者提供血管疾病的介入无植入治疗方案,包括依靠药物涂层、高分子材料、射频消融和血栓抽吸四大技术平台布局的多款血管介入相关产品。

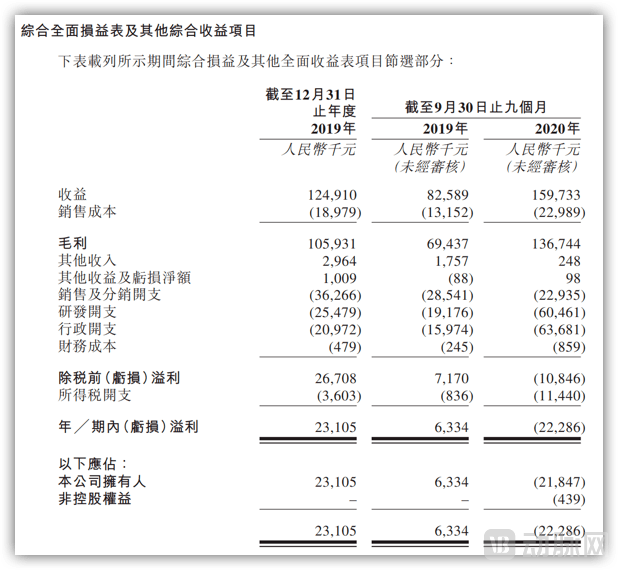

在应用于治疗股浅动脉(SFA)及膕动脉(PPA)病变的DCB产品方面,以2020年收入计,先瑞达的市场份额约86.9%,已逐渐成长为中国SFA/PPA DCB的市场领导者。根据招股书显示,先瑞达2020年收益近1.94亿元人民币,毛利率超过80%,2021年首季同比大升1.7倍,产品逐步进入收成期。

站在全新的起点,上市之后的先瑞达将如何打算?

如果做不了医疗行业的巨头,就做细分赛道的绝对龙头

上市之路,历来就艰辛难行。

先瑞达成立于2008年1月,位于北京经济技术开发区,是集研发、生产、销售血管内导管系列产品于一体的外商独资医疗器械生产企业,公司主要设计、生产血管内导管系列产品,广泛用于血管疾病的介入治疗。

三年之后,先瑞达迎来了新的“掌门人”,李静和Silvio Rudolf Schaffner于2011年正式收购先瑞达。

两位“大咖”的加盟不仅让先瑞达焕发了新的血液,更为重要的是为其确定了未来的发展战略。

李静和Schaffner均来自于Invatec,一家在外周领域拥有极强竞争力的海外巨头,早在2009年,Invatec就全球商业化了第一款药物球囊产品,在球囊领域造诣深厚。

Invatec在中国也留下了不少的足迹。早年间,Invatec曾邀请国外教授来中国进行手术演示,推动了中国下肢动脉规范化介入治疗。除此之外,中国有一批血管外科医生通过Invatec到莱比锡进行短期进修培训,现在他们中绝大多数已成为国内血管外科的中流砥柱。

作为彼时Invatec的大中华区负责人,李静在早期就看到中国外周介入市场的机会。

过去,外周介入市场的潜力常常被忽略,实际上,随着国内血管外科的蓬勃发展,整个外周介入市场近年来开始快速起飞。根据弗若斯特沙利文的相关研究报告,2017 年我国外周血管介入医疗器械市场规模为 30.1亿元,预计2030年外周血管介入市场规模将增加到300亿元。

为抓住这一机遇,在收购先瑞达后,李静和Schaffner将目光一致瞄准外周介入这个当时少有人问津的赛道,从零开始做外周的药物球囊(DCB)市场。

凭借其独到的战略眼光,先瑞达最先获得了外周介入高速发展的红利。根据招股书显示,2019年先瑞达营收1.2亿元人民币,净利润2310万元;2020年营收1.9亿元人民币,同比增长58.3%,以2020年收入计,先瑞达的市场份额约86.9%,毫无疑问成为了外周血管介入领域的龙头。

破解“卡脖子”难题,一招鲜“吃”遍外周

李静剑走偏锋选择进军外周药物球囊市场,并非是一时兴起,而是基于市场的充分考量。

首先从技术上看,药物球囊这一技术可以突破性地解决现有器械存在的下肢血管病变开通困难以及术后再狭窄率高的难题。具体而言,药物球囊将抑制细胞增生的药物附着在球囊表面,膨胀过程中将球囊上的药物输送到病变局部血管壁内,达到抑制平滑肌细胞增生的作用,防止血管再狭窄。

另一方面是从商业化变现的潜力上看,药物球囊在外周有膝上病变、膝下病变、血透通路三大适应症作为持续增长的动力。

但光鲜亮丽的背后同样存在着挑战。由于长期依赖进口原材料,我国球囊导管研发面临“卡脖子”难题,一旦上游原材料不流通,医疗机构的研发、生产进程就可能停滞。

为了突破这一“卡脖子”技术,先瑞达收购为泰医疗,在深圳成立高分子材料中心,以配合其球囊导管产品创新。通过自建高分子材料研发中心,打破了对原有单一“进口原材料+国内生产制造”研发及生产模式的依赖,可以实现产品更快速的迭代。

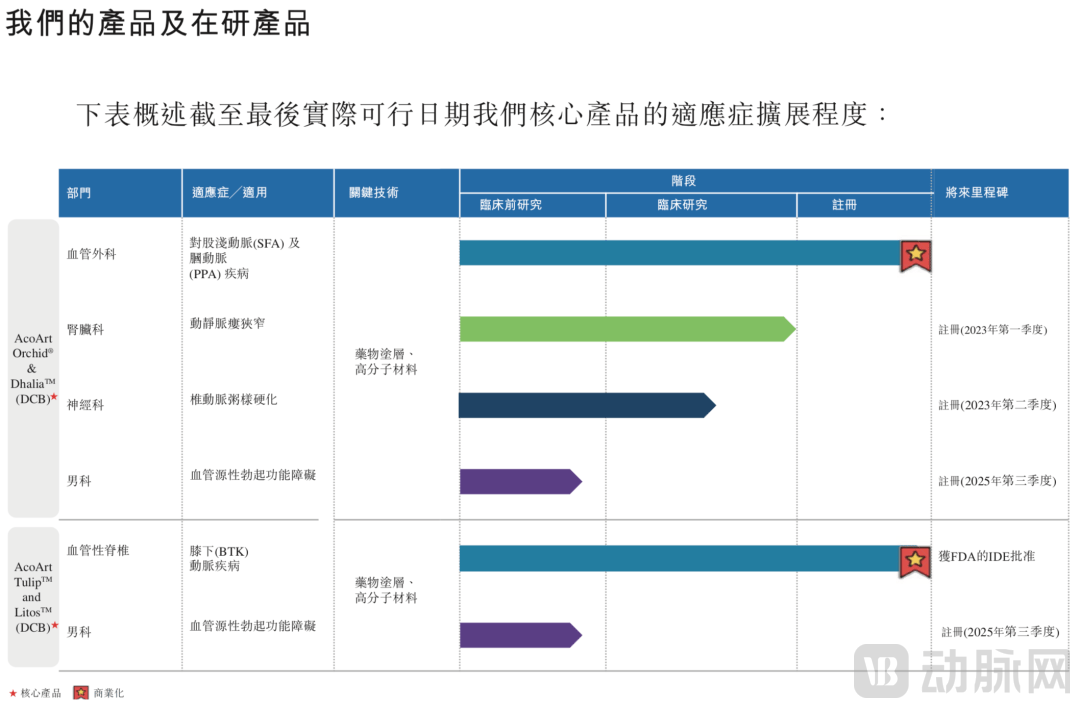

截止目前,先瑞达已有两款DCB(药物涂层球囊)产品获批上市。2016年,先瑞达推出了中国首款外周DCB产品AcoArt Orchid® & DhaliaTM,比第二款同类产品领先约四年的时间,以2020年收入计,先瑞达的首款外周DCB产品市场份额约为86.9%,位于国内市场第一。

先瑞达的第二款DCB产品AcoArt TulipTM& LitosTM于2019年被FDA认定为“突破性器械”,并于2020年12月获得国家药监局批准上市,为全球首款也是全球唯一一款基于多中心随机对照临床试验结果而获监管部门批准上市的治疗膝下(BTK)DCB产品。

创新型的产品的诞生让先瑞达在市场之中占尽了红利。根据招股书显示,在AcoArt Orchid® & DhaliaTM上市的第二年,外周DCB的使用量就已达到8,000件,而2019年的使用量则上升至15,000件,2017年至2019年的复合年增长率为36.9%。在医院覆盖上,先瑞达的DCB产品覆盖了中国800多家血管介入中心和90%多家能进行外周血管介入治疗的医院。

在研产品多达24个,先瑞达还有多大想象空间?

根据招股书显示,2020年,先瑞达亏损4429万元。但这并不是稀奇事,亏损经营、亏损扩大是创新医疗器械的“通病”,不止是先瑞达,上周上市的心玮医疗同样如此,根据招股书显示,心玮医疗2020年净亏损2.16亿元,同比上升186.34%。

造成亏损的主要原因在于产品研发。作为创新型医疗器械企业,先瑞达还处于爬坡阶段,大量精力和财力都放在了产品研发上。根据招股书显示,2019年及2020年,先瑞达的研发开支分别为2550万和8350万元。

截止目前,先瑞达在产品端除了已上市的2款核心产品之外,还有24个候选管线在研,主要集中在射频消融、血栓抽吸、高分子材料三大技术平台。

首先是射频消融技术。目前,中国仅有三款射频消融导管产品获批用于治疗VV,且先瑞达为两家正在就用于治疗VV的射频消融导管在研产品在中国进行临床试验的公司之一。

从应用场景上看,射频消融技术在介入手术中应用广泛,用于多项临床治疗中。在先瑞达的优势领域外周,射频消融主要用于治疗静脉曲张,新兴的射频消融疗法正在替代传统剥脱手术。

其次是血栓抽吸技术。目前,十款外周PMT导管的国内获批产品均来自外企,先瑞达正在研发中的外周抽吸系统则有望成为国内首个获批的国产外周抽吸系统。

先瑞达是国内极少数能同时制造抽吸泵及抽吸导管的公司之一,内部研发测试已显示出公司的抽吸导管在抽吸力及扭结阻力方面有出色表现,公司已完成血栓抽吸产品的开发并正在向国家药监局注册产品。

最后是高分子材料技术。高分子材料技术平台的价值除了能让先瑞达的药物球囊快速迭代,也可以延申布局外周介入基础导管导丝耗材市场。用的导管导丝等通路产品,是每台介入术式的基础,虽然单价低,但用量大,也是外周动脉介入市场的重要组成。

集中采购或成“拦路虎”,先瑞达如何从乱世突围?

关于医疗器械行业,集中采购是一个绕不开的话题。

面对这一市场趋势,先瑞达已提前打好“预防针”。在招股书中,先瑞达称,虽然有关集中采购仅适用于冠状DES产品,并不会直接影响公司产品的定价,但未来集中采购政策的范围是否扩展,导致涵盖公司的产品及在研产品(于商业化后)具有不确定性。

这意味着,在未来的经营中,先瑞达需要储备更丰富的产品管线,避免对少数核心产品的依赖。

站在这一维度,先瑞达已经在组建一个全面的产品管线。截至2021年2月1日,公司拥有24个处于不同开发阶段的在研产品,其中有9个在研产品正在进行及计划的研发及临床试验,有4个在研产品已在中国启动临床试验,包括射频消融系统、外周三导丝球囊、AcoArtCamelliaTM及AcoArtDaisyTM。

据悉,公司计划于2022年底或2023年初完成相关临床试验,其余15个在研产品正在进行及计划的研发提供资金,其均已根据适用法律法规豁免中国临床试验的规定。

未来市场必然竞争激励,但拥有进一步爆发潜力的核心产品,且在后备管线上持续加码的先瑞达,一定是值得市场期待的。