身处中国医疗器械大变革浪潮之中,亲眼见证了我国医疗器械近年来的迅猛发展,在此背景下,器械带量采购、竞争日趋白热化、外资依旧把控着国内市场的绝对份额、资本热度高涨等等,随着时间的推移,诸如此类问题层出不穷。

当前的神经介入赛道也犹如混沌初开之时的混乱,鱼龙混杂,让人眼花缭乱,犹如“乱石穿空,惊涛拍岸,卷起千堆雪”,更犹如千军万马过独木桥般激烈,但大浪淘沙过后行业必定会回归正轨。最终让无数的参与者感慨“大江东去,浪淘尽,千古风流人物”兮。那么如何才能脱颖而出,便成为各大创业企业和投资机构需要深度思索的问题。

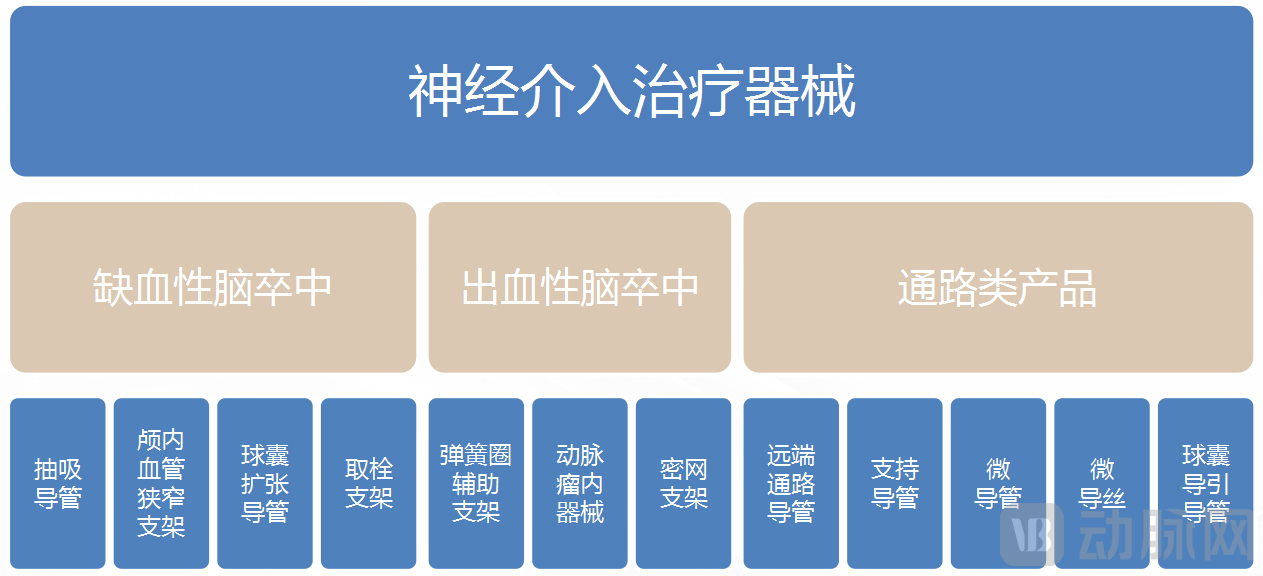

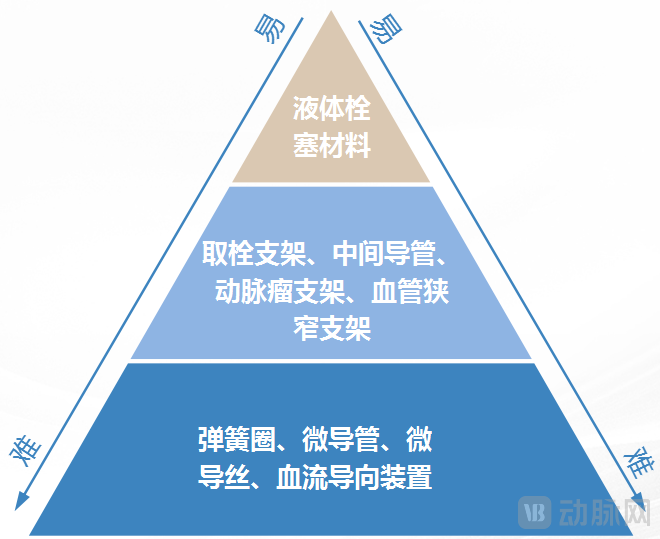

神经介入器械分为出血性、缺血性、通路类三大细分领域。出血性和缺血性器械基本为治疗类器械——支架、抽吸导管、弹簧圈等,且目前在中国均需进行临床试验;依据免临床目录,目前通路类器械在中国均不需要进行临床试验。

目前,我国脑卒中患病群体稳步增长,死亡危险因素高。2019年中国脑卒中患者就达1480万人,其中缺血性脑卒中患者为1190万人,发病率为2.3百万例,预计到2030年发病率将增至2.7百万例;另据统计,中国每5位死亡者中至少有1人死于脑卒中,死亡人数约占全球脑血管病死亡的1/3,为死因顺位的第3位。

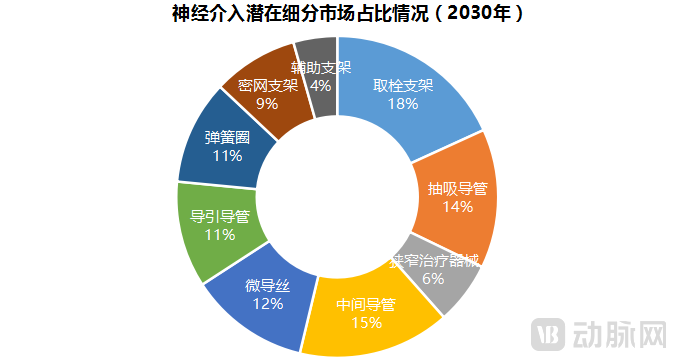

从中国神经介入市场规模来看,由2015年的29亿元人民币增加至2019年的60亿元人民币,复合年增长率为20%;预期到2030年将增加至489亿元人民币,2019年-2030年复合增长率为21%;从细分领域来看,中金公司预计到2030年中国神经介入高值耗材将达百亿市场规模。但按神经介入的手术数目计算,2019年我国渗透率极低,仅为2.3%,预计到2030年其将达35.8%。中国神经介入潜在前景广阔。另从神经介入细分领域的市场来看,其又具有其他赛道所不具有的特征——任何一细分领域均不占据主导地位,任一单产品也不占据绝大多数,市场规模分布较为均衡;由此来看,神经介入赛道也就不存在所谓的单一核心产品。

资料来源:中金公司研究部

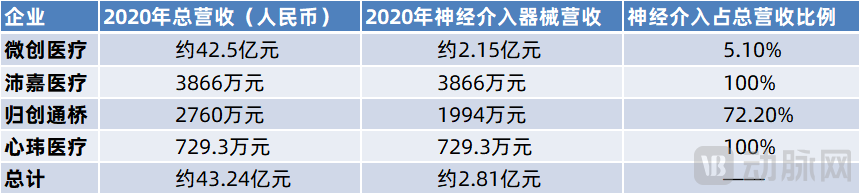

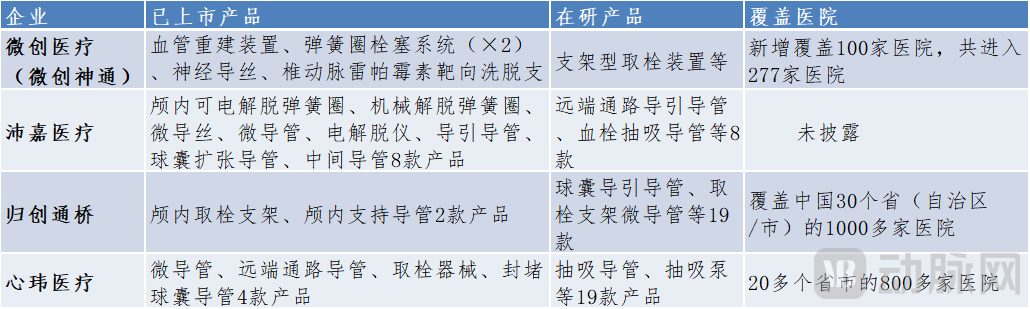

从参与者来看,当前,我国神经介入竞争者日益增多,且竞争不断白热化。但是现实情况是,2020年国产头部(仅从资本市场角度定义的头部)神经介入企业—微创医疗、沛嘉医疗、归创通桥、心玮医疗总市场份额仅3.8%(心玮医疗招股书:2020年中国神经介入市场规模预计为73亿元),国产总的市占率仍不到10%。如,机械取栓分为支架取栓和抽吸取栓两种术式——据禾木生物招股书显示:目前,国内已上市取栓支架共有14款,4款由国内公司生产,除此之外还有3款国产支架处于临床试验当中,取栓支架竞争激烈,外资为主,且同质化严重,能解决的临床痛点较少;已上市的抽吸导管共有4款,1款为国内公司生产(2021年5月获批),除此之外还有4家国产企业处于临床试验当中,1家处于注册审核当中,当前国内抽吸导管基本为Penumbra公司所垄断。据有关统计信息,虽然有一众国产神经介入公司在做抽吸导管,但据了解国产抽吸导管系统仍旧主要依靠license in,已上市的国产第一款抽吸导管系统也是如此,自研产品依旧很难看到。

除此之外,神经介入中使用频率更高的通路类产品(耗材)——微导丝、微导管,因其具有极高的技术门槛,外资几乎占据97%以上的市场份额;虽然有少数几家国产企业的相关产品已有十来年的拿证历史,但在国内市场上基本很难看到它们的产品,产品影响力极低。我国神经介入依旧被进口品牌牢牢掌控,国产企业仍旧道阻且长。

通过分析对比神经介入器械的技术难度,以及医生访谈获悉,真实情况是:并不是不需要做临床的产品,其技术难度就比需要临床的产品低,相反神经介入通路类产品——微导管、导丝的技术难度远高于需要做临床的治疗类器械(取栓支架、密网支架、弹簧圈等),但治疗类器械的研发投入却并不比通路类高出多少。“真能做出微导管、微导丝的神经介入企业很不容易,神经介入其他管线产品自然也不在话下,产品质量肯定是很好的,会很愿意试用、采购它们的产品的”某主任医师说。

然而一众创业公司与资本经历碰撞之后,绝大多数均从支架或弹簧圈或抽吸导管切入到神经介入市场,或许是因为临床的产品更高端、更有吸引力,然而从财务角度考虑,其投入产出比极不合算。但或许这也导致了许多资本在神经介入领域迟迟没有出手,因为他们还没有看到一家真正能从基础开始做,愿意从通路类产品开始做,努力攻克神经介入最核心技术、且前期投入较临床少很多的公司。

从另一方面来看,医疗器械国产替代在国内如火如荼地推进当中,一众神经介入创业公司也在国产替代的逻辑之下开展创业业务。但理想和方向是美好的,现实却是残酷的。国内神经介入器械公司往往更多是打着国产替代的幌子,仅仅从“代工1.0”向“代工2.0”进行了转变而已——最为典型的是导管,直接从国外进口半成品,然后在国内进行组装、贴牌、拿证,神经介入企业的发展思路依旧延续快速拿证、快速产品上市的策略,底层能力极大缺位。然而这种模式在很大程度上限制了企业产品的快速迭代,依旧走不出高质量发展的路子。“过往神经介入企业集体失败了,原因在于企业优先考虑更多产品上市和短期财务回报,而非实现产品质量的突破”,忽视底层技术、忽视产品质量,这一严重制约我国神经介入企业快速突起的关键因素日益明显。

正如某投资人所说“医疗器械属于迭代的概念,很少会出现颠覆性的一个器械,可以把之前的器械替代掉。所以对医疗器械领域的创新公司来说,你要颠覆掉大的公司,难度比做新药的公司要大。现在很多高质耗材,不管是神经领域、心血管领域,还是骨科领域,要想超越美敦力或者强生,依然是很难的事情。”因此,我们认为,从经济成本角度来考虑,以通路类产品切入神经介入对于创业型公司来说或许为最优策略,公司拥有底层技术能力才是保持企业长青稳定发展的关键。

其次,我们预计我国医疗器械全领域的带量采购最终都会到来,神经介入在得到充分竞争之后也必将会引来带量采购。叠加国内经济结构转型升级、中美贸易战加深、企业走出去等大环境,我们认为相关企业的应对策略主要有三点:首先,产品迭代速度要更快,努力跑在集采之前;其次,加大底层创新投入,向无人区探索,着重研发创新医疗器械;最后,加快出海能力建设,加速扩展国际市场,主动拥抱更广阔的终端用户。相关企业做好这几点可有效规避集采所带来的各种不利冲击。

最后,当前我国神经介入产品和市场本身的竞争才刚刚开启,大家处于同一起跑线,同质化较为明显,在这样的大环境下,我们认为,真正愿意沉下心来做的公司才拥有最终成功的机会。

那么,中国市场的神经介入公司到底应该具备哪些特征?综上来看,其应该有更为国际化的团队、国际化的战略眼光、深厚的国际化研发能力、丰富的国际化市场销售网,当然关键还需牢牢掌握底层核心技术,扎实做好基础建设工作,打牢企业发展地基。否则只能空叹息“人生如梦,一尊还酹江月”。

作者:凯乘资本

WinX Capital 凯乘资本是中国领先的大健康领域投资银行。创始团队有5位是清华大学五道口金融学院全球金融博士,一线团队有平均10+年管理及投资并购经验,累计投资并购金额超过300亿元。总部位于北京及上海,覆盖3000余家活跃投资机构及产业集团。2020年被36氪评为“WISE2020中国最具成长力新型投行Top 5”,企名科技&新声创服“2020年度医疗健康领域最佳财务顾问机构 Top 4”