6月30日,根据上海证券交易所显示,杭州索元生物医药股份有限公司(Denovo Biopharma Co.,Ltd,以下简称索元生物)的IPO申请已获受理,拟上市上交所科创板,联席保荐机构为长城证券、中信建投证券,联席主承销商为中金公司。

在首次公开发售前,索元生物共进行过四轮融资:

2015年7月,索元生物完成A轮融资数千万人民币,投资机构包括金石投资、广州越秀产业基金;

2019年10月,索元生物完成B轮融资3亿元人名币,投资机构包括久友资本、仙瞳资本、分享投资、浙商产融、越秀资本、乾瞻资本和闻方科技共同参与完成,易凯资本担任本轮融资交易中的独家财务顾问;

2020年6月,索元生物完成C轮融资5.9亿元人名币,投资机构包括中金启德创新生物医药股权投资基金、久友资本、分享投资、中信证券投资、仙瞳资本、盈科资本、国中资本以及开投瀚润投资等。

2020年12月,索元生物完成D轮融资近3亿元人名币,投资机构包括中金启德基金和盈科资本、华润医药产业投资基金、天堂硅谷、和达生物医药基金、杭实资管、仙瞳资本、厚新健投以及浙商产融等。

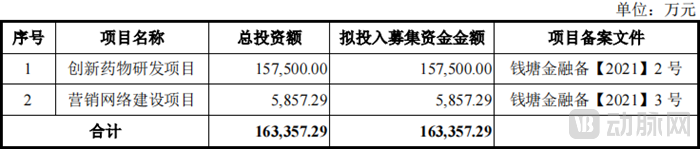

本次科创板上市,索元生物拟公开发行不超过12,937.1118万股A股普通股股票,拟募资16.34亿元人民币,扣除发行费用后,将全部用于创新药药品研发以及营销网络建设。

募集资金用途,图源招股书

索元生物成立于2011年12月23日,由Denovo Biomarkers和仙琚制药共同出资设立。其中,Denovo Biomarkers出资2,310万元,占注册资本的70%,以“逆向全基因扫描鉴定药敏生物标记物的平台技术”作价投入;仙琚制药出资990万元,占注册资本的30%,以人民币现金出资。

该无形资产(以下简称Biomarker平台技术),则来源于索元生物的董事长罗文。2002年至2010年,罗文在Ligand Pharmaceuticals工作的时候,公司曾有一个临床Ⅲ期未通过的药物。对于Ligand这样的中型生物技术公司来说,药物管线的放弃意味着公司将遭受巨大的经济打击。于是在罗文的主导下,Ligand开发了一个寻找Biomarker的平台技术,并且通过该平台成功找到了该药的Biomarker。

然而,Ligand在纳斯达克已经上市近20年却仍保持未盈利状态,在资本市场推动下,公司经历了大规模重组,该药也被卖给了卫材药业。公司拆解和药物卖出的这段经历,让罗文确信他开发出的Biomarker的平台能帮助临床失败的药物得到价值重建。在Ligand被收购后,罗文将该Biomarker平台技术以职务发明买出,并成立了索元生物。

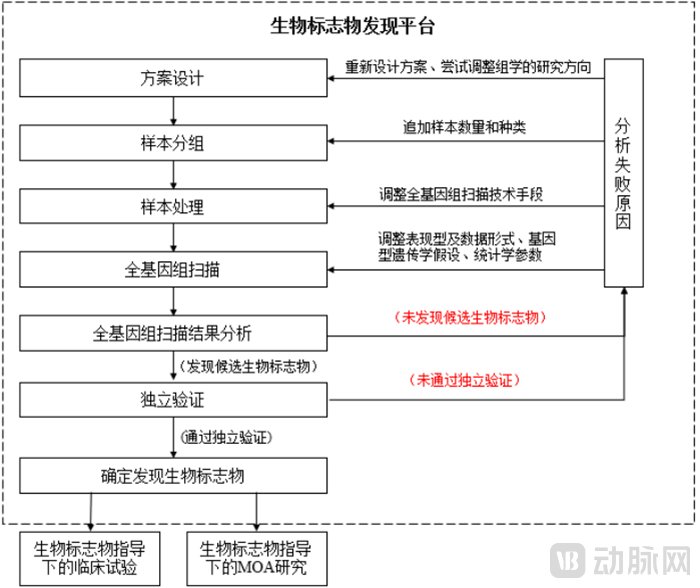

自成立以来,索元生物通过Biomarker平台开展方案设计、样本分组、样本处理、全基因组扫描及扫描结果分析,根据分析结果如发现候选生物标志物,则开展独立验证,如通过独立验证,则最终确定发现生物标志物。然后,索元生物将开展生物标志物指导下的临床试验。该平台通过使用过往冻存临床样本(如血液、血浆等)系统性地寻找可以预测药效的生物标志物,是索元生物快速高效开发首创新药(First-in-class)的核心关键。

基于Biomarker的精准医疗疗法能够为患者带来更为有效的个体化医疗方案,尤其在肿瘤防治和罕见病防治领域。与传统新药开发模式相比,基于Biomarker的新药开发策略最大优势在于可通过Biomarker的开发,准确筛选临床试验入组患者,将药物定位到有效人群,从而大幅提升临床实验的成功率。根据行业统计,其三期成功率可达到70%以上,且从一期临床到获批总体临床试验成功率约26%,远高于传统新药开发模式的8%,是其3倍之多。

从专利保护角度而言,传统新药开发模式下,新药新化学分析实体(NCE)专利保护期20年,获批上市时仅剩10年左右。而基于Biomarker的新药开发策略借助新的生物标志物可有效延长药物保护专利时间。

此外,为更加清晰地理解“生物标志物+药物”的作用机制,索元生物会继续开展生物标志物指导下的药物作用机制(MOA)研究。索元生物收购或引进原研方的失败药物,利用Biomarker平台寻找可预测药效的生物标志物,即药物基因组生物标志物(Pharmacogenomic Biomarker)。该生物标志物可以预测药物是否产生疗效,可以指导临床试验和临床用药。

生物标志物发现平台的具体运作流程,图源招股书

不仅董事长罗文具有过强的研发能力,主导开发Biomarker发现平台让“失败药物”重获新生。索元生物的核心研发团队成员均具有良好的海外教育背景、出色的研发实力,科研背景涉及药学、临床医学、分子生物学、生物信息学、基因组学、蛋白质组学、细胞学与免疫学等诸多领域。公司多位研发和管理人员曾在强生、诺华、阿斯利康等海外知名药企工作多年,拥有丰富的新药研发、上市及医药企业管理经验。

在专业团队的带领下,索元生物已在主要国家和地区取得40项发明专利,包括中国授权10项和境外授权30项。专利覆盖发现药物基因组生物标志物的方法、新药结构、晶型等,为公司产品提供充分的专利保护。

索元生物重点针对未满足临床需求的肿瘤和中枢神经类疾病,选择首创新药(First-in-class)作为公司重点开发目标,通过Biomarker发现平台,提高新药开发的成功率,降低新药研发成本并缩短新药研发周期。目前,索元生物已拥有五个全球首创新药(First-in-class)的研发管线,两个1类新药的研发管线,其原研方均已开展过II/III期临床试验。

索元生物已取得DB102、DB103、DB104、DB105、DB106五个创新药的全球权益,及DB107、DB108两个创新药除中国(包括香港、澳门及台湾)以外的全球权益。截止目前,索元生物已经自主开启了两项国际III期恶性肿瘤一线疗法的临床试验,一项中国PK Ib期中枢神经类疾病的临床试验,并准备于2021年下半年申请一项国际IIb期中枢神经类疾病的临床试验。

核心产品的研发进度,图源招股书

索元生物的核心在研产品为DB102(Enzastaurin),是索元生物2014年从礼来引入的首创新药(First-in-class)。DB102具有诱导肿瘤细胞死亡和阻碍肿瘤细胞增生的直接作用,以及抑制肿瘤诱导的血管生成的间接作用,是一种靶向药物。DB102的结构为非环状的双吲哚马来酰亚胺,是一种强效选择性PKCβ抑制剂,目前全球还没有针对PKC全靶点的新药上市。

DB102最初由礼来开发,其针对多种肿瘤开展了超过60项临床研究,有超过3,000名癌症患者接受了DB102的治疗,获得了大量关于DB102安全性及疗效的数据。索元生物利用Biomarker发现平台对礼来III期临床试验样本完成大规模的基因组学分析,并结合临床指标进行大数据计算后,发现了一组可预测药效的生物标志物DGM1(Denovo Genomic Marker 1)。

DGM1在治疗弥漫性大B淋巴细胞瘤(DLBCL)和脑胶质瘤(GBM)中,DB102对生物标志物阳性患者显示出良好的安全性和潜在治疗效果。DB102已分别获得美国食品药品监督管理局(FDA)和欧盟委员会(CEC)授予的用于治疗弥漫性大B细胞淋巴瘤(DLBCL)和脑胶质瘤(GBM)的孤儿药资格认定;此外,美国FDA已授予DB102治疗脑胶质瘤(GBM)的快速审评通道资格认定。

DB102正在针对DLBCL开展国际多中心III期临床试验,预计于2022年年中揭盲。同时,DB102针对GBM开展的国际多中心III期临床试验已经完成首个病人给药,预计2023年中期分析,2025年揭盲。

另外,索元生物通过生物标志物发现平台自主发现了DB104的生物标志物DGM4,原研方已完成的临床研究和公司回溯性研究表明,在治疗难治性抑郁症(TRD)中,DB104对生物标志物阳性患者显示出良好的安全性和潜在治疗效果。DB104准备2021年下半年申请国际多中心IIb期临床试验,有望成为第一个使用精准医疗的中枢神经类药物。

索元生物以生物标志物发现平台为支点,扎根肿瘤和中枢神经类疾病领域千亿美元市场,开启了一个全新的创新药研发模式。

据弗若斯特沙利文报告,自2015年至2019年,全球抗肿瘤药物市场规模从832亿美元增长至1,435亿美元,分别占全球药物市场份额的7.5%和10.8%,复合年增长率达到14.6%。

在中枢神经系统肿瘤的发病率方面,目前全球呈上升趋势,但获批的中枢神经系统疾病新药数量却很小,真正具有新作用机制的药物更是罕见,中枢神经系统疾病在全球医药市场占比达到前五。

2019年,中枢神经相关的市场规模达到1,180亿美元,预计2024年其规模将升至1,293亿美元。随着社会人口老龄化以及全球人口总量持续的增长,全球癌症的发病率和死亡率正呈迅速增长趋势。肿瘤疾病市场占全球整个医药市场最高,2019年肿瘤相关市场规模达到2,604亿美元,预计2024年市场规模会快速增长至3,812亿美元。

但由于索元生物的核心产品未进入商业化阶段,尚未形成产品销售收入,索元生物持续亏损。2018年度、2019年度及2020年度,索元生物归属于母公司普通股股东的净利润分别为-10,347.98万元、-13,373.22万元和-22,322.01万元。

2018年度、2019年度及2020年度,索元生物研发费用分别为8,295.82万元、11,152.55万元和17,270.46万元,其中在研项目进入III期临床试验阶段后的研发费用占当年研发费用的比重较高,分别为86.05%,82.92%和74.38%。随着索元生物现有临床试验的继续推进以及未来的商业化推广,更多在研药品进入临床试验阶段,公司的研发费用可能会大幅增加。未来一段时间内,预期索元生物存在累计未弥补亏损并将持续亏损。

主要财务数据和财务指标,图源招股书

索元生物的核心技术及创新模式不仅与产业深度融合,并且颠覆了新药研发企业通常需要超过十亿美金、十余年时间开发一款新药的传统模式。但一个全新的模式难免受到质疑。

此前动脉网采访索元生物时,公司的团队在面对质疑的时候显得无比从容:“索元最初融天使轮的时候,很多人质疑我们能否从大药厂买到管线。买到了管线之后,又会质疑我们能否找到Biomarker。现在Biomarker找到了之后,我们还在继续按照既定的步伐前行。”当索元生物最终爬到顶峰的时候,所有的质疑自然都会烟消云散。

未来,索元生物将持续丰富研发管线布局,引进具有前瞻性和广阔市场前景的产品,在肿瘤和中枢神经领域收购临床后期失败药,同时关注大分子药物和基因治疗药物;在新药研发方面,索元生物将基于独特的生物标志物发现平台,加速现有在研药品管线生物标志物的寻获,并积极推进国际多中心临床试验的进行。