一人中风,全家受累,对中风患者的急救治疗一直是医疗领域的热点话题。中风,医学上又称脑卒中,是一种急性脑血管疾病,具有发病率高、致残率高、死亡率高的特点。脑卒中可分为缺血性脑卒中和出血性脑卒中,其中急性缺血性脑卒中(AIS)约占到脑卒中的60%—80%。

目前,静脉溶栓是治疗缺血性脑卒中的最主要的方法。据《中国急性缺血性脑卒中诊治指南2018》,遵循静脉阿替普酶溶栓优先原则,静脉溶栓是血管再通的首选方法(I级推荐,A级证据)。但这种疗法对急性大血管闭塞性缺血性卒中患者的治疗效果并不佳,而且时间窗短,仅治疗发病4.5小时内(国际标准)的脑卒中患者。

近些年来,拥有更长治疗时间窗的机械取栓成为缺血性中风治疗的新方向。机械取栓主要用到的是取栓支架和血栓抽吸导管,两种器械分别对应不同的治疗方式。支架取栓是将支架置入血管抓取血栓,随后一并带出体外。这种器械被克利夫兰医学中心列为“2016年度十大医疗科技创新”。而血栓抽吸导管是将导管沿着血管送到血栓部位,给予负压直接将血栓抽出,临床试验中具有更高的血管再通率。它不仅可以单独使用,还能与取栓支架一同使用。

纵观整个机械取栓领域,目前仍是外资占领主要市场。欧美企业率先入局,研发多个首创产品,保持领先速度发展。全球范围内,史赛克的Trevo ProVue取栓装置、美敦力的Solitaire支架、强生的Revive SE支架系统、Penumbra血栓抽吸装置占据了大量市场份额。我国机械取栓市场发展较晚,但国内企业一直在致力于实现国产替代,惠及更多的国内患者。

而摆在我们眼前的事实是,机械取栓领域入局者较多、成型产品少,多数企业尚未实现盈利。这样一个被资本看好、临床期待的领域,在中国的发展似乎有些滞后。对于医疗器械企业而言,不仅要面临技术上的难题,还要综合考虑到发展阶段、推广销售等方面的问题。但更多企业看的并不是当下的盈亏,而是整个取栓器械市场的前景。

那么机械取栓市场到底有什么魅力引企业入场,国内企业又该如何应对持续亏损的问题呢?

中国为什么需要发展颅内机械取栓?对相关医疗器械企业而言,不止是临床上的迫切需求,还有市场上的综合考量。

临床需求大,脑卒中是中国成年人致死、致残的首位病因

世界范围内,急性缺血性脑卒中危害巨大,影响了很多患者与家庭。据世界卫生组织统计,全世界每6个人中就有1人可能罹患卒中,每6秒钟就有1人死于卒中或因卒中永久致残。而且《中国脑卒中防治报告2018》指出,脑卒中是我国成年人致死、致残的首位病因。过去30年里,我国脑卒中发病率急剧攀升,据推算全国每年死于脑卒中的患者约为196万。

对于急性缺血性脑卒中患者而言,静脉溶栓的有效时间仅在4.5小时内,而机械取栓延长了患者治疗的时间窗。2015年,《新英格兰杂志》发布了五大取栓阳性试验,结果表明机械性取栓治疗能够明显改善大血管闭塞患者预后,降低致残和死亡率。随后,中美发布最新指南,以支架取栓为主的血管内治疗成为急性大血管闭塞的主要治疗方案。

目前,机械取栓可以与药物溶栓联合应用,也可单独治疗不在药物溶栓适应症范围内的患者。而学术界一直在讨论一个问题,就是能不能跳过静脉溶栓,直接使用机械取栓。为此,中国41家高级卒中中心联合开展了DIRECT-MT研究,旨在探索对于颅内大动脉闭塞导致的AIS患者是否可以跨过静脉溶栓直接进行取栓治疗。2020年5月7日,DIRECT-MT研究结果在《新英格兰医学杂志》上公布。结果显示,对于发病4.5小时内的前循环急性大血管闭塞性缺血性卒中患者,单独采用机械取栓的功能性结局不劣于阿替普酶静脉溶栓联合机械取栓术。

如果临床上可以对发病4.5小时内的AIS患者直接进行机械取栓,不仅可以加快取栓治疗的进程,使患者无需先进行静脉溶栓,还能节省一定的药物费用。由此,机械取栓市场一定会迎来新的喷发期。不过出于取栓器械的高技术难度和高价格,这个阶段还为时尚早。

资本青睐,两年间多轮融资上亿

由于药物溶栓存在的时间限制,机械取栓的重要性逐渐凸显。据沛嘉医疗招股书,中国的机械性血栓切除手术数量由2014年的0.41万宗增至2018年的1.45万宗,年复合增长率为36.9%,且预计2025年将增至8.75万宗。由于机械性血栓切除手术的数量不断增加,相应的器械市场规模也在扩大。从2014年的5620万元人民币增长至2018年的1.974亿元人民币,年复合增长率为36.9%。

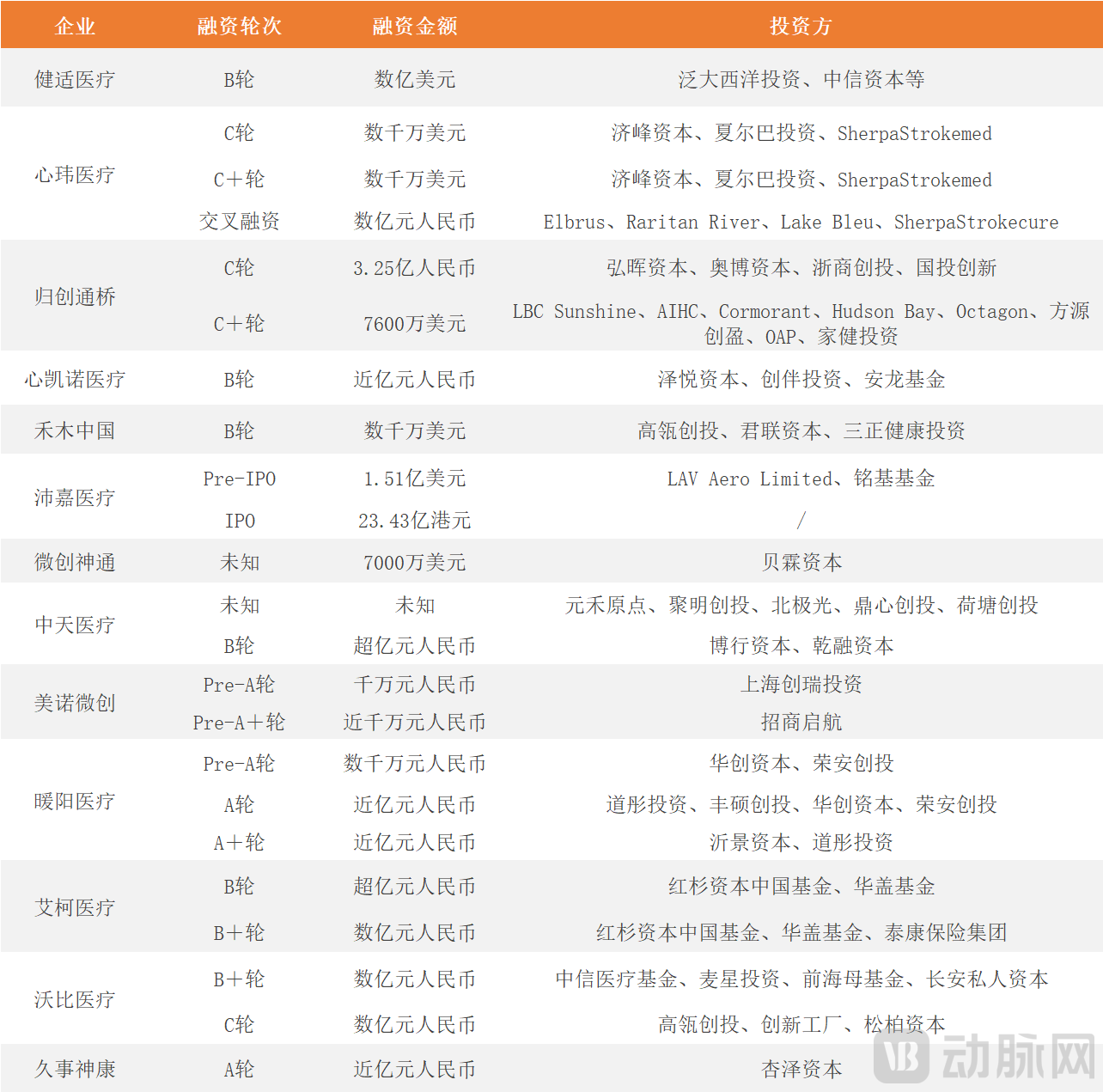

而且从近两年机械取栓领域的企业融资情况来看,资本也青睐这一赛道。在2020年到2021年间,机械取栓赛道上的公司完成多次融资,总金额都较大。此外,这两年间沛嘉医疗、归创通桥成功在港交所上市,心玮医疗通过港交所聆讯,且其孖展额超额认购超300倍。

2020—2021年间国内取栓器械相关企业融资情况(不完全统计)

在2018 年之前,中国还没有国产取栓器械获批,整个机械取栓行业也尚未发展起来。那时,美敦力、史赛克等国外大企垄断了整个中国市场,NMPA批准了美敦力的solitaire取栓支架和史赛克的Trevo ProVue支架。直到2018年5月,江苏尼科的Reco取栓支架获NMPA批准,颅内取栓装置国产化进程才慢慢步入正轨。

江苏尼科是一家成立于2011年的医疗器械公司,致力于将国外先进技术引进国内,研发了国内首款获批的取栓支架产品。2020年5月,其研发的Nevida微导管也获得了NMPA批准,这是Reco取栓支架一比一配套产品,用于输送Reco支架。同月,健适医疗以数亿元人民币的价格收购江苏尼科。健适医疗作为一家“年轻”的医疗器械企业,打造了集研发、生产、销售于一体的全产业链模式。

健适医疗正在逐步扩大其在神经介入领域的布局。2021年1月它完成对泓懿医疗的收购,由此与Penumbra公司达成战略合作,引进Penumbra公司获NMPA批准的颅内血栓抽吸导管。全球范围内,Penumbra公司在血栓抽吸导管领域无疑占据领先地位。两次收购壮大了健适医疗在机械取栓领域的综合实力,有望形成更丰富、完整的产业线。

在江苏尼科的Reco支架获批后的两年多时间里,再没有国产取栓器械获批。这主要是由于取栓器械研发时间长,前期投入大,相关企业需要有足够的成本与资源。而且取栓支架、血栓抽吸导管属于三类医疗器械,NMPA对其的审批十分严格。所以尽管陆续有一些企业入局,它们却没能在成功推出新产品。

两年后,在2020年8月心玮医疗的取栓系统获NMPA批准。Captor取栓支架是国内首款多段显影取栓支架,对标美敦力的Solitaire支架产品。2020年12月,心玮医疗开始将Captor投入商业化销售。心玮医疗的竞争优势是提供支架取栓手术的完整产品套装,它共有4款缺血性脑卒中产品获NMPA批准(Captor取栓器械、Fullblock封堵球囊导管、ExtraFlex远端通路导管、SupSelek微导管)。

随后在2020年9月,归创通桥的蛟龙取栓支架获NMPA批准。归创通桥是由专注于外周介入的归创医疗和专注于神经介入的珠海通桥在2019年合并而成。据该公司提交的招股书,它是神经介入医疗器械领域唯一一家已开发出五大类别(缺血性、出血性、狭窄、颈动脉、血管通路装置)全套产品的国内企业。蛟龙颅内取栓支架是其核心产品之一,拥有创新性的侧开螺旋式上升结构,此前已获得欧盟CE认证。

2021年5月,心凯诺医疗的SkyFlow取栓支架获NMPA批准。其支架产品采取双螺旋结构且多段显影,其中有针对颅内小血管使用的直径3毫米的取栓支架。截至2021年5月,心凯诺医疗全线取栓产品(包括SkyFlow取栓装置、SkySurfer远端通路导管、SkyGuard球囊导引导管、SkyWay微导管、SkyLoach颅内球囊扩张导管)均获欧盟CE认证,为急性缺血性脑卒中患者提供了完整的取栓手术解决方案。

除此之外,沛嘉医疗、微创神通都活跃在机械取栓领域。沛嘉医疗研发出申翼支架取栓器,截至2021年1月29日,相关临床试验已完成全部患者入组。而微创神通曾向全球首款可调节取栓支架研发商Rapid Medical注资成为其股东之一,并独家代理其三款主打产品Tigertriever取栓支架、Comaneci动脉瘤栓塞辅助装置以及Tigertriever13远端取栓装置在大中华地区的注册及上市推广。2021年5月,微创神通再次投资,成为Rapid Medical的第一大股东。微创神通计划将在今后两年完善其缺血及出血产品线规划,在缺血领域逐步实现双取栓支架产品组合、支架联合抽吸取栓产品组合以及球囊保护下的联合取栓产品组合。

可以看出,国内企业都在致力于扩张其产品线,研发与取栓支架配套的微导管、远端通路导管等器械,为急性缺血性脑卒中患者提供一整套的手术解决方案。

与取栓支架不同,世界范围内颅内血栓抽吸导管的发展都较慢。2011年10月,Penumbra血栓抽吸导管成为首个获NMPA批准的产品。尽管沛嘉医疗、归创通桥、心玮医疗等企业都在积极研发相关产品,但在2011年末到2021年初的近10年时间里,没有一款国产抽吸导管获批,我国面临严重的进口产品垄断问题。直到2021年5月,禾木(中国)生物工程有限公司的颅内血栓抽吸导管系统Afentta获NMPA批准上市,这是首个获批的国产血栓抽吸导管。

禾木中国是威海市重点招商引进的海外科技创新型医疗器械企业,专注于研发和生产神经介入器械。禾木中国此次获批的血栓抽吸导管系统更符合中国人的血管条件,具有更好的柔韧性和推送性,不仅实现了关键技术上的突破,而且能达到更好的血管再通效果。

截至2021年6月25日,在中国市场上共有11款取栓支架、3款血栓抽吸导管获批,其中有4款国产取栓支架,1款国产血栓抽吸导管。

截至2021年7月8日,获批的国产颅内取栓器械

汲他人之所长,研究先行者的路径,对后来者大有好处。对于美敦力、史赛克、强生等跨国大企,国内企业不能仅仅只是对标其产品,还要学习它们的市场路径。

机械取栓始于美国,第一代颅内取栓器械是Concentric Medical公司研发的机械螺旋取栓装置Merci,在2004年获FDA批准用于临床。之后在2008年,FDA批准了Penumbra取栓装置,这是一种新型的抽吸取栓导管。美敦力的Solitaire是第一款基于支架原理取栓并用于临床的装置,在2012年获FDA批准上市。同年,FDA批准史赛克的Trevo ProVue取栓装置上市,这是市面上首款完全可视的取栓支架。此后,美敦力和史赛克凭借其首创产品和强大的企业背景,在全球范围内垄断了机械取栓市场。

美敦力、史赛克在机械取栓领域走的是跨国大企常用的“研发+收购”路子,自主研发的同时通过并购来提升实力。2015年12月,美敦力收购Lazarus Effect公司,这家公司的Lazarus Cover技术可以对美敦力Solitaire取栓支架做进一步完善,在移除血栓的过程中通过镍钛合金将支架和血栓包裹起来,防止血栓脱落。

而史赛克作为全球最大的骨科医疗设备企业,在2011年收购波士顿科学的神经血管部门,其中包括缺血性中风设备及产品。同年,史赛克收购研发出第一台颅内取栓器械的Concentric Medical公司,继续扩大其脑卒中治疗业务。

相比于这两家跨国大企,强生较晚进入机械取栓市场。强生旗下的神经业务部门Codman Neuro研发了自膨式颅内取栓器ReVive SE。第一代ReVive SE设备和第二代设备相继在2011年和2013年获得欧盟CE认证。此后在2017年4月,Codman Neuro宣布收购专注于血栓清除的医疗器械公司Neuravi,该公司研发了血管再通装置EmboTrap和第二代产品EmboTrap II。

同年10月,强生选择剥离神经外科部门Codman Neuro,被Integra LifeSciences以10.45亿美元的价格收购,此次交易并不包括Codman Neuro的神经血管产品和药品分销业务。随后,强生推出新的平台Cerenovus来继续进行缺血性脑卒中和出血性脑卒中的治疗。截至目前,Cerenovus平台已经推出第三代EmboTrap III产品。

在机械取栓发展的早期,强生通过创新产品来打破垄断市场。其远端闭合取栓器EmboTrap II最大的亮点就是双层网篮设计,它可以有效抓取各种血栓类型。2018年《Stroke》杂志上发布EmboTrap II取栓支架的ARISE II临床试验结果,该支架的整体血管再通率高达92.5%,表现出了优于Solitaire和Trevo ProVue的血管再通效果。同年5月,EmboTrap II取栓支架获FDA批准。直到2020年10月,强生宣布该支架产品正式上市。

大企业入局早、实力强、产品线广,诸多优势造就了它们的龙头位置。而在这样的市场格局下,中小企业该如何寻找自己的位置呢?

Acandis是一家专注于中风预防与治疗的德国医疗设备公司,其研发的自膨取栓支架Aperio实现了工艺上的创新,使用开、闭环交替的复合网眼设计,能够更好地抓取血栓。而且它具有多样化的型号,是首个直径低于4mm的取栓支架,能够适配更小的血栓。

而Rapid Medical公司是在操作性能上下功夫,它研发的Tigertriever取栓支架能够实现远程操控,医务人员可以通过操控滑块来释放并调整支架的外径尺寸。而且Tigertriever支架采用的是独特的3D编织技术,每根编织丝都是显影的,取栓术中全程可视。此外,为了适应不同患者的血管情况,它开发出不同规格的支架,推出世界上首个可用于清除大脑内部较远区域血栓的小型取栓支架。Tigertriever支架型取栓装置则已于2020年5月通过NMPA创新医疗器械特别审查申请,进入特别审查程序“绿色通道”。

可见,取栓支架在技术上尚未出现金标准,还留有很大的创新余地,在支架材料、规格、性能上都能有所优化。而且小企业的业务范围较集中,能够充分利用现有资源。如Rapid Medical公司就是立足于可操作优势,在Tigertriever的基础上研发了更多取栓支架产品。

而相对于取栓支架,血栓抽吸导管的研发难度更大,发展比较缓慢。自2008年FDA批准Penumbra抽吸导管起,整个颅内血管抽吸市场推出的新导管产品并不多,存在很大空缺,有的企业就看准了这个突破口。

2006年,总部位于日本东京的大型医疗器械公司Terumo公司收购了MicroVention公司。之后,Terumo继续研发缺血性脑卒中治疗产品,推出了Eric取栓支架,这款支架拥有较大面积的腔内血块捕获面,能够缩短手术时间。同时,Microvention还推出了Sofia Plus血栓抽吸导管。相对于被美敦力、史赛克等大企垄断的取栓支架市场,在全球范围内Terumo的血栓抽吸导管所占市场份额可观。

在美国,约80%的缺血性脑卒中器械治疗都会先用到血栓抽吸导管。其血管再通的有效性就是企业的敲门砖,只要能够突破这项技术,国内企业就能向机械取栓市场迈出一大步。

把目光放到国内企业,整个机械取栓市场具有较大潜力,相关企业融资金额可观。但在这样的快速发展期内,企业面临着许多挑战。

国际巨头依托先发优势,进行策略性专利垄断

国外企业入局早,拥有多款首创产品、定义广泛的取栓器械相关专利,它们可能就国产产品符合其发明专利范围的问题对企业采取法律行动。这是国内企业发展中面临的“拦路虎”。同时,除了被封锁的专利外,颅内取栓器械的安全问题也很重要。颅内血管结构复杂,但中风治疗的时间窗又很短,所以取栓产品需要做到快速、有效,同时保证安全。2020年11月,行业巨头史赛克由于特定型号、特定批次取栓支架核心丝断裂的问题,主动召回其产品,召回级别为二级。不过就药监局的数据而言,取栓器械召回事件并不多。

取栓器械市场尚未形成规模,盈利低、亏损大

2019年,机械取栓术在美国的渗透率为3%,而在中国的渗透率仅为0.6%。而且在中国,临床上取栓器械的普及率并不高。相对于纳入医保的溶栓药物,取栓器械的高价仍是一个大问题。

部分取栓支架价格 来源:归创通桥招股书

部分取栓支架价格 来源:归创通桥招股书

而且取栓支架、血栓抽吸导管前期的研发周期长、投入高,相关公司商业化进程较慢。据心玮医疗的招股书,2020年前九个月,该公司共实现收益729.3万元人民币,主要来自于对远端通路导管及微导管的销售。公司亏损6774.5万元人民币,其中研发成本和行政成本占大头,共计花费6059.5万元人民币。由此可见,国产企业需要推广普及机械取栓术式,提高产品渗透率及市场占有率。

此外,机械取栓市场之所以未铺展开,不止是研发的问题,后期的推广、销售也存在一些困境。对于急性缺血性脑卒中的治疗,最关键的就是时间,不管是初期的药物溶栓还是后期的机械取栓都有较短的时间窗。很多患者没有意识到疾病或者来不及去医院治疗,都会造成严重的后果。所以事前的疾病教育可以帮助患者更好地寻求治疗。而且不仅是患者,一些基层医院由于手术门槛、产品采购等问题,无法进行机械取栓。医院方的推广不能仅靠医院内部或社会力量,企业也要积极参与,为自己争取潜在的用户。

但总体说来,中国乃至世界都仍处在机械取栓的发展初期,这或许国内企业“反超车”的良机。在这个高难度领域,企业发展本就缓慢,而且在临床、社会的支持下,中国机械取栓的前景是可观的。

市场存在较大发展空间

与冠脉介入相比,神经介入市场还处于发展初期,尚未定型。就产品而言,取栓器械留有较大的创新余地,支架产品可以在显影、适应症、时间窗上有所优化。据归创通桥招股书,该公司下一步就计划实现支架全显影,将支架的适应症范围扩展至脑卒中后8到20个小时内的患者。

此外,进入中国机械取栓市场的国外企业并不多,国内企业有较大的发展空间。而且国内企业在迅速成长,多家公司都在同时研发国产取栓支架和血栓抽吸导管,价格相对于进口产品来说较低,在推广、销售方面也存在地域优势。

社会支持力度大,国家重视中风治疗

《中国急性缺血性脑卒中早期血管内介入诊疗指南2018》提出,可考虑对发病6至24小时内的缺血性脑卒中患者进行取栓。临床上血管内介入治疗的时间窗延长到24小时,为机械取栓界定了优势所在。而且近年来,我国正大力建设卒中中心,开通脑卒中急救绿色通道,实现一站式服务,急诊科、神经外科、神经内科等多学科联动,简化挂号、初诊、分诊、检验、影像检查等多个环节。距离2015年6月全国首批卒中中心正式挂牌已经过去6年,截至2021年6月,我国共有30家示范高级卒中中心、375家高级卒中中心。

此外,国内在培养掌握机械取栓知识、技术的医生,为取栓器械的应用构建人才队伍。机械取栓是神经介入手术,具有一定的操作难度,此前只有一些三甲医院可以开展手术。但目前中国已有多家医院能够进行机械取栓,包括一些规模较小的县市级医院。

在机械取栓的发展初期,国内企业能否做到厚积薄发,或许还要再等一等。