据中国心血管病中心发布的《中国心血管健康与疾病报告2019》,我国每年心脏性猝死(SCD)病例约为54.4万例。而美国每年心脏性猝死的总人数约为30万,差不多是中国总人数的二分之一。

过去,美国院外猝死救治成功率仅为5%-8%,而如今在充分装备AED(自动体外除颤器)并进行过一定普及和培训的美国大城市,院外猝死救治成功率已高达50%-70%。相比之下,我国的AED普及率不到1%,心脏性猝死抢救成功率也仅为1%。而且美国ICD(植入式心律转复除颤器)的年植入量高达20万台,我国ICD的年植入量仅为1000台,是美国植入量的1/400。(数据来源:《中国循环杂志》——《中国心脏性猝死现状与防治》)

由中美两国除颤器数量和猝死抢救成功率的显著差异可知,除颤器在一定意义上决定了心脏骤停患者的生存率。80%以上的心脏骤停都是由室颤引起的,早期除颤是心脏骤停患者生存链上的重要一环。心脏骤停患者已经不能正常进行心脏射血,全身重要器官严重缺血、缺氧,而除颤器能够将脉冲电流作用于患者心脏,实施电击治疗,消除心率失常。

按照电极板放置的位置,除颤器可分为体内除颤器(ICD)和体外除颤器。体内除颤器是将电极放置在胸内直接接触心肌进行除颤;体外除颤器是将电极放在胸壁处间接进行除颤,可分为手动体外除颤器、自动体外除颤器(AED),在自动体外除颤器的基础上又发展出可穿戴自动体外除颤器(WCD)。

ICD 植入式心律转复除颤器

一种植入患者胸腔内,通过除颤导线经静脉与心脏相连接,能自动识别并及时终止恶性室性心律失常的电子装置。ICD同时具有除颤和起搏的功能,当患者心跳过速时,ICD能通过高能电脉冲转复为正常心律;而当患者心跳过缓时,ICD能通过低能电脉冲将心律恢复正常。合理使用ICD可以纠正快速性室性心律失常,减少猝死的发生率,延长患者寿命。多项临床证实,ICD是预防心脏性猝死的最佳治疗方法。

AED 自动体外除颤器

一种便携式、自动化的除颤器,可以自动诊断特定的心律失常,并且给予电击除颤,能够帮助非专业人士快速展开施救,明显提高心源性猝死患者的生存率。与传统的专业除颤器不同,AED设备倾向于“傻瓜式”的设计,非专业人士稍加培训就可以使用。从某种意义上讲,它不仅是一种急救设备,更是一种急救新观念,一种由现场目击者最早进行有效急救的观念。

WCD 可穿戴式除颤器

一种提供短期除颤治疗的可穿戴仪器,无需手术植入,在AED的基础上实现了随身携带、快速治疗。临床上适用于有心脏猝死风险,但短期内无ICD植入适应证或有适应证但短期内不能植入ICD的患者。WCD携带方便,给了患者自由活动的时间,治疗不再局限于固定的场地。而且设备无需植入体内,避免了可能引起的并发症,为患者节省了一系列的术后疗养费用。

为了更好地提高我国心脏骤停患者的救治率,除颤器的发展与普及是必需的。但除颤器作为三类有源医疗器械,具有一定的技术门槛。此前,国外大企几乎垄断了中国的除颤器市场,国产品牌一直缺位。而最近几年,中国企业一直在发力,研发了首个拥有完全自主产权的AED、ICD和WCD产品。国产品牌的出现能够打破垄断的市场,降低市面上除颤器的价格,惠及更多国内的房颤患者。

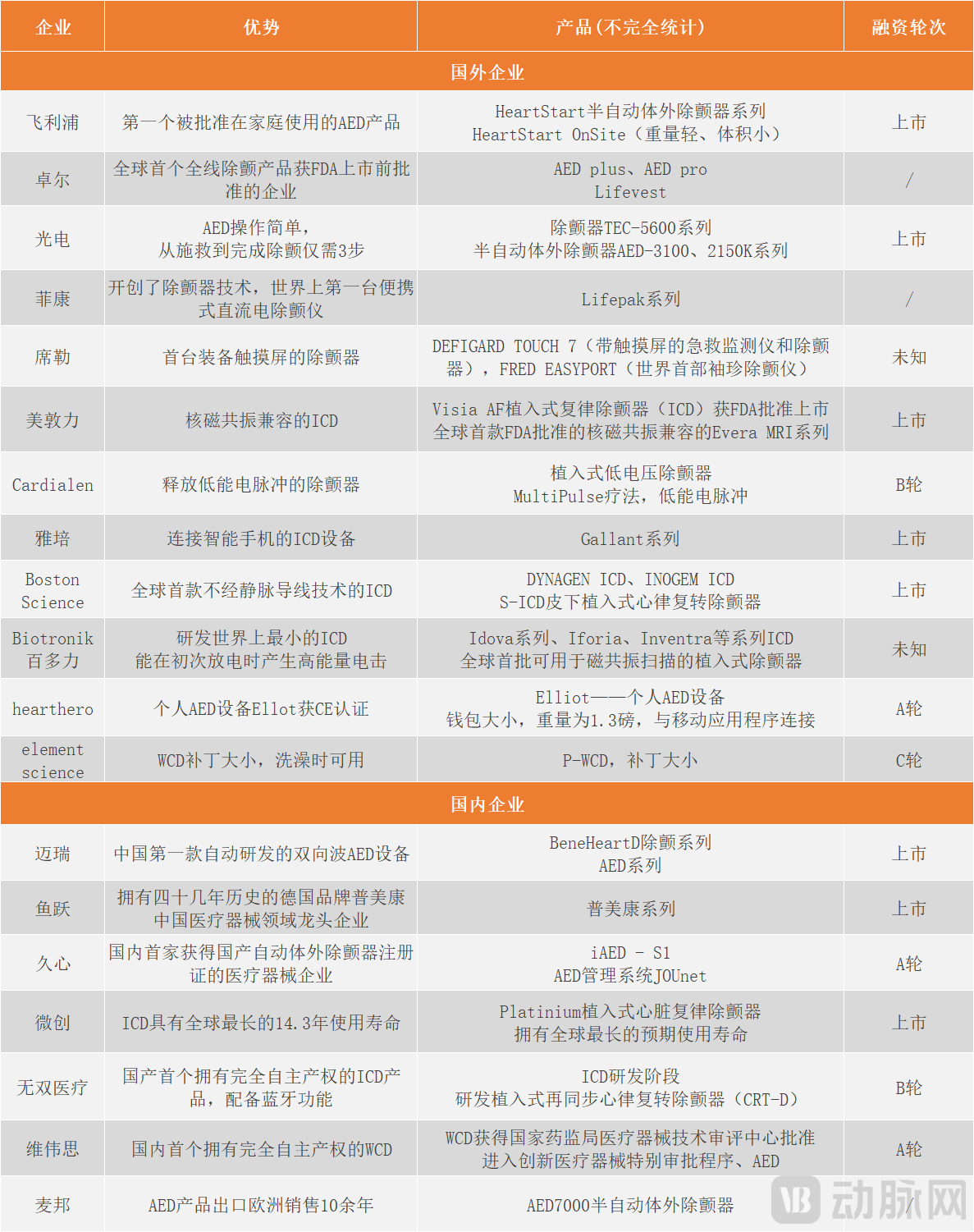

本文就此盘点了国内外19家ICD、AED、WCD相关企业,试图探究除颤器市场三个细分领域的发展方向。全球除颤器市场将如何演变?国内企业又能否实现国产替代?

除颤器从研发到临床试验再到上市一般需要十几年的时间。前期的研发、后期的推广,都需要企业具备足够的资金实力。跨国性大企业通过并购拓展市场,产品研发周期长、更新慢;小企业致力于技术创新、产品创新,但资金、时间不足。这就导致除颤器市场上大企业并购扩张,中小企业分散。

除颤器领域重要收购

2012年,日本旭化成公司以22.1亿美元收购卓尔。2016年,雅培以250亿美元的价格收购圣犹达医疗,整合了圣犹达的除颤器业务,这是雅培有史以来最大的一次收购。此前,圣犹达也曾收购一家生产ICD的公司Ventritex。全球领先除颤器制造商——菲康继被美敦力并购后,在2016年被私募股权公司贝恩资本以12.8亿美元出售给史赛克。2017年,微创以1.9亿美元收购LivaNova的心律管理业务品牌索林(Sorin)。2019年,卓尔医学收购Cardiac Science,扩大了其AED产品线。大企业一直在进行并购,逐渐垄断了除颤市场,小企业只能在技术、产品上实现突破。

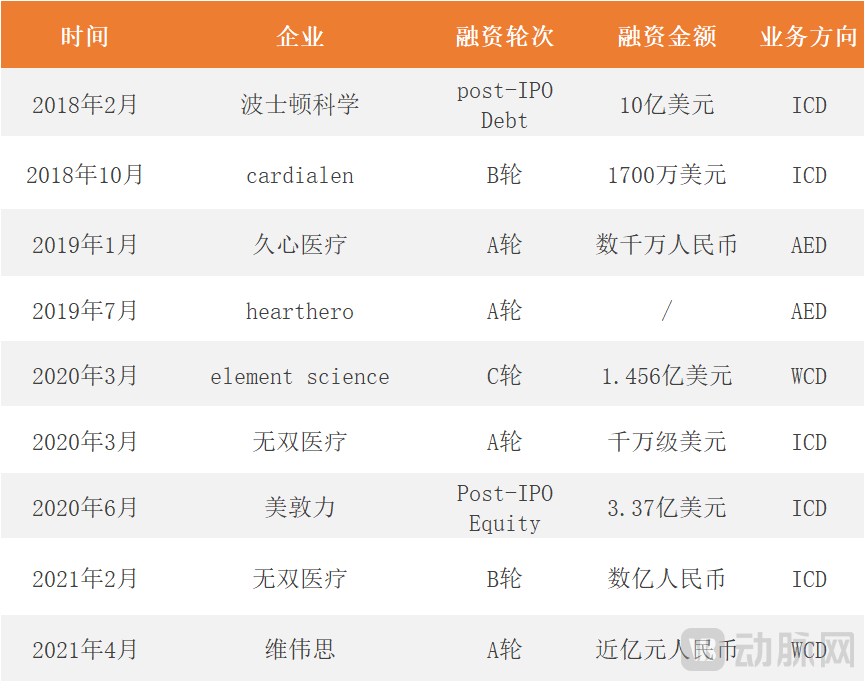

2018年—2021年除颤器相关企业融资情况

由表可见,除颤器相关企业的融资金额都比较可观,这主要与企业自身性质相关。除颤器技术难度大、门槛高,一般都是由一定规模的企业经营。而且除颤领域上市公司多,融资进展不快,4年间发生的大规模融资事件并不多。

以心脏节律管理领域最高难度产品ICD进入除颤器市场的无双医疗,在2020年、2021年进行了大量级的两轮融资,B轮融资高达数亿元人民币。北极光创投、启明创投等大型投资机构看中无双医疗的发展潜力,参与了两轮融资。研发首个国产WCD产品的维伟思,在2021年完成了由北极光创投领投的近亿元融资。

多年来,中国的除颤器市场一直被进口产品垄断,特别是在AED市场,飞利浦、卓尔、光电占据了大量份额,国产品牌发展空间十分狭窄。但近几年中国的除颤器市场发展迅速,迈瑞、鱼跃、久心等国产企业纷纷发力,争取打破进口垄断,实现国产替代。

国内最先发展起来的是AED市场。在这个领域,迈瑞、鱼跃两家大型医疗器械公司所走路线不同,迈瑞是通过自主研发中国第一款双向波AED设备进入市场,争取在技术、产品上实现创新;而鱼跃则通过收购拥有四十几年历史的德国品牌普美康强势迈入市场,争取实现技术进口,产品国产化。与两家上市大企业选择的方向不同,无双医疗选择突破难度更大的ICD产品,维伟思则致力于研发WCD产品。

国家药监局数据显示,在已注册的国产医疗器械产品中,迈瑞共有16款除颤器,久心医疗共有5款,而北京福田、上海光电、北京麦邦各有1款。迈瑞2020年报显示,其除颤仪销售量增长超过30%。而据鱼跃2020年报,其AED 产品同比增速达20%。可见,中国的除颤器市场需求正在增长。

迈瑞除颤仪 来源:迈瑞2020年度报告

企业想要在除颤器行业中立足,有的依赖长期积累的资源与市场,有的则是在技术方面实现突破。早期除颤器多使用工业交流电,容易对人体产生伤害。现在大部分的除颤器企业都研发出突破性的双向波技术,以释放高电流低能量来对患者进行除颤治疗。同时企业还在向着自动化发展,使除颤器能够根据人体的阻抗大小自动调整释放的能量。特别是在技术难度最大的ICD领域以及应用灵活的AED领域,创新层出不穷,企业都在树立自己的技术优势。

ICD是将现代临床心脏电生理与起搏技术和现代微电子技术紧密结合的高科技成果,被公认为是行业中技术门槛最高、研发风险最高的三类有源植入医疗器械之一。

它在中国的普及率并不高,据国家卫生健康委员会心律失常介入质控中心上报数据,2018年中国大陆ICD植入量为4471例。这主要是由于ICD设备售价高,植入手术难度大,落地困难。国内ICD市场主要由波士顿科学、美敦力、百多力、圣犹达(被雅培收购)等欧美企业占据。

ICD产品不仅前期的研发难度大,后期的推广也存在一些隐患。最近几个月内,一些国际大企多次召回其ICD产品。2020年12月,波士顿科学公司确认在全球共收到6起关于皮下植入式心律转复除颤器在放电治疗时出现电压过载的报告,对S-ICD主动召回,召回级别为二级。2021年3月,波士顿科学对S-ICD主动召回,召回级别为一级。2021年4月,美敦力因电池原因对ICD产品主动召回,级别为一级。作为植入体内的三类器械,ICD的安全性格外重要。

在如此高难度的ICD领域,无论大小,每个发展中的企业都应有自己的核心技术优势。

2015年,微创的PLATINIUM系列植入式除颤器上市,Platinium VR植入式心脏复律除颤器具有全球最长的14.3年使用寿命,可降低频繁更换ICD可能产生的风险。百多力研发世界首款能在初次放电时产生超高能量电击的ICD,并在2015年获FDA批准。

波士顿科学研发出S-ICD,这是全球首款、也是唯一一款上市销售的不经静脉植入导线的ICD产品。传统ICD治疗必须于心腔内放置除颤电极导线,可能引发电极脱位、感染、穿孔等并发症。S-ICD可以将除颤导线完全埋藏于皮下组织,避免与血液循环系统接触,有效避免使用传统经静脉导线ICD所导致的并发症。2012年,FDA批准S-ICD的临床应用。2016年,S-ICD获NMPA批准在中国上市。

美敦力的Evera MRI系列ICD产品是全球首款获FDA批准的3T核磁共振兼容的除颤器,植入这个系列除颤产品的患者可以特定条件下进行核磁共振扫描,这有利于患者进行日常的身体检查。

目前国内还没有上市的ICD产品,但苏州的无双医疗正在积极研发中。创立伊始,无双医疗就积极进行ICD、植入式心脏起搏器等心脏节律领域三类有源产品的开发与产业化,大胆选择以ICD产品进入除颤器市场。无双医疗在研的ICD产品拥有完全自主产权,在基础功能之外还配备了蓝牙功能,已完成多次动物实验。

2020年,植入式心律转复除颤器被列入“第一批国家高值医用耗材重点治理清单”中,由国家集中管治ICD价格虚高、过度使用等问题。这一系列举措或许会给中国ICD市场带来新的生机,在国外品牌的垄断下降低使用价格、规范使用流程。但国产ICD还需继续发力,争取用原创产品抢占市场。

心脏骤停多发生在院外,而且黄金抢救时间仅为4分钟,专业的急救人员一般无法及时到达。对于心脏骤停患者而言,心肺复苏+AED是抢救的最佳措施,但中国的AED普及率并不高,这就经常导致急救不到位。

全球各地OHCA(院外心脏骤停)的生存率存在巨大差异,亚洲、北美和欧洲OHCA的生存率从1.1%至26.1%,有24倍的差距。与美国、日本等发达国家相比,发展中国家的AED普及远远落后。而且很多人不具备相应的急救技能。在2021年的全国两会上,人大代表朱列玉建议应像普及灭火器一样普及AED,让公众敢用、会用、善用AED。

中国的AED普及率低、市场规模小,但需求量大。长期以来都是国外品牌瓜分市场,一台AED售价2、3万,跨国异价大大提升了AED的使用门槛。AED推广存在的困境,从产品本身而言,在于安全性、操作难度及使用成本等问题;从社会大环境而言,在于国家的政策支持、企业发展与责任、人们的急救意识等问题。

目前企业主要在公共领域布局,针对非专业人士开发便携、有效、易于操作的“傻瓜式”AED仪器。其最重要的研发方向就是自动化、智能化,使用上的低难度很重要。事实上,AED已经实现自动化,大部分设备都配有语音提示,能够自动识别患者心律以判断是否需要除颤。AED自动检测患者是否需要除颤的这一步是关键,如果对无需除颤的患者实行电击,可能会对正常的心肌造成损伤,耽误救治时间。

卓尔医学在除颤器领域拥有四十几年的历史,其全线除颤产品获得FDA上市前批准。卓尔的除颤监护仪和AED都配备Real CPR Help和See-Thru CPR技术,可对胸外按压的深度和速率提供实时反馈,滤除心电图监护仪上按压带来的波形干扰,使救护人员在心肺复苏的过程中能看到真实心律。飞利浦的HeartStart系列AED产品第一个被批准在家庭中使用,拓展了急救产品的应用领域。Hearthero开发个人AED设备——Elliot,钱包大小,重量仅为1.3磅。

经过近10年的研发、试验,迈瑞突破国外1000余项专利封锁,在2013年成功研发出中国第一款具有完全自主知识产权的AED产品,降低了AED产品的价格。迈瑞BeneHeartD3具备自动阻抗补偿功能,可以用U盘导出急救数据,开机仅需2s、充电至200J仅3s。据不完全统计,迈瑞的AED 已经在多种场合拯救了66个病人。

2017年3月,鱼跃医疗完成对德国Metrax GmbH公司100%股权收购,将拥有40多年历史的德国AED品牌普美康纳入囊中。2005年,普美康率先在全球研发出双向波技术的除颤系列产品。鱼跃站在巨人的肩膀上,进行技术引入,同时也没有停止对新技术的研发。2019年,鱼跃推出新一代的双相波自动体外除颤系列M600。

久心医疗是国内首家获得国产自动体外除颤器注册证的医疗器械企业,“iAED-S1”是其首款上市的AED产品。久心使用特有的低能量双相波技术和动态阻抗补偿技术,提高除颤成功率。

在互联网医疗的推动下,企业还会通过物联网远程管理设备,及时传输患者的体征数据。久心医疗推出AED管理系统JOUnet,其中有AED地图,可以向用户提供周围AED设备的位置与数量,在手机或电脑上就可以使用该系统。对于紧急救援者而言,找到AED将不再是难题。而卓尔医学旗下的ZOLL data,为急救业务提供数据管理服务。AED设备上的数据会保存下来并及时上传,供专业医务人员及时了解救援情况及整理患者数据。

AED设备正在走向智能化、便捷化,使非专业医务人员能够及时展开救援。而对于人们不敢用、不会用AED的情况,中国政府与企业都做出了回应。

《中华人民共和国民法典》第一百八十四条规定,因自愿实施紧急救助行为造成受助人损害的,救助人不承担民事责任。而杭州是全国首个以地方立法形式规范公共场所AED配置和使用的城市,自2021年起实行《杭州市公共场所自动体外除颤器管理办法》。办法规定机场、火车站、大型商场等地点应按照规定配置自动体外除颤器,且“救助人因使用自动体外除颤器自愿实施紧急救助行为造成受助人损害的,救助人依法不承担民事责任”。

同时,迈瑞、鱼跃这样的大型除颤器企业积极承担社会责任,捐赠AED设备、举办急救培训活动。据不完全统计,截至2020年,迈瑞已向红十字会、学校、景区、机场、火车站等单位累计捐赠AED和训练设备约2000余台,并通过各类合作与活动持续为全民进行急救宣传和培训。鱼跃•普美康AED为全国各级别马拉松比赛超过数十万选手的生命护航,并在马拉松赛道上拯救了多位心脏骤停选手。

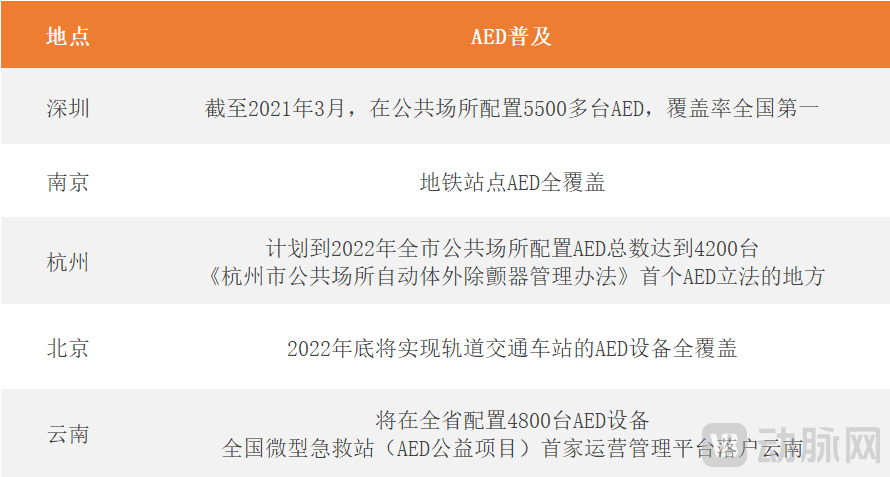

中国部分城市AED分布情况

随着技术突破、产品落地、政策实施,AED设备正在中国铺展开来,这正是给国内企业的一个机会。随着AED产业规模逐步扩大,企业在研发产品的同时还要注重推广急救知识、开展急救培训,解决民众不会用、不敢用的问题。在这方面,中国企业有天然的地理优势,能够完成AED销售的配套服务。

尽管ICD已被多项临床试验证实是预防心脏猝死的首选治疗方式,但临床上还是有许多心脏猝死高风险患者存在ICD植入禁忌症,或者不在ICD适应症范围内。2016年美国心脏协会公布的首个关于WCD的科学声明指出,对于临时出现致命性心律失常风险及需永久除颤器治疗的患者,可以使用WCD作为预防心源性猝死的临时治疗方式。

WCD设备还是一个较新的品类,但以往的多项试验都证实了其有效性和安全性。第一项针对WCD的多中心随机对照试验VEST结果显示,WCD并未减少射血分数降低(射血分数≤35%)的心肌梗死患者90天内的猝死发生率,但是能够降低该类患者的总体死亡率,卓尔医学的LifeVest 穿戴式除颤器在 90 天内可将总死亡率降低 36%。

2018年6月到2019年10月间,由阜外医院牵头进行了WCD中国多中心临床观察性研究,研究中使用的设备是ZOLL提供的最新一代Lifevest4000,结果显示所有患者在穿戴期间均成功记录到清晰的体表心电活动信号,无1例患者因感知干扰信号等原因发生误放电。尽管仅有1例患者记录到室颤发作,但发作的13次室颤均正确识别并成功转复。

两次试验使用的均是卓尔的Lifevest WCD,这也是全球首款上市的WCD。2006年,卓尔完成对Lifecor资产的收购,成功将LifeVest 穿戴式除颤监护仪纳入其产品线。除了短暂的洗澡时间,患者在大部分时候都可以佩戴Lifevest以实现持续的体征监测。在典型情况下,从设备检测到威胁生命的快速心跳到自动提供电击,整个事件发生在大约一分钟内。此前,卓尔医学的Lievest除颤仪已被FDA批准可用于某些有心脏骤停风险的儿童。

患者随身穿戴WCD设备,需要适应更复杂、多样化的院外环境,要解决安全、便携、依从性的问题。在国内进行的WCD试验结果显示,影响睡眠是中国患者穿戴依从性差的主要原因。尽管Lifevest重量已经不大于两磅,但背心式的外型还是会给患者的生活带来不便,特别是当患者处于睡眠状态时。

总部位于旧金山的Element Science正在研发类似于补丁的可穿戴心脏复滤除颤器(P-WCD),该产品主要有心电图感知贴片电极、除颤电极和除颤主机构成。P-WCD产品易于使用,可以在患者洗澡和睡觉等日常活动中提供持续的保护,或许能够解决患者依从性差的问题。

左Lifevest 右P-WCD(来源:ZOLL官网、Element Science官网)

左Lifevest 右P-WCD(来源:ZOLL官网、Element Science官网)

目前全球范围内,只有卓尔医学一家公司的WCD产品上市,而国内还没有上市的国产品牌,所以这个市场还存在很大的发展空间。苏州维伟思通过除颤技术、喷胶技术及柔性传感器技术,研发出拥有完全自主知识产权的WCD,属国内首创。这款WCD产品于2021年1月7日获得国家药监局医疗器械技术审评中心批准,进入创新医疗器械特别审查程序。

医用可穿戴设备发展势头良好。动脉网联合京东健康发布的《2021互联网心血管疾病管理数据洞察》中指出,2018年全球可穿戴医疗器械市场总销售额超过30亿美元,预计2023年有望超过60亿美元。但现在成型的可穿戴设备多集中于人体健康监测,可穿戴性的治疗产品并不多。

WCD技术壁垒高、应用环境较为复杂,国内审批势必存在一定难度。只有在保证安全的前提下实现便携,解决患者依从性差的问题,WCD才可以在中国实现更广的应用。