3月25日上午,京津冀“3+N”联盟宣布冠脉扩张球囊类医用耗材带量联动采购中选结果。经过本次集采,联盟地区冠脉扩张球囊价格从均价3401元下降至319元,与2020年相比,相同企业的相同产品平均降价90%。在此之前,已有多省市(联盟)完成冠脉球囊集采谈判。

冠脉支架全国带量采购已经尘埃落定,而冠脉球囊的地区带量采购也在如火如荼地推进。高值耗材带量采购常态化已经成为行业新规则。集采常态化推行,驱动高值耗材行业整体变革,产品壁垒高、集采免疫的创新赛道成为产业关注热点。在整个血管介入领域中,外周介入凭借庞大的患者群体和快速增长市场,成为产业关注的热门领域。

冉冉升起的外周介入赛道由外周静脉和外周动脉两大主要领域组成,现阶段外周静脉介入小于外周动脉介入市场,但放眼未来发展来看,静脉疾病中国现有患者超1亿人,约占血管外科疾病的60%,介入手术量正处于高速增长中,未来外周静脉的市场将大于外周动脉市场。

如今的静脉市场就像二十年前的冠脉支架市场,市场正在快速扩容,产业对此也有所感知,多家企业开始布局静脉介入领域。动脉网(微信号:vcbeat)认为虽然现阶段外周静脉介入领域近乎空白,且研发壁垒较高,但随着一批专业化的研发力量开始涌现,未来外周静脉介入领域也有机会诞生数家上市企业。

对于大多数人来说,外周静脉介入或许是个比较陌生的词汇,但是静脉疾病其实是非常常见的疾病,静脉曲张、深静脉血栓、髂静脉受压综合征都是我们身边高发的疾病。

静脉疾病分为慢性静脉功能不全和静脉血栓栓塞症两类。其中慢性静脉功能不全主要包括静脉瓣膜功能不全、静脉曲张、静脉血栓形成后遗症。而静脉血栓栓塞症则主要包括深静脉血栓(DVT)和肺栓塞(PE),其中PE主要由DVT引起。

静脉疾病占据了血管外科疾病中的半壁江山。在临床上,静脉疾病约占血管外科疾病的60%,常发生于下肢,发病率大约为动脉疾病的6倍。单从患病基数来看,我国冠心病患者有1100万,脑卒中患者1300万,心力衰竭患者890万,静脉疾病中国现有患者超1亿,外周静脉疾病患病人数是其他疾病的数倍。

在患者基数达亿级的静脉疾病中,深静脉血栓、髂静脉受压综合症、静脉曲张是医疗器械研发较为集中,产业关注度最高的三大疾病。

深静脉血栓指的深静脉血液凝结并形成栓子,导致相应血液回流困难。当血栓脱落时,可沿血流进入肺动脉,引起肺栓塞,急性肺栓塞常常容易误诊、漏诊,死亡率为20%到30%。中国深静脉血栓发病数从2015年的110万人到2019年的150万人,年复合增长率为8.3%,预计2030年将增至330万人(数据来自弗若斯特沙利文)。静脉血栓栓塞已经成为继心脏病和脑卒中后的第三大心血管疾病。

另一大受关注的疾病是髂静脉受压综合症,髂静脉受压综合征(iliac vein compression syndrome,IVCS)是指髂静脉被从其前面跨过的髂动脉压迫,导致静脉管腔内粘连,管腔狭窄或闭塞等改变,进而引起髂静脉血流受阻,产生一系列临床症状的综合征。2019年中国IVCS发病率为70万人,预计到2030年将达到200万人,2019年至2030年的年复合增长率为10.1%。(数据来自弗若斯特沙利文)

静脉疾病最常见的是静脉曲张,2019年中国静脉曲张的患病人数达3.994亿人,占总人口的28.5%,预计2030年将达到4.776亿人。(数据来自弗若斯特沙利文)

以往由于外周静脉疾病致死率相对较低,外周静脉疾病的治疗渗透率并不高。但如今,我国外周静脉介入开始迎来了高速增长阶段。

外周动脉疾病相关手术在美国的渗透率为5.4%,而在中国的渗透率仅为0.2%。静脉领域的渗透率还要远低于外周动脉。整个静脉介入市场呈现出发展迅速但渗透严重不足的特点。现阶段正处于快速增长放量的阶段。

一位业内人士表示,以往静脉介入领域由于医院收治能力有限、医生精力有限,很多静脉患者被排斥在治疗之外。而现在,国家非常重视基层血管外科建设。各一、二级医院都开始建立血管外科,静脉治疗将成为这些基层科室的重要业务。临床上,DVT是引起PTE的主要原因,PTE的病死率高达25%-30%,国家成立各级静脉血栓栓塞症防治管理中心,是继疼痛中心、胸痛中心、脑卒中中心后的第四大防治中心。随着全国各地医院血管外科的设置和建立,全国静脉介入类手术迅速放量,其市场天花板将不低于冠脉介入手术。

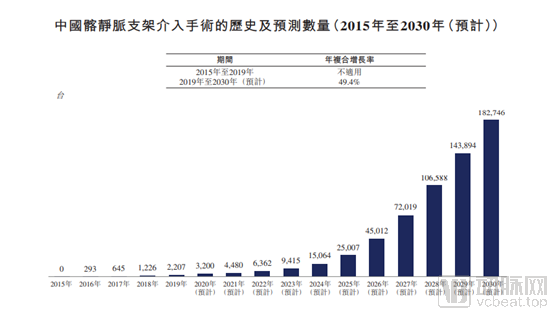

以髂静脉支架手术为例,中国髂静脉支架介入手术数量从2016年的293台增至2019年的2207台,并预计2030年将进一步增加至182746台,2019年至2030年的年复合增长率为49.4%。

数据来自:弗若斯特沙利文

在静脉介入手术的快速增长下,也将带动整个外周血管市场增长。根据Grand View Research,Inc.的研究,2020年全球外周血管医疗器械市场预计达到89.2亿美元,2014年至2020年的年复合增长率估计为7.2%。美国仍是目前全球最大的市场。由于中国和印度等新兴市场的崛起,亚太地区外周血管医疗器械市场预计将以年复合增长率10.0%的速度增长。2020年中国外周血管医疗器械市场规模预计达到70亿元人民币。

而在国内近乎空白的市场中,现有产品还几乎由进口垄断,这无疑给国产起来留下来很大的空间。

除了进口替代有较大空间外,留给国产医疗器械的第二大机会在于整个静脉介入市场现有的产品种类并不丰富。

动脉网(微信号:vcbeat)整理了静脉介入领域三大疾病深静脉血栓、髂静脉受压综合症、静脉曲张三大主要疾病的产品管线开发现状。

深静脉血栓:

深静脉血栓疾病主要的微创介入产品是腔静脉滤器,其被用来插入大静脉捕获大块的血栓碎片,防止它们通过腔静脉流向心脏和肺部。静脉滤器降低了相关死亡的风险,目前,国内已有包括库克、Cordis、BD、Volcano Corporation、Rex medical、维心医疗、先健科技七家企业的腔静脉滤器获批上市。

虽然上市的腔静脉滤器产品较多,但近年来滤器本身在技术上没有明显的突破,导致滤器仍普遍存在定位不准、滤器倾斜、回收困难等临床问题。在腔静脉滤器的产品布局中,本土企业惠泰医疗的腔静脉滤器、归创通桥的腔静脉可回收滤器已进入临床阶段。

腔静脉滤器国内候选产品

髂静脉受压综合症:

髂静脉受压综合症的微创介入产品主要是髂静脉支架,髂静脉支架的作用是通过植入髂静脉支架,使受压的髂静脉扩张到原来的大小,维持静脉血流的顺畅流动。在中国仅有库克研发的Zilver Vena自膨式静脉支架2016年获得审批,截止目前,并无国产产品获批。髂静脉支架的价格高达28000元。

目前,在中国有4款髂静脉支架候选产品进入临床试验阶段,其中一款来自跨国企业研发,另外三款由国内企业研发。据悉,天鸿盛捷髂静脉支架项目已完成256例临床入组。

髂静脉支架国内候选产品

静脉曲张:

在静脉曲张的介入治疗中,消融疗法是一种受到关注的新技术,消融疗法利用激光、微波或射频产生的热量破坏并最终封闭静脉。目前,国内上市的外周消融产品均来自跨国企业,包括美敦力的Closure Fast和Closure RFS两款产品,以及F Care Systems NV的EVRF静脉腔内射频闭合系统。在研发管线方面,国内先瑞达、归创通桥、恒瑞医疗三家公司的外周射频消融系统和导管产品进入临床阶段。

国内静脉曲张消融候选产品列表

从深静脉血栓、髂静脉受压、静脉曲张三大疾病的上市产品和研发产品中可以发现静脉介入疾病领域市场呈现两大特点:一是从产品上看,目前市场上静脉介入产品的丰富度和专业度都不如血管介入的其他领域,产品改进的空间很大。医生在临床中,甚至不得不超适应症应用,应用外周动脉产品来治疗静脉疾病。二是在静脉介入这个潜力巨大的市场,已经吸引了不少企业的关注,但真正以静脉疾病为中心进行综合布局的企业并不多。

为什么静脉疾病领域的企业相比于血管介入其他领域来说企业更少?研发壁垒相对较高是一大原因。

天鸿盛捷董事长王永刚告诉动脉网:“以髂静脉支架的研发为例,一般大家会认为静脉血管壁相比动脉更薄,静脉支架对于支撑力的要求会不高,但其实左侧髂总静脉后面是腰骶椎,前面为右侧髂总动脉,当髂静脉受到上述解剖结构的前后压迫,静脉壁反复受到压迫刺激,对于支架支撑力的要求是较高的。”

在产品设计上,静脉介入领域成熟的产品并不多,并不能直接照抄照搬,产品开发和设计需要和国际企业站在同一起跑线上。

王永刚表示:“髂静脉支架的设计要尽可能减少对侧血流的影响;在髂开口位置要保证足够的支撑力,而髂静脉紧贴骨盆行走,又要保持足够的柔顺性,我们认为这是髂静脉支架在设计中需要重点关注的临床痛点,这个思路也和国际医疗器械巨头的思路基本一致。”

静脉介入领域产品的开发考验的不只是单个产品的开发能力,还考验企业对临床理解的深度、产品协同开发能力、临床执行力。这要求企业有丰富的临床专家资源并能与之开展深入合作。我国的高值耗材产业正在经历从仿到创的阶段,模仿单个产品已经很难在竞争激烈中建立优势。

在静脉疾病这个领域中,王永刚认为最终拉开差距考验的将是创新能力、临床理解深度、研发能力、执行能力等多方面的综合实力。

这也是为什么天鸿盛捷并不只着眼于单一产品,而是定位于静脉治疗领域一站式综合产品平台。

王永刚表示:“我们从临床需求出发进行产品布局。静脉疾病可以分为静脉阻塞、狭窄、血栓、回流四大部分。研发预防肺栓塞(PE)的腔静脉滤器产品的企业很多,但天鸿盛捷选择首先开发髂静脉支架,是因为天鸿盛捷认为在临床的治疗中,血管的开通是最重要的。血管的开通问题在临床中是最紧要的。

在整体的产品设计上,天鸿盛捷的节奏是针对阻塞、回流、血栓三大静脉疾病的产品进行开发,满足管腔准备、静脉植入、介入的治疗需求,防治结合的需求。治疗部位从髂股深静脉向外周静脉、腔静脉至肺动脉全线覆盖。未来将基于静脉的产品经验,逐步向动脉治疗产品扩展,立志于向血管综合性疾病治疗平台发展。

目前天鸿盛捷已获得四张NMPA产品注册证,未来三年注册证计划包括髂静脉支架系统、腔静脉滤器,取栓导管,溶栓导管、高压球囊,血栓抽吸导管等一系列产品。

虽然我国静脉介入起步较晚,但当下,我国的医疗器械产业链较为完善;医疗器械研发人才集中;本土厂家在研发思路上深入临床痛点,研发思路同步国际厂家,静脉介入领域的国产力量未来可期。